Kantonalbanken sind derzeit gefragt. Einerseits auf Personalebene. Raiffeisen Schweiz holte sich den neuen Verwaltungsratspräsidenten Guy Lachappelle bei der Basler Kantonalbank. Auch der neue CEO Heinz Huber kommt von einem Staatsinstitut. Er ist bis Anfang Januar noch Chef bei der Thurgauer Kantonalbank.

Auch an den Märkten sind Katonalbanken gefragt: Viele Aktien der Institute sind in diesem Jahr zu Anlegerlieblingen geworden. Von den 13 börsenkotierten KB der Schweiz haben mit der Kantonalbank Jura (-9 Prozent seit Jahresbeginn), der Glarner Kantonalbank (-6 Prozent) und der Kantonalbank Waadt (-2 Prozent) in diesem Jahr nur gerade drei an Wert verloren (siehe auch Tabelle am Artikelende).

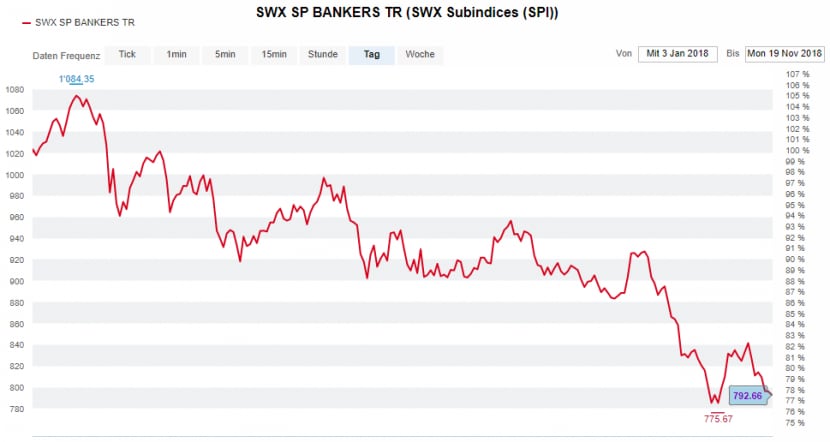

Die restlichen Titel halten sich gut, oder sogar sehr gut. Besonders deutlich ist das Plus bei der Genfer KB (+21 Prozent), der Walliser KB (+20 Prozent) und der Berner KB (+17 Prozent). Die Bankaktie, die in der Schweiz am besten abgeschnitten hat, ist allerdings eine ausländische: Der Titel der Liechtensteinischen Landesbank konnte in diesem Jahr um satte 30 Prozent zulegen. Zum Vergleich: Der Swiss Performance Index (SPI) steht in diesem Jahr 4 Prozent im Minus, der SPI-Bankenindex liegt gar 23 Prozent zurück:

Kursentwicklung des SPI Unterindex für Banken (SWX SP Bankers TR) seit Jahresbeginn. Quelle: cash.ch

Das ist die eine Seite der Lage. Auf der anderen steht die desaströse Kursentwicklung der international tätigen Schweizer Banken. Die Credit Suisse und Julius Bär haben 2018 einen Drittel ihres Börsenwertes eingebüsst. Die UBS ist mit minus 27 Prozent seit dem 1. Januar nur unwesentlich besser. Aber auch ehemalige Favoriten wie Cembra (-12 Prozent) haben bislang an der Börse ein schwieriges Jahr hinter sich.

Abhängig von der Weltwirtschaft

"Als globale Vermögensverwalter sind die Grossbanken abhängiger von den Bewegungen und der Stimmung an den globalen Finanzmärkten", sagt Daniel Regli, Analyst bei MainFirst. Hier hat die Nervosität in jüngerer Vergangenheit auch deutlich zugenommen. So steht der globale Aktienmarkt, gemessen am MSCI-World-Index, per Jahresanfang mehr als 4 Prozent im Minus.

Die Verunsicherung an den Finanzmärkten zeigte sich exemplarisch bei den Drittquartalsergebnissen von Julius Bär am Dienstag. Als einzige Bank schliesst sie jeweils auch den Oktober ein, der Monat also, als es heuer an den Börsen besonders gewitterte. Die Kundeaktivitäten von Bär liessen im Berichtszeitraum denn auch deutlich nach, was sich in Mindereinnahmen für die Bank äusserte. Die Folge: Die Bär-Aktie rasselte am Dienstag bis 8 Prozent in die Tiefe, auch die Aktien der UBS und der CS verzeichneten Verluste.

Grossbanken wie Credit Suisse und UBS sind in hohem Mass vom Verlauf der Weltwirtschaft abhängig. Diesbezüglich haben sich die Risiken im Jahresverlauf deutlich erhöht: Der globale Handelskrieg ist nur Teil dieser Befürchtungen. Dazu drücken politische Unsicherheiten auf die Anlegerstimmung: Die unberechenbare Regierung Italiens ist wesentlich dafür verantwortlich, dass fast alle europäischen Bankaktien derzeit unter dem Stand von Anfang Jahr liegen.

UBS und die Credit Suisse haben zudem notorisch hohe Kosten und eine stagnierende Ertragssituation. Das zeigt sich beim Kosten-Ertrags-Verhältnis, das die Effizienz eines Unternehmens zeigt, etwa bei der Credit Suisse. Die Cost-to-Income-Ratio beträgt dort schwindelerregende 80 Prozent.

Einträgliche Hypotheken

Von solchen Zahlen sind gerade Kantonalbanken weit entfernt. Das Kosten-Ertrags-Verhältnis liegt dort in der Regel zwischen 40 und 50 Prozent. Hauptsächlich stützt Kantonal- und Retailbanken aber gerade in Zeiten von internationaler Verunsicherung die Ausrichtung auf den Binnenmarkt. Exemplarisch dafür steht die Walliser Kantonalbank, die im turbulenten Börsenmonat Oktober gar 6 Prozent hinzugewann.

Die Institute sind hautsächlich im Hypothekargeschäft und bei lokalen Firmenkunden engagiert. "Das macht sie weniger abhängig von der Weltwirtschaft und der Stimmung an den Finanzmärkten als die Grossbanken", sagt Bankenexperte Regli. Am boomenden Immobilienmarkt der letzten Jahre haben gerade die Kantonalbanken ordentlich mitverdient. Zwar haben verschiedene Regulierungsmassnahmen die Nachfrage nach Wohneigentum etwas eingedämmt. Und der Hype um Wohneigentum erreicht allmählich seinen Zenit. Dennoch rechnen Experten damit, dass das Hypothekarkreditvolumen in den Büchern der Schweizer Banken Ende 2018 erstmals den Wert von einer Billion erreichen dürfte. Ein grosser Teil davon haben die Kantonalbanken vergeben.

Neben den attraktiven Hypothekenkonditionen ist das aktuelle Tiefzinsumfeld für Kantonalbanken aber eine Herausforderung. Steigende Zinsen wären hier eine willkommene Entlastung für sinkende Margen. Laut Analyst Regli hätten die Grossbanken diesbezüglich einen Vorteil, denn sie weisen ein "höheres Exposure zur Dollar-Zinskurve" auf. Gerade die für Banken wichtigen langfristigen Zinsen sind in den USA jüngst deutlich angestiegen. Die zehnjährigen "Treasuries" rentieren mittlerweile mit 3,14 Prozent.

Nicht nur davon lassen sich die Anleger derzeit aber wenig inspirieren. Auch die attraktiven Bewertungen leisten offenbar keine Überzeugungsarbeit. Gemessen am Kurs-Gewinn-Verhältnis (KGV) sind UBS, CS, Julius Bär oder Vontobel mit Werten von unter 13 im Bankensektor erheblich attraktiver geworden. Die diesjährigen Kursraketen Walliser KB (KGV 28) und Zuger KB (KGV 24) wirken demgegenüber teuer. Auch punkto Dividende hätte grade eine UBS (Dividendenrendite 4,9 Prozent) durchaus Argumente.

Solange sich aber die pessimistischen Aussichten für die Weltwirtschaft nicht aufhellen und solange die Stimmung an den Aktienmärkten nervös bleibt, dürften die Kantonal- und Retailbankenbanken die bessere Alternative bleiben. Die Negativseite gerade von Kantonalbank-Aktien ist ihr zumeist geringes Handelsvolumen. Das kann zu starken Kursausschlägen führen. Zuoberst auf der Empfehlungsliste von Börsenprofis stehen daher oft nur die Aktien der St. Galler Kantonalbank oder die Waadtländer Kantonalbank, weil sie genügend Marktvolumen aufweisen. Aber eine Aktie oder ein Partizipationsschein einer Kantonalbank als langfristiges Liebhaber-Investment - warum nicht?

Performance 2018 der Schweizer Bankaktien

| Obere Zwölf | Kursentwicklung seit 1.1.2018 | Untere Zwölf | Kursentwicklung seit 1.1.2018 |

| Liechtensteinische Landesbank | +30% | EFG | -39% |

| Genfer Kantonalbank | +21% | Credit Suisse | -33% |

| Walliser Kantonalbank | +20% | Julius Bär | -32% |

| VP Bank | +17% | UBS | -27% |

| Berner Kantonalbank | +17% | Cembra | -12% |

| Zuger Kantonalbank | +10% | Bank Linth | -11% |

| Basler Kantonalbank | +8% | Kantonalbank Jura | -9% |

| Thurgauer Kantonalbank | +3% | Vontobel | -7% |

| Basellandschaftliche KB | +2% | Glarner Kantonalbank | -6% |

| Hypothekarbank Lenzburg | +1% | Waadtländer KB | -2% |

| Luzerner Kantonalbank | +1% | St. Galler Kantonalbank | 0% |

| Graubündner Kantonalbank | +1% | Valiant | 0% |

Quelle: cash.ch. Redaktionelle Mitarbeit an diesem Artikel: Pascal Züger