"Zeitenwende" ist ein grosses Wort, aber falls man es verwenden will: Die Finanzmärkte mussten sich in den vergangenen drei Monaten gleich zwei Mal mit massiven Veränderungen auseinandersetzen. Einmal geldpolitisch, einmal weltpoltisch.

Seit Anfang Januar versuchen sich die Märkte darauf einzustellen, dass die Zinsen in wenigen Monaten viel höher sein dürften und die Liquiditätspritzen in Form von Anleihenkäufen nicht mehr bereitwillig verabreicht werden. Seit Ende Februar ist der russische Angriff auf die Ukraine das alles beherrschende Thema.

Die Finanzmärkte werden durchgeschüttelt, neue Gewissheiten kommen hinzu, aber eine Gesetzmässigkeit behauptet sich. Auch wenn TINA - There is No Alternative (zu Aktien) - nicht mehr ungestört die Welt regiert, Aktien behaupten sich. Nach einem aufreibenden Quartal darf man durchaus von einem halbvollen Glas ausgehen.

Die Fed kann trotz allem eine Punktlandung erreichen

6. Januar 2022, ein Datum, das die Finanzmärkte nicht so schnell vergessen werden. Die Dezember-Protokolle der Fed machten an diesem Tag deutlich, dass die US-Leitzinsen schnell nach oben gehen und den Märkten Liquidität entzogen wird. Den schon 2021 wacklig laufenden hochbewerteten Wachstumstiteln ging an der Börse die Luft aus.

Knapp drei Monate später sorgen die Zinskurven am 23 Billionen Dollar schweren Markt für amerikanische Staatsanleihen für Nervosität. Die Renditen von kürzer und länger laufenden Bonds nähern sich an. Die Kurve von fünf- und zehnjährigen Anleihen hat vergangene Woche schon invertiert, das heisst, fünfjährige Anleihen rentieren, was unüblich ist, höher als zehnjährige Anleihen. Sollten die zwei- und zehnjährigen Laufzeiten invertieren, wäre dies erfahrungsgemäss ein Rezessionssignal. Die Nervosität um die Zinskurven spiegelt aber auch die Unsicherheit über den Fed-Kurs.

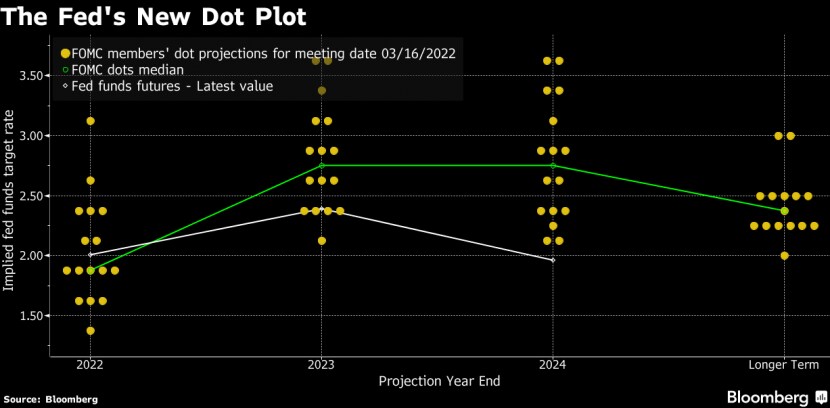

Der "Fed Dot Plot" nach der letzten Sitzung des Fed-Offenmarktaussschusses am 16. März zeigt, dass es zu sechs weiteren Zinserhöhungen dieses Jahr kommt. Möglicherweise hebt die Fed auch mal um 0,5 Prozentpunkte auf einmal an - eine entsprechende Andeutung von Notenbankchef Jerome Powell hat den Märkten wohligen Schauer beschert und allerhand Nervosität ausgelöst.

Doch so unrealistisch es nicht, dass die Fed ihre "Punktlandung" schafft: Die Zinsen so zu straffen, dass die Wirtschaft nicht abgewürgt wird. Das Basis-Szenario vieler Vermögensverwalter heisst nach wie vor "reflationäre Expansion". Also sinkende Inflation und weiterhin Wachstum und die Aussicht, dass der Zinserhöhungs-Zug 2023 schon recht viel gemächlicher vor sich her tuckert. Dass dies gelingt, hängt allerdings von konjunkturellen Daten ab - allen voran der Inflation.

Preisanstieg macht Aktien zu Inflations-Hedges

Eine Erkenntnis hält sich am Markt: Aktien sind auch ein gutes Investment bei Inflation. Diese stieg in den USA im ersten Quartal mit 7,9 Prozent auf ein Vier-Jahrzehnte-Hoch.

Der Vorteil von Aktien gegenüber Anleihen in dieser Situation ist, dass börsenkotierte Firmen die Preise anpassen können. Der S&P 500 liegt auf Jahressicht um 4 Prozent im Minus, hat aber zuletzt kräftig aufgeholt. Datentechniker halten sich an historische Vorbilder - in den 1970er und frühen 1980er Jahren summierte sich die Inflation auf 159 Prozent. Doch der S&P 500 legte um 169 Prozent zu. Und trotz der dieses Jahr unter Druck stehenden Kurse sind die Erwartungen an die Unternehmensgewinne weiterhin gut, wie die Grafik von Bloomberg zeigt:

Gewinner am US-Markt waren vor allem Energie-Aktien, die vom steigenden Ölpreis profitierten. Ein Comeback feiern in den vergangenen Tagen aber auch die Tech-Stocks: Tesla, Amazon und Intel gehören zu den grossen Tech-Namen, die Year-to-Date wieder im Plus sind. Apple hat an zehn aufeinanderfolgenden Handelstagen (Stand 29. März) im Plus geschlossen. Alphabet liegt auf Jahressicht nur noch wenig im Minus.

Der US-Markt ist, nachdem ihn im Januar noch alle Welt in der Gewichtung herunterstufte, zum Markt geworden, mit dem sich die Risiken ausbalancieren lassen.

Krieg: Katastrophe für Menschen, aber nicht unbedingt für die Märkte

24. Februar 2022, auch ein Datum mit (beklemmendem) Erinnerungswert. Russland griff an diesem Tag die Ukraine militärisch an und löste eine schwere humanitäre und geopolitische Krise aus. Trotz militärischer, politischer und anekdotischen Vorzeichen - Wladimirs Putins bizarr überlanger Tisch in seinem Kreml-Prunksaal beispielsweise - wurde der Kriegsakt von vielen nicht erwartet. Während die Welt mit einem der schwersten bewaffneten Konflikte seit 1945 klarzukommen versucht, haben sich die Märkte nicht unerwartet nach vier Wochen einigermassen gefangen.

Die Liste der Gewinner und Verlierer der EMEA-Indices seit der Ukraine-Invasion zeigt, dass vor allem vom Konflikt direkt betroffene Märkte stark im Minus sind. Allen voran die russische Börse, aber auch die Börse in Österreich, wo viele Unternehmen enge Beziehungen zu Osteuropa haben:

Japanische und US-Aktien erreichen seit dem Beginn der Invasion eine Performance von fast 6 Prozent. Europäische Indices liegen im Schnitt rund ein Prozent höher. Tiefere Kurse - rund 2 Prozent im Schnitt - werden in Schwellenländern und an asiatischen Märkten gemessen. Im Falle Chinas sind dies Nachwehen der Regime-Repression gegen gewisse Wirtschaftszweige -aber auch die Furcht, dass eine Parteinahme für Russland auch China Sanktionen eintragen könnte.

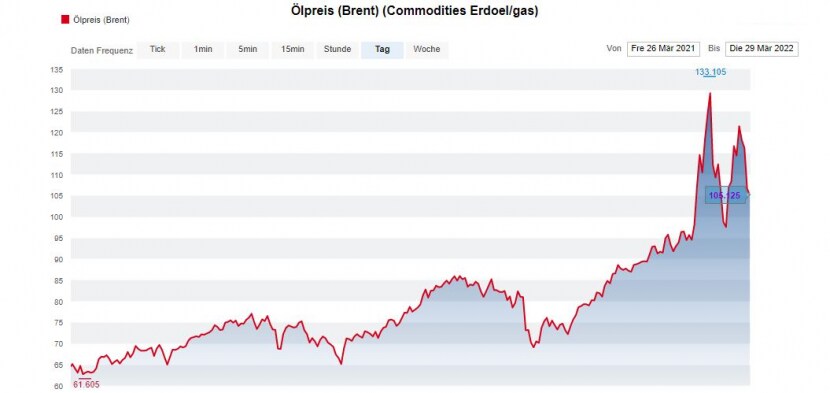

Würde der Krieg der Rohstoffländer Russland und Ukraine den Ölpreis auf 200 Dollar treiben, wie dies etwa Goldman Sachs prognostiziert, wäre die Gefahr einer Rezession und einer Lebenshaltungskosten-Krise gross. Doch soweit ist es nicht. Ein Fass Öl des Nordsee-Sorte Brent kostet zwar immer noch ein Drittel mehr als Anfang Jahr, ist aber von seinen jüngsten Hochs bei etwa 120 Dollar um rund 10 Prozent zurückgekommmen. Der Ölpreis bleibt aber eine mögliche Verwerfungslinie für die Finanzmärkte. Friedens-Fortschritte im Ukraine-Krieg bieten Downside. Ein weiterhin möglicher Lieferstopp von russischem Gas würde fossile Rohstoffe wohl schnell verteuern. Ein Ölpreis weit unter 100 Dollar ist für die nächste Zeit unrealistisch.

Der Ölpreis in den vergangenen zwölf Monaten.

Die SMI-Gewinner sind die Versicherer

Der SMI liegt auf Jahressicht um rund 5 Prozent im Minus, hat aber seit Ausbruch des Ukraine-Krieges 4 Prozent zugelegt. Zurich und Swiss Life gehören zu den bestperformenden Aktien im Schweizer Blue-Chip-Markt. In einem von vielen Unsicherheiten geprägten Quartal hebt sich der defensive Charakter der Versicherer positiv vom Gesamtbild ab: Es sind auch weiterhin sehr investierbare Titel. Dass Swiss Re als "Outlier" da steht, hat mit hohen Schadenlasten zu tun, wobei sich sowohl die erhöhte Sterblichkeit wegen Corona als auch der Ukraine-Konflikt negativ auswirken.

Zählt man bei den SMI-Tops Swisscom dazu, zeigt sich direkt vor der Ausschüttungs-Saison, dass gute Dividendenzahler gefragt bleiben. Zu diesen zählt auch die UBS, die wie andere Banken vom steigenden Zinsniveau, aber auch einem Digitalisierungsschub in der Bank profitiert. Die Credit Suisse hingegen gehört zu den Quartalsverlierern und bleibt so vom zu einem grossen Teil selbstverschuldeten Pech verfolgt.

Bei den SMI-Verlierern machen Kursrückgänge den früheren Lieblingen Partners Group, Sika oder Lonza zu schaffen. Bei Sika zeigt sich das Problem, dass auch sehr erfolgreiche Unternehmen wegen ihrer hohen Bewertung verwundbarer geworden sind. Beim Schlusslicht Partners Group liegt die Vermutung nahe, dass die Privatmarkt-Anlagen der Zuger Vermögensverwalterin bei ultratiefen Zinsen gefragter waren als jetzt in einer Zeit, wo es mit den Zinsen aufwärts geht.

Am breiten Markt wirken sich, zumindest bei den Quartals-Tops und -Flops, stärker auch die Einzelschicksale der Unternehmen aus. Positiv stechen die Turnaround-Unternehmen U-Blox oder Bobst hervor (cash.ch berichtete). Auch Tornos knüpft an frühere Phasen mit starkem Kursanstieg an. Burckhardt Compression profitiert vom steigenden Ölpreis. Dass die "Öl-Aktie" Sulzer nicht in den Top Ten ist, liegt auch daran, dass das 48-Prozent-Engagement des russischen Grossaktionärs Viktor Vekselberg einen "Malus" mit sich bringt.

Bei den Verlierern sticht die andauernde Kursmisere von Softwareone und Zur Rose ins Auge. Beide Unternehmen haben hohe Erwartungen nicht erfüllt. Besonders spektakulär ist der Niedergang bei der Versandapotheke Zur Rose. 2020 noch Pandemiegewinner dank E-Commerce-Hype, mit einem Kursansteig auf bis zu 514 Franken, sehen die UBS-Analysten den Kurs nach seiner Quasi-Halbierung im Quartal auf unter 100 Franken fallen.

(Grafiken: Bloomberg/cash.ch)