+++

17:35

Der Leitindex SMI sank am Dienstag um 0,37 Prozent auf 11’130.44 Punkte. Nach den jüngst schwachen Wirtschaftsdaten aus China trübte sich die Stimmung bei den Investoren angesichts des stärker als erwarteten Rückgangs des deutschen ZEW-Index weiter ein. Mit einer nachhaltigen Kurserholung rechnen Marktexperten vorerst nicht. "Geopolitische Themen, De-Globalisierung, restriktivere Geldpolitik, höhere Inputkosten und so weiter werden im Moment die Aktien nicht mehr auf die vergangenen Hochstände hieven", sagte George Alevrofas, Anlagechef des Vermögensverwalters VT Wealth Management.

Gefragt waren die Versicherer Zurich und Swiss Life, die 0,3 Prozent, respektive 0,23 Prozent an Wert gewannen.

Schweizer Börse - Erleben die «Aktien aus der zweiten Reihe» ihren zweiten Frühling? https://t.co/dHjMrae1Vc pic.twitter.com/fmjpG5NoCg

— cash (@cashch) August 16, 2022

Zum ausführlichen Bericht geht es hier.

+++

17:30

Die Ölpreise sind nach dem Kursrutsch zu Wochenbeginn erneut unter Druck geraten. Ein Barrel (159 Liter) der Nordseesorte Brent zur Lieferung im Oktober kostete am Dienstag zuletzt 93,14 US-Dollar. Das waren 1,92 Dollar weniger als am Vortag. Der Preis für ein Fass der US-Sorte West Texas Intermediate (WTI) zur September-Lieferung fiel um 1,94 Dollar auf 87,47 Dollar.

Die Aussicht auf eine Rückkehr iranischen Öls an den Markt ist nach Einschätzung der Commerzbank-Experten ein Belastungsfaktor geworden, nachdem die Verhandlungen zwischen dem Iran, der EU und den USA über ein neues Atomabkommen weitere Fortschritte gemacht haben. Der Iran hat mittlerweile seine Antwort auf einen Kompromissvorschlag an die Europäische Union übermittelt. Man werde diese nun prüfen und mit den anderen Partnern des Abkommens sowie mit den USA Rücksprache halten, teilte die EU mit.

+++

16:45

Der Euro hat nach den Verlusten vom Vortag zuletzt wieder leicht zugelegt. Nach schwachen ZEW-Konjunkturerwartungen geriet die Gemeinschaftswährung am Dienstagvormittag zwar zunächst unter Druck und fiel zwischenzeitlich auf den tiefsten Stand seit Anfang August.

Auch zum Schweizer Franken hat der Euro wieder ein wenig verlorenes Terrain zurückerobern können und kostet aktuell 0,9667 Franken nach 0,9617 am Morgen. Allerdings war das EUR/CHF-Währungspaar in der Nacht mit 0,96025 kurzzeitig auf ein weiters Rekordtief gesunken. Der Dollar wird derweil mit 0,9491 Franken und damit wieder etwas höher als am Morgen (0,9466) bewertet. Vorübergehend war der Greenback gar über 0,95 Franken gestiegen, aber rasch wieder darunter gefallen.

+++

16:30

+++

15:50

Der Dow-Jones-Index der Standardwerte eröffnete am Dienstag leicht schwächer mit 33'882 Punkten. Der breiter gefasste S&P 500 gab zur Eröffnung 0,2 Prozent auf 4288 Zähler nach. Der Index der Technologiebörse Nasdaq büsste 0,3 Prozent auf 13'088 Punkte ein. Besser als erwartet ausgefallene Unternehmensgewinne hatten zuletzt US-Aktien angetrieben. Für Rückenwind sorgte vergangene Woche auch ein nachlassender Preisdruck in den USA, der Spekulationen auf ein geringeres Tempo bei den Zinsschritten der US-Notenbank anheizte.

Im Fokus der Anleger stand am Dienstag der Einzelhandel, da mit Walmart und Home Depot zwei Branchenriesen Zahlen vorlegten. Die Anteilsscheine von Walmart zogen um 5,3 Prozent an. Anleger freute die Aussicht auf einen geringeren Rückgang beim Jahresgewinn als zuletzt befürchtet. Der Einzelhandelsriese konnte die durch die Inflation gebeutelten Kunden mit Rabatten locken.

"Trotz der anhaltenden Inflation scheint sich der Verbraucher gut zu halten", sagte Kim Forrest, Investmentchef bei Bokeh Capital Partners. Dazu trage auch der gesunkene Benzinpreis bei. Erst vergangenen Monat hatte Walmart Investoren mit einer herabgesetzten Gewinnprognose erschreckt. Auch Home Depot konnte mit einem über den Vorhersagen liegenden Quartalsumsatz und -gewinn punkten. Die Anteilsscheine legten ein Prozent zu.

Die Laufschuhfirma On Running ist im ersten Halbjahr 2022 kräftig gewachsen. Trotzdem verliert die Aktie an der Wall Street zum Handelsbeginn bis zu fünf Prozent.

Laufschuhhersteller - On wächst im ersten Halbjahr kräftig https://t.co/ZtU3WN73QH pic.twitter.com/n0Rz3zVm0R

— cash (@cashch) August 16, 2022

+++

15:35

+++

14:50

Der Broker IG taxiert den Dow Jones mit moderaten Verlusten. Der Index hatte am Vortag den höchsten Stand seit Anfang Mai erreicht. Den technologielastigen Nasdaq 100 taxiert IG ebenfalls leicht im Minus.

Analyst Craig Erlam vom Handelshaus Oanda traut der jüngsten Rally nicht recht über den Weg: "Ich frage mich, wie lange das noch gutgeht, selbst wenn die Inflation etwas von ihren Höchstwerten zurückkommt. Die Rezessionen rund um den Globus werden kommen, und die Inflation fällt nicht schnell genug".

Selbst ein Rekordquartal des Baumarktkonzerns Home Depot konnte die Anleger im vorbörslichen Handel nicht überzeugen. Die Papiere gaben leicht nach. "Im zweiten Quartal haben wir den höchsten Quartalsumsatz und -gewinn in der Geschichte unseres Unternehmens erzielt", sagte Unternehmenschef Ted Decker. Das Unternehmen profitiert von einer anhaltend hohen Heimwerker-Nachfrage.

+++

Börse - Von Tesla bis Amazon: Investorenlegende George Soros setzte im Bären-Markt auf Tech-Aktien https://t.co/w5Kg1aq90Y pic.twitter.com/nu7OJhVzKY

— cash (@cashch) August 16, 2022

+++

13:35

Nach enttäuschenden Geschäften in den USA geben die Aktien von Pandora an der Börse in Kopenhagen um bis zu acht Prozent nach. Auch wenn der weltgrösste Schmuck-Hersteller die Verkäufe in der Branche nicht von der steigenden Inflation beeinträchtigt sieht, geriet der US-Umsatz unter Druck. Enttäuscht habe zudem ein unter den Prognosen gebliebenes Quartalsergebnis und das Fehlen eines Handelsupdates, teilten die Analysten der US-Bank JPMorgan mit.

+++

13:25

Chiphersteller müssen sich in den kommenden Monaten auf heftige Turbulenzen gefasst machen. Das Dilemma: Chipfabriken werden nicht immer dann in Betrieb genommen, wenn sie am dringendsten gebraucht werden. In den letzten Jahren war das Problem ein Mangel an Angebot, etwa für Autohersteller. Doch das Blatt hat sich für die grössten Chiphersteller schnell gewendet. Unternehmen wie Nvidia melden jährliche Rückgänge von mehr als 40 Prozent in ihrem Kerngeschäft. Der Branche droht der schlimmste Rückgang seit mehr als zehn Jahren. Apple werde "mit Blick auf die Realitäten des Umfelds" gezielter einstellen und investieren, so Konzernchef Tim Cook während einer Telefonkonferenz zu den Geschäftsergebnissen.

+++

13:20

Zum Schweizer Franken hat der Euro bis am Mittag minim zugelegt und wird derzeit zu 0,9631 Franken gehandelt nach 0,9617 am Morgen. Allerdings hat das EUR/CHF-Währungspaar in der Nacht mit 0,96025 kurzzeitig ein weiters Rekordtief erreicht. Der Dollar hat auf 0,9508 Franken zugelegt, nachdem er am Morgen noch zu 0,9466 gehandelt wurde.

Schwache Konjunkturdaten aus China haben am Devisenmarkt zuletzt Sorgen bezüglich eines globalen Wirtschaftsabschwungs geschürt und damit für eine hohe Dollar-Nachfrage gesorgt. Der Dollar ist in wirtschaftlich unsicheren Zeiten oft als Hort der Stabilität gefragt. Selbiges gilt natürlich - fast noch mehr - auch für den Schweizer Franken.

Erhebung - Euro-Zone im ersten Halbjahr mit Handelsdefizit - Teure Energieimporte https://t.co/kCXoGvqe44 pic.twitter.com/o0yk2vo36L

— cash (@cashch) August 16, 2022

Am Dienstag lasteten dann negativ aufgenommene Konjunkturdaten aus Deutschland derweil zwischenzeitlich auf dem Euro. Die Kursausschläge hielten sich aber in Grenzen. Die Konjunkturerwartungen deutscher Finanzexperten haben sich im August vor allem wegen der hohen Inflation erneut verschlechtert. Analysten hatten bei der Umfrage des Zentrums für Europäische Wirtschaftsforschung (ZEW) hingegen mit einem leichten Anstieg gerechnet.

Der Saldo der Konjunkturerwartungen liege auf dem niedrigsten Niveau seit der Finanzkrise 2008, schrieb Analyst Ulrich Wortberg von der Landesbank Hessen-Thüringen. Rezessionssorgen, auch wegen anhaltender Befürchtungen vor einer Gasknappheit, schlügen weiterhin auf das Gemüt. Der Ukraine-Krieg, die hohe Inflation und weiter zu erwartende Leitzinserhöhungen, von denen ein dämpfender Effekt ausgehen könnte, wirkten zudem belastend. "Die konjunkturellen Perspektiven der deutschen Wirtschaft sind getrübt", resümierte der Experte.

Am Nachmittag richtet sich der Fokus auf Wirtschaftsnachrichten aus den USA. Auf der Agenda stehen unter anderem die Baubeginne und die Baugenehmigungen im Juli. Analysten rechnen bei beiden Werten mit Rückgängen. Die dortige Industrieproduktion aber sollte im Juli gestiegen sein.

+++

13:10

Die Termingeschäfte deuten auf eine positive Eröffnung der US-Börsen hin.:

Cartoon of the Day: Charon Powell

— Hedgeye (@Hedgeye) August 12, 2022

https://t.co/5NfkB782nL pic.twitter.com/oBQE0azImz

+++

11:35

Die Volumen seien nach wie vor tief. Dies liege daran, dass nach wie vor viele Akteure in den Ferien seien. In diesem Umfeld seien die Kurse dann allerdings auch anfälliger für etwas volatilere und willkürliche Schwankungen, heisst es im Handel. Dass die wichtigsten Schweizer Indizes im Minus notieren, dürfte vor allem an enttäuscht aufgenommenen Zahlen aus dem Medtech-Sektor liegen.

Generell sei zu beobachten, dass nach den lang dominierenden Inflationssorgen nun die wirtschaftlichen Risiken verstärkt in den Blickpunkt der Anleger rücken. Hierzu hätten die zuletzt eher schwächer ausgefallenen Wirtschaftsdaten beigetragen. Darüber hinaus wurden in den letzten Tagen die Hoffnungen auf eine weniger aggressive Straffung der US-Geldpolitik zunichte gemacht. So hatten einige Fed-Beamte davor gewarnt, dass die derzeitige Politik fortgesetzt werde. Entsprechend gespannt warten Investoren denn auch auf das FOMC-Protokoll, das am morgigen Mittwoch auf der Agenda steht. Ernüchternd ist unterdessen der ZEW-Index in Deutschland ausgefallen. Die befragten Finanzmarktanalysten rechnen mit einem schweren konjunkturellen Absturz für die deutsche Wirtschaft.

Das Hauptaugenmerk gilt erst einmal den beiden Medizinaltechnikern Straumann und Sonova, die beide deutlich absacken. Während bei Straumann (-9,7 Prozent) die Tatsache enttäuscht, dass der Implantatehersteller nicht wie erhofft seine Guidance erhöht hat, überraschte Sonova (-14 Prozent) mit einer Gewinnwarnung. Auslöser ist eine schlechtere Nachfrage in einigen Schlüsselmärkten.

Börse - Straumann-Aktien abgestraft nach ausgebliebener Ziel-Erhöhung https://t.co/ivktkjeaez pic.twitter.com/jHXppRlXfy

— cash (@cashch) August 16, 2022

Dabei hat der Dentalimplantatehersteller Straumann im ersten Halbjahr sowohl beim Umsatz als auch beim Kern-EBIT die jeweiligen Analystenerwartungen übertroffen. Bei JPMorgan meint der zuständige Analyst, dass die beibehaltenen Jahresvorgaben auf eine deutliche Verlangsamung in der zweiten Jahreshälfte schliessen lassen.

Derweil erklärte der Hörsystem-Spezialist Sonova, dass der Umsatz vor allem durch das verhaltene Wachstum im amerikanischen Privatmarkt beeinträchtigt werde.

Dabei galten gerade die Luxusgüterhersteller lange Zeit als vergleichsweise krisenresistent. Doch die vielen aktuellen Krisenherde wie der Ukrainekrieg, die drohende Energieknappheit und rekordhohe Inflation scheinen doch nicht einfach so abzuperlen. Wie zudem die DZ Bank festhält, scheint das Chinageschäft speziell Richemont auch weiterhin Probleme zu bereiten.

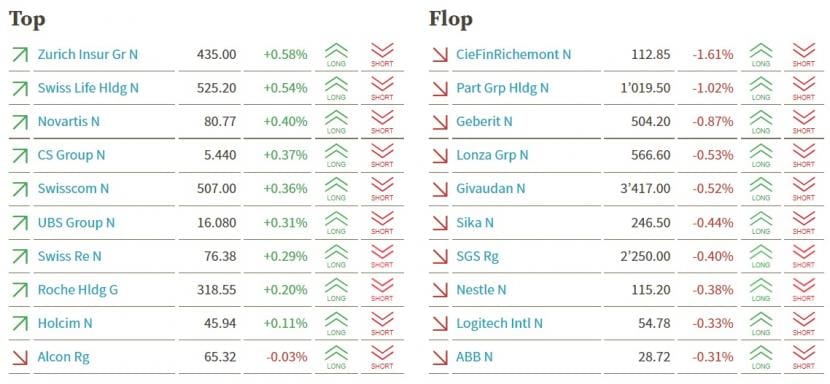

Während die Schwergewichte am Vortag noch dafür gesorgt haben, dass sich der SMI besser hält als seine Pendants wie Dax und Cac-40, ist es am Dienstagvormittag genau umgekehrt. Während die wichtigsten europäischen Börsenindizes zulegen, ziehen die Kursverluste bei Nestlé (-0,8 Prozent) und Roche (-0,3 Prozent) den Gesamtmarkt nach unten. Novartis (+0,6 Prozent) federn diese Effekt nur begrenzt ab.

Nahezu geschlossen im Plus notieren die Bank- und Versicherungsaktien. Allen voran gewinnen die Aktien der CS (+0,9 Prozent). Swiss Life, UBS, Julius Bär, Zurich und Swiss Re folgen mit Gewinnen von bis zu 0,5 Prozent.

In den hinteren Reihen stemmen sich Huber+Suhner (+1,3 Prozent) nach Zahlen und einem erhöhten Ausblick gegen den insgesamt etwas vorsichtigen Trend. Dagegen fallen Medartis, Basilea, Orior sowie Swiss Stelle nach Semesterzahlen durch die Bank nach Zahlen um bis zu 3,1 Prozent zurück.

+++

10:55

Delivery Hero baut die Kursgewinne nach Vorlage von Zahlen auf bis zu 13,7 Prozent aus. "Die Aussicht, dass tatsächlich die Profitabilitätsziele erreicht werden, ist der Trigger", sagte ein Händler. Zudem treibe ein positiver Analystenkommentar von JPMorgan die Aktie.

Essenslieferdienst - Delivery Hero sieht operatives Ergebnisziel in Reichweite - Bestellvolumen lahmt https://t.co/N9Vi5DaauH pic.twitter.com/lqSGpKCJHF

— cash (@cashch) August 16, 2022

+++

10:35

Der Bergbauriese BHP punktet bei Anlegern mit einem überraschend starken Ergebnis und einer Rekorddividende. Die Aktien des nach Marktwert grössten Bergbaukonzerns zogen an der Börse in London in der Spitze um fünf Prozent an. Die gestiegenen Preise für Kohle und Kupfer brachten BHP den höchsten Gewinn seit elf Jahren ein.

Rohstoffsektor - BHP macht Rekordgewinn und rechnet mit Erholung in China https://t.co/zrRhr0zjXW pic.twitter.com/cyL54ql0Zu

— cash (@cashch) August 16, 2022

+++

10:30

Nach der starken Umsatz-, aber gedämpften Margenentwicklung im ersten Halbjahr habe er seine langfristigen Wachstumsprognosen auf 6 von bisher 3 Prozent erhöht, schreibt Analyst Christian Arnold. Damit liege er am oberen Ende der Zielspanne des Unternehmens von 4-6 Prozent, auch dank der kürzlich abgeschlossenen Akquisition. Seine Umsatzerwartungen für 2022 und 2023 erhöhe er um je 2 Prozent. Dagegen senke er seine EBITDA-Margenprognosen für die beiden Jahre leicht. Angesichts der positiven Stimmung für stabile und defensive Unternehmen bekräftige er seine Kaufempfehlung, so der Analyst.

+++

10:20

Der aktivistische Investor Bluebell Capital Partners hat Zweifel an der Unabhängigkeit des von ihm vorgeschlagenen Vertreters für den Verwaltungsrat des Luxusgüter-Herstellers Richemont zurückgewiesen. "Die Gründe, die der Präsident von Richemont, Herr Johann Rupert, gegen die Ernennung von Herrn Trapani anführt, sind fadenscheinig und unangemessen", erklärte der Londoner Fondsmanager am Dienstag. Francesco Trapani, den Bluebell in den Verwaltungsrat entsenden will, habe seit 2016 keine Führungsposition oder Beraterrolle mehr beim Konkurrenten LVMH. Das Strategie- und Aufsichtsgremium des Genfer Unternehmens hat sich gegen Trapanis Wahl ausgesprochen.

+++

Börse - «Big Short»-Investor Michael Burry stutzt Aktien-Longportfolio auf nur einen Wert https://t.co/pAU0dVAjRl pic.twitter.com/NoAPJ9Aefm

— cash (@cashch) August 16, 2022

+++

10:10

Spekulationen auf eine nachlassende Nachfrage wegen trüber Konjunkturaussichten zieht den Ölpreis weiter nach unten. Rohöl der Nordsee-Sorte Brent fällt um bis zu 1,6 Prozent auf 93,59 Dollar pro Barrel. "Die Rohstoffpreise standen durchweg unter Druck, da die chinesischen Wirtschaftsdaten für Juli ein schwächeres Wachstumsbild zeichneten als zuvor erwartet, was zu erneuten Bedenken hinsichtlich der Nachfrageaussichten führte", konstatiert Yeap Jun Rong, Marktstratege der IG Group.

+++

Neue Kursziele für Schweizer Aktien:

|

+++

10:00

Das Marktgeschehen bleibt weiterhin durch einen dünnen Handel bestimmt. Zahlreiche Marktteilnehmer seien in den Sommerferien und damit das Volumen tief. Die mache die Kurse anfälliger für etwas volatilere und willkürliche Schwankungen, heisst es im Handel. Der SMI dreht denn auch nach einem zunächst freundlichen Start ins Minus.

Gleichzeitig geben die Ölpreise im asiatischen Handel nochmals etwas nach, weiter belastet von Nachfragesorgen. Die Gas-Futures in Europa bewegen sich dagegen weiter in extremen Höhen und dürften so die Konsumflaute eher verstärken. Vor diesem Hintergrund dürften Investoren denn auch genau auf den deutschen ZEW-Index schauen. Generell bewege sich der Markt zwischen Sorgen vor einer globalen Abschwächung der Wirtschaft und der Hoffnung, dass die Notenbanken angesichts zuletzt schwacher Daten aus China und den USA ihren Zinserhöhungskurs verlangsamen.

Das Hauptaugenmerk gilt erst einmal den beiden Medizinaltechnikern Straumann und Sonova, die beide deutlich absacken. Während bei Straumann (-11,0 Prozent) die Tatsache enttäuscht, dass der Implantatehersteller nicht wie erhofft seine Guidance erhöht hat, überraschte Sonova (-15 Prozent) mit einer Gewinnwarnung. Auslöser ist eine schlechtere Nachfrage in einigen Schlüsselmärkten.

Börse - Sonova-Aktien nach Gewinnwarnung massiv unter Druck https://t.co/7qun6YLTyJ pic.twitter.com/wWDVIKS4Ec

— cash (@cashch) August 16, 2022

+++

09:30

Die Aktien von Straumann haben am Dienstagmorgen die Börsensitzung mit einem satten Minus eröffnet. Der Dentalimplantatehersteller übertrifft im ersten Halbjahr sowohl beim Umsatz als auch beim Kern-EBIT die jeweiligen Analystenerwartungen. Dennoch hält der Weltmarktführer aus Basel an seinen diesjährigen Zielen fest. Das stösst den Anlegern sauer auf und sie reagieren mit Gewinnmitnahmen.

Medizintechnik - Straumann knackt beim Umsatz Milliardenschwelle - Erwartungen grösstenteils übertroffen https://t.co/cNFYHyXdln pic.twitter.com/ZahFC3p8Cv

— cash (@cashch) August 16, 2022

+++

09:15

Der Swiss Market Index (SMI) rutscht kurz nach Handelseröffnung in den Minusbereich und notiert 0,1 Prozent tiefer bei 11’161 Punkten. Das grösste Kursminus weisen die Aktien von Richemont (-1,6 Prozent) auf. Dahinter folgen Partners Group (-1,0 Prozent) und Geberit (-0,9 Prozent). Die Versicherer und Grossbanken zeigen hingegen positive Tendenzen.

SMI-Kurstableau (Quelle: cash.ch).

+++

09:05

Der Swiss Market Index (SMI) notiert um 0,1 Prozent höher auf 11'182 Punkten.

Nach wie vor scheiden sich die Geister, ob die jüngsten Kursgewinne als eine Bärenmarktrallye oder doch als Beginn eines neuen Haussezyklus zu sehen sind. "Ich denke, dass die Menschen nicht sensibel genug auf diese wirtschaftliche Abschwächung reagieren und darauf, was sie für die Unternehmensgewinne und Gewinnspannen bedeuten wird", warnt ein Stratege. Aufschluss über die Verfassung weiterer Unternehmen dürften daher die zahlreichen Quartalszahlen in dieser Woche liefern. Speziell die US-Einzelhändler Walmart und Home Depot könnten dabei bewegen.

+++

08:10

Der Swiss Market Index (SMI) wird bei der Bank Julius Bär vorbörslich 0,18 Prozent höher geschätzt. Alle SMI-Titel befinden sich im Plus. Die grössten Kursavancen zeigen die Aktien von UBS (+0,25 Prozent). Das kleinste Kursplus weist SGS (+0,12 Prozent) auf.

VORBÖRSE SCHWEIZ:$SMI +0,10 Prozent$SMIM +0,19 Prozent

— cashInsider (@cashInsider) August 16, 2022

Sämtliche 20 Indexkomponenten im Plus.$BSLN +1,2 Prozent (Zahlen)$EMSN -2,1 Prozent (ex Dividende)$HUBN +4,2 Prozent (Zahlen)$SOON -4,8 Prozent (Gewinnwarnung)$STMN +0,7 Prozent (Zahlen)$VALN -0,2 Prozent

Übrige Aktienkurse gut gehalten gestellt.

Der breite Markt gewinnt 0,19 Prozent. Das deutlichste Kursplus nach Zahlen hat Huber+Suhner (+4,2 Prozent). Mit deutlichem Abstand folgen die Aktien von Basilea (+1,2 Prozent) und Straumann (+0,7 Prozent), die ebenfalls über den jüngsten Geschäftsgang berichterstatten. Sonova wird vorbörslich 4,8 Prozent tiefer gesehen. Der Hörgerätehersteller Sonova gibt wegen schlechterer Nachfrage in einigen Schlüsselmärkten eine Gewinnwarnung heraus.

Hörsysteme - Sonova gibt wegen schlechterer Nachfrage eine Gewinnwarnung heraus https://t.co/fwqvAMeYwG pic.twitter.com/v7ByBi3bOn

— cash (@cashch) August 16, 2022

+++

07:50

Auch zum Schweizer Franken bewegte sich der Euro bis zum früheren Dienstagmorgen nur wenig. Derzeit wird er zu 0,9617 Franken gehandelt nach 0,9621 Franken am Montagabend. Nachdem das EUR/CHF-Währungspaar im Laufe des Montags bereits mehrmals einen neuen Tiefststand erreicht hatte, sank das Paar am Dienstagmorgen bis auf 0,9602, was ein weiters Jahres- bzw. Mehrjahrestief bedeutet. Der Dollar kostet derweil zum Vorabend ebenfalls wenig verändert 0,9466 (0,9469) Franken.

Am Dienstag könnten Konjunkturdaten dem Euro neue Impulse verleihen. Dabei stehen laut den Experten der Landesbank Hessen-Thüringen (Helaba) am späten Vormittag insbesondere die Ergebnisse der ZEW-Umfrage unter Finanzmarktexperten im Blick: "Zwar ist es an den Aktienmärkten in den letzten Wochen zu erfreulichen Kursgewinnen gekommen, dennoch herrschen in Europa und speziell in Deutschland Konjunkturzweifel vor - auch wegen der Befürchtungen vor einer Gasknappheit." Der Ukraine-Krieg, die hohe Inflation und der zu erwartende weitere Leitzinsanstieg schlagen den Helaba-Fachleuten zufolge zudem auf das Gemüt.

+++

Börse - Von Partners Group bis Idorsia: Welche Schweizer Aktien jetzt auffallen https://t.co/daZ1J4dzP5 pic.twitter.com/5F222rBXve

— cash (@cashch) August 15, 2022

+++

07:15

Am Dienstag wird der Dax Berechnungen von Banken und Brokerhäusern zufolge höher starten. Zum Wochenauftakt war der deutsche Leitindex 0,2 Prozent höher bei 13'816 Punkten aus dem Handel gegangen. Enttäuschende Wirtschaftsdaten aus China und eine überraschende Zinssenkung in der Volksrepublik hatten die Aktienkurse belastet.

Im Blick der Investoren steht der ZEW-Konjunkturindex für August. Nachdem das Barometer für die Einschätzung zur deutschen Konjunktur im Juli überraschend kräftig gefallen war, dürfte der Index nach Ansicht von Ökonomen auf dem Vormonatswert von minus 53,8 Zählern verharren. In den USA erhoffen sich Invetoren unterdessen, aus Daten zur Industrieproduktion sowie den Wohnbaubeginnen Rückschlüsse auf die Konjunktur und künftige Zinsschritte der US-Notenbank ziehen zu können. Auf der Unternehmensseite gewähren noch Delivery Hero und der Online-Möbelhändler Home24 Einblick in ihre Bücher. In den USA legt der weltgrösste Einzelhändler Walmart Zahlen vor.

+++

06:15

Der Swiss Market Index (SMI) steht vorbörslich gemäss der IG Bank um 0,46 Prozent höher.

Die Volatilität am Schweizer Aktienmarkt ist durchschnittlich. Gemessen am Volatilitätsindex VSMI wird sich der SMI am (heutigen) Dienstag in einer Schwankungsbreite von 0,87 Prozent bewegen. Dies entspricht +/- 97 Punkten gegenüber dem letzten Schlusskurs von 11'171,54 Punkten. Der VSMI ist am Montag um 3,6 Prozent auf 16,54 Punkte gestiegen.

Starke US-Vorgaben lassen einen weiteren positiven Handelstag erwarten. Die Wall Street hat ihren jüngsten Aufwärtstrend in der neuen Woche jedenfalls fortgesetzt. Der Dow Jones Industrial kletterte am Montag nach einem mässigen Start im Verlauf des Tages auf den höchsten Stand seit fast dreieinhalb Monaten. Gegenüber dem Europa-Schluss legte der wichtigste US-Index noch rund 175 Punkte zu. Seit Mitte Juni hat sich der US-Leitindex damit um rund 14 Prozent erholt (SMI +8 Prozent). "Das Ausmass dieses Bärenmarktrallys hat viele überrascht", sagte ein Händler. Geschürt worden sei die Erholung von einer Kombination aus besser als befürchtet ausgefallenen Unternehmensgewinnen im zweiten Quartal und der anhaltenden Hoffnung auf einen weniger restriktiven geldpolitischen Kurs der US-Notenbank.

Hierzulande geht die Halbjahres-Berichterstattung im grossen Stil weiter - mit Straumann ist gar ein weiterer Bluechip an der Reihe. Der Zahnimplantate- Hersteller war seinem Ruf als Wachstumslokomotive im ersten Quartal gerecht geworden. Nun gehen Experten davon aus, dass es im zweiten Quartal ähnlich stark weitergegangen ist und möglicherweise gar die Ziele für den Rest des Jahres angehoben werden. Daneben werden aber auch Basilea, Huber+Suhner, Medartis, Orior und Swiss Steel Zahlen präsentieren. Am frühen Nachmittag wird dann auch die Schuhmarke On, deren Aktien in den USA kotiert sind, über den jüngsten Geschäftsgang berichterstatten.

Von Makroseite wird derweil der vom BFS veröffentlichte Wohnimmobilienpreisindex für das zweite Quartal erwartet, zudem werden am Nachmittag ebenfalls vom BFS erste Schätzungen zu den Logiernächten im Juli veröffentlicht. Weiter im Fokus ist auch der Schweizer Franken, der zuletzt zum Euro erneut zugelegt hat.

+++

05:45

Der 225 Werte umfassende Nikkei-Index liegt faktisch unverändert bei 28'862 Punkten. Der breiter gefasste Topix-Index sinktum 0,2 Prozent und lag bei 1981 Punkten. Die Börse in Shanghai liegt 0,2 Prozent im Plus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen gewinnt 0,3 Prozent.

Die Märkte in Asien ringen am Dienstag um Orientierung. Sorgen um das globale Wachstum bei gleichzeitigem Optimismus über eine Verlangsamung der US-Inflation, die das Tempo der Fed-Zinserhöhungen dämpfen könnte, liessen die Börsen keine gemeinsame Richtung finden.

"Die Risiken einer globalen Rezession sind plötzlich viel deutlicher geworden. Andererseits waren sie für einige schon immer klar", schrieb die Rabobank in einer Mitteilung. "Und glaubt irgendjemand, dass ein Umschwenken der Zentralbank sie in diesem Stadium weniger wahrscheinlich machen wird?"

Märkte - Probleme noch immer da: Warum die momentane Börsenrallye auf wackligen Füssen steht https://t.co/Z9L6cH6ZeO pic.twitter.com/8qrkaQf5yj

— cash (@cashch) August 15, 2022

+++

05:40

Im asiatischen Devisenhandel gewann der Dollar 0,1 Prozent auf 133,38 Yen und legte 0,2 Prozent auf 6,7837 Yuan zu. Zur Schweizer Währung notierte er 0,1 Prozent niedriger bei 0,9458 Franken. Parallel dazu stieg der Euro um 0,1 Prozent auf 1,0165 Dollar und notierte kaum verändert bei 0,9614 Franken. Das Pfund Sterling stagnierte bei 1,2057 Dollar.

+++

00:00

Die Wall Street hat ihren jüngsten Aufwärtstrend in der neuen Woche fortgesetzt. Der Dow Jones Industrial kletterte am Montag auf den höchsten Stand seit fast dreieinhalb Monaten und schloss 0,5 Prozent höher bei 33'912,44 Punkten. Seit Mitte Juni hat sich der US-Leitindex damit um rund 14 Prozent erholt. Der marktbreite S&P 500 stieg am Montag um 0,4 Prozent auf 4297,14 Zähler. Der technologielastige Nasdaq 100 gewann 0,8 Prozent auf 13'667,18 Zähler.

"Das Ausmass dieser Bärenmarktrallye hat viele überrascht, uns eingeschlossen", schrieben die Marktstrategen von Morgan Stanley in einem aktuellen Kommentar. Geschürt worden sei die Erholung von einer Kombination aus besser als befürchtet ausgefallenen Unternehmensgewinnen im zweiten Quartal und der anhaltenden Hoffnung auf einen weniger restriktiven geldpolitischen Kurs der US-Notenbank.

Die Sorge, dass eine ins Stottern geratene chinesische Konjunktur auch die Nachfrage nach Öl ausbremsen könnte, zog am Montag allerdings die Ölpreise nach unten - und mit ihnen die Kurse der Ölproduzenten. So verloren die Papiere von Chevron als schwächster Wert im Dow 1,9 Prozent. Die Titel von ExxonMobil fielen um 1,8 Prozent und jene von ConocoPhillips um 1,9 Prozent.

Die Aktien von Walt Disney reagierten mit einem Plus von 2,2 Prozent auf die Nachricht vom Wiedereinstieg des aktivistischen Investors Dan Loeb bei dem Unterhaltungskonzern. Zudem erreichten sie den höchsten Stand seit fast vier Monaten. Zuvor hatte Loeb bekannt gegeben, seine Investmentfirma Third Point habe in den letzten Wochen einen "bedeutenden Anteil" an Walt Disney erworben. Zugleich hatte er grössere Veränderungen beim Unternehmen gefordert, einschliesslich einer Ausgliederung des Sportnetzwerks ESPN.

Die Anteilscheine von Tesla gehörten mit einem Kursaufschlag von 3,1 Prozent zu den besten Werten im Nasdaq-100-Index. Der Elektroautohersteller hat nach Angaben seines Gründers Elon Musk mehr als drei Millionen Fahrzeuge produziert, davon eine Million in der Gigafactory in Shanghai. Die 2018 eröffnete Fabrik hat diesen Meilenstein trotz vorübergehender Schliessungen aufgrund des Wiederauftretens von Covid-19-Beschränkungen und Teilemangels erreicht.

+++

+++

(Bloomberg/Reuters/AWP/cash)