+++

17:35

Der Leitindex SMI gibt am Dienstag 0,3 Prozent auf 12'900.97 Punkte nach. Zwar griffen die Anleger zu konjunktursensitiven und Finanzwerten, weil die Angst vor den wirtschaftsschädlichen Folgen durch die rasante Ausbreitung der Omikron-Virusvariante angesichts bislang vergleichsweise milder Krankheitsverläufe nachliess. Doch im Gegenzug wurden die als defensive Anlagen geltenden Indexschwergewichte aus dem Gesundheitssektor aus den Depots gekippt.

An die Spitze der Standardwerte setzten sich die Grossbank UBS und der Zementhersteller Holcim mit mehr als zwei Prozent Plus. UBS-Rivale Credit Suisse sowie der Versicherer Swiss Life und Swiss Re gewannen mehr als ein Prozent an Wert.

Auf der Verliererseite sanken die Anteile des Arzneimittel-Auftragsherstellers Lonza und des Pharmariesen Roche um 3,76 und 2,01 Prozent. Die Aktien des Augenheilkonzerns Alcon büssten 1,03 Prozent ein. Die Titel des Finanzinvestors Partners Group, der im vergangenen Jahr zu den grössten SMI-Gewinnern gehört hatte, verloren 1,93 Prozent.

Zum ausführlichen Bericht geht es hier.

+++

17:15

+++

16:30

Spekulationen auf eine anhaltend hohe Nachfrage haben den Ölpreisen Auftrieb verliehen. Die Nordsee-Sorte Brent verteuerte sich am Dienstag um bis zu zwei Prozent auf ein Fünfeinhalb-Wochen-Hoch von 80,55 Dollar je Barrel (159 Liter). US-Leichtöl WTI kostete mit 77,64 Dollar je Fass zeitweise 2,1 Prozent mehr. "Am Rohölmarkt herrscht Optimismus", sagte Bjornar Tonhaugen, Chefhändler beim Ölbroker Rystad Energy. Dazu habe auch die Entscheidung der Opec+ beigetragen, die tägliche Fördermenge wie geplant um 400.000 Barrel auszuweiten.

Die Opec+, zu der neben den Mitgliedstaaten des Förderkartells weitere Staaten wie Russland gehören, einigten sich bei einem Treffen am Dienstag auf diese zusätzliche Fördermenge im Februar. Die USA hatten auf eine noch stärkere Ausweitung gedrängt. Die Opec+-Mitglieder seien sich aber einig, dass dies nicht notwendig sei, da die Auswirkungen der Omikron-Variante des Coronavirus aller Vorraussicht nach weniger stark seien als zunächst gedacht, sagten die Insider.

Rohstoffe - Agentur: Ölförderallianz Opec+ weitet Produktion wie geplant aus https://t.co/9fX6P82LOK pic.twitter.com/P4ymzYouzL

— cash (@cashch) January 4, 2022

+++

15:55

Der Dow-Jones-Index startete am Dienstag so hoch wie noch nie in den Handel. Bereits am ersten Handelstag im Jahr 2022 hatten die wichtigsten Indizes an der Wall Street deutlich zugelegt. Neben einem generell vorherrschenden Optimismus seien Anleger auf der Suche nach neuen Anlagemöglichkeiten, sagte Robert Pavlik, Portfoliomanager beim Vermögensverwalter Dakota Wealth. "Anleger sehen den Beginn des neuen Jahres als eine Chance, die Titel in ihren Portfolien umzuschichten."

Der Dow-Jones-Index der Standardwerte eröffnete den Handel 0,5 Prozent höher mit 36'767 Punkten. Der breiter gefasste S&P 500 gewann 0,3 Prozent auf 4809 Zähler. Der Index der Technologiebörse Nasdaq startete kaum verändert mit 15'829 Punkten.

Die Sorgen vor einer Verschlimmerung der Pandemie durch die Omikron-Variante des Coronavirus rückten in den Hintergrund. Neuesten Erkenntnissen der Weltgesundheitsorganisation WHO zufolge führt Omikron zu milderen Krankheitssymptomen als andere Mutationen. Infolgedessen waren vor allem Aktien gefragt, die wegen der Pandemie unter Druck geraten waren. Titel des Kreuzfahrt-Anbieters Carnival legten um 4,2 Prozent zu, American Airlines gewannen mehr als drei Prozent.

In der Gunst der Anleger standen auch Aktien von Ford weit oben, nachdem der US-Autobauer angekündigt hatte, die jährliche Produktionskapazität für seinen elektrisch angetriebenen Pickup F-150 Lightning auf 150.000 Fahrzeuge zu verdoppeln. Die Titel legten um 3,6 Prozent zu.

+++

15:35

U.S. stocks open higher https://t.co/WPBYrCXayp pic.twitter.com/bEZ7CZZWRk

— Bloomberg Markets (@markets) January 4, 2022

+++

15:15

Anleger decken sich mit Aktien von Ford ein und schieben den Kurs vorbörslich um 3,2 Prozent auf 22,46 Dollar. Der US-Autobauer hat angekündigt, die jährliche Produktionskapazität für seinen elektrisch angetriebenen Pickup F-150 Lightning auf 150'000 Fahrzeuge zu verdoppeln. Ford zufolge liegen bereits 200'000 Bestellungen bei US-Händlern vor.

+++

14:50

Der Broker IG taxiert den Leitindex Dow Jones Industrial 0,38 Prozent höher auf 36'723 Punkte. Dies wäre ein Rekordhoch. Der technologielastige Nasdaq 100 wird mit einem etwas geringeren Plus erwartet.

Drei-Billionen-Dollar-Firma - Cash-Maschine Apple ist nicht zu stoppen: Hat die Aktie ihren Peak erreicht? https://t.co/CJCMR4HM1Z pic.twitter.com/C9RDk4bx4y

— cash (@cashch) January 4, 2022

Im Streit um mögliche Störungen im Flugverkehr durch neue 5G-Frequenzen lenkten die US-Mobilfunkanbieter AT&T und Verizon nun ein. Die zusätzlichen 5G-Signale sollten nicht wie geplant an diesem Mittwoch, sondern erst in zwei Wochen aktiviert werden, teilten beide Unternehmen mit. Zuvor hatten die Firmen eine Bitte der Aufsichtsbehörden und des US-Verkehrsministers Pete Buttigieg noch abgelehnt, die Inbetriebnahme der neuen 5G-Frequenzen zu verschieben. Vörbörslich rückten AT&T und Verizon moderat vor.

Aktien von Fluggesellschaften wie American Airlines oder Kreuzfahrtanbietern wie Carnival legten vorbörslich um teils bis zu zwei Prozent zu. Marktteilnehmer verwiesen auf Daten, wonach das Risiko schwerer Krankheitsverläufe mit Omikron geringer ist als bei der Delta-Variante. Dies sorge für Entspannung. Bereits in Europa waren Papiere aus dem Sektor gefragt.

Aktien-Umstufungen bewegten ebenfalls. General Electric etwa stiegen um 1,6 Prozent, nachdem die Credit Suisse die Papiere des Mischkonzerns hochgestuft hatte. Honeywell dagegen sanken um 0,8 Prozent, die Credit Suisse hatte sie abgestuft. Hewlett Packard Enterprise wiederum kletterten dank eines "Overweight"-Votums von Barclays um 2,4 Prozent hoch.

+++

13:40

+++

13:10

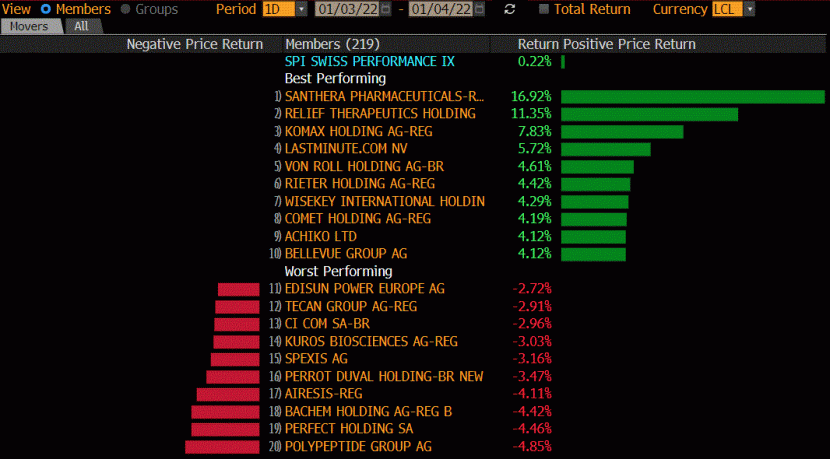

Der Swiss Performance Index (SPI) gewinnt 0,2 Prozent auf 16'568 Punkte. Hinter den Biotech-Titeln Santhera (+16,9 Prozent) und Relief (+11,4 Prozent) nimmt der Maschinenhersteller Komax (+7,8 Prozent) den dritten Platz ein.

Credit Suisse erhöht das Kursziel für Komax auf 248 von 223 Franken und belässt die Einstufung auf "Neutral". Er habe seine Prognosen für den Maschinenhersteller mit dem Eintreten ins neue Jahr überprüft angepasst, schreibt Analyst Patrick Laager. Seine Umsatzschätzungen belasse er nahezu unverändert, erhöhe jedoch seine Gewinnschätzungen für 2021 und 2022 um 5,5 bzw. 1,5 Prozent. Der Hauptgrund für diese Anpassung sei eine bessere Kostenabsorption bei höherem Volumen. Er gehe auch davon aus, dass die Markterwartungen in den nächsten Tagen oder Wochen steigen werden, was der Aktie einen unterstützenden Impuls geben könnte. In der zweiten Jahreshälfte 2021 dürfte Komax zudem deutlich mehr Aufträge erhalten haben, so der Analyst.

Weniger gut läuft es bei den Pharmazulieferern Polypeptide (-4,9 Prozent) und Bachem (-4,4 Prozent), die am unteren Ende der Fahnenstange aufzufinden sind.

+++

12:45

An den US-Märkten zeichnet sich eine positive Eröffnung der Börsen an. Die Termingeschäfte:

Everything is falling into place for further gains in global stocks this year, according to JPMorgan https://t.co/NZNaOTrIta

— Bloomberg (@business) January 4, 2022

+++

12:35

Die Ölpreise sind am Dienstag unmittelbar vor einem Treffen des Ölverbunds Opec+ gestiegen. Nachdem sich die Notierungen am Morgen kaum verändert hatten, legten sie im Vormittagshandel deutlicher zu. Ein Barrel (159 Liter) der Nordseesorte Brent kostete zuletzt 79,52 US-Dollar. Das waren 54 Cent mehr als am Vortag. Der Preis für ein Fass der amerikanischen Sorte West Texas Intermediate (WTI) stieg um 58 Cent auf 76,66 Dollar.

Am Markt wird erwartet, dass der Ölverbund Opec+, in dem sich die Mitglieder des Kartells mit verbündeten Ölstaaten zusammengeschlossen haben, die Förderpolitik nicht verändern wird. Der von Saudi-Arabien und Russland dominierte Verbund aus 23 Staaten dürfte für Februar erneut eine Erhöhung der Fördermenge um 400'000 Barrel pro Tag beschliessen. Seit dem Sommer 2021 dreht die Allianz den Ölhahn schrittweise auf.

Bei einem Treffen eines Expertengremiums, das der Vorbereitung der Konferenz der Staaten der Opec+ diente, wurde am Montag die Prognose für den Überschuss an Rohöl auf dem Weltmarkt für die ersten drei Monate des Jahres gesenkt. Die Fachleute der Opec+ gehen davon aus, dass das Angebot im ersten Quartal schwächer wachsen dürfte als bisher gedacht.

"Momentan scheinen also die Dinge für die OPEC+ im Lot", kommentierte Rohstoffexpertin Barbara Lambrecht von der Commerzbank die Marktlage. Sie wies aber darauf hin, dass die Stimmung schnell kippen kann. Demnach könnte die Omikron-Welle doch noch zu stärkeren Einschränkungen der Mobilität führen. Ausserdem könnte das Angebot an Rohöl auf dem Weltmarkt stärker steigen als erwartet.

+++

12:20

Die Renditen von US-Anleihen schnellten zu Beginn des Jahres in die Höhe, die 10-jährigen Papiere erwischten gleich den schlechtesten Jahresstart seit 2009. Die Benchmark-Renditen kletterten über die gesamte Kurve hinweg, angeführt von den 10-jährigen Titeln, die um bis zu 13 Basispunkte zulegten und zum ersten Mal seit dem Auftauchen der Omikron-Variante im November über 1,60 Prozent lagen. Mindestens drei Zinserhöhungen der Federal Reserve werden für dieses Jahr erwartet.

In Deutschland könnten Bunds in der Theorie auf ein zweites Jahr mit Verlusten in Folge zusteuern, wie Ven Ram im Markets Live Blog schreibt. In der Praxis werde viel davon abhängen, ob die EZB bereit ist, ihre faktische Kontrolle über die Renditekurve aufzugeben. Bloomberg Economics meint, dass der zugrundeliegende Preisdruck in der Eurozone begrenzt bleiben wird.

Treasury yields edge up ahead of job openings data https://t.co/2LeplYvLPk

— CNBC (@CNBC) January 4, 2022

+++

11:25

Der Markt konsolidiere nach dem starken Vorjahr auf hohem Niveau, sagt ein Händler. Dabei belasteten die Kursverluste der Schwergewichte Roche und Nestlé den Gesamtmarkt. Die Stimmung sei aber weiterhin gut und die Anleger blieben optimistisch gestimmt. Doch sie verhielten sich noch etwas vorsichtig, denn sie wollten abwarten, in welche Richtung es gehe. "Früher oder später werden wieder Käufe einsetzen. Weil man ja nichts verpassen will", sagt der Händler. Damit sei der Sturm auf die 13'000 Punktemarke des SMI nur etwas vertagt und nicht abgesagt.

Trotz aller Risiken, die eine ausufernde Inflation und eine straffere Geldpolitik mit sich brächten und trotz der Ungewissheit über die Auswirkungen der steigenden Omikron-Infektionen zu Beginn des neuen Jahres äussern sich viele Marktteilnehmer optimistisch. Denn die Virusvariante Omikron sei zwar sehr ansteckend, dürfte die weltweite Konjunktur aber nicht stärker in Mitleidenschaft ziehen. "Die Hoffnung auf die Zukunft überwiegt."

Gebremst wird der Gesamtmarkt vor allem von den beiden Schwergewichten Roche (-1,5 Prozent) und Nestlé (-0,4 Prozent). Zudem stehen mit Givaudan (-0,8 Prozent), Lonza (- 0,9 Prozent) und Swisscom (-1,0 Prozent) weitere defensive Titel, die sich bis auf Swisscom im Vorjahr stark entwickelt hatten, auf den Verkaufslisten.

Zu Abgaben kommt es bei den Anteilen der Partners Group (-0,5 Prozent), bei Geberit (-0,8 Prozent) und Sika (-0,3 Prozent), also weiteren Überfliegern des Vorjahres.

Bevorzugt werden dagegen Aktien zyklischer Unternehmen sowie Finanzwerte, denn diese profitierten in einem Umfeld steigender Zinsen und höherer Inflation, heisst es am Markt. So werden die Aktien von Swatch um +2,2 Prozent höher bewertet. Ganz oben auf dem Tableau stehen zudem die Technologiewerte AMS (+1,7 Prozent), Temenos (+1,4 Prozent) und Logitech (+0,8 Prozent). Der Hersteller von Computerperipheriegeräten zählt zu den Profiteuren des wegen der Coronakrise wieder verbreiteteren Homeoffice.

Gesucht werden daher auch die Aktien des Industriekonzerns ABB (+1,0 Prozent), des Personalvermittlers Adecco (+0,7 Prozent), des Logistikunternehmens Kühne + Nagel (+1,5 Prozent) und des Zementriesen Holcim (+1,1 Prozent). Weitere Favoriten sind die Finanztitel wie Swiss Re (+1,2 Prozent) und Swiss Life (+1,2 Prozent) sowie UBS (+1,0 Prozent) und CS (+0,7 Prozent).

Auf den hinteren Rängen steigen Santhera um 12 Prozent. Die Titel des Biotechunternehmens profitieren von einer Lizenzvereinbarung mit dem chinesischen Unternehmen Sperogenix für das Medikament Vamorolone.

Biotech - Santhera schliesst Lizenzabkommen für DMD-Mittel Vamorolone für Grossraum China ab https://t.co/H4LGNr1fgy pic.twitter.com/qvqmiwqONZ

— cash (@cashch) January 4, 2022

Komax gewinnen 5,7 Prozent. Anleger wetteten auf den Aufschwung in der Autoindustrie, heisst es. Zudem hat die CS das Kursziel angehoben.

Barry Callebaut steigen um zwei Franken oder 0,1 Prozent auf 2206 Franken. Die Anteile des Schokoladeherstellers werden ex-Dividende von 28 Franken gehandelt, machen diese damit aber mehr als wett.

+++

11:15

Etwas gestützt werde der Euro durch die sehr freundliche Stimmung an den Aktienmärkten. Am Montag war die Gemeinschaftswährung noch fast einen Cent abgerutscht und zeitweise bis auf 1,1280 Dollar gefallen. Zu Beginn des neuen Jahres ist das Handelsvolumen am Devisenmarkt noch vergleichsweise gering, und es kann zu stärkeren Kursbewegungen ohne eine passende Nachricht kommen.

+++

Krypto-Ausblick - Bitcoin bei 100'000 Dollar - oder grätscht die Fed rein? So sehen Analysten das Kryptojahr 2022 https://t.co/2a7aD7C1sa pic.twitter.com/5PwpYe30rO

— cash (@cashch) January 4, 2022

+++

10:30

Die Warenprüf- Branche (TIC) sei sehr unterschiedlich von der Covid-19-Pandemie beeinflusst worden, schreibt Analyst Bruno de La Rochebrochard. So seien etwa die Öl- und Gas- sowie die Luft- und Raumfahrtindustrie (wo die Nachfrage und die Produktionsfaktoren negativ beeinflusst wurden) anders betroffen gewesen als die Lebensmittel-, Landwirtschafts- und Pharmabranche (wo die Nachfrage widerstandsfähig war oder sogar anstieg). In der Folge hätten sich die TIC- Akteure und ihre Kunden rasch für Fernprüfungen und digitale Tests entschieden, um sicherzustellen, dass sie ihre Dienstleistungen weiterhin anbieten können. Mit Blick auf SGS seien die auf dem letzten Investorentag im Mai vorgestellten Visionen und Ambitionen der Gruppe für 2023 weitgehend auf die wichtigsten TIC- Megatrends in allen Geschäftsbereichen abgestimmt.

+++

10:05

+++

09:45

Bevorzugt werden Aktien zyklischer Unternehmen sowie Finanzwerte, denn diese profitierten in einem Umfeld steigender Zinsen und höherer Inflation, heisst es am Markt.

Kurszielerhöhung - Die Lonza-Aktie ist bereit für neue Kursrekorde https://t.co/rU8CPPfNp7 pic.twitter.com/5GOpbUzRPU

— cash (@cashch) January 4, 2022

Dahinter folgen der Personalvermittler Adecco (+1,0 Prozent), der Logistikkonzern Kühne + Nagel (+0,3 Prozent) sowie die Finanztitel Swiss Re (+1,2 Prozent) und Swiss Life (+1,2 Prozent) sowie UBS (+1,1 Prozent) und CS (+1,0 Prozent). Schwächer sind Givaudan (-1,4 Prozent), Partners Group (-1,2 Prozent), Geberit (-1,4 Prozent) und Schindler (-0,8 Prozent).

Die Marktschwergewichte Roche (-0,9 Prozent) und Nestlé (-0,6 Prozent) sind schwächer. Novartis gewinnt dagegen 0,4 Prozent. Der Pharmariese hat einen wichtigen Patentstreit für sich entschieden. Das US-Berufungsgericht (CAFC) hat die Gültigkeit des US-Patents für ein Dosierungsschema für Gilenya bestätigt.

Auf den hinteren Rängen steigen Dätwyler um 0,4 Prozent auf 404 Franken. Credit Suisse hat das Preisziel auf 443 von 381 Franken angehoben.

Barry Callebaut fallen um vierzehn Franken oder 0,6 Prozent auf 2190 Franken. Die Anteile des Schokoladeherstellers werden ex-Dividende von 28 Franken gehandelt, machen diese aber mehr als wett.

+++

09:40

Kurszielanpassungen bei Schweizer Aktien:

|

+++

09:25

Die aktuelle Stärke des US-Dollar macht Kupfer zu schaffen. Das Industriemetall verbilligt sich um 1,2 Prozent auf 9606 Dollar je Tonne. Bei einer Aufwertung der Weltleitwährung wird Kupfer für Investoren ausserhalb der USA unattraktiver. Daneben befürchteten Anleger durch die Omikron-Variante des Coronavirus eine Abkühlung der Konjunktur und damit der Kupfer-Nachfrage, sagen Börsianer.

+++

09:05

Der Swiss Market Index (SMI) gewinnt 0,3 Prozent auf 12'978 Punkte. Die Voraussetzungen für einen erfolgreichen Angriff des Leitindex SMI auf die mehr psychologisch als technisch wichtige Marke von 13'000 Punkten seien gegeben. Am Vortag war der SMI bis auf wenige Punkte daran herangekommen.

Trotz aller Risiken, die eine ausufernde Inflation und eine straffere Geldpolitik mit sich brächten und trotz der Ungewissheit über die Auswirkungen der steigenden Omikron-Infektionen zu Beginn des neuen Jahres blieben die Märkte insgesamt optimistisch, heisst es in einem Marktkommentar. Die Virusvariante Omikron dürfte die weltweite Konjunktur nicht stärker in Mitleidenschaft ziehen. "Die Hoffnung auf die Zukunft überwiegt." Allerdings könnten kurzfristig Konjunkturzahlen einen gewissen Einfluss haben. Am Berichtstag werden unter anderem aus der Schweiz die Inflationszahlen, die deutsche Arbeitslosenrate und in den USA der gewerbliche ISM Einkaufsmanagerindex veröffentlicht.

Firmenspezifische Nachrichten sind derzeit noch dünn gesät. Novartis (+0,5 Prozent) hat einen wichtigen Patentstreit für sich entschieden. Das US-Berufungsgericht (CAFC) hat die Gültigkeit des US-Patents für ein Dosierungsschema für Gilenya bestätigt.

Pharmabranche - Novartis erzielt Erfolg in Gilenya-Patentstreit https://t.co/FRgRkH5Hmi pic.twitter.com/4dGqaEL3Dg

— cash (@cashch) January 4, 2022

Mehr Impulse kommen von Analystenkommentaren und- Empfehlungen. Davon profitiert Roche (+0,0 Prozent) aber nur geringfügig. JPMorgan hat das Kursziel für den Genussschein auf 390 von 360 Franken und Bernstein gar auf 420 von 400 Franken erhöht.

Auf den hinteren Rängen fallen Dätwyler (+0,5 Prozent) auf. Credit Suisse hat das Preisziel auf 443 von 381 Franken angehoben.

Beim Flughafen Zürich (+0,2 Prozent) wird Barclays als kurstreibend erwähnt. Die Bank empfiehlt den Titel ebenfalls mit einem höheren Kursziel zum Kauf.

+++

08:05

Der Swiss Market Index (SMI) gewinnt gemäss vorbörslichen Berechnungen von Julius Bär 0,56 Prozent auf 13'011 Punkte. Alle 20 SMI-Titel notieren im Plus. Angeführt wird das Feld von Roche und Lonza (beide plus 0,9 Prozent). Das kleinste Kursplus verzeichnet SGS (+0,3 Prozent). Der breite Markt wird 0,47 Prozent höher gesehen.

VORBÖRSE SCHWEIZ:$SMI +0,56 Prozent$SMIM +0,47 Prozent$CFR +0,8 Prozent (Kurszielerhöh.)$LONN +0,9 Prozent (Kurszielerhöh.)$ROG +0,9 Prozent (Kurszielerhöh.)$BARN -0,4 Prozent (ex Dividende)$DAE +1,4 Prozent (Kurszielerhöh.)

— cashInsider (@cashInsider) January 4, 2022

Übrige Aktienkurse ebenfalls höher gestellt.

+++

07:40

Spekulationen auf US-Zinserhöhungen geben der Weltleitwährung Dollar erneut Auftrieb. Sie steigt am Dienstag um 0,4 Prozent und ist mit 115,81 Yen so teuer wie zuletzt vor fünf Jahren. "Der Markt preist ein aggressiveres Zinserhöhungsszenario ein, oder zumindest die Wahrscheinlichkeit dessen", sagt Anlagestratege Shinichiro Kadota von der Barclays Bank. "Die entscheidende Frage lautet, wo erreicht die Inflation ihren Höhepunkt?"

+++

Konjunktur - Chinas Industrie zieht im Dezember stärker als erwartet an https://t.co/NeQv9yWDXJ pic.twitter.com/8A4yRN0F4D

— cash (@cashch) January 4, 2022

+++

07:30

Nach den Kursgewinnen der vergangenen Wochen wird der Dax Berechnungen von Banken und Brokerhäusern zufolge am Dienstag mit erneuten Aufschlägen starten. Am Montag hatte er ein knappes Prozent auf 16'020,73 Punkte zugelegt.

Neben dem Dauerbrenner-Thema Omikron richten Anleger ihrer Aufmerksamkeit auf die deutschen Einzelhandelsumsätze. Experten erwarten für November einen Rückgang um 0,5 Prozent, nach einem Minus von 0,3 Prozent im Vormonat. Daneben beobachten Börsianer die Beratungen der Opec+. Die grossen Erdöl-Exportländer erwarten nur eine geringe und kurzfristige Beeinträchtigung der Nachfrage durch die Omikron-Variante des Coronavirus. Insidern zufolge wird die Gruppe wie in den vergangenen Monaten eine Ausweitung der Fördermengen um 400'000 Barrel pro Tag beschliessen.

+++

06:30

Nach Angaben der IG Bank bewegt sich der Swiss Market Index (SMI) vorbörslich um 0,58 Prozent höher.

Die Nervosität der Anleger liegt im normalen Bereich. Gemessen am Volatilitätsindex VSMI wird sich der SMI am (heutigen) Dienstag in einer Schwankungsbreite von 0,77 Prozent bewegen. Dies entspricht +/- 99 Punkten gegenüber dem letzten Schlusskurs von 12'939,17 Punkten. Der VSMI ist am Montag um 2,9 Prozent auf 14,69 Punkte gestiegen.

+++

05:50

Der 225 Werte umfassende Nikkei-Index liegt 1,7 Prozent höher bei 29'277 Punkten. Der breiter gefasste Topix-Index steigt um 1,7 Prozent und liegt bei 2026 Punkten.

Die Börse in Shanghai liegt 0,4 Prozent im Minus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen verliert 0,7 Prozent.

"Die Märkte konzentrieren sich mehr auf die wahrscheinlich positiven Unternehmenszahlen aus den USA im vierten Quartal. Wir sind der festen Überzeugung, dass in den USA ein Boom herrscht und der Arbeitsmarkt sehr angespannt ist, was zu einem Anstieg der Haushaltseinkommen führen wird", sagte John Milroy, Berater bei Ord Minnett in Sydney.

+++

05:45

Im asiatischen Devisenhandel gewann der Dollar 0,4 Prozent auf 115,73 Yen und legte 0,3 Prozent auf 6,3717 Yuan zu. Zur Schweizer Währung notierte er 0,1 Prozent niedriger bei 0,9178 Franken. Parallel dazu stieg der Euro um 0,1 Prozent auf 1,1303 Dollar und gab 0,1 Prozent auf 1,0375 Franken nach. Das Pfund Sterling stagnierte bei 1,3475 Dollar.

+++

Börse - Mit diesen Schweizer Dividenden-Aktien können Sie sich für 2022 positionieren https://t.co/plgHmYi3Ct pic.twitter.com/8gd1RXcPqB

— cash (@cashch) January 3, 2022

+++

00:00

Der erste Handelstag 2022 hat den US-Börsen Gewinne beschert. Allerdings verlief der Auftakt am Montag etwas holprig. Zeitweise bröckelte im frühen Handel das Plus komplett ab und die wichtigsten Indizes tauchten kurz in die Verlustzone, bevor es erneut nach oben ging. Im Blick der Anleger standen zunächst Tesla nach starken Auslieferungszahlen im vierten Quartal. Im späteren Verlauf zogen auch Apple verstärkt Aufmerksamkeit auf sich, denn der Börsenwert des iPhone-Herstellers übersprang erstmals die Marke von drei Billionen US-Dollar.

Zum Handelsschluss verbuchte der Dow Jones Industrial ein Plus von 0,68 Prozent auf 36'585,06 Punkte und schloss nur knapp unter seinem kurz zuvor erreichten Tageshoch. Dem bekanntesten Wall-Street-Index fehlen nun keine 100 Punkte mehr, um erneut das Rekordhoch bei knapp unter 36'680 Punkten zu erreichen, auf das er am vorletzten Handelstag des Jahres 2021 geklettert war.

Der S&P 500 , der am vergangenen Donnerstag ebenfalls eine Bestmarke erreicht hatte, legte um 0,64 Prozent auf 4796,56 Zähler zu. Der vorwiegend mit Technologieaktien bestückte Nasdaq 100 gewann 1,11 Prozent auf 16'501,77 Punkte.

Ein Marktbeobachter verwies angesichts des anfänglichen Auf und Ab an den US-Börsen auf die dünnen Handelsumsätze. Zudem hätten diese im vergangenen Jahr einen sehr guten Lauf gehabt, weshalb es wohl 2022 nicht mehr ganz so leicht aufwärtsgehen dürfte. Zwar seien die Aussichten für Aktien weiterhin gut, doch müsse die Geldpolitik nun verstärkt im Auge behalten werden, sagte er.

Märkte - Morgan Stanley sieht Zeit für Börsen-Schnäppchenjagd gekommen https://t.co/nnQsE8IXv4 pic.twitter.com/wXS8M6KkuH

— cash (@cashch) January 3, 2022

Denn: Die US-Notenbank hatte im Dezember angekündigt, angesichts der hohen Inflation rascher aus ihrer extrem lockeren Geldpolitik auszusteigen. So sollen die milliardenschweren Käufe von Wertpapieren wie Staatsanleihen schneller zurückgefahren werden und ausserdem bald wieder der Leitzins angehoben werden. Die US-Notenbanker erwarten 2022 insgesamt drei Zinsschritte um jeweils 0,25 Prozentpunkte. "Es wird die erste Zinsanhebung seit 2018 sein, und das wird Einfluss auf die Börsen haben", sagte der Marktbeobachter.

Zu den Favoriten am US-Markt zählten die Aktien von Tesla mit einem Plus von 13,5 Prozent, denn der Elektroauto-Hersteller meldete rekordhohe Auslieferungszahlen. Im vierten Quartal hatte Tesla über 300'000 Fahrzeuge an die Kunden geliefert und damit weitaus mehr als am Markt erwartet worden war. Im gesamten Jahr 2021 kommt das Unternehmen auf gut 936'000 Auslieferungen. Das ist ein Plus von fast 90 Prozent im Vergleich zu 2020.

Im Dow zogen ausserdem Apple das Hauptaugenmerk auf sich. Mit einem Plus von zeitweise 3,0 Prozent auf 182,88 Dollar erreichte die Aktie nicht nur ein Rekordhoch, sondern der iPhone-Hersteller knackte auch als erster Konzern der Welt die Marke von drei Billionen Dollar Börsenwert. Damit hat es nicht einmal eineinhalb Jahre gedauert, dass Apples Marktkapitalisierung um eine weitere Billion gestiegen ist.

Forget $3 trillion, Apple shares have officially outperformed Bitcoin over the last year https://t.co/enl9EiGn08

— Bloomberg (@business) January 3, 2022

Die prozentual grössten Tagesgewinner im Dow waren allerdings die Aktien der Investmentbank Goldman Sachs , des Flugzeugbauers Boeing sowie des Chipherstellers Intel , die allesamt um 3,3 Prozent stiegen.

Die Papiere des Sportartikelherstellers Nike dagegen zählten zu den schwächsten Werten mit minus 1,2 Prozent. Nur die Anteile der Baumarktkette Home Depot waren noch schwächer mit minus 1,5 Prozent.

Das Papier von Moderna war im Nasdaq 100 eines der grössten Verlierer und gab um 7,5 Prozent nach. Biontech sackten an der Nasdaq um 10,1 Prozent ab. Das Medikament Paxlovid gegen Covid-19 von Pfizer steht in Deutschland kurz vor der Zulassung. Die US-Arzneimittelbehörde FDA hatte kurz vor Weihnachten eine Notfallzulassung für Paxlovid ausgesprochen.

+++

+++

(cash/AWP/Reuters/Bloomberg).