22:55

An der Wall Street sorgte die US-Notebank Fed am Mittwoch für ein kräftiges Auf und Ab. Nach der erwarteten Zinserhöhung um 75 Basispunkte auf die neue Spanne von 3,75 bis 4,00 Prozent griffen die US-Anleger zunächst beherzt bei Aktien zu. Als Fed-Chef Jerome Powell dann aber erläuterte, dass es für eine Diskussion über eine Zinspause noch viel zu früh sei , kippte die Stimmung und die Wertpapiere flogen aus den Depots. Hintergrund ist, dass manche Ökonomen befürchten, dass der US-Wirtschaft im Zuge der Zinserhöhungen die Puste ausgeht und eine Rezession ausbricht.

Beim Börsenschluss lag der Dow-Jones-Index der Standardwerte 1,55 Prozent niedriger bei 32'148 Punkten. Der breiter gefasste S&P 500 verlor 2,5 Prozent und sank auf 3760 Zähler. Der Index der Technologiebörse Nasdaq büsste 3,36 Prozent ein und sank auf 10'523 Punkte.

Apple, Microsoft, Salesforce und Amazon verbuchten Kursverluste zwischen dreieinhalb und mehr als sechs Prozent.

Die US-Notenbank habe den Leitzinsen erwartungsgemäss um Dreiviertel-Prozentpunkte erhöht, meinte der Analyst bei der Commerzbank, Bernd Weidensteiner. Darüber hinaus habe sich die Fed sehr nuanciert geäussert. "Einerseits deutete sie für die nächsten Schritte ein langsameres Tempo an." Andererseits sei eine Zinspause kein Thema und es zeichne sich ein höheres Zielniveau für die Zinsen ab als noch bei der letzten Sitzung gedacht.

+++

In der Hoffnung auf ein künftig verlangsamtes Zinstempo der US-Notenbank nach einem erneuten XXL-Schritt haben die US-Anleger bei Aktien zugegriffen. Der Dow-Jones-Index der Standardwerte kletterte am Mittwoch um 0,8 Prozent auf 32.935 Punkte. Der breiter gefasste S&P 500 gewann 0,5 Prozent auf 3880 Punkte, der Index der Technologiebörse Nasdaq stand 0,2 Prozent höher bei 10.931 Zählern.

Die Fed schraubte den Leitzins wie von Börsianern erwartet erneut um einen Dreiviertel-Prozentpunkt nach oben - auf die neue Spanne von 3,75 bis 4,00 Prozent. Doch Investoren setzen angesichts von Anzeichen für eine Konjunkturabkühlung verstärkt darauf, dass die Zentralbank zum Jahresende eine langsamere Gangart einleiten wird. Auf der Pressekonferenz mit Fed-Chef Jerome Powell am Mittwoch dürften Experten daher insbesondere auf Hinweise auf den weiteren geldpolitischen Kurs achten. An den Terminmärkten liefen zuletzt bereits Wetten, dass es im Dezember nur noch um einen weiteren halben Punkt nach oben gehen wird. Überraschend starke Zahlen vom Arbeitsmarkt hatten am Dienstag solche Spekulationen jedoch gedämpft.

Am Devisenmarkt gingen Anleger fest von einer Verlangsamung des künftigen Zinserhöhungstempos durch die Federal Reserve aus, was den Dollar belastete. Der Dollar-Index, der den Kurs zu wichtigen Währungen widerspiegelt, verlor 0,7 Prozent auf 110,72 Punkte. US-Staatsanleihen legten sich die Anleger indes in die Depots. Die Rendite der 10-jährigen US-Staatsanleihen sank im Gegenzug zeitweise auf unter vier Prozent.

+++

17:35

Der Leitindex SMI stieg um 0,2 Prozent auf 10'808 Punkte. Der Dax in Frankfurt und der EuroStoxx50 dagegen gaben 0,4 und 0,7 Prozent nach und der Dow Jones Index lag 0,2 Prozent im Minus. Unerwartet gute US-Arbeitsmarktdaten fachten die Angst an, dass sich die US-Notenbank mit weiteren grossen Zinsschritten gegen eine ausufernde Teuerung stemmen wird. Die Fed will ihren Zinsentscheid und Zinsausblick nach Börsenschluss in Europa veröffentlichen.

Zu den grössten Verlierern gehörten stark von der Konjunkturentwicklung abhängige Unternehmen. Die Aktien des Luxusgüter-Herstellers Richemont sanken um zwei Prozent, die des Zementproduzenten Holcim und des Elektrotechnikkonzerns ABB um 0,7 Prozent. Dagegen griffen die Anleger zu den Anteilen der Indexschwergewichte, deren Geschäft als vergleichsweise krisenfest gilt. Die Pharmariesen Roche und Novartis gewannen 1,3 und 0,5 Prozent an Wert, der Lebensmittel-Weltmarktführer Nestlé 0,5 Prozent.

Am breiten Markt zogen die Anteile von AMS Osram 8,7 Prozent an. Die Sensorfirma senkte nach einem Umsatzrückgang im dritten Quartal zwar ihre Jahresprognose, Marktteilnehmern zufolge blieben unerwartet enttäuschende Neuigkeiten aber aus.

Zum auführlichen Tagesbericht geht es hier.

+++

16:45

Anleger greifen bei Aktien von Advanced Micro Devices (AMD) zu. Die Aktien gewinnen mehr als drei Prozent, nachdem der Chiphersteller seinem Rivalen Intel im lukrativen Datenzentren-Geschäft im dritten Quartal Marktanteile abknöpfen konnte. Die steigende Nachfrage nach Chips für Server-Prozessoren federte den Einbruch im PC-Geschäft ab. Für das vierte Quartal rechnet AMD mit einem Umsatzwachstum von 14 Prozent, während Intel und Konkurrent Nvidia von einem rückläufigen Geschäft ausgehen.

+++

14:50

Der Dow-Jones-Index der Standardwerte verliert 0,3 Prozent auf 32'544 Punkte. Der breiter gefasste S&P 500 und der Index der Technologiebörse Nasdaq stehen je 0,5 Prozent tiefer bei 3838 und 10'837 Zählern.

Im Kampf gegen die Inflation gehen Börsianer fest vom vierten XXL-Zinsschritt der US-Währungshüter von 0,75 Prozentpunkten in Folge aus. Im Fokus stehen daher Signale, die auf eine geringere Zinserhöhung im Dezember hindeuten könnten. Überraschend starke Zahlen vom Arbeitsmarkt hatten am Dienstag solche Spekulationen jedoch gedämpft. "Die Fed hat gesagt, dass sie von Daten abhängig sein wird, und das ist nicht gut, weil die Inflationszahlen immer noch hoch sind und die Arbeitslosigkeit niedrig ist", sagte Fall Ainina, der die Analyseabteilung bei James Investments verantwortet. "Die Zahlen sind noch immer nicht so, dass sich die Fed wirklich drehen wird."

Klingende Kassen bei der Dating-App "Tinder" kamen bei Anlegern der Betreiber-Firma Match gut an. Match-Aktien schossen um mehr als zwölf Prozent nach oben. Die steigende Beliebtheit kostenpflichtiger Premium-Abos der App kurbelte den Konzernumsatz stärker an als erwartet.

Der Kosmetikkonzern Estee Lauder muss sich wegen der Belstungen durch die Corona-Beschränkungen auf dem wichtigen Markt China und des starken US-Dollars seine Jahresziele hingegen abschminken. Die Aktien verloren 6,6 Prozent.

+++

14:30

+++

+++

13:55

Der Broker IG taxiert den Dow Jones Industrial rund eine Stunde vor dem Handelsstart rund 0,3 Prozent tiefer bei 32'566 Punkten. Der überwiegend mit Technologiewerten bestückte Nasdaq 100 wird vom Broker IG am Mittwoch stabil erwartet.

Die Anleger an den US-Aktienmärkten dürften sich zur Wochenmitte vor der Zinsentscheidung der US-Notenbanksitzung zurückhalten. Als so gut wie sicher gilt an den Märkten, dass die Fed die Leitzinsen um weitere 0,75 Prozentpunkte erhöht. Zarte Hoffnungen knüpfen sich aber daran, dass die Währungshüter künftig eine weniger aggressive Geldpolitik signalisieren könnten.

Die Rally der auch an den US-Börsen gehandelten chinesischen Technologieaktien dürfte sich angesichts anhaltender Spekulationen über eine mögliche Abschaffung von Chinas Null-Covid-Politik fortsetzen. So verbuchten die an der Nasdaq gehandelten Papiere (ADR) chinesischer Unternehmen wie Alibaba , Baidu und JD.com vorbörslich Kursgewinne zwischen 3,1 und 4,1 Prozent.

Dupont wird den Spezialisten für Elektronikmaterialien Rogers Corporation doch nicht kaufen. Es sei nicht gelungen, die notwendigen Genehmigungen aller Regulierungsbehörden rechtzeitig zu erhalten. Die Übernahme für 5,2 Milliarden US-Dollar war vor einem Jahr bekanntgegeben worden. Der Rogers-Aktienkurs brach vorbörslich um fast 42 Prozent ein, Dupont-Titel legten hingegen um 5,8 Prozent zu.

Airbnb trotz starker Zahlen für viertes Quartal vorsichtig https://t.co/maxKy1RGbn pic.twitter.com/HBsjusiw2Z

— cash (@cashch) November 2, 2022

Die Anteilsscheine von Estee Lauder reagierten mit einem vorbörslichen Kursabschlag von 9,4 Prozent auf die Bekanntgabe der jüngsten Geschäftsentwicklung des Kosmetikkonzerns. Estee Lauder enttäuschte die Anleger mit einer Senkung der Ziele für das zweite Quartal.

Die Titel von Advanced Micro Devices (AMD) kletterten im vorbörslichen Handel um 6,0 Prozent nach oben. Der Halbleiterkonzern hatte eine gewisse Stärke in seinem Rechenzentrumsgeschäft prognostiziert und eine besondere Sensibilität bei den Kosten in Aussicht gestellt.

+++

13:15

S&P hat das Langfristrating der Credit Suisse (-1,6 Prozent) auf BBB- gesenkt und dabei auf "erhebliche Risiken" in der Umsetzung der Umstrukturierung verwiesen. Das ist nur eine Stufe über der BB, oder "spekulativ". Die künftige Positionierung der CS First Boston in einem wettbewerbsintensiven Umfeld sei "ebenfalls unklar". Moody’s indessen bestätigte das Baa2-Rating. Die Experten sehen ebenfalls ein hohes Umsetzungsrisiko, das Geldhaus gleichwohl solide kapitalisiert, was durch die angekündigte Bezugsrechtsemission "quantitativ und qualitativ weiter gestärkt" werde. Als Folge des Archegos-Skandals müsse die CS mit einer Geldbusse rechnen - trotz der im April in den USA gegen das Family Office von Bill Hwang und seine Führung erhobenen Anklagen -, heisst es unterdessen bei BI. Katar lässt sich von alledem offensichtlich nicht abschrecken.

Credit Suisse von S&P nur noch knapp über Ramschniveau bewertet https://t.co/cmHMBlkagm pic.twitter.com/LSAJtn79JC

— cash (@cashch) November 2, 2022

+++

13:00

Die Termingeschäfte deuten auf eine positive Eröffnung der US-Börsen hin:

Klingende Kassen bei der Dating-App "Tinder" kommen bei Anlegern der Betreiber-Firma Match gut an. Match-Aktien schiessen vor US-Börsenstart um 17 Prozent nach oben und erholen sich damit weiter von dem Vier-Jahres-Tief der Vorwoche. Die steigende Beliebtheit kostenpflichtiger Premium-Abos bei "Tinder" bescherte dem US-Konzern ein überraschend starkes Umsatzplus.

+++

+++

11:30

"In weniger als zehn Stunden werden die Karten an der Börse neu gemischt", prognostiziert ein Händler. Dann wird die US-Notenbank Fed voraussichtlich zum vierten Mal in Folge zu einem grossen Zinsschritt von 0,75 Prozentpunkten ansetzen. Die wichtigste Frage dabei ist, was Fed-Chef Jerome Powell in der anschliessenden Pressekonferenz ankündigen wird, sind sich die Marktakteure einig.

Investoren hoffen, dass er die Märkte auf eine langsamere Gangart ab Dezember vorbereiten wird. Sollte diese Hoffnung allerdings enttäuscht werden, dürfte es an der Börse abwärts gehen. Immerhin sprächen derzeit weder die jüngsten Inflations- noch Arbeitsmarktdaten für eine Entspannung der Lage. Bevor das Fed am Abend dann ins Zentrum rückt, dürfte zuvor noch der ADP-Jobreport die Aufmerksamkeit binden. Er dürfte einen Vorgeschmack auf den grossen Arbeitsmarktbericht am kommenden Freitag liefern.

Straumann (+2,8 Prozent) sind nach ihren vorgelegten Zahlen und dem leicht nach oben angepassten Ausblick gesucht. Analysten sprechen denn auch von einem insgesamt guten Zahlen-Set. Nach Ansicht der Experten der Basler Kantonalbank erweisen sich die Sorgen bezüglich Geschäftsentwicklung als unbegründet. Straumann wisse mit einer im Vergleich zur Konkurrenz starken Produktpalette und umfangreichen Gesamtlösungen für Zahnärzte zu überzeugen und werde so wohl weitere Marktanteile gewinnen.

Durchweg höher werden auch die zahlreichen Vertreter der Pharma- und Lifesciencebranche gehandelt. So verteuern sich Lonza etwa um 2,0 Prozent, nachdem sich am Vortag wegen schwacher Zahlen der Konkurrenz um mehr als 5 Prozent abwärts geschickt worden waren.

Die beiden defensiven Pharma-Schwergewichte Roche (+1,5 Prozent) und Novartis (+0,9 Prozent) stehen ebenso auf den Oderlisten der Investoren wie die ebenfalls wenig konjunktursensiblen Nestlé (+1,1 Prozent). Dass Anleger im Vorfeld des US-Zinsentscheides lieber auf weniger zyklische Titel setzen, dafür sprechen auch die Kursgewinne von Givaudan (+1,0 Prozent).

GSK mit überraschend guten dritten Quartal https://t.co/s18RBRCvfn pic.twitter.com/uVjdMFE0uk

— cash (@cashch) November 2, 2022

Unter den grössten Gewinnern sind aber auch erneut die Aktien der beiden Uhrenhersteller Swatch (+1,9 Prozent) und Richemont (+0,7 Prozent) zu finden. Schon am Vortag hatten beide deutlich zugelegt. Am Markt war dies mit Spekulationen erklärt worden, wonach die Regierung Chinas über eine Abkehr von der Null-Covid-Politik nachdenke.

Anders als die übrigen Branchenkollegen fallen dagegen die Aktien des Hörgeräte-Herstellers Sonova um 1,8 Prozent zurück. Hier verwiesen Händler auf schlechte Zahlen der Konkurrenten Amplifon und William Demant. Sie führten makroökonomische Unsicherheiten wie die hohe Inflation und die schwächelnde Konjunktur als Gründe für die gesenkten Erwartungen an.

Die grössten Verluste bei den Blue Chips verbuchen derweil AMS Osram (-4,3 Prozent). Der österreichische Technologiekonzern hat im dritten Quartal weniger umgesetzt als im Vorjahr und auch weniger verdient. Die Mittelfristziele wurden in der Folge leicht reduziert. Analysten bewerten den Zwischenbericht in ihren ersten Kommentaren tendenziell als enttäuschend.

In den hinteren Reihen gewinnen Barry Callebaut 1,6 Prozent hinzu. Nach den überraschend vorgelegten Zahlen am Vortag waren sie noch mit einem Minus von knapp 2 Prozent aus dem Handel gegangen. Meier Tobler dagegen geben um 1 Prozent nach. Der Klimatechnik-Spezialist erwartet grundsätzlich ein gutes Jahresergebnis, rechnet aber im Schlussquartal mit einer Abschwächung.

+++

10:30

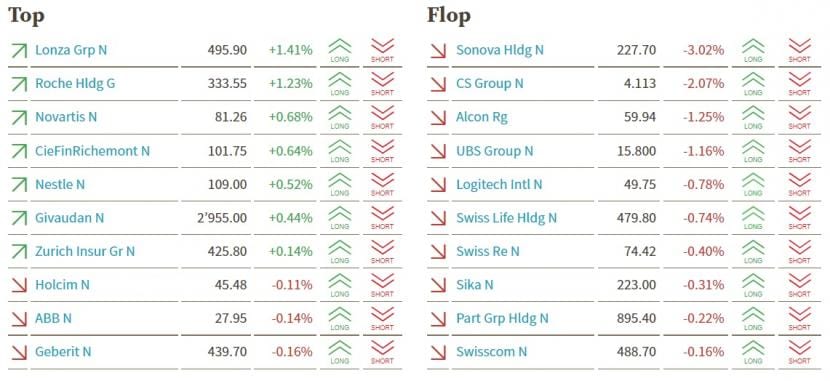

Der Swiss Market Index (SMI) steigt um 0,3 Prozent auf 10’820 Punkte. Angeführt wird das Kurstableau von Lonza (+1,4 Prozent). Dahinter folgen die Index-Schwergewichte Roche (+1,2 Prozent) und Novartis (+0,7 Prozent). Klar im Minus sind hingegen die Aktien von Sonova (-3 Prozent). Auch die Aktien der beiden Grossbanken Credit Suisse (-2,1 Prozent) und UBS (-1,2 Prozent) gehören zu den deutlichen Verlierern.

SMI-Kurstableau (Quelle: cash.ch).

+++

10:20

Novo Nordisk überzeugt Anleger mit einem überraschend hohen Ergebnis und rosigen Aussichten. Die Aktien steigen in Kopenhagen um fünf Prozent, nachdem der dänische Pharmakonzern seine Gewinnprognose für das Gesamtjahr wegen der grossen Nachfrage nach seinem Diabetes-Medikament Ozempic angehoben hat. Analysten zufolge ist der Wirkstoff auch bei Patienten gefragt, die ihr Gewicht reduzieren wollen.

Starkes US-Geschäft beflügelt Novo Nordisk - Quartal besser als gedacht https://t.co/V7MvAXryAA pic.twitter.com/qrUe6UY6nB

— cash (@cashch) November 2, 2022

+++

09:45

Die Aktien von Partners Group gewinnen 0,3 Prozent auf 900 Franken, während der Swiss Market Index (SMI) 0,5 Prozent höher steht.

Goldman Sachs senkt in einer Branchenstudie das Kursziel für Partners Group auf 1150 von 1590 Franken. Die Einstufung lautet aber

weiterhin "Buy".

Das Analysten-Team um Oliver Carruthers sieht Partners Group in der Branche als einen starken alternativen Vermögensverwalter. Dank dem Fokus auf massgeschneiderte Lösungen für die Kunden sei die Gruppe gut positioniert, um von wachsenden Privatmärkten zu profitieren, heisst es im Kommentar. Auch das neue Kursziel bietet noch immer ein Aufwärtspotenzial von rund 28 Prozent.

+++

Neue Kursziele und Ratings für Schweizer Aktien:

|

+++

09:35

Der Handelstag stehe ganz im Zeichen der Zinsentscheidung der US-Notenbank am Abend. Dabei werde das Hauptaugenmerk den Aussagen von Fed-Chef Jerome Powell zu den weiteren Zinserhöhungen ab Dezember gelten. Für die aktuelle Sitzung gilt es als ausgemacht, dass die Währungshüter den Leitzins eines viertes Mal in Folge um 75 Basispunkte auf die Spanne 3,75 bis 4,00 Prozent anheben werden. Sie wollen damit der galoppierenden Inflation Herr werden.

Allerdings hätten weder die jüngsten Inflationsdaten aus den USA noch die jüngsten Arbeitsmarktdaten eine Entspannung angedeutet. "Es gibt also keinen Grund für das Fed, das Ende des Straffungszyklus zu verkünden und damit eine positive Euphorie an den Aktien- und Anleihemärkten auszulösen", kommentiert eine Händlerin. Noch bevor das Fed sich meldet, werden Investoren am Nachmittag auf den ADP-Jobreport schauen, der eine erste Indikation für den US-Arbeitsmarkt gibt. Immerhin richtet die US-Notenbank ihre weitere Politik auch stark am Arbeitsmarkt aus. Erst wenn dieser anfange, Schwäche zu zeigen, dürfte das Fed die Füsse vom Gas nehmen.

Die deutlichsten Ausschläge bei den Blue Chips verzeichnen die beiden Unternehmen mit Zahlen. Während der Dentalimplantate-Spezialist Straumann (+2,1 Prozent) überzeugen kann, sacken AMS Osram (-5,0 Prozent) deutlich ab. Straumann hat das hohe Wachstumstempo im dritten Quartal 2022 zwar nicht ganz halten können, die Prognose für das gesamte Jahr aber dennoch erhöht. Als "generell gut" bezeichnet etwa Vontobel das Zahlen-Set.

AMS Osram enttäuscht erneut - Analysten zücken konsequent den Rotstift https://t.co/gvnLQgoCYH pic.twitter.com/tIt3Z48Rls

— cash (@cashch) November 2, 2022

Der österreichische Technologiekonzern AMS Osram dagegen hat im dritten Quartal weniger umgesetzt als im Vorjahr und auch weniger verdient. Die Mittelfristziele wurden in der Folge leicht reduziert. Analysten bewerten den Zwischenbericht in ihren ersten Kommentaren tendenziell als enttäuschend.

+++

09:10

Der Swiss Market Index (SMI) gewinnt 0,4 Prozent hinzu auf 10'824 Punkte.

Zur Wochenmitte spiele das Thema Notenbanken (FOMC-Entscheid am Abend) einmal mehr eine zentrale Rolle an den Finanzmärkten, heisst es im Markt. Entsprechend volatil könnte der Handel im Vorfeld sein. Die Vorgaben sind derweil etwas uneinheitlich: Die Wall Street hatte am Dienstag im Minus geschlossen. In Asien verbuchen zahlreiche Indizes nach einem schwächeren Start mittlerweile aber Gewinne.

Am Abend nach dem europäischen Börsenschluss wird die US-Notenbank voraussichtlich zum vierten Mal in Folge die Leitzinsen um 0,75 Prozentpunkte anheben, um die hohe Inflation zu bekämpfen. Es ist aber vor allem ihr weiterer Kurs, der die Investoren derzeit in Atem hält. Zuletzt hatte die Hoffnung auf ein langsameres Tempo die Börsen gestützt. "Es geht nur darum, was kommen wird und wie schnell die nächsten Zinserhöhungen erfolgen werden", kommentiert ein Händler. Noch bevor das Fed sich meldet, werden Investoren am Nachmittag auf den ADP-Jobreport schauen, der eine erste Indikation für den US-Arbeitsmarkt gibt. Immerhin richtet die US-Notenbank ihre weitere Politik auch stark am Arbeitsmarkt aus. Erst wenn dieser anfange Schwäche zu zeigen, dürfte das Fed die Füsse vom Gas nehmen.

Die deutlichsten Ausschläge verzeichnen 2 SLI-Unternehmen. So hat der Dentalimplantate-Spezialist Straumann (+5,4 Prozent) das hohe Wachstumstempo im dritten Quartal 2022 zwar nicht ganz halten können, die Prognose für das gesamte Jahr aber dennoch erhöht. Als "generell gut" bezeichnet etwa Vontobel das Zahlen-Set.

Straumann hebt Prognose nach dem dritten Quartal an https://t.co/XWsqcBfloh pic.twitter.com/AR9fDbyDqn

— cash (@cashch) November 2, 2022

Der österreichische Technologiekonzern AMS Osram (-7,2 Prozent) hat dagegen im dritten Quartal weniger umgesetzt als im Vorjahr und auch weniger verdient. Die Mittelfristziele wurden in der Folge leicht reduziert. Ausserdem schreibt das Unternehmen 335 Millionen Euro ab. Analysten bewerten den Zwischenbericht in ihren ersten Kommentaren tendenziell eher als enttäuschend.

+++

08:10

Der Swiss Market Index (SMI) wird bei der Bank Julius Bär vorbörslich 0,37 Prozent höher geschätzt. Einzig die Aktien von Sonova (-0,7 Prozent) befinden sich vorbörslich in der Verlustzone. Das deutlichste Kursplus verzeichnet Lonza (+1,3 Prozent).

VORBÖRSE SCHWEIZ:$SMI +0,37 Prozent$SMIM +0,42 Prozent$CSGN +1 Prozent (Katar Gerüchte)$LONN +1,3 Prozent (Gegenbeweg.)$SOON -0,7 Prozent$AMS -1,7 Prozent (Ausblick, Ziele)$BSLN +1,1 Prozent (Bereichsverk.)$STMN +1,9 Prozent (Zahlen, Ausblick)

— cashInsider (@cashInsider) November 2, 2022

Übrige Aktienkurs ebenfalls höher gestellt.

Der breite Markt steht 0,42 Prozent höher. Das grösste Kursplus verzeichnet nach Zahlen Straumann (+1,9 Prozent). AMS Osram (-1,7 Prozent) enttäuscht hingegen. Der österreichische Technologiekonzern hat im dritten Quartal weniger umgesetzt als im Vorjahr und auch weniger verdient. Die Mittelfristziele wurden in der Folge leicht reduziert.

+++

07:30

Am Vortag hatten Robuste Daten vom US-Arbeitsmarkt dem Dollar Auftrieb verliehen, während der Euro im Gegenzug unter Druck geriet. Im September war die Zahl der offenen Stellen in den USA überraschend gestiegen. Die US-Notenbank hat bei ihrer Geldpolitik auch die Lage auf dem Arbeitsmarkt im Blick. Ein robuster Arbeitsmarkt gibt den Währungshütern mehr Spielraum, um mit kräftigen Zinserhöhungen gegen die hohe Inflation anzukämpfen, was dem Dollar Auftrieb verlieh.

Im weiteren Handelsverlauf bleibt die Geldpolitik das bestimmende Thema. Am Abend werden Beschlüsse der Fed erwartet. Anleger gehen fest davon aus, dass die amerikanische Zentralbank den Leitzins erneut deutlich um 0,75 Prozentpunkte erhöhen wird. Mit Spannung werden die Aussagen von US-Notenbankpräsident Jerome Powell im Anschluss an die Zinsentscheidung erwartet. Hier erhoffen sich Investoren Hinweise auf die Stärke der künftigen Zinserhöhungen in den USA.

+++

Führende EZB-Banker signalisieren weitere Zinserhöhungen https://t.co/hfhAeWjRRc pic.twitter.com/Cp8sUVeaUv

— cash (@cashch) November 2, 2022

+++

07:25

Ein überraschender Anstieg der offenen Stellen in den USA hatte die Anleger aber zunehmend nervös gemacht. Börsianer befürchteten, dass die Fed angesichts der Inflation noch keine Notwendigkeit sehen könnte, ihr Tempo ab der nächsten Zinssitzung zu drosseln. "Die Herausforderung für die Fed bleibt: Sie muss klären, wie hoch die Zinsen steigen müssen, um sicher zu sein, dass die Inflation unter Kontrolle ist und wie schnell sie auf dieses Niveau kommen müssen", sagte Analyst Konstantin Oldenburger vom Online-Broker CMC Markets. Da Börsianer fest von einer weiteren Zinserhöhung um 0,75 Prozentpunkte am heutigen Tag ausgehen, liege das Hauptaugenmerk auf den Äusserungen von Fed-Chef Jerome Powell zu einer möglichen Verlangsamung des Tempos bei den Zinserhöhungen im Dezember.

+++

06:15

Der Swiss Market Index (SMI) steht vorbörslich gemäss der IG Bank um 0,66 Prozent höher.

Die Anleger müssen sich erneut auf eine erhöhte Volatilität einstellen. Gemessen am Volatilitätsindex VSMI wird sich der SMI am (heutigen) Mittwoch in einer grossen Schwankungsbreite von 0,96 Prozent bewegen. Dies entspricht +/- 104 Punkten gegenüber dem letzten Schlusskurs von 10'783,65 Punkten. Der VSMI ist am Dienstag um 0,2 Prozent auf 18,43 Punkte gesunken.

Im Fokus der Märkte steht die am Mittwochabend anstehende Zinssitzung der US-Notenbank Fed. Die Vorgaben aus den USA für den Schweizer Aktienmarkt sind derweil nur wenig aussagekräftig. Die US-Märkte schlossen am Dienstagabend leicht schwächer, der Leitindex Dow Jones zeigte dabei nach dem europäischen Börsenschluss insgesamt nur noch wenig Bewegung.

Fast alle Beobachter rechnen damit, dass das Fed mit einer weiteren deutlichen Zinserhöhung um 0,75 Prozentpunkte gegen die hohe Inflation ankämpfen wird. Mit hoher Nervosität erwartet werden aber vor allem Signale der US-Notenbanker zum weiterem Vorgehen ab Dezember. Viele Börsenteilnehmer erhoffen sich von den Fed-Verantwortlichen Hinweise auf künftig kleinere Zinsschritte. Unerwartet robuste Daten vom US-Arbeitsmarkt liessen diese Hoffnungen zuletzt aber wieder etwas schwinden.

Fed steht vor viertem grossen Zinsschritt in Folge https://t.co/89daInospI pic.twitter.com/CXfynZGECs

— cash (@cashch) November 2, 2022

Hierzulande setzt sich derweil die Berichtssaison zum dritten Quartal fort, wobei mit den Zahlen des Zahnimplantatherstellers Straumann und des österreichischen Chipherstellers AMS-Osram zwei "Top 30"-Unternehmen des Schweizer Aktienmarkts ihre Ergebnisse vorlegen. Interessieren werden auch die Ergebnisse des Swisscom-Konkurrenten Sunrise UPC. Am Abend werden zudem Zahlen des Reisedetailhändlers Dufry und des Verpackungsspezialisten Aluflex erwartet. Von volkswirtschaftlicher Seite wird die BAK ihr Beschäftigungsbarometer für das vierte Quartal veröffentlichen.

+++

05:45

Der 225 Werte umfassende Nikkei-Index liegt 0,1 Prozent tiefer bei 27'643 Punkten. Der breiter gefasste Topix-Index bliebt unverändert und liegt bei 1939 Punkten.

Die Börse in Shanghai liegt 0,9 Prozent im Plus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen gewinnt 0,8 Prozent.

Die Märkte in Asien können sich am Mittwoch vor der Zinssitzung der US-Notenbank Fed auf keine gemeinsame Richtung einigen. Die Währungshüter werden am Mittwoch um 19 Uhr (1800 GMT) ihre Erklärung zur Zinspolitik veröffentlichen. Die Anleger warten auf Hinweise, dass die Fed künftig kleinere Zinsschritte in Erwägung ziehen könnte. "Wir vermuten, dass der Fed-Vorsitzende (Jerome) Powell alles vermeiden wird, was als Signal missverstanden werden könnte, dass die unvermeidliche Verringerung des Umfangs der Zinserhöhung das Ende des Zinserhöhungszyklus bedeutet", sagte Kevin Cummins, Chefökonom bei NatWest Markets. "In Anbetracht der Tatsache, dass die Inflationsdaten noch keine Anzeichen für eine Abschwächung zeigen, neigen wir eher dazu, dass die Notenbanker noch nicht signalisieren, dass sie den Umfang der Zinserhöhungen reduzieren werden."

+++

05:40

Im asiatischen Devisenhandel verlor der Dollar 0,5 Prozent auf 147,56 Yen und stagnierte bei 7,2710 Yuan. Zur Schweizer Währung notierte er 0,1 Prozent niedriger bei 0,9987 Franken. Parallel dazu stieg der Euro um 0,1 Prozent auf 0,9884 Dollar und notierte kaum verändert bei 0,9874 Franken. Das Pfund Sterling gewann 0,2 Prozent auf 1,1507 Dollar.

Ist der Euro bald wieder mehr wert als ein Franken? https://t.co/nwkFHVhf9G pic.twitter.com/wfXIfOf08J

— cash (@cashch) November 1, 2022

+++

00:00

Vor dem Fed-Zinsentscheid steigt am US-Aktienmarkt die Nervosität. Am Dienstag drehten die US-Börsen nach robusten Daten aus der US-Industrie und vom Arbeitsmarkt rasch ins Minus. Die Sorgen nahmen wieder zu, die US-Notenbank Fed könnte ihren harten geldpolitischen Kurs mit grossen Zinserhöhungen unvermindert fortsetzen, nachdem es jüngst noch Hoffnung auf ein weniger rasantes Tempo bei den Erhöhungen gegeben hatte.

Angesichts der wieder stärker entfachten Zinsangst rutschte der überwiegend mit Technologiewerten bestückte Nasdaq 100 mit minus 1,02 Prozent auf 11 288,95 Zähler noch mehr ab als die Standardwerte. Schwergewichte wie Apple und Microsoft verloren 1,8 beziehungsweise 1,7 Prozent und Alphabet über vier Prozent. Für Amazon ging es um fünfeinhalb Prozent abwärts, damit sank der Börsenwert des Online-Händlers wieder unter die Marke von einer Billion Dollar.

Die Fed gibt am Mittwoch ihre Zinsentscheidung bekannt. Marktteilnehmer rechnen fest mit einer erneut kräftigen Zinserhöhung um 0,75 Prozentpunkte zur Bekämpfung der hohen Inflation. Achten werden die Anleger aber vor allem auf die Aussagen der Währungshüter zum weiteren geldpolitischen Kurs, wobei es um die Frage geht, ob die Fed künftig die Zinsen weiter schnell und deutlich anhebt oder - zur Freude von Aktienanlegern - eher etwas vom Gas geht.

Gerüchte über einen allmählichen Ausstieg Chinas aus der Null-Covid-Politik hatten zum Handelsstart am Dienstag den Indizes zunächst Auftrieb gegeben und für einen freundlichen November-Beginn gesorgt. An den Börsen in China und Hongkong waren zuvor Aktien von Technologieunternehmen gestiegen. Dies wirkte sich in New York positiv auf Hinterlegungsscheine (ADRs) chinesischer Unternehmen wie die der Internethandelskonzerne Alibaba und JD.com und des Suchmaschinenbetreibers Baidu aus, welche um teils mehr als dreieinhalb Prozent anzogen.

Taxi-Schreck Uber wächst kräftig - Aktie macht Kurssprung https://t.co/3VsruqzE3d pic.twitter.com/gqm1nNxhTd

— cash (@cashch) November 1, 2022

Die Aktien der Pharmahersteller Pfizer und Eli Lilly strebten in unterschiedliche Richtungen. Pfizer hatte zur Zahlenvorlage ungeachtet des starken US-Dollar die Jahresziele angehoben, was den Aktien ein Plus von 3,1 Prozent eintrug. Eli Lilly dagegen kappte angesichts der Dollarstärke sowohl das Umsatz- als auch das Gewinnziel für das laufende Jahr, die Aktien büssten 2,6 Prozent ein.

Im Fokus stand zudem der Pharma- und Konsumgüterkonzern Johnson & Johnson (J&J) mit einem Übernahmevorhaben. Ziel der Begierde ist der Herzpumpenhersteller Abiomed . Geboten werden - Meilensteinzahlungen ausgeklammert - 380 US-Dollar je Aktie in bar oder insgesamt 16,6 Milliarden US-Dollar. Während Abiomed um rund 50 Prozent nach oben sprangen, gaben J&J um 0,5 Prozent nach.

(cash/Bloomberg/AWP/Reuters)