22:45

In den USA haben die wichtigsten Tech-Indizes einen Teil ihrer sehr herben Vortagesverluste wieder aufgeholt. Positiv aufgenommene Geschäftszahlen des weltgrössten Online-Händlers Amazon beruhigten am Freitag die Anleger. Allerdings hielten überraschend gut ausgefallene Jobdaten die Furcht vor einer zu straffen Geldpolitik wach.

Der technologielastige Auswahlindex Nasdaq 100 stieg um 1,33 Prozent auf 14 694,35 Punkte. Der deutlich mehr Werte umfassende Nasdaq Composite gewann 1,58 Prozent. Die Tech-Anleger sind seit Wochen hin- und hergerissen zwischen unterschiedlich ausgefallenen Quartalszahlen einiger Schwergewichte am Markt und der Angst vor zu schnell steigenden Zinsen, die zuletzt durch die sich abzeichnende Kehrtwende der US-Notenbank zur Bekämpfung der hohen Inflation geschürt wurde. Höhere Zinsen aber entwerten ein Stück weit die in der Zukunft erzielten Gewinne der wachstumsstarken Tech-Konzerne.

After a wild week of trading, @GinaVSanchez has 3 "Buys" and a "Bail" for investors.

— The Exchange (@CNBCTheExchange) February 4, 2022

Here's a hint: they're all #tech stocks, plus she's selling a stalwart of the "stay-at-home" trend!@KellyCNBC @CNBCTheExchange $ADBE $GOOGL $MSFT $ZM pic.twitter.com/OpwhhXLzU0

Der Arbeitsmarktbericht für Januar war sehr stark ausgefallen, denn die US-Wirtschaft setzte ihren Stellenaufbau fort. Besonders auf die weiter gestiegene Beschäftigung werde die US-Notenbank wohl "mit Freude schauen", kommentierte Portfolio-Manager Thomas Altmann von QC Partners. Der Bericht sei eine zusätzliche Legitimation für eine Zinserhöhung im März.

Nach dem Schock durch Meta, der am Donnerstag die Technologiebörse stark erschüttert hatte, konnten Amazon und auch Snap die Fans von Wachstumswerten wieder erfreuen. Der weltgrösste Online-Händler hatte im Weihnachtsquartal glänzend verdient. Zudem bewältigte er die angekündigte Kostenlawine wegen des enormen Bedarfs an Personal und der hohen Investitionen in die Lieferlogistik besser als befürchtet - nicht zuletzt dank seines hochprofitablen Cloud-Geschäfts.

Part 1 of our exclusive interview on @Snapchat's earnings with CEO @evanspiegel after the social media platform saw its first profitable quarter ever Hear more as he tells our @JBoorstin why $SNAP shares were able to rebound sharply after plunging yesterday on $FB's results. pic.twitter.com/8seM1goRjC

— TechCheck (@CNBCTechCheck) February 4, 2022

Auch wenn sich nun der Wachstumsausblick nach dem E-Commerce-Boom während der Pandemie deutlich eingetrübt hat, zeigten sich die Anleger zufrieden. Amazon-Aktien zogen an der Nasdaq-100-Spitze um rund 14 Prozent an - auch deshalb, weil der Konzern angekündigt hatte, in den USA erstmals seit 2018 die Preise für seinen "Prime"-Dienst zu erhöhen, der unter anderem Zugang zu kostenlosem Versand und Streaming-Diensten bietet. Damit stieg die Marktkapitalisierung des Unternehmens auf einen Schlag um gut 190 Milliarden US-Dollar - eine solche Wertsteigerung an einem Tag hatte zuvor noch nie ein US-Unternehmen geschafft.

Anteile der Facebook-Mutter Meta, die tags zuvor um gut 26 Prozent abgesackt waren - wobei ein Rekordwert von rund 250 Milliarden Dollar an Börsenwert vernichtet wurde - gaben am Freitag um 0,3 Prozent nach.

Um knapp zehn Prozent abwärts ging es für die Papiere des Autobauers Ford . In den drei Monaten bis Ende Dezember war der Konzern beim bereinigten Betriebsgewinn hinter den Markterwartungen zurückgeblieben.

+++

17:35

Der SMI schliesst um 0,77 Prozent schwächer auf 12'140.25 Punkten. Auf Wochensicht notiert das Börsenbarometer damit zum zweiten Mal in Folge im Minus. Händler erklärten, angesichts des überraschend starken Stellenaufbaus in den USA gingen die Investoren von rascheren und grösseren Zinsschritten der US-Notenbank aus. Die Kurse am US-Geldmarkt signalisierten, dass die Fed in diesem Jahr mehr als fünfmal an der Zinsschraube drehen dürfte. Höhere Zinsen verteuern die Finanzierung für Unternehmen.

Die stärksten Einbussen verzeichneten die Aktien des Luxusgüterkonzerns Richemont mit einem Minus von 2,9 Prozent. Deutlich abwärts ging es auch für die Versicherer Swiss Re und Zurich. Mobilezone verloren 2,17 Prozent an Wert. Der Mobiltelefonhändler hat sein im November 2021 angekündigtes Aktienrückkaufprogramm abgeschlossen.

Einzige Gewinner unter den Blue Chips waren Novartis und Swisscom. Sie gewannen 0,45 Prozent, respektive 0,3 Prozent. Kleinere Industriewerte erhielten eine Stütze von Zahlen zum Geschäftsgang. Die in der Blechbearbeitung tätige Bystronic und der Elektrokomponenten-Hersteller LEM rückten jeweils um über ein Prozent vor.

Börsenwoche im Schnelldurchlauf - Zahlendebakel bei den Schwergewichten bremst den SMI völlig aus https://t.co/2fphu3UB4y pic.twitter.com/E3tUV6rQOh

— cash (@cashch) February 4, 2022

Zum ausführlichen Bericht geht es hier.

+++

17:25

Die Ölpreise haben am Freitag deutlich zugelegt und erneut mehrjährige Höchststände erreicht. Zuletzt kostete ein Barrel (159 Liter) der Nordseesorte Brent 92,95 US-Dollar. Das waren 1,85 Dollar mehr als am Vortag. Der Preis für ein Fass der US-Sorte West Texas Intermediate (WTI) stieg um 1,94 Dollar auf 92,23 Dollar. Beide Sorten stiegen zeitweise auf den höchsten Stand seit Herbst 2014.

+++

17:15

Der im Nahen Osten und Nordafrika beliebte Spotify-Konkurrent Anghami legt ein furioses Börsendebut hin. Die Aktien des ersten an der US-Börse Nasdaq gelisteten arabischen Techunternehmens klettern um bis zu 82 Prozent auf 17,91 Dollar. Die Firma war 2021 mit dem Börsenmantel Vistas Media Acquisition verschmolzen worden und wurde dabei mit rund 220 Millionen Dollar bewertet. Anghami hat seinen Hauptsitz in Abu Dhabi und zählt inzwischen mehr als 70 Millionen angemeldete Nutzer.

+++

17:05

Auch zum Franken verlor der Euro im Verlauf des Nachmittags wieder an Wert nachdem das Währungspaar im Mittagshandel zeitenweise bei knapp 1,06 notierte. Aktuell kostet der Euro 1,0577 Franken. Der Dollar zog derweil an und wird zu 0,9250 Franken gehandelt nach 0,9227 Franken am Mittag und nach 0,9187 vor 24 Stunden.

+++

16:50

Zunehmende Spekulationen auf nahende Zinserhöhungen in Europa und den USA treiben die Renditen an den Anleihemärkten. Die Verzinsung der zehnjährigen deutschen Bundespapiere klettert um mehr als sechs Basispunkte auf 0,229 Prozent und damit auf den höchsten Stand seit Januar 2019. Die US-Pendants rentieren bei 1,927 Prozent und damit so hoch wie seit Januar 2020 nicht mehr.

+++

16:30

Der Dow-Jones-Index der Standardwerte fiel um 0,3 Prozent auf 35'044 Punkte. Der breiter gefasste S&P 500 lag 0,2 Prozent höher bei 4484 Punkten. Der Index der Technologiebörse Nasdaq notierte 0,7 Prozent höher bei 13'972 Zählern.

Einerseits linderte ein überraschend starker Stellenaufbau die Konkunktursorgen, andererseits gingen die Investoren deswegen aber auch von rascheren und grösseren Zinsschritten der US-Notenbank aus. Trotz der Omikron-Welle entstanden in den USA im Januar 467'000 neue Jobs, nachdem Analysten lediglich mit 150'000 gerechnet hatten.

Konjunktur - US-Jobmarkt mit überraschend gutem Jahresstart https://t.co/Ux15Hdn9lj pic.twitter.com/Y8kZHDrnaG

— cash (@cashch) February 4, 2022

Techwerte profitierten von ermutigenden Geschäftszahlen von Amazon. Diese beruhigten die Nerven der Anleger, nachdem der Schock über die Zahlen der Facebook-Mutter Meta am Donnerstag den Börsen weltweit zu schaffen gemacht hatten. Positiv sei auch der erstmalige Quartalsgewinn von Snapchat-Eigentümer Snap, sagte Anlagestratege Jürgen Molnar vom Brokerhaus RoboMarkets. "Vor dem Hintergrund der schlechten Zahlen des direkten Konkurrenten eine starke Leistung." Snapchat steht im direkten Wettkampf mit Metas Instagram. Amazon-Titel legten um zehn Prozent zu, Snap-Papiere um mehr als 43 Prozent.

+++

15:35

+++

15:00

Der Wall-Street-Index Dow Jones Industrial dagegen dürfte schwächeln. Im Fokus der Anleger steht zudem ein sehr starker Arbeitsmarktbericht für Januar, denn die US-Wirtschaft setzte ihren Stellenaufbau fort. Besonders auf die weiter gestiegene Beschäftigung werde die US-Notenbank wohl "mit Freude schauen", kommentierte Portfolio-Manager Thomas Altmann von QC Partners. Der Bericht sei eine zusätzliche Legitimation für die Zinserhöhung im März.

Konjunktur - US-Jobmarkt mit überraschend gutem Jahresstart https://t.co/Ux15Hdn9lj pic.twitter.com/Y8kZHDrnaG

— cash (@cashch) February 4, 2022

Der Broker IG taxiert den Wall-Street-Index Dow Jones 0,5 Prozent tiefer auf 34'927 Punkte. In der ersten Februar-Woche würde dies ein Plus von 0,6 von Prozent bedeuten. Der technologielastige Nasdaq 100 wird 0,2 Prozent höher auf 14'533 Punkte erwartet, was trotz des Absackers am Vortag von etwas mehr als 4 Prozent noch ein kleines Wochenplus bedeuten würde.

Nach dem Schock durch Meta , der am Donnerstag die Technologiebörse stark erschütterte, konnten Amazon, aber auch Snap die Fans von Wachstumswerten wieder beruhigen. Der weltgrösste Online-Händler verdiente im Weihnachtsquartal glänzend. Zudem bewältigte er die angekündigte Kostenlawine aufgrund des enormen Bedarfs an Personal und der hohen Investitionen in die Lieferlogistik besser als befürchtet - nicht zuletzt dank seines hochprofitablen Cloud-Geschäfts.

Onlinehandel - Amazon mit kräftigem Gewinnanstieg - Aktie hebt nachbörslich ab https://t.co/1x6BRQdm90 pic.twitter.com/8LhhsbveO9

— cash (@cashch) February 4, 2022

Auch wenn sich nun der Wachstumsausblick nach dem E-Commerce-Boom während der Pandemie deutlich eingetrübt hat, zeigten sich die Anleger zufrieden. Die Aktie stieg vorbörslich um rund 12 Prozent. Analysten wie etwa von JPMorgan, Goldman oder auch Barclays bekräftigten ihre Kaufempfehlungen und hoben ihre Kursziele an.

Um knapp 6 Prozent abwärts ging es zudem für die Papiere des US-Autobauers Ford . In den drei Monaten bis Ende Dezember blieb der Konzern beim bereinigten Betriebsgewinn hinter den Markterwartungen zurück.

+++

14:00

Die Ölpreise haben am Freitag erneut mehrjährige Höchststände erreicht. Am Mittag kostete ein Barrel (159 Liter) der Nordseesorte Brent 92,96 US-Dollar. Das waren 1,85 Dollar mehr als am Vortag. Der Preis für ein Fass der US-Sorte West Texas Intermediate (WTI) stieg um 1,88 Dollar auf 92,15 Dollar. Beide Sorten stiegen zeitweise auf den höchsten Stand seit Herbst 2014.

Auslöser für den jüngsten Anstieg sei der Kälteeinbruch im US-Bundesstaat Texas, schreibt Commerzbank-Experte Carsten Fritsch. Dieser habe Sorgen über Produktionsausfälle im grössten US-Schieferölvorkommen Permian Basin geschürt. Bereits vor einem Jahr sei es aufgrund einer Kältewelle zu massiven Beeinträchtigungen der dortigen Ölproduktion gekommen.

Getrieben werden die Ölpreise derzeit durch mehrere Entwicklungen. Für grundsätzliche Unterstützung sorgen ein knappes Angebot und die trotz Omikron-Welle solide Nachfrage. Hinzu kommt der zuletzt schwächere Dollar, der das in Dollar gehandelte Erdöl für viele Anleger rechnerisch günstiger macht und deren Nachfrage anregt.

Die Spannungen zwischen der Ukraine und Russland kommen als politischer Faktor hinzu. Da Russland ein grosser Rohölproduzent ist, kalkulieren Erdölhändler derzeit mit einem Risikoaufschlag für den Fall einer Eskalation des Konflikts. Zahlreiche Bankanalysten haben zuletzt ihre Prognosen für die Ölpreisentwicklung angehoben und erwarten für dieses Jahr Preise von teils über 100 Dollar je Barrel.

+++

Börsenwoche im Schnelldurchlauf - Zahlendebakel bei den Schwergewichten bremst den SMI völlig aus https://t.co/2fphu3UB4y pic.twitter.com/E3tUV6rQOh

— cash (@cashch) February 4, 2022

+++

13:25

Auch zum Franken zieht der Euro weiter an auf 1,0589 nach 1,0555 Franken noch am Morgen. Das sind bald zwei Rappen mehr als am Donnerstagmorgen und der höchste Stand seit November 2021. Derweil gewinnt auch der US-Dollar zum Franken leicht an Wert und wird zu 0,9227 nach 0,9212 Franken am Morgen gehandelt.

Am Donnerstag hatte der Euro innerhalb kurzer Zeit um etwa zwei US-Cent zugelegt. Auslöser waren Äusserungen von EZB-Präsidentin Christine Lagarde, die nach Einschätzung vieler Analysten klare Hinweise auf eine absehbar straffere Geldpolitik gegeben hat. Hintergrund der Kehrtwende ist die hohe Inflation im Währungsraum von zuletzt 5,1 Prozent. Die Entwicklung habe im EZB-Rat durchweg Sorgen hervorgerufen, erklärte Lagarde.

Bankanalysten können sich vorstellen, dass die EZB ihre Wertpapierkäufe APP im laufenden Jahr komplett einstellt, möglicherweise im Sommer. Danach könnten Zinsanhebungen folgen. Die Commerzbank rechnet mit zwei Schritten in diesem Jahr um insgesamt 0,5 Prozentpunkte. Gegen Jahresende wäre der seit längerem negative Einlagensatz, der wegen der hohen Überschussliquidität im Bankensystem zurzeit als faktischer Leitzins fungiert, damit wieder an der Nulllinie angelangt.

Vor dem Wochenende steht der US-Arbeitsmarkt im Mittelpunkt des Interesses. Die Regierung veröffentlicht ihren monatlichen Bericht für Januar. Analysten rechnen angesichts der Omikron-Welle mit einem nur leichten Beschäftigungsaufbau, sind aber aufgrund sehr schwacher Zahlen des Dienstleisters ADP von Mitte der Woche gewarnt. ADP hatte sogar einen Arbeitsplatzabbau in der Privatwirtschaft gemeldet. Die Zahlen gelten als Indikator für die Regierungsdaten, wenn auch nicht immer als ein zuverlässiger.

+++

12:55

An den US-Märkten zeichnet sich eine uneinheitliche Eröffnung der Börsen an. Die Termingeschäfte:

#NazVol (NASDAQ Volatility) re-enters the F-Bucket with immediate-term upside to 41 pic.twitter.com/EDGaWwbz9v

— Keith McCullough (@KeithMcCullough) February 3, 2022

+++

12:50

Die Spekulationen auf eine nahende Zinserhöhung der Europäischen Zentralbank (EZB) lösen Verkäufe bei Staatsanleihen aus. Dies treibt die Rendite der fünfjährigen Bundestitel erstmals seit vier Jahren wieder über null Prozent auf plus 0,032 Prozent. Die zehnjährigen Bonds hatten diese Marke vor rund zwei Wochen zurückerobert.

+++

11:40

Die Anleger seien vorsichtig nach den jüngsten Kurskapriolen und vor den US-Jobdaten, heisst es am Markt. Man sei zwar erleichtert, dass nach dem Kursbeben, das der US-Technologiekonzern Meta am Vortag an der Wall Street ausgelöst hatte, nun der Online-Riese Amazon nachbörslich positiv überrascht habe. Dies habe zu einer Beruhigung beigetragen. Doch für einen generellen Stimmungsumschwung genüge dies wohl nicht. Denn auch die zunächst deutlich höher gehandelten US-Aktien-Futures notierten nun wieder klar unter den Tageshöchstwerten. Die Wochenbilanz dürfte einmal mehr auch davon anhängen, wie die US-Arbeitsmarktdaten an den Börsen aufgenommen werden. Denn diese fliessen in die Entscheidungen der Notenbanker mit ein.

Dass es nach der jüngsten Marktkorrektur nicht gleich wieder zu einer Gegenbewegung gekommen sei, zeige, dass sich etwas grundsätzlich geändert habe. Die Zinsen seien klar am Steigen. Und nachdem falkenhaften Äusserungen der Europäischen Zentralbank (EZB) sei die Geldpolitik erst recht in den Fokus der Anleger gerückt. Die EZB hatte am Vortag wegen der anhaltend hohen Inflation das Tor für eine geldpolitische Straffung ebenfalls geöffnet und damit die Anleger erschreckt. Die EZB könnte wohl bereits im Herbst die Zinsen anheben, heisst es.

Konjunktur - EZB-Beobachter schrauben Inflationsprognose für 2022 kräftig hoch https://t.co/o4PjDcuEAD pic.twitter.com/GFYNoRuLEU

— cash (@cashch) February 4, 2022

An der Spitze der Gewinner stehen die Aktien von Temenos (+1,2 Prozent), die damit allerdings nur einen Teil der Vortageseinbusse von 3,2 Prozent aufholen. Mit Logitech (+0,8 Prozent) folgt ein weiterer Technologiewert. Händler verweisen darauf, dass sich US-Technologiebörse Nasdaq nach dem Vortageseinbruch etwas erholen dürfte.

Fester gehandelt werden zudem Swisscom (+0,8 Prozent), die den Aufwärtstrend, der am Vortag nach der Bilanzvorlage eingesetzt hatte, fortschreiben. Auch Novartis (+1,0 Prozent) gewinnen erneut hinzu. Dagegen erklären die Händler die Kursanstiege bei Alcon, Givaudan, Straumann, Lonza und Schindler von 0,8 bis 0,3 Prozent mit einer technischen Erholung von den Vortagesverlusten.

Dies dürfte auch auf die Papiere des Pharmariesen Roche (+0,2 Prozent) zutreffen. Am Vortag war der "Bon" nach der Bilanzpräsentation unter Druck geraten. Das Ergebnis sei enttäuschend, hiess es.

Börse - Rotstift der Analysten: Bei vier SMI-Aktien trübt sich die Stimmung ein https://t.co/9I5HZM9382 pic.twitter.com/gW35T11PB5

— cash (@cashch) February 4, 2022

Dagegen ermässigen sich die Anteilscheine von ABB (-0,5 Prozent) erneut. Auch das am Vortag veröffentlichte Ergebnis des Elektrokonzern war am Markt als ungenügend taxiert und mit Abgaben quittiert worden.

Am Ende der Kurstafel stehen Finanzwerte wie Swiss Re (-2,2 Prozent), Swiss Life (-1,1 Prozent), Zurich (-0,7 Prozent) und UBS (-0,9 Prozent), die sich zuletzt aufgrund der Aussicht auf höhere Zinsen ganz gut geschlagen hatten. Unter Druck stehen auch Holcim (-1,4 Prozent). Berenberg hat die Empfehlung für den Titel des Zementkonzerns auf "Sell" von "Hold" und das Kursziel auf 43 von 56 Franken herabgesetzt.

Auf den hinteren Rängen fallen Meyer Burger (+4,1 Prozent), Idorsia (+2,4 Prozent) und Swissquote (+2,9 Prozent) positiv auf. Dabei handle es sich aber auch nur um eine Gegenbewegung auf die Vortagesverluste, heisst es.

Schwächere Kurse gibt es bei den Aktien der Graubündner Kantonalbank (-0,3 Prozent) und dem Komponentenherstellers Lem (-2,4 Prozent), steigende bei den Papieren des Industrieunternehmens Bystronic (+0,3 Prozent). Die drei Firmen haben heute Zahlen veröffentlicht.

+++

11:35

Der EuroStoxx 50 verlor am späten Vormittag 0,68 Prozent auf 4112,85 Punkte. Etwas besser hielt sich der französische Cac 40, der lediglich um 0,32 Prozent auf 6983,47 Punkte sank. Die starken Ölwerte stützten unterdessen den FTSE 100, der um 0,43 Prozent auf 7561,01 Zähler anzog.

Die europäischen Börsen waren widersprüchlichen Einflüssen ausgesetzt. Einerseits stützten die nachbörslichen Gewinne der Amazon -Aktie. Der Quartalsbericht des Onlinehändlers war zwar eher mässig ausgefallen, hatte aber einige Lichtblicke wie die Aussicht auf höhere Preise für die "Prime"-Dienste geboten. Das genügte, um der im regulären Handel gesunken Aktie nachbörslich einen Schub zu geben.

Es reichte aber nicht, um die europäischen Börsen nach den Verlusten am Vortag aus ihrer Lethargie zu reissen. Die Unsicherheit nach der jüngsten Sitzung der Europäischen Zentralbank (EZB) steckte den Marktteilnehmern noch in den Knochen. "Die unerwartet hohe Inflationsrate im Januar zwang Präsidentin Lagarde zu einem deutlich hawkishen Ton, der darauf hindeutete, dass die nächste Phase der Normalisierung der Geldpolitik früher als bisher erwartet erfolgen könnte", gab Volkswirtin Silvia Dall?Angelo vom Vermögensverwalter Federated Hermes zu bedenken.

In der Reserve hielten den Markt auch die am Nachmittag anstehenden US-Arbeitsmarktdaten und weitere US-Inflationsdaten in der kommenden Woche. Chefstratege Robert Greil von Merck Finck erwartet bei der Preisentwicklung noch keine Entspannung: "Auch in den USA bleiben die Energie- und die Nahrungsmittelpreise sowie temporäre Effekte vorerst die grössten Inflationstreiber.? Damit dürfte das Thema Inflation und die Auswirkungen auf die Geldpolitik auch weiterhin auf den Märkten lasten. Von der EZB befragte Experten gehen von einer deutlich höheren Inflation in diesem Jahr aus. Für den Euroraum erwarten die Fachleute 2022 eine Teuerungsrate von durchschnittlich 3,0 Prozent, wie die EZB am Freitag in Frankfurt mitteilte.

Die meisten Sektoren lagen im Minus. Lediglich die Ölwerte notierten angesichts der Ölpreisentwicklung deutlich im Plus. Der US-Ölpreis hatte den höchsten Stand seit Herbst 2014 markiert. "Grund ist die wegen des Russland-Ukraine-Konflikts kräftig gestiegene Risikoprämie, die sich nur langsam zurückbilden dürfte", so Rohstoffanalyst Carsten Fristsch von der Commerzbank. "Aus diesem Grund sehen wir auch im zweiten Quartal den Ölpreis noch deutlich erhöht."

Vergleichsweise gut hielten sich auch die Pharmawerte. Aktien von Sanofi zogen nach den Jahreszahlen zunächst an. Goldman-Analyst Keyur Parekh sprach von einem insgesamt soliden Zahlenwerk des Pharmakonzerns. Mit Vinci überzeugte daneben ein anderes französisches Unternehmen. Hohe staatliche Infrastrukturausgaben und die gestiegene Mobilität der Menschen nach dem Ende vieler Corona-Einschränkungen hatten dem Infrstrukturkonzern im vergangenen Jahr eine kräftige Erholung beschert. Im laufenden Jahr soll die Corona-Delle nun endgültig überwunden werden. Vinci kletterten um knapp ein Prozent.

Pharmabranche - Sanofi wächst weiter - Kassenschlager Dupixent bringt Schwung https://t.co/tgJ7LRlWLJ pic.twitter.com/GvYkUffASB

— cash (@cashch) February 4, 2022

Intesa Sanpaolo verbuchten dagegen nur zum Handelsauftakt Gewinne, fielen dann aber wieder zurück. Das Finanzinstitut will nach einem starken Ergebnis im vergangenen Jahr den Gewinn weiter kräftig steigern und im laufenden Jahr mehr als fünf Milliarden Euro verdienen. Die italienische Grossbank nehme sich viel vor, schrieb Analyst Benjie Creelan-Sandford von Jefferies. Vieles davon sei aber schon in den Markterwartungen berücksichtigt.

Auch bei Enel war die Begeisterung über das Zahlenwerk nur von kurzer Dauer. Der italienische Versorger hatte 2021 mehr umgesetzt und verdient als ein Jahr zuvor. Die Erlöse waren unter anderem wegen einer höheren Stromnachfrage um gut ein Drittel gestiegen. Die Aktie gab nach Anfangsgewinnen leicht nach.

Stärkere Abgaben verzeichnete der Einzelhandelssektor. Die Umsätze im Einzelhandel der Eurozone waren im Dezember deutlich stärker als erwartet gefallen. Gegenüber dem Vormonat sanken sie um 3,0 Prozent, wie das Statistikamt Eurostat mitteilte. Analysten hatten im Mittel einen Rückgang um lediglich 0,9 Prozent erwartet.

+++

11:05

Die anhaltende Ölpreis-Rally ermuntert Anleger zum Einstieg bei Energiekonzernen. Die Aktien von BP und Shell steigen in London um 3,1 Prozent auf 404,4 Pence beziehungsweise um 4,1 Prozent auf 2040 Pence. Das ist für beide der höchste Stand seit zwei Jahren. Der Index für die europäische Öl- und Gasbranche gewinnt gegen den Trend zwei Prozent. Wegen der Furcht vor Produktionsausfällen aufgrund einer Kältewelle in den texanischen Fördergebieten steigt der Preis für die Ölsorte Brent aus der Nordsee um 1,6 Prozent auf ein Siebeneinhalb-Jahres-Hoch von 92,60 Dollar je Barrel.

+++

10:35

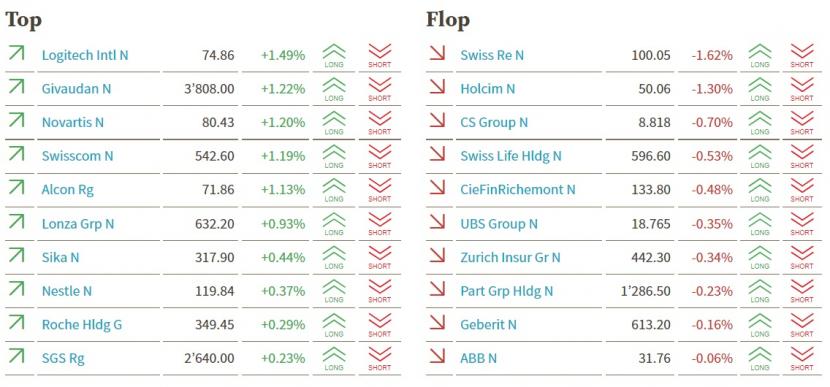

Der Swiss Market Index (SMI) gewinnt 0,3 Prozent auf 12'273 Punkte. Angeführt wird das Gewinnerfeld vom Computerzubehör-Hersteller Logitech, dessen Aktien 1,5 Prozent zulegen können. Dahinter folgen Givaudan (+1,2 Prozent), Novartis (+1,2 Prozent) und Swisscom (+1,2 Prozent). Deutliche Verluste verzeichnen hingegen die Papiere von Swiss Re (-1,6 Prozent) und Holcim (-1,3 Prozent).

SMI-Kurstableau (Quelle: cash.ch).

+++

09:45

Der Markt reagiere mit Erleichterung, dass nach dem Kursbeben, das der US-Technologiekonzern Meta am Vortag an der Wall Street ausgelöst hatte, nun der Online-Riese Amazon nachbörslich positiv überrascht habe, heisst es. Ob dies für einen generellen Stimmungsumschwung genüge, müsse sich aber zeigen. Die deutlich höher gehandelten US-Aktien-Futures lassen das aber zumindest kurzfristig erwarten.

Neben den Firmenergebnissen steht an den Börsen weiterhin die Geldpolitik im Fokus. Nachdem die EZB am Vortag das Tor für eine Straffung der Geldpolitik ebenfalls geöffnet habe, sorgten sich die Marktteilnehmer zunehmend, dass die Zentralbanken wegen der hartnäckigen Inflation die Zügel zu stark anziehen könnten. Die Wahrscheinlichkeit einer rascheren Zinsanhebung durch die EZB habe zugenommen und ein erster Schritt schon im Herbst möglich. Hinweise über den zukünftigen Kurs der US-Notenbank Fed erwarten die Marktteilnehmer von den US-Arbeitsmarktdaten, die am Nachmittag anstehen. Denn das Fed achtet neben der Preisentwicklung auch stark auf die Job- und Lohnentwicklung in den USA.

Uhrenhersteller - Knausrige Jahresdividende: Stehen bei der Swatch Group grosse Neuigkeiten an? https://t.co/dxYcuziOj4 pic.twitter.com/ISVpPgKRYw

— cash (@cashch) February 4, 2022

Den stärksten Gewinn erzielen die Aktien von Straumann (+1,2 Prozent), die zuletzt stark unter Gewinnmitnahmen gelitten hatten. Sie zählen zu den Highflyern des Vorjahres. Dahinter folgen Lonza, Sonova und Logitech mit Gewinnen von rund einem Prozent. Auch sie hätten zuletzt Haare lassen müssen, heisst es.

Die Papiere des Pharmariesen Roche (-0,1 Prozent) verzeichnen etwas tiefere Kurse. Am Vortag war der "Bon" nach der Bilanzpräsentation unter Druck geraten.

Industrie - Bystronic steigert Bestellungseingang massiv https://t.co/BNgW2HAYCI pic.twitter.com/E9VNC073bf

— cash (@cashch) February 4, 2022

+++

09:40

Im Sog der weltweiten Verkäufe von Staatsanleihen ziehen sich Investoren auch aus japanischen Papieren zurück. Daher steigt die Rendite der fünfjährigen Titel erstmals seit sechs Jahren wieder über null auf 0,01 Prozent. Die zehnjährigen Papiere rentieren mit plus 0,202 Prozent ebenfalls so hoch wie zuletzt Anfang 2016. "Die Renditen steigen wegen Spekulationen, dass die Bank von Japan (BoJ) ihre Geldpolitik wohl straffen muss, um den anderen grossen Notenbanken zu folgen", sagt Anlagestratege Ataru Okumura vom Vermögensverwalter SMBC Nikko.

+++

09:25

Die Aktien der UBS (+0,3 Prozent) setzen auch am Freitag den Aufwärtstrend fort. Das Kursplus seit Jahresbeginn beläuft sich bereits auf 15 Prozent. Die Aktie erhält immer stärker auch Zuspruch durch Analysten.

Deutsche Bank erhöht das Kursziel für UBS von 22 auf 23 Franken und belässt die Einstufung auf "Buy". Gegenüber dem aktuellen Kurs von 18,9 Franken entspricht dies einem Aufwärtspotenzial von 21 Prozent.

Die Grossbank habe auf breiter Front starke Ergebnisse vorgelegt, schreibt Analyst Benjamin Goy. Erträge, Kosten, Kapital, Dividende sowie der neue Aktienrückkauf übertrafen die Erwartungen. Das Finanzinstitut bleibe zudem gut auf Faktoren wie Zinserhöhungen und sich erholende Aktienmärkte eingestellt. Die Kapitalrendite sei sehr attraktiv und die angestrebte kontinuierliche Durchführung des Rückkaufs werte er als positiv, so Goy. Er hebe seine Prognosen deutlich. UBS sehe er vor diesem Hintergrund nach wie vor als einer seiner Top-Picks unter den europäischen Banken.

+++

Neue Kursziele für Schweizer Aktien:

|

+++

09:20

In der Hoffnung auf sprudelnde Gewinne steigen weitere Anleger bei Banken ein. Der europäische Branchenindex klettert um 1,1 Prozent auf ein Dreieinhalb-Jahres-Hoch von 162,48 Stellen. Die Bank von England (BoE) hob am Donnerstag ihren Leitzins zum zweiten Mal binnen weniger Wochen an. Die US-Notenbank Fed hat einen ersten Schritt für März signalisiert und die EZB schliesst eine Anhebung im laufenden Jahr nicht mehr aus. Bei steigenden Zinsen winken Banken höhere Gewinne aus dem klassischen Kreditgeschäft.

Börse - Europäische Bankaktien werden günstiger, auch wenn deren Kurse steigen https://t.co/rUTUYaiZ7B pic.twitter.com/H6E37M6Emq

— cash (@cashch) February 3, 2022

+++

09:10

Der Swiss Market Index (SMI) steht 0,5 Prozent höher bei 12'298 Punkten.

Nach dem Kursbeben, das der US-Technologiekonzern Meta am Vortag an der Wall Street ausgelöst hatte, überraschte nun der Online-Riese Amazon nachbörslich ergebnismässig positiv. Und dies könnte für einen Stimmungsumschwung sorgen, heisst es am Markt. Amazon-Aktien legten nachbörslich um bis zu 18 Prozent zu. Zudem deuteten die US-Aktien-Futures eine deutliche Erholung der US-Indizes an.

Onlinehandel - Amazon mit kräftigem Gewinnanstieg - Aktie hebt nachbörslich ab https://t.co/1x6BRQdm90 pic.twitter.com/8LhhsbveO9

— cash (@cashch) February 4, 2022

Neben den Firmenergebnissen steht an den Börsen weiterhin die Geldpolitik im Fokus. Die Furcht, dass die Zentralbanken wegen der hartnäckigen Inflation die Zügel zu stark anziehen könnten, halte an, heisst es im Markt. Am Vortag hatte sich die Europäische Zentralbank wegen der hohen Teuerung viel "falkenhafter" geäussert als noch zuletzt. "Die Wahrscheinlichkeit einer rascheren Anhebung der Leitzinsen hat eindeutig zugenommen", schreibt die Bantleon Bank. Eine erste Zinserhöhung der EZB im Herbst sei denkbar. Hinweise über den zukünftigen Kurs der US-Notenbank Fed erwarten die Marktteilnehmer von den US-Arbeitsmarktdaten am Nachmittag. Diese dürften mitentscheiden, ob es an den Börsen zu einem versöhnlichen Wochenausklang kommt. Denn das Fed achtet stark auf die Job- und Lohnentwicklung in den USA.

+++

08:10

Julius Bär berechnet den Swiss Market Index (SMI) um 0,40 Prozent bei 12'283 Punkten höher. Nur die Aktien von Holcim (-0,5 Prozent) befinden sich vorbörslich im Minus. Das grösste Kursplus verzeichnen die Aktien von Richemont (+1,0 Prozent).

VORBÖRSE SCHWEIZ:$SMI +0,36 Prozent$SMIM +0,52 Prozent$ABBN +0,7 Prozent (Gegenbewegung)$GEBN +0,2 Prozent (Kurszielred.)$HOLN -0,5 Prozent (Herunterstufung)$CFR +1 Prozent$UBSG +0,6 Prozent$AMS +0,9 Prozent$COTN +1,1 Prozent$IFCN +1 Prozent$SWON +0,9 Prozent$SQN +1,8 Prozent$VACN +1,1 Prozent

— cashInsider (@cashInsider) February 4, 2022

Übrige Aktienkurse ebenfalls höher gestellt.

Der breite Markt gewinnt 0,5 Prozent. Der Finanzdienstleister Swissquote führt mit einem Kursplus von 1,7 Prozent das breite Gewinnerfeld an. Dahinter folgen VAT (+1,1 Prozent), Comet (+1,1 Prozent), Swatch (+1,0 Prozent), Inficon (+1,0 Prozent) und ams Osram (+0,9 Prozent).

+++

07:35

Spekulationen auf Produktionsausfälle in den USA verteuern Rohöl weiter. Der Preis für die US-Sorte WTI steigt um 0,8 Prozent auf ein Siebeneinhalb-Jahres-Hoch von 90,99 Dollar je Barrel. Das Nordsee-Öl Brent legt 0,6 Prozent zu und notiert mit 91,64 Dollar nur knapp unter seinem Hoch von vergangener Woche. "Eine arktische Kaltfront hat ihren Weg nach Texas gefunden und beeinträchtigt einen Teil der dortigen Ölproduktion", sagt Analyst Edward Moya vom Brokerhaus Oanda.

+++

07:20

Zum Abschluss der Börsenwoche wird der Dax Berechnungen von Banken und Brokerhäusern zufolge am Freitag höher starten. Am Donnerstag hatte er 1,6 Prozent auf 15'368,47 Punkte verloren.

Ihr Hauptaugenmerk richten Anleger auf die US-Arbeitsmarktdaten am Nachmittag (MEZ). Experten erwarten den Aufbau von 150'000 Stellen ausserhalb der Landwirtschaft. Allerdings lieferten die Zahlen der privaten US-Arbeitsagentur mit einem überraschenden Jobabbau ein schlechtes Omen. Sollten die offiziellen Daten ebenfalls enttäuschen, würde dies Analysten zufolge den Spekulationen auf rasche Zinserhöhungen der Notenbank Fed einen Dämpfer verpassen. Die im Tagesverlauf ebenfalls anstehenden Auftragseingänge der deutschen Industrie und europäischen Einzelhandelsumsätze spielen für Börsianer nur eine untergeordnete Rolle. Bei Ersteren wird sich das Wachstum voraussichtlich auf 0,5 von 3,7 Prozent verlangsamen. Bei Letzteren muss mit einem Rückgang von 0,5 Prozent gerechnet werden.

+++

Technologiesektor - Snap überrascht beim Nutzerwachstum - Aktie steigt nachbörslich um 50 Prozent https://t.co/dNqU48CoDf pic.twitter.com/4hZcetXEfT

— cash (@cashch) February 4, 2022

+++

06:10

Der Swiss Market Index (SMI) notiert laut vorbörslichen Daten der IG Bank 0,29 Prozent tiefer.

+++

05:10

Die Börse in Tokio hat sich zunächst uneinheitlich gezeigt. Der 225 Werte umfassende Nikkei-Index liegt faktisch unverändert bei 27'234 Punkten. Der breiter gefasste Topix-Index steigt um 0,1 Prozent und liegt bei 1921 Punkten.

Die Börse in Shanghai liegt 1 Prozent im Minus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen verliert 1,2 Prozent.

Sie wurden zwar unterstützt von einem durch Amazon ausgelösten Aufschwung der US-Futures, jedoch hielt der hohe Ölpreis die Händler wegen der Erwartung auf eine Zinsanhebung zur Eindämmung des weltweiten Inflationsdrucks in Schach. "Wir sehen, dass sich das Umfeld wirklich ändert, was die Haltung der Zentralbanken anbelangt, die früher so wachstumsfördernd waren, sich jetzt aber schnell auf die Inflationsbekämpfung verlagern", sagte Rob Carnell, Chefökonom bei ING in Singapur.

+++

Aktien - Börsen-Rückgang als Chance? Schweizer Aktien zum Kaufen - und solche zum Meiden https://t.co/rRbHsbvC2n pic.twitter.com/BDcitLJOth

— cash (@cashch) February 3, 2022

+++

05:00

Im asiatischen Devisenhandel blieb der Dollar fast unverändert bei 114,92 Yen und gab 0,1 Prozent auf 6,3605 Yuan nach. Zur Schweizer Währung notierte er kaum verändert bei 0,9195 Franken. Parallel dazu stieg der Euro um 0,2 Prozent auf 1,1464 Dollar und zog um 0,2 Prozent auf 1,0543 Franken an. Das Pfund Sterling gewann 0,1 Prozent auf 1,3611 Dollar.

+++

00:00

Der Index Nasdaq 100 erlitt am Donnerstag den grössten prozentualen Tagesverlust seit September 2020. Die Standardwerte an der Wall Street gerieten weniger stark unter Druck.

Der Leitindex Dow Jones Industrial gab nach vier Gewinntagen in Folge um 1,45 Prozent auf 35'111,16 Punkte nach. Der den breiten Markt abdeckende Index S&P 500 fiel um 2,44 Prozent auf 4477,44 Punkte. Der Nasdaq 100 sackte um 4,22 Prozent auf 14'501,11 Punkte ab.

"Die Quartalssaison im Technologiesektor entpuppt sich als zweigeteilt", kommentierte Susannah Streeter, Investment- und Marktanalystin bei Hargreaves Lansdown. Nach recht soliden Zahlen von Apple , Microsoft und Alphabet habe sich mit Meta "die Lage ernsthaft verschlechtert". Die Hoffnung, dass die angesichts der eingeleiteten US-Zinswende schwache Entwicklung des Tech-Sektors bald wieder vorbei sein könnte, habe schwer gelitten. Nun nähmen die Befürchtungen wieder zu.

Bei Meta leidet der bei weitem wichtigste Umsatztreiber Facebook unter der Konkurrenz durch die Video-App Tiktok. Das weltgrösste Online-Netzwerk Facebook gewann im vergangenen Quartal erstmals kaum neue Nutzer. Die Zahl täglich aktiver Mitglieder sank zudem binnen drei Monaten um rund eine Million. Analyst Ross Sandler von der britischen Investmentbank Barclays schrieb, es stelle sich die Frage, ob das Management das Wachstum von Facebook retten könne oder ob Facebook im Niedergang sei.

#5things: Meta's meltdown is worst stock wipeout in history. Putin courts Xi for help. Asia stocks face choppy start after U.S. tech selloff. Here's what you need to know at the start of Asia's trading day https://t.co/grOgIzIpCn

— Bloomberg Markets (@markets) February 4, 2022

Die Meta-Aktien reagierten entsprechend heftig auf die Sorgen am Markt und sackten um gut 26 Prozent ab. Damit waren die Papiere mit weitem Abstand das Schusslicht im Nasdaq 100. Meta büsste damit rund 250 Milliarden US-Dollar an Marktwert ein. Nach Daten der Nachrichtenagentur Bloomberg ist dies der grösste Verlust an Marktkapitalisierung an einem Tag, den je ein Unternehmen erlebt hat.

Die Aktien von Spotify knickten um 17 Prozent ein. Der Musikstreaming-Marktführer hatte mit Blick auf Abo-Kunden die Markterwartungen für das angelaufene Quartal verfehlt.

Gegen den Trend schnellten die Anteile der Telekom-Tochter T-Mobile US um mehr zehn Prozent hoch und setzten sich damit klar an die Nasdaq-100-Spitze. Der Mobilfunkanbieter geht mit grosser Zuversicht ins neue Jahr. Anders als die Konkurrenz rechnet das Unternehmen mit einem starken Kundenwachstum in den kommenden Monaten.

+++

+++

(cash/AWP/Bloomberg/Reuters)