Zum aktuellen Geschehen im Dow Jones geht es hier.

+++

17:35

Der Standardwerteindex SMI zog 2,1 Prozent auf 10'822 Punkte an. Stärker hatte das Bluechip-Barometer letztmals Anfang November zugelegt. Von den Corona-Wirtschaftshilfen, die am Dienstag noch vom Repräsentantenhaus abgesegnet werden müssen, versprechen sich die Anleger Schub für die globale Wirtschaft.

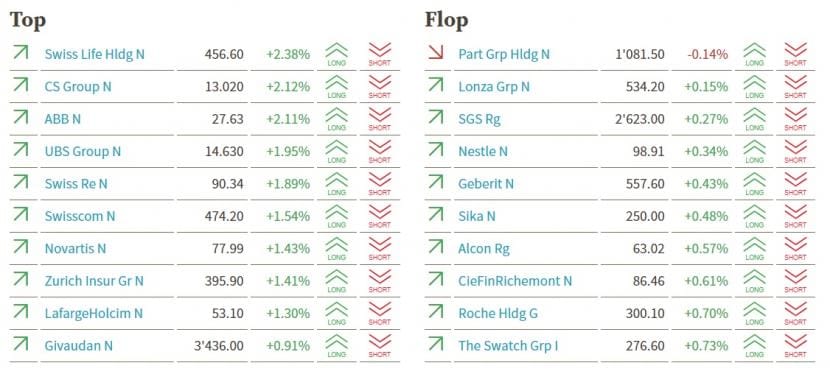

Alle 20 Schweizer Bluechips zogen an. An die Spitze setzten sich Industrie- und Finanzwerte, die von einem Wirtschaftsaufschwung am stärksten profitieren dürften. Der Elektrotechnikkonzern ABB gewann 4,5 Prozent an Wert. Um drei Prozent und mehr stiegen die Aktien der Luxusgüter-Hersteller Richemont und Swatch sowie die Versicherungsgesellschaften Swiss Life und Swiss Re. Die Anteile der Grossbank UBS, des Versicherers Zurich und des Zementproduzenten LafargeHolcim rückten ebenfalls mehr als drei Prozent vor.

Zum ausführlichen Tagesbericht geht es hier.

+++

17:15

Anleger kehren angesichts steigender Anleihe-Renditen Gold den Rücken zu. Das Edelmetall, bei dem keine Zinsen abfallen, verbilligt sich um rund ein Prozent auf ein Neun-Monats-Tief von 1683,50 Dollar je Feinunze. "Wir haben eine Wirtschaft, die sich erholt, und die Inflation setzt sich durch; das bedeutet letztlich, dass die Renditen Spielraum nach oben haben", sagte Bart Melek, Leiter der Rohstoffstrategien bei TD Securities. Infolgedessen verliere Gold als Anlage an Attraktivität. Der Goldpreis könne daher weiter in Richtung 1660 Dollar fallen.

+++

16:45

Die stärkere Einbindung des aktivistischen Investors Ryan Cohen sorgt beim US-Videospiele-Händler GameStop für Rückenwind. Die Aktie legt zum Start der US-Börsen rund elf Prozent zu. Auch die in Frankfurt gehandelten Titel ziehen mehr als zehn Prozent an. Der Konzern teilte mit, dass ein Ausschuss für strategische Planung und Kapitalzuteilung zum digitalen Umbau des Konzerns gegründet worden sei, dem der Grossaktionär Cohen vorstehe. Damit bestätigte das Unternehmen einen Bericht der Agentur Bloomberg. Demnach soll Cohen den Übergang des Spiele-Händlers zum E-Commerce-Geschäft leiten.

Business Insider - Wall Street darling Ryan Cohen is leading a new initiative to turn GameStop into the Amazon of gaming https://t.co/jsVLsLuLqv pic.twitter.com/OAY9QjQWvo

— Jason S (@theluckyman) March 8, 2021

+++

16:20

Technologiewerte schwankten stärker als Standardwerte. Der Nasdaq ging im frühen Handel auf Achterbahnfahrt und verlor zuletzt 0,70 Prozent auf 12 579,54 Punkte. Die Rendite auf zehnjährige Staatsanleihen der USA bewegt sich weiter um die 1,6 Prozent. Zinsauftrieb kommt seit Wochen vom zunehmenden Konjunkturoptimismus. Besonders die hoch bewerteten Techwerte hatte dies in jüngster Vergangenheit deutlich belastet.

Stabiler war die Richtung zum Wochenanfang für den Leitindex Dow Jones, der um 0,45 Prozent zulegte auf 31 638,15 Punkte. Am Freitag hatte der Dow nach einem unerwartet guten US-Arbeitsmarktbericht rund 1,9 Prozent gewonnen und auf Wochensicht ein fast ebenso hohes Plus erreicht. Der marktbreite S&P 500 gewann zum Wochenstart zunächst 0,04 Prozent auf 3843,63 Punkte.

Am Samstag hatte der US-Senat dem von Präsident Joe Biden vorgeschlagenen neuen Konjunkturpaket zur Bewältigung der Corona-Krise zugestimmt. Das Paket muss nun nochmals im Repräsentantenhaus verhandelt werden, wo die Demokraten aber die Mehrheit stellen. Eine Zustimmung gilt daher als recht sicher. Biden will das Gesetz noch vor Mitte März mit seiner Unterschrift in Kraft setzen. Unterdessen ist in den USA die Zahl der an einem Tag erfassten Corona-Neuinfektionen rückläufig und die Impfbereitschaft der Bevölkerung nimmt weiter zu.

+++

15:35

U.S. stocks open higher https://t.co/IRMaqmlgJL pic.twitter.com/qMQW7uSECC

— Bloomberg Markets (@markets) March 8, 2021

+++

15:05

Der Broker IG taxiert den Dow Jones Industrial am Montag 0,3 Prozent höher bei 31'600 Punkten. Am Freitag hatte der US-Leitindex nach einem unerwartet guten US-Arbeitsmarktbericht 1,85 Prozent gewonnen und auf Wochensicht ein fast ebenso hohes Plus erreicht.

Am Samstag stimmte der US-Senat dem von Präsident Joe Biden vorgeschlagenen neuen Konjunkturpaket zur Bewältigung der Corona-Krise zu. Das Paket muss nun nochmals im Repräsentantenhaus verhandelt werden, wo die Demokraten aber die Mehrheit stellen. Eine Zustimmung gilt daher als recht sicher. Biden will das Gesetz noch vor Mitte März mit seiner Unterschrift in Kraft setzen.

In den USA ist die Zahl der an einem Tag erfassten Corona-Neuinfektionen unterdessen weiter rückläufig und die Impfbereitschaft der Bevölkerung nimmt weiter zu.

Unter den Einzelwerten dürften die Aktien der Athene Holding für Furore sorgen. Der Finanzinvestor Apollo Global Management will den Rentenversicherer, an dem er bereits 35 Prozent hält, komplett übernehmen. Der Wert von Athene Holding auf Basis des Kaufgebots entspricht den Angaben zufolge rund elf Milliarden US-Dollar. Das Geschäft solle im Januar 2022 abgeschlossen werden, teilten beide Unternehmen mit. Im vorbörslichen Handel stiegen die Athene-Aktien zuletzt um 14 Prozent, Apollo-Papiere gewannen 0,9 Prozent.

Im Anlegerfokus könnte auch die geplante Übernahme von Laird Performance Materials durch den Spezialchemiekonzern DuPont für 2,3 Milliarden Dollar stehen. Der Zukauf soll aus Barmitteln bezahlt werden und voraussichtlich im dritten Quartal 2021 abgeschlossen werden. Die DuPont-Anleger scheint der Deal jedoch nicht gerade zu elektrisieren, denn die Aktien notierten vorbörslich praktisch unverändert.

Die Papiere von Coca-Cola gewannen vorbörslich 0,7 Prozent. Zuvor hatte die Royal Bank of Canada (RBC) die Titel des Getränkeriesen von "Sector Perform" auf "Outperform" hochgestuft und das Kursziel von 55 auf 60 US-Dollar angehoben.

+++

13:05

Die US-Börsen werden voraussichtlich im Minus eröffnen. Darauf deuten die Terminkontrakte auf die US-Börsenindizes hin. Der Swiss Market Index steht derweil 1,3 Prozent im Plus.

+++

This week in Hedgeye cartoons.

— Hedgeye (@Hedgeye) March 7, 2021

Get our daily cartoon emailed for free: https://t.co/GTRWSAyHTu pic.twitter.com/s5zREb6NaR

+++

11:45

Am Anleihemarkt geht der Ausverkauf weiter. Dies trieb die Rendite der richtungweisenden zehnjährigen US-Bonds auf plus 1,610 Prozent. Damit lagen sie nur noch knapp unter ihrem Hoch vom Freitag. Die Rendite ihrer deutschen Pendants stieg auf minus 0,287 Prozent. Steigende Anleiherenditen erhöhen die Finanzierungskosten für Staaten und Unternehmen. Banken winken dagegen grössere Gewinne aus dem klassischen Kreditgeschäft. Vor diesem Hintergrund und dank des allgemeinen Konjunkturoptimismus stieg der europäischen Branchen-Index um bis zu 2,6 Prozent auf ein Zwölf-Monats-Hoch von 130,17 Punkten.

+++

11:30

"Die US-Wirtschaft brummt und sie könnte durch das neue Konjunkturpaket noch einmal befeuert werden, welches am Samstag auch seinen Weg durch den Senat genommen hat", so der Börsianer. Allerdings habe dies auch die Inflationssorgen befeuert, die für weiter steigende Renditen am Anleihemarkt sorgen. Speziell die Inflationssorgen dies- und jenseits des Atlantiks seien derzeit Dreh- und Angelpunkt an den Märkten. "Investoren bleiben vorsichtig, was die Auswirkungen des massiven fiskalischen Experiments von Biden auf die längerfristigen Zinssätze angeht, was für ein fragiles Aktienumfeld sorgt", heisst es am Markt. Inflationssorgen wurden letztlich auch durch den jüngsten Ölpreisanstieg nach dem Angriff auf die Öl-Anlagen in Saudi-Arabien angeheizt. Deutlich besser als erwartet ausgefallene Exportdaten aus China sorgen hingegen für eine positive Überraschung.

Konjunktur - Chinas Exporte übertreffen die Voraussagen der Analysten erheblich https://t.co/2bzU1HzN46 pic.twitter.com/WZqHe5iJO5

— cash (@cashch) March 7, 2021

Mit Kursgewinnen von jeweils mehr als 2 Prozent führen die Aktien der Swiss Life und von ABB die Gewinnerliste an. Beide Titel bekommen durch freundlichen Analystenkommentare am Morgen Rückenwind.

Unter den konjunktursensiblen Titeln werden auch LafargeHolcim (+1,5 Prozent) erneut verstärkt gesucht. Zusammen mit ABB und Geberit (+0,1 Prozent) hatten Zykliker in der Vorwoche den Ton angegeben, während gerade die erfolgsverwöhnten Techwerte mit Abgaben zu kämpfen hatten. Die Divergenz zwischen Tech- und zyklischen Werten zeige, dass die bullische Story intakt bleibe, kommentieren Marktstrategen von Morgan Stanley. "Der Bullenmarkt ist weiterhin im Gange, wobei Value und Zykliker den Weg weisen. Wachstumswerte können sich der Party wieder anschliessen, sobald die Bewertungskorrektur und Neupositionierung abgeschlossen ist."

Ganz oben auf der Gewinnerliste sind neben der Swiss Life noch weitere Titel aus der Finanzbranche zu finden. Julius Bär, CS, Swiss Re, UBS und Zurich verteuern sich zwischen 2,0 und 1,2 Prozent. Die anhaltend steigenden Renditen stützen die Branche.

Dass der Markt nicht noch stärker im Plus notiert, ist vor allem den beiden Schwergewichten Nestlé (+0,1 Prozent) und Roche (+0,2 Prozent) geschuldet, die dem Markt hinterherhinken. Novartis (+1,3 Prozent) ziehen dagegen deutlicher an. Dabei sind die ersten Experten-Reaktionen auf den Nestlé-Zukauf im Wassergeschäft durchaus positiv.

Neben AMS sind auch Lonza (-0,1 Prozent auf 532,80 Franken) auf der Verlierer-Liste zu finden. Sie befinden sich seit Mitte Februar in Konsolidierungsmodus. Der aktuelle Kurs ist charttechnisch wichtig. Sollte die Marke von 531 Franken nicht halten, gäbe es viel Luft nach unten, kommentierte zuletzt ein Charttechniker. Im schlimmsten Fall könnte es dann in Richtung 445 Franken abwärts gehen.

Wie bereits in der Vorwoche wird das Nachrichtenaufkommen erneut vornehmlich durch die hinteren Reihen bestimmt. Nach Zahlen gesucht sind Belimo (+5,0 Prozent). Das Pharmaunternehmen Vifor (+3,6 Prozent) punktet mit einer "Priority Review" durch die US-Behörde FDA. Dagegen sind Tornos (-1,1 Prozent) nach Zahlen und Swiss Steel (-7,2 Prozent) mit dem Start des Bezugsrechteangebots unter Druck.

+++

10:40

Europas Börsen sind mehrheitlich im Vorwärtsgang. Obenaus schwingt der schwedische OMX STKH30 mit plus 0,9 Prozent. Abgaben verzeichnet hingegen der britische FTSE 100. Der Swiss Market Index steht derweil 0,8 Prozent im Plus.

Die Stimmung der europäischen Anleger hat sich im März weiter verbessert. Wie das Analysehaus Sentix am Montag in Frankfurt mitteilte, stieg der von ihm erhobene Konjunkturindikator um 5,2 Punkte auf 5,0 Zähler. Dies ist der höchste Stand seit gut einem Jahr. Besonders deutlich hellte sich die Lagebewertung auf. Die Erwartungskomponente stieg nur leicht.

Performance der weltweit wichtigsten Indizes (Quelle: Bloomberg).

+++

10:25

Ein negativer Analystenkommentar schickt Hellofresh auf Talfahrt. Die Aktien des Kochbox-Lieferanten fallen um sechs Prozent auf 55,20 Euro. Die Experten der BNP Paribas haben die Titel auf "Underperform" von "Neutral" heruntergestuft und das Kursziel auf 51 Euro gesenkt.

+++

09:50

SMI-Kurstableau (Quelle: cash.ch).

+++

09:35

+++

09:10

Der SMI gewinnt 0,7 Prozent auf 10'684 Punkte.

In den USA hat der Senat am Wochenende ein 1,9 Billionen Dollar schweres Hilfspaket verabschiedet, das Direktzahlungen von bis zu 1'400 Dollar an die meisten Amerikaner vorsieht. Es wird erwartet, dass der Gesetzesentwurf diese Woche im von den Demokraten gehaltenen Repräsentantenhaus verabschiedet und an Präsident Joe Biden zur Unterschrift vor dem Stichtag 14. März zur Erneuerung der Arbeitslosenhilfeprogramme geschickt wird. "Investoren bleiben vorsichtig, was die Auswirkungen des massiven fiskalischen Experiments von Biden auf die längerfristigen Zinssätze angeht, was für ein fragiles Aktienumfeld sorgt", heisst es am Markt. Inflationssorgen wurden letztlich auch durch den jüngsten Ölpreisanstieg nach dem Angriff auf die Öl-Anlagen in Saudi-Arabien angeheizt.

Der Pharmakonzern Roche (+0,4 Prozent) hatte am Morgen mitgeteilt, sein Immuntherapeutikum Tecentriq in den USA zur Behandlung einer bestimmten Form von Blasenkrebs zurückziehen.

Krebsmedikament - Produktrückschlag für Roche: Alles nur halb so schlimm? https://t.co/aquO6BrPrx pic.twitter.com/r4yK9WCdyh

— cash (@cashch) March 8, 2021

ABB (+1,3 Prozent) hingegen knüpfen mit ihren deutlichen Gewinnen an die starke Vorwoche an. Zykliker hatten zuletzt den Ton angegeben, während gerade die erfolgsverwöhnten Techwerte mit Abgaben zu kämpfen hatten. Die Divergenz zwischen Tech- und zyklischen Werten zeige, dass die bullische Story intakt bleibe, kommentieren Marktstrategen von Morgan Stanley. "Der Bullenmarkt ist weiterhin im Gange, wobei Value und Zykliker den Weg weisen. Wachstumswerte können sich der Party wieder anschliessen, sobald die Bewertungskorrektur und Neupositionierung abgeschlossen ist."

Zu den frühen Gewinnern gehören auch die Aktien von Vifor (+2,8 Prozent). Das Pharmaunternehmen und die Partnerfirma Cara Therapeutics sind mit ihrem Kandidaten Korsuva einen wichtigen Schritt weiter. Die US-Gesundheitsbehörde FDA wird den entsprechenden Zulassungsantrag im Zuge einer "Priority Review" beschleunigt bearbeiten.

+++

08:30

Neue Kursziele für Schweizer Aktien:

|

+++

08:10

Julius Bär schätzt den Swiss Market Index vor Handelseröffnung 0,88 Prozent höher. Alle 20 SMI-Titel notieren positiv, am deutlichsten ABB (+1,4 Prozent) und Alcon (+1,3 Prozent).

VORBÖRSE SCHWEIZ:$SMI +0,88 Prozent$SMIM +0,96 Prozent$ABBN +1,4 Prozent (Kurszielerhöh.)$ALC +1,3 Prozent (Kurszielerhöh.)$ROG +0,4 Prozent (Produktnews)$BEAN +3 Prozent (Zahlen, Dividende)$FIN +1,2 Prozent (Kurszielerhöh.)$KNIN +1,3 Prozent (Kurszielerhöh.)$OERL +1,4 Prozent (Kurszielerhöh.)$VIFN +2,2 Prozent (Produktnews)

— cashInsider (@cashInsider) March 8, 2021

Der breite Markt steigt vorbörslich um 0,96 Prozent. Die Aktien von Vifor werden dank eines beschleunigten Zulassungsantrags 2,2 Prozent höher indiziert. Belimo stehen vorbörslich nach der Bekanntgabe der Jahreszahlen 3,0 Prozent höher.

Pharmabranche - Vifor erhält positive Signale von FDA für Mittel gegen Juckreiz https://t.co/VuVvpfP0KX pic.twitter.com/hyo8PmBPa2

— cash (@cashch) March 8, 2021

+++

07:50

Die Ölpreise haben zum Wochenstart nach einem weiteren Angriff auf Produktionsanlagen des saudi-arabischen Ölkonzerns Aramco zugelegt. Der Preis für ein Barrel (159 Liter) der Nordseesorte Brent stieg dabei erstmals auf mehr als 70 US-Dollar. Zuletzt lag der Brent-Preis bei 70,97 Dollar und damit 1,61 Dollar höher als am Freitag. Der Preis für amerikanisches Erdöl der Marke West Texas Intermediate (WTI) stieg um 1,49 Dollar auf 67,58 Dollar. Damit knüpften die Ölpreise an die jüngste Rally an. Der Brent-Preis stieg seit Ende Oktober um fast 90 Prozent an. Im Vergleich zum Tief im Corona-Crash im März und April 2020 beträgt das Plus rund 55 Dollar.

-U.S. futures

— Bloomberg Markets (@markets) March 8, 2021

-Oil jumps after terminal attack

-Japan, Hong Kong, China stocks fall

-Australia stocks

-European futures rise

-Gold https://t.co/ZK4kWembwg pic.twitter.com/9YM2miYjQ1

+++

07:40

Ein positiver Analystenkommentar hievt Volkswagen an die Spitze des Dax. Die Aktien des Autobauers steigen vorbörslich um 2,5 Prozent auf etwa 198,40 Euro. Die Experten von JPMorgan haben ihr Kursziel für die Titel auf 215 von 183 Euro angehoben.

+++

07:25

Zum Auftakt der Börsenwoche wird der Dax Berechnungen von Banken und Brokerhäusern zufolge am Montag höher starten. Der Leitindex war am Freitag trotz ermutigender US-Arbeitsmarktdaten ein Prozent tiefer bei 13'920 Punkten aus dem Handel gegangen.

Mut machen Börsianern die Fortschritte beim geplanten billionenschweren Konjunkturprogramm in den USA. Der Senat stimmte dem Hilfspaket zu, das nun vom Repräsentantenhaus abgesegnet werden muss. Die Abstimmung ist für Dienstag geplant. Relevante Konjunkturdaten stehen nur wenige auf dem Terminplan. Unter anderem werden Zahlen zur deutschen Industrieproduktion veröffentlicht.

+++

06:30

Die IG Bank schätzt den Swiss Market Index zweieinhalb Stunden vor Eröffnung 0,76 Prozent höher.

Die Volatilität am Schweizer Aktienmarkt bleibt hoch. Gemessen am Volatilitätsindex VSMI wird der SMI sich am (heutigen) Montag in einer grossen Schwankungsbreite von 0,99 Prozent bewegen. Dies entspricht +/- 105 Punkten gegenüber dem letzten Schlusskurs von 10'607,79 Punkten. Der VSMI ist am Freitag um 4,2 Prozent auf 18,92 Punkte gestiegen.

+++

Corona-Börsenüberflieger - Absturzgefahr oder Einstiegschance? So steht es um die Schweizer Tech-Aktien https://t.co/KRF29gQ5au pic.twitter.com/T3Enf3wS1q

— cash (@cashch) March 7, 2021

+++

05:50

Der 225 Werte umfassende Nikkei-Index liegt 0,3 Prozent tiefer bei 28'767 Punkten. Der breiter gefasste Topix-Index steigt um 0,1 Prozent und liegt bei 1898 Punkten.

Die Börse in Shanghai liegt 1 Prozent im Minus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen verliert 1,9 Prozent.

"Einschliesslich des vorgeschlagenen Konjunkturpakets und weiterer Unterstützung durch ein Infrastrukturgesetz in den USA in der zweiten Jahreshälfte ist die gesamte fiskalische Unterstützung der Vereinigten Staaten sechsmal grösser als der EU-Konjunkturfond", sagte der Bank of Amerika-Analyst Athanasios Vamvakidis. "Auch die Fed ist unterstützend, da die Geldmenge in den USA zweimal schneller wächst als in der Eurozone." Analysten erwarten jedoch auch eine starke Beschleunigung der Inflation, die zum Teil durch den jüngsten Ölpreisanstieg nach dem Angriff auf die Öl-Anlagen in Saudi-Arabien angeheizt wird.

+++

05:45

Im asiatischen Devisenhandel gewann der Dollar 0,1 Prozent auf 108,40 Yen und legte 0,2 Prozent auf 6,5095 Yuan zu. Zur Schweizer Währung notierte er 0,1 Prozent höher bei 0,9316 Franken. Parallel dazu fiel der Euro um 0,1 Prozent auf 1,1902 Dollar und notierte kaum verändert bei 1,1091 Franken. Das Pfund Sterling verlor 0,1 Prozent auf 1,3821 Dollar.

(cash/Bloomberg/Reuters/AWP)