Zum aktuellen Geschehen im Dow Jones geht es hier.

+++

17:35

Der SMI zog um 0,1 Prozent an auf 11'103 Punkte. Von den 20 Standardwerten verbuchten 12 höhere Kurse. Vor dem Auftritt von US-Notenbankchef Jerome Powell und seinen Aussagen zur Geldpolitik wollten sich die Investoren allerdings nicht zu weit aus dem Fenster lehnen.

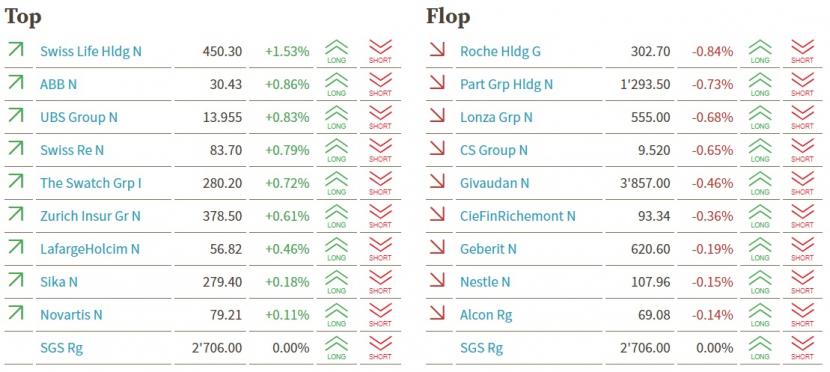

Gesucht waren die Grossbanken, die sich von den jüngsten Kursverlusten erholten. UBS gewannen 1,9 Prozent, Credit Suisse 1,6 Prozent. Spitzenreiter waren mit einem Plus von 2,2 Prozent die Aktien des Uhrenkonzerns Swatch. Swiss Steel zogen 3,6 Prozent an. Der Stahlproduzent hat im ersten Quartal auf Stufe Betriebsgewinn (Ebitda) einen Gewinn von rund 44 Millionen Euro eingefahren nach einem Verlust von sechs Millionen Euro vor einem Jahr. Santhera kletterten 9,1 Prozent. Der Pharmafirma wurden im Rahmen eines Umtauschangebots Wandelanleihe-Anteile für 45 Millionen Franken angeboten, entsprechend 75 Prozent des ausstehenden Volumens.

Kursverluste verbuchten Roche. Die Titel des Pharmakonzerns ermässigten sich um knapp ein Prozent. Barry Callebaut sackten 5,85 Prozent ab. Grossaktionär Jacobs Holding hat zehn Prozent des Kapitals des Kakao- und Schokoladekonzerns verkauft.

Zum ausführlichen Tagesbericht geht es hier.

+++

17:15

Erstmals seit drei Jahren verfehlte Markterwartungen brocken Amgen den grössten Kursrutsch seit einem halben Jahr ein. Die Aktien der US-Biotechfirma verlieren fast sieben Prozent an Wert. Wegen fallender Medikamentenpreise sank der Quartalsgewinn um zwölf Prozent auf 3,70 Dollar je Aktie und der Umsatz um vier Prozent auf 5,9 Milliarden Dollar. Die bekräftigten Gesamtjahresziele deuteten aber auf eine Erholung des Geschäfts im zweiten Halbjahr hin, merkte Analyst Yaron Werber vom Vermögensverwalter Cowen an.

Eine Zusammenfassung der Entwicklung an den US-Märkten finden Sie hier.

+++

17:00

Die Europäische Zentralbank (EZB) erwartet einen robusten wirtschaftlichen Aufschwung in der Eurozone im zweiten Halbjahr. Man sehe "gute Anzeichen" bei Konjunkturdaten, sagte die Präsidentin der EZB, Christine Lagarde, am Mittwoch bei einer Online-Veranstaltung des Aspen-Instituts. Sie verwies auf Konjunkturdaten wie die Einkaufsmanagerindizes.

Kurzfristig seien die Risiken für die Wirtschaft wegen der Pandemie aber weiter nach unten gerichtet. Es sei noch zu früh um zu sagen, ob Europa das schlimmste der Corona-Krise schon hinter sich habe. Die Wirtschaft der Eurozone brauche daher weiterhin die Unterstützung durch die Geld- und Fiskalpolitik

Looking forward to discussing the global economic recovery from the coronavirus pandemic with David Rubenstein, as well as other topics, at the @AspenSecurity Forum. Register to follow our conversation live from 16:00 CET today https://t.co/UTflu64AFJ https://t.co/hXLnG303DE

— Christine Lagarde (@Lagarde) April 28, 2021

+++

16:30

Der Nestlé strafft seine Produktion in Grossbritannien. Die Süsswarenfabrik in der Ortschaft Fawdon soll bis Ende 2023 geschlossen werden. Im Gegenzug will Nestlé die Standorte York und Halifax mit Investitionen von 29,4 Millionen Pfund (33,8 Millionen Euro) ausbauen. "Bedauerlicherweise sind durch diese Massnahmen 573 Stellen gefährdet", erklärte das Unternehmen.

+++

16:00

"Die Anleger werden bekommen, was sie erwarten", prognostizierte Christopher Grisanti, Chef-Anlagestratege des Vermögensverwalters MAI. Die Fed werde ihr Mantra wiederholen, dass ein Anstieg der Inflation vorübergehend sein und die Geldpolitik auf absehbare Zeit locker bleiben werde. "Sollte es eine Änderung an dem Standpunkt geben, wäre das für die Märkte ein grosse Sache. Das ist aber unwahrscheinlich."

Zu den Favoriten an der Wall Street zählte die Google-Mutter Alphabet. Der Internet-Konzern habe mit seinen Quartalsergebnissen die Erwartungen in allen Bereichen übertroffen, lobte Analyst Ali Mogharabi vom Research-Haus Morningstar. Auf dieser Basis sehe er den fairen Wert der Alphabet-Aktie bei 2925 statt wie bisher bei 2605 Dollar. An der Börse gewannen die Papiere 4,6 Prozent auf 2397 Dollar.

Microsoft wuchs zwar ebenfalls kräftiger als erwartet. Die Aktie des Softwarehauses fiel dennoch um 2,5 Prozent. Analyst J. Derrick Wood vom Vermögensverwalter Cowen machte das etwas verlangsamte Wachstum der Cloud-Sparte hierfür verantwortlich. Die jüngste Rally der Microsoft-Aktie lasse vermuten, dass Investoren auf mehr gehofft hatten.

+++

15:55

Der Höhenflug von Ethereum geht weiter. Die zweitwichtigste Cyber-Devise steigt um 3,5 Prozent auf ein Rekordhoch von 2739,15 Dollar. Da der Krypto-Primus schwächele, griffen Investoren offenbar verstärkt zu Währungen aus der zweiten und dritten Reihe, sagt Analyst Timo Emden von Emden Research. Bitcoin fällt um knapp ein Prozent auf 54'728 Dollar.

+++

15:40

15:00

Eine halbe Stunde vor dem Auftakt taxierte der Broker IG den Dow Jones 0,19 Prozent schwächer auf 13 938 Punkte. Auch der technologielastige Nasdaq-100-Index wird etwas tiefer erwartet.

Laut dem Marktstrategen Axel Botte vom französischen Investmenthaus Ostrum Asset Management herrscht derzeit an den Aktienmärkten ein "Tauziehen zwischen starken Quartalszahlen und hohen Bewertungen." Die Berichtssaison der Unternehmen konnte dem Markt dabei am Mittwoch keinen klaren Stempel aufdrücken. Starke Quartalszahlen der US-Technologiegiganten Alphabet und Microsoft erhielten ein kursmässig unterschiedliches Feedback.

Investoren blicken gespannt darauf, welche geldpolitische Perspektive die US-Notenbank Fed später im Rahmen ihres Zinsentscheids aufzeigt. Ein Kurswechsel wird erst einmal nicht erwartet, die Währungshüter dürften ihre extrem lockere Linie mit einem Leitzins nahe der Nulllinie bestätigen. Kritisch beäugt werden dürften aber Aussagen der folgenden Pressekonferenz.

Laut dem Marktbeobachter Jim Reid von der Deutschen Bank gibt es nach der Fed in der Nacht aber noch ein zweites Highlight mit einem Auftritt von US-Präsident Joe Biden vor dem US-Kongress. Mittlerweile ist der Trump-Nachfolger 100 Tage im Amt. Ein Thema dürften dann unter anderem seine Pläne zur Bildungs- und Familienförderung sein.

US-Politik - Bidens nächster Billionen-Plan: Förderung von Bildung und Familien https://t.co/lQS09hUkvK pic.twitter.com/lSQYn7kpGd

— cash (@cashch) April 28, 2021

Die A-Aktien von Alphabet rückten im vorbörslichen Handel um fünf Prozent vor und steuern damit auf einen erneuten Rekord zu. Der Google-Mutterkonzern erntete nicht nur viel Lob für sein zurückliegendes Quartal, sondern auch für vermeldete Aktienrückkäufe mit einem Volumen von bis zu 50 Milliarden Dollar. Das Werbegeschäft auf der Suchmaschine läuft in der Corona-Pandemie auf Hochtouren.

Bei den zuletzt rekordhohen Microsoft-Aktien hingegen ging es vorbörslich um zweieinhalb Prozent bergab. Der Softwarekonzern sei eine Klasse für sich, kommentierte Analyst Raimo Lenschow von der Barclays Bank. Nach dem überwältigenden Vorquartal seien die Erwartungen an das dritte Geschäftsquartal aber schon so hoch gewesen, dass das Ergebnis nun nicht mehr beeindruckt habe.

Licht und Schatten gab es auch unter den übrigen Quartalsberichten. Zum Beispiel im Chipsektor, wo AMD überzeugte, Texas Instruments aber enttäuschte. Während letztere Aktien um drei Prozent absackten, rückten jene von AMD um vier Prozent vor. Ein Experte begründete dies damit, dass der Prozessorhersteller seine Umsätze mit Rechenzentren-Chips auf Kosten des Wettbewerbs Intel vervierfachte. Dessen Papiere kamen vorbörslich auch mit 0,8 Prozent unter Druck.

Finanzdienstleister - Kreditkarten-Riese Visa erholt sich von Corona-Krise https://t.co/ycnc8lfflg pic.twitter.com/5XNSMMTCGW

— cash (@cashch) April 28, 2021

Die Aktien von Boeing hingegen büssten vorbörslich 1,6 Prozent ein. Der US-Flugzeugbauer hat nach seinem Rekordverlust im vergangenen Jahr auch Anfang 2021 tiefrote Zahlen geschrieben. Am Markt hiess es, der erreichte Quartalsverlust sei auf bereinigter Basis höher als von Analysten prognostiziert.

Mit dem der Kaffeehauskette Starbucks und dem Pharmakonzern Amgen gab es vorbörslich nach Zahlen aber auch noch zwei weitere prominente Verlierer, wie die Kursverluste von 2,7 respektive 3,9 Prozent zeigen. Nach Börsenschluss setzt sich die Zahlenflut am Mittwoch fort mit den gespannt erwarteten Resultaten von Apple und Facebook.

+++

14:15

Das Werbegeschäft bei Google läuft in der Corona-Pandemie auf Hochtouren. Der Umsatz der Konzernmutter Alphabet stieg im vergangenen Quartal im Jahresvergleich um 34 Prozent auf 55,3 Milliarden Dollar. Die Anleger honorieren die Zahlen mit einem Kursplus von rund fünf Prozent für die zuletzt ohnehin gut gelaufene Aktie im vorbörslichen Handel. Alphabet kündigte zudem zusätzlich einen Aktienrückkauf im Volumen von bis zu 50 Milliarden Dollar an. Rückkäufe stützen traditionell den Kurs.

+++

12:55

Die Futures für die US-Aktienindices sind mehrheitlich im Minus:

Dow Jones Futures: -0,12 Prozent

Nasdaq 100 Futures: -0,09 Prozent

S&P 500 Futures: +0,10 Prozent

+++

12:45

Die Ölpreise haben sich am Mittwoch nur leicht bewegt. Die Entscheidung des Ölverbund Opec+ vom Vorabend, an dem Anfang April vorgezeichneten Kurs festzuhalten, sorgte nicht für Schwung. Der Schritt wurde weitgehend erwartet. Am Mittag kostete ein Barrel (159 Liter) der Nordseesorte Brent 66,51 US-Dollar. Das waren neun Cent mehr als am Vortag. Der Preis für ein Fass der US-Sorte West Texas Intermediate (WTI) stieg in ähnlichem Ausmass auf 63,05 Dollar.

Nach einem Treffen ranghoher Minister hatte der Ölverbund Opec+ am Dienstagabend bestätigt, seine Förderung in den kommenden drei Monaten Zug und Zug zu erhöhen. Die Tagesproduktion soll um insgesamt rund zwei Millionen Barrel ausgeweitet werden. Seit dem schweren Einbruch der Ölpreise in der ersten Corona-Welle im Frühjahr 2020 ist die Ölproduktion des Verbunds per Beschluss gedeckelt. Die Hoffnung auf wirtschaftliche Besserung und eine anziehende Ölnachfrage lässt den Verbund aber zuversichtlicher nach vorne schauen.

Rohstoffmarkt - Opec+ hält trotz Corona-Sorgen an Produktionssteigerung fest https://t.co/8n6IqNurcx pic.twitter.com/Ws4QQKGxkW

— cash (@cashch) April 27, 2021

+++

11:45

Recht unterschiedlich präsentieren sich am Vormittag die Vertreter aus der Technologie-Ecke. Während AMS (+2,4 Prozent) die Pole-Position besetzten, halten Logitech mit -1,0 Prozent die rote Laterne unter den Blue Chips. Der Computerzubehör- und Unterhaltungselektronik-Hersteller legt am morgigen Donnerstag Zahlen vor.

Doch auch wegen der Vorgaben stehen Technologiewerte etwas stärker im Fokus. So haben in den USA am Dienstag nach Börsenschluss die Konzerne Google, AMD und Microsoft starke Quartalszahlen ausgewiesen. Am heutigen Abend stehen nach US-Börsenschluss dann die Zahlen von Apple, Facebook und Amazon auf dem Programm. Händler meinen, dass Investoren womöglich erst einmal die Zahlen aller grosser US-Techwerte abwarten, bevor sie dem Sektor eine klare Richtung geben.

Technologiesektor - Kräftiges Wachstum für Chip-Konzern AMD https://t.co/CU2lsyPuxz pic.twitter.com/Tb20LcG7K6

— cash (@cashch) April 28, 2021

Als Bremsklötze für den SMI erweisen sich zudem die beiden Pharma-Schwergewichte Roche (-0,8 Prozent) und Novartis (-0,3 Prozent). Novartis vermochte mit seinen Quartalszahlen bereits am Vortag nicht zu überzeugen. Die Schwäche der Generika-Tochter Sandoz lastet auch weiter auf dem Sentiment.

Generell etwas fester tendiert unterdessen die Finanzbranche. Dabei ziehen Swiss Life und UBS jeweils um mehr als 1 Prozent an. Julius Bär, Swiss Re und Zurich folgen mit Kursgewinnen zwischen 0,7 und 0,3 Prozent. Die Aktien der CS (+0,2 Prozent) wiederum verlieren einen Grossteil ihrer früheren Gewinne. Diverse Analysten haben sich am Morgen zu den beiden Grossbanken UBS und CS durchaus wohlwollend geäussert - die Papiere der CS sind von der UBS gar neu zum Kauf empfohlen. Zudem hat der Konkurrent Deutsche Bank das beste Quartal seit sieben Jahren erzielt, und die spanische Grossbank Santander hat den Nettogewinn verfünffacht.

Grossbanken - Santander mit bestem Ergebnis seit 2010 https://t.co/SZHNxGietg pic.twitter.com/B9SXJR1iiB

— cash (@cashch) April 28, 2021

Für Kühne+Nagel (+1,3 Prozent) und LafargeHolcim (+0,7 Prozent) geht es im Kielwasser starker Konkurrenten ebenfalls aufwärts. ABB (+0,7 Prozent) knüpfen an die Vortagsgewinne an. Nach den endgültigen Zahlen zum ersten Quartal hagelt es weitere positive Kommentare für den Industriekonzern.

In den hinteren Reihen fallen Barry Callebaut nach einer Aktienplatzierung um 6,7 Prozent zurück, während Santhera (+11 Prozent) von guten Studiendaten und Swiss Steel (+4,4 Prozent) von guten Zahlen profitieren.

+++

11:30

Der EuroStoxx bewegte sich am Vormittag im engen Rahmen um seinen Schlusskurs vom Vortag, er verteidigte aber stets die Marke von 4000 Punkten. Zuletzt lag er leicht mit 0,06 Prozent im Plus bei 4014,32 Zählern. Zahlreiche Quartalsberichte konnten dem Leitindex der Eurozone auch nicht eindeutig ihren Stempel aufdrücken.

Recht wenig Bewegung gab es auch an den wichtigsten Länderbörsen, wenngleich die Vorzeichen unterschiedlich ausfielen. Der französische Cac 40 zum Beispiel legte um 0,40 Prozent auf 6299,05 Zähler zu, während der Londoner FTSE 100 0,23 Prozent auf 6961,21 Punkte gewann. In Mailand und Madrid dagegen standen die Leitindizes jeweils moderat im Minus.

Anleger blicken gespannt darauf, welche geldpolitische Perspektive die US-Notenbank Fed am Abend im Rahmen ihres Zinsentscheids aufzeigt, auch hinsichtlich ihrer Inflationserwartungen. Laut dem Marktbeobachter Jim Reid von der Deutschen Bank gibt es nach der Fed in der Nacht aber noch ein zweites Highlight mit einem Auftritt von Joe Biden vor dem Kongress. Der US-Präsident ist mittlerweile 100 Tage im Amt.

Auf Unternehmensseite sorgte die Berichtssaison kursmässig für Licht und Schatten. Dies zeigte sich am Vorabend auch bereits in den Resultaten der US-Technologiegiganten Microsoft und Alphabet . Bei schon hohen Ansprüchen reichten übertroffene Umsatz- und Gewinnerwartungen nicht mehr, sagte Marktbeobachter Jochen Stanzl vom Broker CMC Markets. Da sei wie im Falle von Alphabet schon ein milliardenschweres Aktienrückkaufprogramm nötig, um die Kurse weiter anzutreiben.

Technologiesektor - Trend zum Homeoffice verhilft Microsoft zu Umsatzsprung https://t.co/NdDem4U5N7 pic.twitter.com/Vaw8A6q9n5

— cash (@cashch) April 28, 2021

+++

10:40

Am Dienstag bereits war die jüngste, von Impfortsschritten gegen das Coronavirus getriebene Aufwärtsbewegung des Euro etwas ins Stocken geraten. Nun rückt die US-Geldpolitik in den Mittelpunkt. Am Abend gibt die amerikanische Notenbank (Fed) nach ihrer zweitägigen Zinssitzung ihre Entscheidungen bekannt. Ein Kurswechsel wird erst einmal nicht erwartet: Die Fed dürfte ihre extrem lockere Linie aus Leitzinsen nahe der Nulllinie und Wertpapierkäufen von 120 Milliarden Dollar je Monat bestätigen.

+++

09:50

Der SMI gibt seine Auftaktsgewinne ab und befindet sich wieder auf dem Vortagesniveau. Zu den Gewinnern gehören am Mittwochmorgen die Aktien der Swiss Life (+1,5 Prozent), ABB (+0,9 Prozent) und UBS (+0,8 Prozent). Der ABB-Titel profitiert von fünf Kurszielerhöhungen durch Analysten.

Die Credit Suisse erhöht beispielsweise nach den Erstquartalszahlen das Kursziel für ABB von 24 von 29 Franken und belässt die Einstufung auf "Neutral". Angesichts der stärker als erwartet ausgefallenen Ergebnisse zum ersten Quartal haben die CS-Analysten die bereinigten EBITA-Schätzungen für 2021 bis 2023 um rund 8 Prozent angehoben. Zudem erwartet die Credit Suisse ein solides zweites Jahresviertel und eine spätzyklische Erholung im zweiten Semester 2021. Die Credit Suisse schreibt aber auch, dass die Bewertung der Aktie relativ ausgereizt sei.

Die Aktien der Credit Suisse haben die anfänglichen Gewinne bereits wieder abgegeben und sind mit 0,7 Prozent im Minus.

SMI-Kurstableau (Quelle: cash.ch).

+++

09:10

Der SMI gewinnt 0,3 Prozent und steht bei 11'120 Punkten.

Am Abend nach europäischem Börsenschluss stehen in den USA geldpolitische Entscheidungen der US-Notenbank Fed auf der Agenda. Im Vorfeld würden sich die Investoren nicht allzu weit aus dem Fenster lehnen wollen, heisst es. Auch wenn keine Anpassung der Leitzinsen zu erwarten ist, liefern Aussagen zum geldpolitischen Kurs oder zur Entwicklung der Konjunktur den Börsianern wichtige Hinweise für allenfalls spätere Zinsschritte. Darüber hinaus stehen am Abend nach US-Börsenschluss noch Zahlen von Apple, Facebook und Amazon auf dem Programm.

Die Ausschläge reichen dabei von minus 0,2 Prozent bei Nestlé bis plus 1,9 Prozent bei der CS. Zu den Finanzwerten CS und UBS haben sich diverse Analysten am Morgen durchaus wohlwollend geäussert - die Papiere der CS sind von der UBS gar neu zum Kauf empfohlen. Zudem hat der Konkurrent Deutsche Bank das beste Quartal seit sieben Jahren erzielt, und die spanische Grossbank Santander hat den Nettogewinn verfünffacht.

Die ABB-Aktien gewinnen 0,9 Prozent. Bereits am Vortag hatten die Aktien des Industriekonzerns nach den endgültigen Quartalszahlen hinzugewonnen. Nun folgen Analysten mit ihren neuen, positiveren Einschätzungen.

Pharmabranche - Roche erhält Empfehlung für beschleunigte Zulassung von Brustkrebs-Kombibehandlung https://t.co/lZOD3DZvwL pic.twitter.com/jVgrCBuQXR

— cash (@cashch) April 28, 2021

Im breiten Markt fallen unterdessen Barry Callebaut mit minus 7,2 Prozent aus der Reihe. Die Grossaktionärin Jacobs Holding hat über Nacht ein 10 Prozent schweres Aktienpaket an dem Schokoladenriesen abgestossen. Im beschleunigten Platzierungsverfahren wurden 550'000 Aktien zum Preis von 1990 Franken das Stück verkauft.

+++

08:30

Veränderungen bei Kurszielen von Schweizer Aktien:

|

+++

08:10

Der Swiss Market Index steht bei Julius Bär vorbörslich 0,45 Prozent im Plus. Alle 20 SMI-Aktien sind positiv. Am deutlichsten steigen Credit Suisse und UBS mit je 1,23 Prozent.

VORBÖRSE SCHWEIZ:$SMI +0,45 Prozent$SMIM -0,02 Prozent$ABBN +1,2 Prozent (Heraufstufung)$CSGN +1,2 Prozent (Heraufstufung)$GEBN +0,9 Prozent$NESN +0,6 Prozent$ROG +0,5 Prozent (FDA-Entscheid)$SIKA +0,7 Prozent (Firmenkauf)$UBSG +1,2 Prozent$BARN -6,4 Prozent (Platzierung)$COPN -0,4 Prozent$SFSN -1,3 Prozent (ex Dividende)$VIFN +0,9 Prozent (Produktnews)

— cashInsider (@cashInsider) April 28, 2021

Der breite Markt verliert hingegen 0,04 Prozent. Dabei verlieren die Aktien von Barry Callebaut vorbörslich 6,9 Prozent. Beim Schokoladenriesen Barry Callebaut hat die Grossaktionärin Jacobs Holding über Nacht ein 10 Prozent schweres Aktienpaket abgestossen. Bei den Aktien von SFS führt der Dividendenabschlag zu einem vorbörslichen Minus von 1,1 Prozent.

Börse - Barry Callebaut: Grossaktionär Jacobs Holding verkauft Anteil von 10 Prozent https://t.co/gL9OIUB8rr pic.twitter.com/l8VP0Xm9yY

— cash (@cashch) April 27, 2021

+++

07:30

Vor den geldpolitischen Beratungen der US-Notenbank Fed wird der Dax Berechnungen von Banken und Brokerhäusern zufolge am Mittwoch höher starten. Am Dienstag hatte er 0,3 Prozent im Minus bei 15.249,27 Punkten geschlossen.

"Unsere Volkswirte so wie auch eine deutliche Mehrheit am Markt erwarten, dass die Fed erneut bekräftigen wird, dass der Zeitpunkt für einen Ausstieg aus der expansiven Geldpolitik noch lange nicht gekommen ist und sie eine höhere Inflation für einen geraumen Zeitpunkt akzeptieren wird", sagte Commerzbank-Analystin You-Na Park-Heger.

Neben dem Chemiekonzern Covestro und der Deutschen Bank legen zudem die beiden US-Technologiekonzerne Apple und Facebook Zahlen vor. Daneben steht der GfK-Index, der die Kauflaune der deutschen Verbraucher widerspiegelt, auf dem Terminplan. Experten erwarten für Mai eine Verbesserung auf minus 3,5 Punkte von minus 6,2 Zählern im Vormonat. Darüber hinaus beobachten Investoren die Entwicklung der Coronavirus-Fallzahlen in Indien und ihre möglichen Auswirkungen auf die Weltwirtschaft weiter aufmerksam.

Grossbanken - Investmentbanking schiebt Deutsche Bank an - Gewinnsprung im ersten Quartal https://t.co/vvw2mzstFX pic.twitter.com/EA08kI1INB

— cash (@cashch) April 28, 2021

+++

06:30

Nach Angaben der IG Bank tendiert der SMI vorbörslich um 0,08 Prozent höher.

Die Volatilität am Schweizer Aktienmarkt ist durchschnittlich. Gemessen am Volatilitätsindex VSMI wird der SMI sich am (heutigen) Mittwoch in einer Schwankungsbreite von 0,77 Prozent bewegen. Dies entspricht +/- 85 Punkten gegenüber dem letzten Schlusskurs von 11'092,08 Punkten. Der VSMI ist am Dienstag um 4,3 Prozent auf 14,71 Punkte gestiegen.

+++

05:50

Der 225 Werte umfassende Nikkei-Index liegt 0,4 Prozent höher bei 29'114 Punkten. Der breiter gefasste Topix-Index steigt um 0,5 Prozent und liegt bei 1912 Punkten.

Die Börse in Shanghai liegt 0,04 Prozent im Minus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen gewinnt 0,5 Prozent.

Die bereits hohen Wertsteigerungen schrecken die Anleger in China vor der mit Spannung erwarteten US-Notenbanksitzung von Aktienkäufen ab. Es wird erwartet, dass die Fed an ihrer lockeren Geldpolitik festhalten wird. Dennoch fangen die Investoren sich an zu fragen, wann die Fed beginnen wird, ihre Anleihekäufe zu verlangsamen und wie viel Inflation die Entscheidungsträger tolerieren werden. Einige Anleger zeigen sich wegen noch ausstehenden Bilanzzahlen der Börsenschwergewichte Apple, Facebook und Amazon zurückhaltend.

Vorschau - Fed bleibt trotz anspringender Wirtschaft wohl auf dem Gaspedal https://t.co/WRajLDSNHm pic.twitter.com/XexrJDbBWe

— cash (@cashch) April 28, 2021

+++

05:45

Im asiatischen Devisenhandel gewann der Dollar 0,1 Prozent auf 108,83 Yen und legte 0,1 Prozent auf 6,4882 Yuan zu. Zur Schweizer Währung notierte er 0,2 Prozent höher bei 0,9149 Franken. Parallel dazu fiel der Euro um 0,1 Prozent auf 1,2080 Dollar und notierte kaum verändert bei 1,1049 Franken. Das Pfund Sterling verlor 0,2 Prozent auf 1,3881 Dollar.

+++

+++

00:00

Der Dow Jones Industrial schloss 0,01 Prozent höher bei 33'984,93 Punkten. Für den marktbreiten S&P 500, der am Montag ein weiteres Rekordhoch erklommen hatte, ging es hingegen um 0,02 Prozent auf 4186,72 Zähler abwärts. Der technologielastige Nasdaq 100 fiel um 0,47 Prozent auf 13'960,28 Punkte.

Einige Quartalsberichte gab es bereits am Dienstag zu verarbeiten, die für ein durchwachsenes Feedback der Anleger sorgten. Kräftigster Kursgewinner waren UPS mit einem Plus von mehr als 10 Prozent. Ein Boom in allen Geschäftsfeldern hatte den US-Paketdienst im ersten Quartal überraschend stark angetrieben. Die Papiere des Konkurrenten Fedex legten daraufhin um 4,3 Prozent zu.

Die am Vorabend nach Börsenschluss präsentierten Zahlen von Tesla kamen an der Börse nicht gut an. Die Papiere des Elektroautobauers sackten um 4,5 Prozent ab. Tesla fuhr zu Jahresbeginn seinen bisher höchsten Quartalsgewinn ein, allerdings aufpoliert mit dem Handel von Abgaszertifikaten und Gewinnen aus Bitcoin-Spekulationen. JPMorgan-Experte Ryan Brinkman betonte, der operative Gewinn habe die Erwartungen im ersten Quartal verfehlt.

Verluste hinnehmen mussten zudem die Aktionäre der Mischkonzerne General Electric (GE) mit minus 0,6 Prozent und 3M mit minus 2,6 Prozent. Bei GE machte sich ein Milliardenverlust in der Jet-Leasingsparte bemerkbar, der zu einem unerwartet hohen Barmittelabfluss beitrug. Bei 3M bemängelten Analysten, dass das Unternehmen seinen Ausblick nach dem starken Jahresbeginn nicht angehoben hatte.

Industrie - GE leidet weiter unter Pandemie - Milliardenverlust durch Jet-Leasingsparte https://t.co/T0VwHH910I pic.twitter.com/n3HMGZlcrk

— cash (@cashch) April 27, 2021

Bei Eli Lilly ging es um 2,7 Prozent bergab. Der Pharmakonzern senkte seine diesjährigen Ziele, weil er inzwischen von einem geringeren Nachfrageschub für seine Corona-Antikörpercocktails ausgeht. Am Markt wurde dies vor dem Hintergrund der erst kürzlich entzogenen US-Notfallzulassung für das Medikament Bamlanivimab gesehen.

Besser kamen die Resultate des Luftfahrt- und Rüstungskonzerns Raytheon an, dessen Aktien um 2,2 Prozent zulegten. Nach einem starken Jahresauftakt hob das Unternehmen die Ziele für 2021 leicht an. Jetzt soll noch mehr Geld in den Rückkauf eigener Aktien fliessen. Ausserdem peilt der vor einem Jahr formierte Konzern nun höhere Synergien aus seiner Fusion an.

(cash/Reuters/AWP/Bloomberg)