22:40

Die Aussicht auf ein anhaltend strammes Zinserhöhungstempo der US-Notenbank Fed dämpfte am Mittwoch die Stimmung an der Wall Street. Der Dow Jones verlor 0,1 Prozent auf 29.211 Punkte. Der technologielastige Nasdaq Composite gab 0,1 Prozent auf 10.417 Stellen nach und der breit gefasste S&P 500 büsste 0,3 Prozent auf 3577 Punkte ein.

Die US-Erzeugerpreise stiegen im September zum Vormonat um 0,4 Prozent, doppelt so stark wie erwartet. Ausserdem verringerte sich die Teuerung im Vergleich zum Vorjahreszeitraum weniger stark als erhofft. Die Inflation sei hartnäckig und die Spekulationen auf eine Entspannung verfrüht, sagte Joe Saluzzi, Manager beim Brokerhaus Themis. Daher erhöhe die Fed die Zinsen in grossen Schritten. Die US-Notenbank zeigte sich in den noch während der Handelszeit veröffentlichten Protokollen ihrer Septembersitzung entschlossen, die Zinsen weiter anzuheben, dabei aber die Konjunkturaussichten im Blick zu behalten. Bei Investoren gilt als sicher, dass die Fed den Leitzins Anfang November das vierte Mal in Folge um 0,75 Prozentpunkte anhebt.

US-Erzeugerpreise steigen zum Vorjahr weniger rasant https://t.co/qrgZQweF4i pic.twitter.com/BQd6Io7QZL

— cash (@cashch) October 12, 2022

Diese Aussicht schürte die Furcht vor einer Rezession und einer sinkenden Rohöl-Nachfrage. Daher verbilligte sich die US-Sorte WTI um 2,6 Prozent auf 87,04 Dollar je Barrel (159 Liter).

Zu den Gewinnern am Aktienmarkt zählte Pepsi mit einem Kursplus von knapp 4,2 Prozent. Dank robuster Nachfrage und Preiserhöhungen peilt der Getränke- und Knabberartikel-Anbieter ein Umsatzplus von zwölf statt bislang zehn Prozent an. Auch der Gewinn soll höher liegen. Pepsi habe zudem mit dem Quartalsergebnis die gestiegenen Erwartungen übertroffen, lobte Analyst Kevin Grundy von der Investmentbank Jefferies. Auf dieser Basis erschienen die Ziele für 2022 konservativ. Im Windschatten legte der Rivale Coca-Cola 1,2 Prozent zu.

Aufwärts ging es auch für Moderna, die zunächst mit einem Plus von bis zu 17,2 Prozent auf den grössten Tagesgewinn seit einem knappen Jahr zusteuerten, um dann bei 8,3 Prozent im Plus zu schliessen. Die Biotech-Firma will gemeinsam mit Merck & Co einen Krebs-Impfstoff entwickeln und vermarkten. Dafür erhält es vom Pharmakonzern einen Vorschuss von 250 Millionen Dollar. Das sei ein Hinweis, dass die laufenden Tests für den entsprechenden Vakzin-Kandidaten die erhofften Ergebnisse liefern, sagte ein Börsianer.

We announced today that @Merck has exercised its option to jointly develop and commercialize investigational personalized #cancer #vaccine (PCV) mRNA-4157/V940 pursuant to the terms of its existing Collaboration and License Agreement. Read more: https://t.co/CfhX6PWGwn

— Moderna (@moderna_tx) October 12, 2022

Uber und Lyft verbuchten Kursgewinne von bis zu 5,5 Prozent. Experten erwarten einen jahrelangen Streit über ein neues US-Gesetz, das es den beiden Fahrdienst-Vermittlern und anderen Firmen wie Lieferdiensten erschwert, Fahrer als Selbstständige zu beschäftigen. Das Gesetz könnte entschärft oder auch komplett verhindert werden.

+++

22:05

Die Wall Street hat am Mittwoch im Handelsverlauf keine klare Richtung gefunden und immer wieder zwischen Gewinnen und Verlusten gependelt. Etwas Unterstützung gab die Veröffentlichung des Protokolls der jüngsten Zinserhöhung der Fed, die allerding auch bald verpuffte, sodass zum Handelsschluss negative Vorzeichen überwogen. Der Dow-Jones-Index schloss schliesslich 0,10 Prozent schwächer bei 29'210,85 Punkten, während es für den breiter aufgestellten S&P 500 um 0,33 Prozent auf 3577,03 Zähler abwärts ging. Der Nasdaq-100-Index verlor minimale 0,05 Prozent auf 10'785,62 Punkte.

+++

21:40

Die Kurse von US-Staatsanleihen sind am Mittwoch nach anfänglichen Verlusten gestiegen. Der Terminkontrakt für zehnjährige Treasuries (T-Note-Future) legte um 0,18 Prozent auf 111,34 Punkte zu. Die Rendite für zehnjährige Staatsanleihen sank im Gegenzug auf 3,91 Prozent.

+++

21:30

Der Euro ist am Mittwoch im US-Handel auf Berg- und Talfahrt gegangen. Nach zunächst deutlichen Verlusten legte die Gemeinschaftswährung nach der Veröffentlichung des jüngsten Protokolls der US-Notenbank Fed zeitweise deutlich zu bis auf rund 0,972 US-Dollar. Zuletzt wurden die Gewinne dann allerdings bis auf 0,9699 Dollar wieder weitgehend abgegeben.

Zum Franken blieb der Euro mehr oder weniger unverändert bei 0,9678 Franken nach 0,9677 Franken am Morgen. Der Dollar legte zum Franken im Tagesverlauf am Mittwoch zunächst zu und stieg am Nachmittag sogar wieder kurzzeitig über die Parität. Nach dem Fed-Protokoll gab der Dollar aber auch zum Franken wieder etwas ab. Am späten Abend kostet er damit 0,9980 Franken.

21:15

Die deutschen Gasspeicher haben einen Füllstand von 94,97 Prozent erreicht und damit faktisch den für November angepeilten Stand von 95 Prozent. Dies geht aus Daten auf der Internet-Seite der europäischen Gas-Infrastruktur-Unternehmen hervor. Bereits das Zwischenziel von 75 Prozent war Mitte August früher erreicht worden als geplant wie auch die Marke von 85 Prozent Anfang September. Die Speicherfüllung gilt als ein entscheidendes Element dafür, dass Deutschland ohne Gas-Abschaltungen durch den Winter kommt.

+++

20:45

An der Wall Street stieg der Dow-Jones-Index nach Bekanntgabe der Fed-Minutes zuletzt um 0,56 Prozent auf 29'402,18 Punkte und baute damit sein kleines Vortagesplus leicht aus. Der S&P 500, der in den Stunden zuvor wie die Nasdaq richtungslos zwischen Plus und Minus geschwankt hatte, stieg zuletzt um 0,35 Prozent auf 3601,40 Zähler. Der Technologiewerte-Index Nasdaq 100 legte um 0,59 Prozent auf 10'855,37 Punkte zu.

Zwar hält die Fed eine straffe Geldpolitik zur Bekämpfung der hohen Inflation noch "für einige Zeit" für angemessen, doch wurde ebenfalls betont, dass ab einem bestimmten Zeitpunkt eine langsamere Straffung durchaus angebracht sei. Noch seien jedoch viele Notenbanker der Meinung, dass die Kosten einer zu zaghaften Inflationsbekämpfung wohl höher seien als die einer zu scharfen Bekämpfung, hiess es in dem Protokoll (Minutes) zur Zinssitzung von Mitte September. Auf der Sitzung hatte die Fed ihren Leitzins zum dritten Mail in Folge kräftig um 0,75 Prozentpunkte angehoben.

Bankwerte legten nach dem Notenbank-Protokoll zu. So zogen die Aktien von JPMorgan an die Spitze im Dow und legten dort um 2,1 Prozent zu. Im S&P 100 gewannen die Aktien von Morgan Stanley, Goldman Sachs, U.S. Bancorp, Bank of America und Wells Fargo zwischen 0,7 und 1,9 Prozent.

20:30

Die US-Notenbank Fed zeigt keine grössere Neigung, in der Bekämpfung der hohen Inflation nachzulassen. Viele Notenbanker seien der Meinung, dass die Kosten einer zu zaghaften Inflationsbekämpfung wohl höher seien als die Kosten einer zu scharfen Bekämpfung, heisst es in dem am Mittwoch veröffentlichten Protokoll (Minutes) zur jüngsten Zinssitzung von Mitte September. Auf der Sitzung hatte die Fed ihren Leitzins zum dritten Mail in Folge kräftig um 0,75 Prozentpunkte angehoben.

+++

20:00

An der Wall Street dämpfte die Aussicht auf ein anhaltend strammes Zinserhöhungstempo der US-Notenbank Fed die Kauflaune der Anleger. Der US-Standardwerteindex Dow Jones stieg am Mittwoch um 0,2 Prozent auf 29.297 Punkte. Der breit gefasste S&P 500 und der technologielastige Nasdaq rückten ebenfalls jeweils 0,2 Prozent vor.

Die Aussicht auf eine längerfristige Preisrally bei Aluminium und den Wegfall eines grossen Konkurrenten gab dem Aluminium-Produzenten Alcoa Auftrieb. Die Aktien stiegen um bis zu 8,6 Prozent. Der Nachrichtenagentur Bloomberg zufolge erwägen die USA im Zuge der Sanktionen wegen des Ukraine-Kriegs einen Bann für russisches Aluminium. In der Diskussion stünden ein direktes Embargo, ein faktischer Importstopp durch hohe Strafzölle und Sanktionen gegen den russischen Produzenten Rusal. Dieser liefert sechs Prozent des weltweiten Bedarfs. Aluminium verteuerte sich um bis zu 7,3 Prozent auf 2400 Dollar je Tonne.

EXCLUSIVE: The Biden administration is considering a complete ban on Russian aluminum in response to Russia’s military escalation in Ukraine https://t.co/x0WuzZfKnp

— Bloomberg (@business) October 12, 2022

Zu den Gewinnern am US-Aktienmarkt zählte Pepsi mit einem Kursplus von gut vier Prozent. Dank einer robusten Nachfrage und Preiserhöhungen peilt der Getränke- und Knabberartikel-Anbieter ein Umsatzplus von zwölf statt bislang zehn Prozent an. Auch der Gewinn soll höher liegen. Pepsi habe zudem mit dem Quartalsergebnis die gestiegenen Erwartungen übertroffen, lobte Analyst Kevin Grundy von der Investmentbank Jefferies. Auf dieser Basis erschienen die Ziele für 2022 konservativ. Im Windschatten legten die Papiere des Rivalen Coca-Cola knapp zwei Prozent zu.

Aufwärts ging es auch für Moderna, die mit einem Plus von bis zu 17,2 Prozent auf den grössten Tagesgewinn seit einem knappen Jahr zu steuerten. Die Biotech-Firma will gemeinsam mit Merck & Co einen Krebs-Impfstoff entwickeln und vermarkten. Dafür erhält es vom Pharmakonzern einen Vorschuss von 250 Millionen Dollar. Das sei ein Hinweis, dass die laufenden Tests für den entsprechenden Vakzin-Kandidaten die erhofften Ergebnisse liefern, sagte ein Börsianer.

Uber und Lyft verbuchten Kursgewinne von bis zu 6,3 Prozent. Experten erwarten einen jahrelangen Streit um ein neues US-Gesetz, dass es den beiden Fahrdienst-Vermittlern und anderen Firmen wie Lieferdiensten erschwert, Fahrer als Selbstständige zu beschäftigen. Das Gesetz könnte entschärft oder auch komplett verhindert werden.

+++

19:40

Zum ausführlichen Bericht geht es hier.

+++

19:30

Der Flughafen Zürich hat im September mehr Passagiere gezählt als im Vorjahreszeitraum. Die Passagierzahlen reichten aber weiterhin nicht an das Niveau von vor der Coronakrise heran.

Im September flogen 2,32 Millionen Reisende über den Flughafen Zürich, wie der Flughafenbetreiber am Mittwochabend mitteilte. Das waren rund 68 Prozent mehr als im gleichen Vorjahresmonat. Im Vergleich zum Vor-Pandemieniveau flogen im vergangenen Monat allerdings etwa 20 Prozent weniger Passagiere als im September 2019.

Zum ausführlichen Bericht geht es hier.

+++

19:00

Der EuroStoxx 50 schloss 0,26 Prozent tiefer auf 3331,53 Punkten und setzte damit seine Verlustserie den nunmehr sechsten Tag in Folge fort. In Paris sank der Leitindex Cac 40 zur Wochenmitte um 0,25 Prozent auf 5818,47 Punkte. Der britische FTSE 100 verlor 0,86 Prozent auf 6826,15 Punkte.

Für etwas Verwirrung in Grossbritannien sorgte die Bank of England. Nachdem Zentralbank-Chef Andrew Bailey auf der IWF-Tagung am Dienstag gesagt hatte, dass die Notkäufe von Staatsanleihen wie geplant Ende dieser Woche beendet werde, meldete nur wenige Stunden später die "Financial Times", die BoE habe andere Banken informiert, dass sie das Programm möglicherweise fortsetzen werde. Schliesslich habe die BoE dann bekräftigt, dass die Anleihekäufe wirklich am Freitag enden werden.

Mit einem Minus von 12,3 Prozent zogen die im September aus dem EuroStoxx gefallenen Aktien von Philips die Aufmerksamkeit auf sich. Im bisherigen Jahresverlauf haben sie damit nun fast 60 Prozent verloren. An diesem Mittwoch waren es eine milliardenschwere Wertberichtigung sowie anhaltende Lieferkettenengpässe, die den Medizintechnikhersteller im dritten Quartal belasteten und die aktuellen Kursverluste auslösten. Zudem sind die Aussichten für die letzten drei Monate des Jahres eher trübe.

Philips schreibt mehr als eine Milliarde ab - Quartal unter Erwartungen https://t.co/swcLXuojcN pic.twitter.com/7Wb2IjRZNM

— cash (@cashch) October 12, 2022

Gewohnt solide präsentierte sich dagegen der Luxusgüterkonzern LVMH. Der Umsatz war im dritten Quartal im Vergleich zum von der Pandemie geprägten Vorjahreszeitraum um 19 Prozent nach oben geschnellt. Damit übertraf LVMH die durchschnittlichen Erwartungen von Analysten. Die Aktien setzten sich mit plus 1,9 Prozent an die Spitze im EuroStoxx. Die Papiere der Konkurrentin Hermès folgten mit plus 1,8 Prozent.

Richemont, Swatch und Co: Luxus-Aktien werden nach 150-Milliarden-Kursrutsch interessant https://t.co/lPRyeDWFYh pic.twitter.com/WuLsIWS1NB

— cash (@cashch) October 12, 2022

+++

18:30

Aus den USA herüber geschwappte Zinssorgen haben am Mittwoch einen erneuten Erholungsversuch des Dax verhindert. Der deutsche Leitindex fiel nach zwischenzeitlichen Ausflügen in die Gewinnzone am Ende um 0,39 Prozent auf 12 172,26 Punkte. Der MDax der mittelgrossen Unternehmen sank um 1,34 Prozent auf 21 894,40 Punkte.

In den Vereinigten Staaten hatte sich der Preisauftrieb auf Herstellerebene zwar erneut abgeschwächt, wie die Erzeugerpreise für den September im Vergleich zum Vormonat zeigten. Volkswirte hatten indes im Schnitt mit einem etwas deutlicheren Rückgang gerechnet. Vor dem am Abend erwarteten Protokoll zur letzten Sitzung der US-Notenbank Fed sowie weiteren US-Inflationszahlen am Donnerstagnachmittag erwachten damit offenbar schon wieder die Ängste vor einer weiterhin rigiden US-Geldpolitik im Kampf gegen die hohe Inflation. Anhaltend deutliche Anhebungen der Leitzinsen würden die Attraktivität von Aktien im Vergleich zu festverzinslichen Wertpapieren weiter schmälern.

"Jegliche Hoffnung auf eine Unterstützung durch das Fed-Protokoll könnte sich zerschlagen, da die Kommentare zu diesem Zeitpunkt in gewissem Masse überholt sind", warnte zudem Marktanalyst Craig Erlam vom Handelshaus Oanda vor zu hohen Erwartungen. Denn die Entscheidungsträger schienen sich in ihrem Ziel einig zu sein, die Inflation zu bekämpfen.

Der Spezialverpackungshersteller Gerresheimer konnte im dritten Quartal sowohl den Umsatz aus eigener Kraft - also ohne Zu- und Verkäufe - als auch das operative Ergebnis deutlich steigern. Ein Händler sprach von einem starken Bericht. Er hob zudem die wieder positive Barmittelentwicklung hervor. Die Aktien sicherten sich mit einem Plus von 2,7 Prozent den ersten Platz im MDax.

Die Anteilsscheine der Südzucker-Tochter Cropenergies führten mit einem Kursanstieg von fast zehn Prozent die Gewinnerliste im Nebenwerte-Index SDax an. Der Biokraftstoffhersteller hatte im vergangenen Quartal dank hoher Ethanolpreise ebenfalls ein kräftiges Wachstum geschafft.

Dagegen liess der Kurseinbruch beim niederländischen Medizintechnikhersteller Philips die Papiere des deutschen Konkurrenten Siemens Healthineers um 4,8 Prozent sinken. Philips hatte wegen anhaltender Lieferkettenengpässe einen rückläufigen Quartalsumsatz berichtet und musste zudem eine Abschreibung in Milliardenhöhe verbuchen.

Die Aktien von Klöckner & Co sackten im SDax um 7,7 Prozent ab. Der Stahlhändler hatte wegen eines starken Rückgangs der Preise sein Gewinnziel für 2022 gesenkt.

+++

17:35

Der SMI notierte um 0,08 Prozent tiefer auf 10'198 Punkten. Händler erklärten, nach der jüngsten Korrektur positionierten sich die Anleger nun für eine Erholung. Vorerst wollten sie aber noch die Veröffentlichung der Protokolle der jüngsten Fed-Sitzung abwarten, um Hinweise auf die weitere US-Geldpolitik zu erhalten. Viele Anleger rechnen mit einer weiteren Zinserhöhung um 0,75 Basispunkte.

Deutlich abwärts ging es für Finanzwerte. Die UBS-Aktie büsste 2,1 Prozent ein, Credit Suisse gar 4,2 Prozent. Einem Medienbericht zufolge gerät Credit Suisse erneut ins Visier der US-Steuerfahnder wegen möglicher Hilfen für US-Kunden, Vermögenswerte vor den Behörden zu verbergen. Der Finanzinvestor Partners Group verlor 1,2 Prozent, das Fondshaus GAM gar 12,7 Prozent.

Dagegen erholten sich Leonteq teilweise von den von einem Medienbericht ausgelösten massiven Vortagesverlusten. Das Derivatehaus sieht sich auf gutem Weg, die Prognose zu erfüllen und den Rekord-Konzerngewinn des Vorjahres 2022 zu übertreffen. Im Kielwasser von soliden Umsatzzahlen des französischen Rivalen LVMH zogen Richemont um 1,95 Prozent an.

Zum ausführlichen Tagesbericht geht es hier.

+++

16:00

Die US-Erzeugerpreise stiegen im September zum Vormonat um 0,4 Prozent, doppelt so stark wie erwartet. Ausserdem verringerte sich die Teuerung im Vergleich zum Vorjahreszeitraum weniger stark als erhofft. Die Inflation sei hartnäckig und die Spekulationen auf eine Entspannung verfrüht, sagte Joe Saluzzi, Manager beim Brokerhaus Themis. Daher erhöhe die Fed die Zinsen in grossen Schritten. Ein schnelles Ende dieser Phase sei nicht in Sicht. Bei Investoren gilt als sicher, dass die Fed den Leitzins Anfang November das vierte Mal in Folge um 0,75 Prozentpunkte anhebt.

Zu den Gewinnern am US-Aktienmarkt zählte Pepsi mit einem Kursplus von vier Prozent. Dank einer robusten Nachfrage und Preiserhöhungen peilt der Getränke- und Knabberartikel-Anbieter ein Umsatzplus von zwölf statt bislang zehn Prozent an. Der Gewinn werde voraussichtlich bei 6,73 statt 6,63 Dollar je Aktie liegen. Pepsi habe zudem mit dem Quartalsergebnis die gestiegenen Erwartungen übertroffen, lobte Analyst Kevin Grundy von der Investmentbank Jefferies. Auf dieser Basis erschienen die Ziele für 2022 konservativ.

+++

15:35

+++

15:05

Der SMI hat wieder ins Minus gedreht, was den unsteten Handel unterstreicht. Am Nachmittag notiert der Index bei 10'171 Punkten 0,35 Prozent tiefer.

+++

15:00

Seit seinem Zwischenhoch in der vergangenen Woche bei 30 454 Punkten hat der US-Leitindex Dow Jones Industrial bis zuletzt rund vier Prozent eingebüsst.

Rund eine Dreiviertelstunde vor dem offiziellen Handelsstart am Mittwoch taxierte der Broker IG den Dow Jones Industrial nunmehr mit 0,2 Prozent Kursplus auf 29'301 Punkte. Der US-Leitindex hatte am Vortag als einziges gewichtiges Börsenbarometer an der Wall Street moderate Gewinne über die Ziellinie retten können, während die Stabilisierungsbemühungen im restlichen Markt scheiterten. Vor allem die als besonders zinsempfindlich geltenden Technologiewerte verzeichneten den fünften Tag infolge deutliche Verluste. Zum jetzigen Handelsstart wird der technologielastige Index Nasdaq 100 nun mit einem Zuwachs von 0,5 Prozent auf 10 848 Zähler erwartet.

Zwar halten sich die Investoren derzeit an jedem noch so kleinen Strohhalm fest; Börsenkenner Craig Erlam vom Broker Oanda glaubt allerdings nicht, dass die Inflationsdaten oder das September-Protokoll etwas an der Notenbank-Politik ändern werden. "Jegliche Hoffnung auf eine Unterstützung der Fed könnte sich zerschlagen, da die Kommentare zu diesem Zeitpunkt in gewissem Masse überholt sind und die Entscheidungsträger sich in ihrem Ziel, die Inflation zu bekämpfen, einig zu sein scheinen."

Auf Unternehmensseite haben die Anleger derweil mit der beginnenden Berichtssaison in den USA die unerwartet starken Zahlen von Pepsico zu verarbeiten. Das Management des Getränke- und Snackriesen hob nach dem dritten Quartal seine Ziele für das Jahr erneut an. Vorbörslich ging es für die Aktie zuletzt um mehr als zweieinhalb Prozent nach oben. Zudem dürften einige Analystenkommentare bewegen: So äusserte sich etwa die US-Investmentbank JPMorgan positiv zur Kaffeekette Dutch Bros, und die Credit Suisse nahm den Börsenbetreiber Nasdaq mit dem Votum "Outperform" in die Bewertung auf.

Bei den Technologietiteln beschäftigt die Anleger weiter die jüngsten Vorkommnisse im Chipsektor, nachdem die Biden-Regierung Chinas Zugang zu US-Halbleitertechnologie zuletzt massiv beschränkt hatte. Börsianer verwiesen nunmehr auf Berichte, wonach die Beschränkungen zumindest für eine sehr kleine Anzahl nicht-chinesischer Firmen gelockert worden sein sollen. Die zuletzt verlustreichen Branchenwerte wie Nvidia oder Intel könnten hiervon profitieren.

+++

13:45

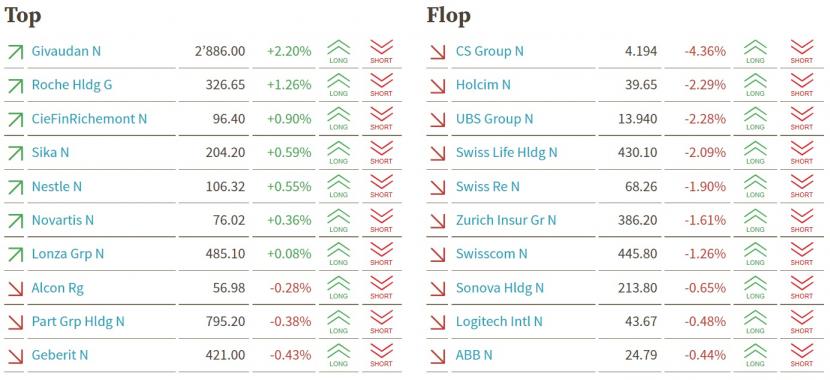

Der SMI notiert auch am Nachmittag leicht höher bei 10'221 Punkten (+0,13 Prozent). An der Spitze stehen Sika (+2,36 Prozent), Richemont (+1,70 Prozent) und Givaudan (+1,24 Prozent). Givaudan ist zwar nach der Resultatvorlage am Dienstag kritisiert worden und der Kurs fiel um rund 6 Prozent, doch der Kurs steigt nun wieder. Richemont steigen im Windschatten der guten Zahlen von LVMH, während Sika zwar eine Kurszielsenkung von Jefferies erfahren hat, wo die Kaufempfehlung aber bestätigt wurde.

Weiter massiv im Minus liegen Credit Suisse (-3,92 Prozent), die erneut im Visier der US-Behörden steht. Auch die UBS-Aktie (-1,89 Prozent) sinkt. Beide Grossbanken hatten schon in der Vergangenheit schwierige Rechtsfälle zu bewältigen.

Am breiten Markt steigen die Valoren von Arundel um 180 Prozent. Konkrete Gründe dafür sind bei diesem "Penny Stock" zunächst nicht auszumachen. Das kleinkapitalisierte Beteiligungs- und Vermögensverwaltungsunternehmen verhält sich an der Börse eher volatil. Bewegungen wie sind auch bei anderen, relativ unbekannten Firmen wie Achiko schon vorgekommen.

+++

12:35

Der Kurs des Euro hat sich am Mittwoch wenig verändert. Gegen Mittag kostet die Gemeinschaftswährung 0,9712 US-Dollar und damit etwa gleich viel wie am Morgen. Das Dollar/Franken-Paar hält bei einem Kurs von 0,9956 weiterhin Sichtkontakt zur Parität, die es zuletzt am Vortag kurzzeitig erreicht hatte. Der Euro wird zum Franken mit 0,9668 in etwa gleich hoch wie am Morgen gehandelt.

Kursgewinne gab es hingegen beim britischen Pfund, das im Mittagshandel zu allen anderen wichtigen Währungen zulegen konnte. Die britische Notenbank hatte zuletzt die Stützungskäufe am Anleihenmarkt ausgeweitet, nachdem es zu Kursturbulenzen gekommen war. Am Vormittag hatte ein Sprecher der Notenbank allerdings bekräftigt, dass die Anleihekäufe zur Stützung des Marktes wie angekündigt am Freitag beendet werden.

Auch beim koreanischen Won zeigten sich Kursgewinne, nachdem die Notenbank des Landes am frühen Morgen den Leitzins angehoben hatte. Sie erhöhte den Leitzins um einen halben Prozentpunkt auf 3,0 Prozent und damit auf den höchsten Stand seit zehn Jahren.

+++

11:40

Der SMI bewegt sich denn auch in einer recht engen Spanne zwischen Gewinnen und Verlusten. Kurs vor Mittag notiert der Leitindex 0,35 Prozent höher. Insgesamt blieben die Märkte nach der jüngsten Verkaufswelle von fünf Minustagen in Folge denn auch anfällig für weitere Wellen.

"Die derzeit zu beobachtende Zurückhaltung sowohl potenzieller Käufer als auch Verkäufer dürfte dem Umstand geschuldet sein, dass mit den US-Produzentenpreisen am Mittwochnachmittag, dem Protokoll der jüngsten US-Notenbanksitzung und den Inflationsdaten am morgigen Donnerstag Termine im Kalender stehen, die jeder für sich das Potenzial haben, einen erneuten Richtungswechsel an der Börse einzuleiten", kommentiert ein Händler. Sollten zum Beispiel aus den Sitzungsprotokollen moderatere Töne hinsichtlich der zukünftigen Zinserhöhungen zu vernehmen sein oder sich die Preisspirale in den USA deutlich langsamer nach oben drehen als noch in den Vormonaten, könnte die Kauflaune schnell wieder an den Aktienmarkt zurückkehren. Darüber hinaus beginnt in dieser Handelswoche die US-Berichtssaison.

Zu den grössten Gewinnern zählen am Vormittag die beiden Uhrenhersteller Swatch (+2,8 Prozent) und Richemont (+2,1 Prozent). Händler verweisen auf die Zahlen vom französischen Luxusgüterkonzern LVMH. Dieser hat im dritten Quartal überraschend stark abgeschnitten, was bei Investoren eine gewisse Hoffnung schüre.

Richemont, Swatch und Co: Luxus-Aktien werden nach 150-Milliarden-Kursrutsch interessant https://t.co/lPRyeDWFYh pic.twitter.com/WuLsIWS1NB

— cash (@cashch) October 12, 2022

Nach den deutlichen Kursverlusten vom Vortag (-6,8 Prozent) gehören Givaudan-Aktien nun zu den grössten Gewinnern und ziehen um 2,0 Prozent an. Zwar senken Analysten nach den enttäuscht aufgenommenen Zahlen zum dritten Quartal nun reihenweise ihre Kursziele, halten aber als positiv fest, dass der Aromen- und Duftstoffhersteller die erhöhten Rohstoffpreise auch weiterhin an die Kunden weitergibt.

Auch zyklische Vertreter wie Sika, Kühne+Nagel oder VAT sind mit Kursgewinnen von bis zu 1,4 Prozent unter den grösseren Gewinnern. Bei Sika meinen etwa die Analysten von Jefferies, dass nach dem Kapitalmarkttag die Quartalszahlen am kommenden Freitag kaum noch stark ins Gewicht fallen werden. Laut Morgan Stanley habe die Veranstaltung vor allem für mehr Klarheit beim im MBCC-Deal gesorgt.

Die rote Laterne wiederum hält einmal mehr die Credit Suisse (-3,1 Prozent auf 4,249 Fr.). Im frühen Handel waren die Titel noch bis auf 4,166 Franken abgesackt. Die Grossbank soll laut einem Medienbericht erneut Gegenstand einer Untersuchung der US-Justiz im Zusammenhang mit möglicher Beihilfe zur Steuerhinterziehung sein. Die Bank selbst bestreitet unangemessenes Verhalten.

Doch auch andere Finanzwerte wie die UBS, Swiss Life, Zurich oder Swiss Re werden gemieden und fallen um bis zu 1,0 Prozent zurück. Banken zählen auch in Europa zu den grössten Verlieren. Bereits am Vortag hatten sie überwiegend Federn gelassen. Hier verwiesen Händler unter anderem auf die Turbulenzen am britischen Bondmarkt als negativen Faktor.

Beim Baustoffkonzern Holcim (-1,2 Prozent) machen Händler eine Gewinnwarnung des Rivalen Vicat für die Abgaben verantwortlich. Sonova (-0,6 Prozent) vermögen erneut nicht zu überzeugen. Vielmehr verweisen die Oddo-BHF-Experten auf Aussagen zu ausgewählten Hörgerätemärkten vom Investorentag, die auf eine eher gedämpfte Marktentwicklung für das erste Halbjahr 2022/23 hindeuten.

+++

10:45

Immer wahrscheinlicher werde, dass die Kriterien für den weiteren Rollout der für die Einführung zuständigen Gesellschaft Gematik bis Ende November nicht erreicht würden. Der UBS-Experte sieht entsprechend negative Auswirkungen auf die Umsätze und Margen der Jahre 2023 und 2024.

Zur Rose bleiben vor Quartalszahlen im Sinkflug https://t.co/hbMAS9yxEm pic.twitter.com/2qwOYSUwfo

— cash (@cashch) October 12, 2022

+++

10:35

Der Swiss Market Index (SMI) baut seine Gewinne leicht aus und steht mit einem Plus von 0,14 Prozent bei 10'221 Punkten.

Im Blick stehen das am Abend erwartete Protokoll zur letzten Sitzung der US-Notenbank Fed und am Donnerstagnachmittag neue US-Inflationszahlen. Ausserdem wird in diesen Tagen in den USA der Startschuss gegeben für die Berichtssaison, die laut Marktbeobachter Thomas Altmann vom Vermögensverwalter QC Partners massgeblichen Einfluss auf die weitere Entwicklung am Aktienmarkt nehmen wird.

+++

10:00

Der Swiss Market Index (SMI) gewinnt 0,05 Prozent auf 10'213 Punkte. Angeführt wird der Leitindex von Givaudan (+2,2 Prozent). Der Duftstoffhersteller setzt zur Gegenbewegung an, nachdem er am Dienstag nach enttäuschenden Quartalszahlen knapp 7 Prozent verloren hat. Das deutlichste Kursminus hat die krisengebeutelte Grossbank Credit Suisse (-4,4 Prozent). Laut einem Bloomberg-Bericht gehen US-Behörden der Frage nach, ob die CS auch weiterhin US-Kunden geholfen habe, Vermögenswerte vor den US-Steuerbehörden zu verbergen.

SMI-Kurstableau (Quelle:cash.ch).

+++

09:55

Die Beruhigungspille von Leonteq (+2,5 Prozent) wirkt - zumindest teilweise. Die Derivate-Firma steht im Verdacht, bei Geldwäscherei wegzuschauen. Das sei falsch, kontert die Firmenspitze und bestätigt die Prognosen für das laufende Jahr.

Leonteq wehrt sich gegen Vorwürfe und verspricht Rekordgewinn https://t.co/TTqD2dkOwL pic.twitter.com/0ncR4zlGNd

— cash (@cashch) October 12, 2022

Seit die Financial Times Leonteq am Montag attackierte, fielen die Valoren um fast 25 Prozent. Der Artikel stammt aus der Feder jenes Journalisten, der Wirecard zu Fall gebracht hatte.

Das Leonteq-Management sah sich daher offenbar genötigt, am Berichtstag in einer weiteren Stellungnahme die Vorwürfe "entschieden" zurückzuweisen. Gleichzeitig wurde die Prognose für das laufende Jahr bestätigt, diese verspricht einen Konzerngewinn über dem Rekordwert des Vorjahres.

+++

09:25

Nach fünf Verlusttagen in Folge notiert der SMI weiterhin schwächer. Im Vormittagshandel fällt der Kurs leicht um 0,05 Prozent auf 10'204 Punkte.

Die Vorgaben aus Übersee bewerten Händler als eher belastend. Nach einem volatilen Verlauf haben die Kurse an der Wall Street am Dienstag überwiegend nachgegeben. Dort waren Aktien von ihren Höchstständen gefallen und Anleiherenditen gestiegen, nachdem die Bank of England mitgeteilt hatte, dass sie ihre Marktinterventionen bald beendet und Pensionsfonds drei Tage Zeit haben, ihre Positionen umzuschichten.

Zur Wochenmitte nun stehen mit den Produzentenpreisen Inflationsdaten aus den USA auf der Agenda. Noch intensiver dürfte aber am Abend nach Börsenschluss das Protokoll der jüngsten Fed-Sitzung beäugt werden. Obwohl der Vorsitzende der Fed, Jerome Powell, eingeräumt hat, dass aggressive Zinserhöhungen schmerzhaft sein könnten, wird die Zentralbank ihren Kampf gegen die Inflation fortsetzen.

"Anleger sind besorgt, dass eine restriktive Geldpolitik zu der Art von 'Finanzunfall' führen könnte, der die Liquidität austrocknet und der Weltwirtschaft Schaden zufügt", kommentiert ein Händler.

Die Grossbank Credit Suisse (-4,56 Prozent) soll laut einem Medienbericht erneut Gegenstand einer Untersuchung der US-Justiz im Zusammenhang mit möglicher Beihilfe zur Steuerhinterziehung sein. Die Bank selbst bestreitet unangemessenes Verhalten.

Beim Aromen- und Duftstoffhersteller Givaudan (+1,70 Prozent) setzen nach den enttäuscht aufgenommenen Zahlen vom Vortag nun die Analysten die Rotstifte an und senken ihre Kursziele. Der Kurs steigt trotzdem.

Deutlich aufwärts geht es dagegen für Swatch (+1,33 Prozent) und Richemont (+1,15 Prozent). Hier verweisen Händler auf die Zahlen von Konkurrent LVMH, die die Fantasie schürten. Auch Roche (+0,64 Prozent) legen überdurchschnittlich zu. Positive Daten zum SMA-Mittel Evrysdi werden gut aufgenommen. Aussagen von Leonteq (+4,79 Prozent) zum Geschäftsverlauf helfen dem Kurs deutlich. Belimo (+1,01 Prozent) hat eine Kaufempfehlung durch Vontobel erhalten.

+++

09:05

Der SMI notiert unverändert bei 10'207 Punkten

+++

08:20

Neue Kursziele und Ratings bei Schweizer Aktien:

- ABB: RBC senkt von 37 auf 32 Franken - Outperform

- Givaudan: Berenberg senkt von 3800 auf 3600 Franken - Buy

- Givaudan: Credit Suisse senkt von 2900 auf 2400 Franken - Underperform

- Givaudan: JPMorgan senkt von 3300 auf 2700 Franken - Neutral

- Givaudan: Jefferies senkt von 2600 auf 2500 Franken - Underperform

- Givaudan: Deutsche Bank senkt von 3300 auf 3150 Franken - Hold

- Givaudan: Berenberg senkt von 3800 auf 3600 Franken - Buy

- Swiss Re: Credit Suisse senkt von 91 auf 87 Franken - Outperform

- Sika: Jefferies senkt von 318 auf 288 Franken - Buy

- Schindler: RBC senkt von 210 auf 190 Franken - Sector Perform

- Oerlikon: RBC senkt von 10 auf 8,50 Franken - Outperform

- VAT: RBC senkt von 310 auf 280 Franken - Outperform

- Bucher: RBC senkt von 430 auf 370 Franken - Sector Perform

- Belimo: Vontobel erhöht von Hold auf Buy - Kurziel 400 Franken

- Zur Rose: UBS senkt von 56 auf 23,50 Franken - Sell

+++

08:10

Julius Bär berechnet den SMI vor dem Börsenstart höher und prognostiziert ein Plus von 0,16 Prozent auf 10'224 Punkte.

18 von 20 Titel stehen moderat im Plus. Im Minus stehen Credit Suisse (-1,94 Prozent), nachdem die Bank erneut ins Visier von US-Steuerbehörden geraten ist. Givaudan (-0,14 Prozent) sind nach den Zahlen vom Dienstag ebenfalls tiefer gesehen.

08:00

Die Ölpreise sind am Mittwoch erneut gefallen. Im Vergleich zum Vortag hielten sich die Preisrückgänge im frühen Handel aber in Grenzen. Ein Barrel (159 Liter) der Nordseesorte Brent kostete am Morgen 93,78 US-Dollar. Das waren 51 Cent weniger als am Vortag. Der Preis für ein Barrel der US-amerikanischen Sorte West Texas Intermediate (WTI) fiel um 64 Cent auf 88,71 Dollar.

Die Ölpreise sind bereits den dritten Handelstag in Folge unter Verkaufsdruck. US-Präsident Joe Biden hat in einem Interview mit dem Fernsehsender CNN scharfe Kritik am wichtigen Ölförderland Saudi-Arabien nach der jüngsten Entscheidung zur Förderkürzung des Ölverbunds Opec+ geäussert. Biden sagte, er werde die Beziehungen zu dem führenden Opec-Land überdenken. Saudi-Arabien und Russland gelten als die führenden Kräfte im Ölverbund Opec+.

Ausserdem setzten wachsende Konjunktursorgen der Investoren die Notierungen am Ölmarkt unter Druck. Marktbeobachter verwiesen unter anderem auf die jüngste Konjunkturprognose des Internationalen Währungsfonds (IWF). Am Dienstag hatte der IWF seine globale Wachstumsvorhersage für das kommende Jahr auf nunmehr 2,7 Prozent gesenkt.

+++

07:40

Kursgewinne verbucht derweil das britische Pfund, das am Morgen zu allen anderen wichtigen Währungen zulegt. Die britische Notenbank hatte die Stützungskäufe am Anleihenmarkt ausgeweitet, nachdem es zu Kursturbulenzen gekommen war.

Auch beim koreanischen Won zeigen sich Kursgewinne, nachdem die Notenbank des Landes am frühen Morgen den Leitzins angehoben hat. Sie erhöhte den Leitzins um einen halben Prozentpunkt auf 3,0 Prozent und damit auf den höchsten Stand seit zehn Jahren.

Die Instabilität um die Bank von England hält an https://t.co/o9CYgPydbA pic.twitter.com/mhoGtV5FKj

— cash (@cashch) October 12, 2022

+++

07:30

In Erwartung geldpolitischer Signale der US-Notenbank werden sich die Anleger am Aktienmarkt voraussichtlich erneut zurückhalten. Investoren erhoffen sich von den Protokollen der jüngsten Zinssitzung der US-Notenbank Einblicke in die internen Diskussionen zum Zinsausblick.

Nach überraschend gut ausgefallenen Daten vom US-Arbeitsmarkt gehen Experten davon aus, dass die Fed ihren aggressiven Zinserhöhungskurs Anfang November mit einem weiteren Jumbo-Schritt fortsetzt. Bei den Unternehmen werden Zahlen von CropEnergies, Auto1 und Gerresheimer erwartet. Aus den USA stehen zudem die Erzeugerpreise an.

+++

06:50

Einige Google-Kunden sollen für ihre Cloud-Dienste mit ausgewählten Cyber-Devisen via Coinbase bezahlen können. "Für Coinbase-Akionäre ist diese Nachricht Wasser auf die Mühlen. Abzuwarten bleibt, inwiefern sich die Nachfrage im praktischen Sinne tatsächlich ausgestalten wird", sagte Analyst Timo Emden von Emden Research.

+++

06:05

Daten der IG Bank deuten darauf hin, dass der SMI schwächer in den Tag starten könnte. Im Blue-Chip-Chart tendiert der Index um 0,41 Prozent tiefer.

Der SMI schloss am Dienstag mit einem Minus von 0,53 Prozent bei 10'208 Punkten. Nach Aussage von Händlern kommt zu den schon seit Wochen bremsenden Faktoren wie Inflation, steigenden Zinsen und dem Krieg in der Ukraine nun die Angst vor einer enttäuschenden Bilanzsaison.

+++

05:40

Ein starker US-Dollar, die anstehenden US-Inflationsdaten und die Instabilität des britischen Anleihemarktes drücken am Mittwoch die Börsen in Asien ins Minus. "Im Vereinigten Königreich ist die Inflation bereits hoch, und das Kwarteng-Paket für die Finanzpolitik dürfte sie noch weiter in die Höhe treiben", sagte Damien Boey von Barrenjoey in Sydney.

Der 225 Werte umfassende Nikkei-Index lag im Verlauf 0,1 Prozent tiefer bei 26'364 Punkten.

Die Börse in Shanghai lag 1,1 Prozent im Minus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen verlor 1,2 Prozent.

+++

05:35

In Japan durchbrach der Dollar im Verlauf erstmals seit 1998 die Marke von 146 Yen. Die Regierung in Tokio kündigte bei Bedarf notwendige Schritte auf dem Devisenmarkt an. Im asiatischen Devisenhandel gewann der Dollar 0,2 Prozent auf 146,21 Yen und legte 0,2 Prozent auf 7,1763 Yuan zu. Zur Schweizer Währung notierte er 0,1 Prozent höher bei 0,9975 Franken. Parallel dazu fiel der Euro um 0,1 Prozent auf 0,9694 Dollar und gab 0,1 Prozent auf 0,9672 Franken nach. Das Pfund Sterling verlor 0,2 Prozent auf 1,0940 Dollar.

+++

22:40

An den US-Aktienbörsen herrscht weiterhin Zurückhaltung. Am Dienstag verpuffte ein zwischenzeitlicher, breit angelegter Erholungsversuch und lediglich der Dow Jones Industrial konnte sich nach vier Verlusttagen in Folge noch minimal ins Plus retten. Die konjunktursensiblen Technologiewerte aber blieben angesichts der anhaltenden Furcht vor deutlich steigenden Zinsen auf Talfahrt.

Der Dow legte um 0,12 Prozent auf 29'239,19 Punkte zu. Für den marktbreiten S&P 500 ging es um 0,65 Prozent auf 3588,84 Zähler nach unten. Dieses Börsenbarometer war zwischenzeitlich auf den tiefsten Stand seit November 2020 abgerutscht. Der Technologiewerte-Index Nasdaq 100 büsste 1,24 Prozent auf 10'791,35 Punkte ein.

Am Aktienmarkt zählten die Papiere von Uber und Lyft zu den grössten Verlierern und sackten um mehr als zehn beziehungsweise rund zwölf Prozent ab. Die Anteilscheine der Fahrdienstvermittler litten unter einem Vorschlag des US-Arbeitsministeriums, wonach diese ihre unabhängigen Auftragnehmer als Angestellte einstufen sollen.

Auch Aktien chinesischer Tech-Konzerne, die in den USA notiert sind, gerieten unter Druck. So büssten die der Suchmaschine Baidu 5,6 und jene des Online-Händlers Alibaba 4,9 Prozent ein. Schwache Tourismusdaten während der arbeitsfreien Goldenen Woche Anfang Oktober, steigende Covid-Fälle und neue US-Beschränkungen für Exporte von Chiptechnologien lasteten auf der Stimmung.

(cash/AWP/Reuters/Bloomberg)