+++

17:35

Der SMI sank um 0,42 Prozent auf 10'771.88 Punkte und entwickelte sich damit schlechter als andere Börsenbarometer. Händler erklärten, Fortschritte bei den Corona-Massenimpfungen sorgten zwar für grundlegenden Optimismus. Vor diesem Hintergrund griffen Investoren bei konjunkturabhängigen Werten zu. Im Gegenzug zogen sie sich aber aus "sicheren Anlage-Häfen" zurück, wie sie an der Schweizer Börse stark vertreten sind.

Der Nahrungsmittelriese Nestle verlor 0,84 Prozent an Wert, der Aromenhersteller Givaudan 2,16 Prozent. Die grössten Einbussen verzeichnete der Arzneimittel-Auftragsherstellers Lonza, der sich um 2,21 Prozent ermässigte. Die Titel von Lonza, die unter anderem Corona-Impfstoffe herstellt, hatten als Folge der Krise vergangenes Jahr kräftig angezogen. Dagegen profitierten der Vermögensverwalter Partners Group und der Luxusgüterkonzern Richemont von zuversichtlichen Analystenkommentaren und legten zu.

Logistiker - Kühne+Nagel-Aktien nach Jahresergebnis auf Rekordhoch https://t.co/49OFyDIi1a pic.twitter.com/FwN7lGyRrL

— cash (@cashch) March 3, 2021

Bei den Nebenwerten sorgten Firmenergebnisse der Industrieunternehmen Kühne+Nagel, Dormakaba, Bossard und Georg Fischer für Kurszuwächse von jeweils über sechs Prozent.

Zum ausführlichen Bericht geht es hier.

+++

17:15

Zum Franken legt der Euro derweil wieder etwas zu und notiert am späten Nachmittag bei 1,1077 Franken nachdem er am Vorabend noch 1,1051 Fr. kostete. Der US-Dollar hat sich zur Schweizer Währung ebenfalls etwas verteuert: Er wird bei 0,9175 und damit fast einen halben Rappen höher als noch am Vorabend gehandelt.

+++

17:00

Gestützt auf einen allgemeinen Konjunkturoptimismus und positiven Analystenkommentaren steigen Anleger bei Volkswagen ein. Die im deutschen Leitindex Dax notierten Vorzugsaktien des Autobauers kletterten am Mittwoch um bis zu 6,2 Prozent auf ein Drei-Jahres-Hoch von 187,88 Euro. Die Stämme gewannen 5,6 Prozent und waren mit 209 Euro so teuer wie zuletzt im Juli 2015, zwei Monate bevor der Abgas-Skandal publik wurde. Damit erreichte der Börsenwert des Wolfsburger Konzerns 100,4 Milliarden Euro. Zuvor hatten die Experten der Bank UBS ihr Kursziel für die VW-Vorzüge auf 300 von 200 Euro angehoben.

+++

16:00

Der privaten Arbeitsagentur ADP zufolge wurden im Februar in der US-Privatwirtschaft 117'000 Stellen geschaffen. Experten hatten mit einem Plus von 177'000 gerechnet. Der Weg zur Erholung der Wirtschaft von den Coronavirus-Folgen sei mit Hindernissen gespickt, sagte Scott Brown, Chef-Volkswirt des Vermögensberaters Raymond James. Daher schwankten sowohl die Anlegerstimmung als auch die Kurse. Die Fortschritte bei den Corona-Massenimpfungen sorgten aber für grundlegenden Optimismus.

Zu den Verlierern am US-Aktienmarkt gehörte Wendy's mit einem Kursminus von 5,4 Prozent. Das Quartalsergebnis der Schnellrestaurant-Kette habe die Erwartungen verfehlt, kommentierte Analyst Andrew Charles vom Vermögensverwalter Cowen. Gleiches gelte für die Geschäftsziele für 2021.

+++

15:35

U.S. stocks open lower https://t.co/bXXxpvGPbN pic.twitter.com/VJ1tcjpn5i

— Bloomberg Markets (@markets) March 3, 2021

+++

15:05

Wieder steigende Zinsen am Anleihenmarkt und überraschend schwache Daten vom US-Arbeitsmarkt haben am Mittwoch die Hoffnungen auf eine Kurserholung an der Wall Street durchkreuzt. Der Broker IG taxierte den Dow Jones Industrial knapp eine Dreiviertelstunde vor Handelsbeginn auf 31 382 Punkte, womit er minimal unter dem Schlussstand vom Vortag bliebe.

Am US-Anleihemarkt zogen die Renditen am Mittwoch wieder deutlich an. Damit scheint sich das Auf und Ab der Kapitalmarktzinsen fortzusetzen. Hintergrund des Zinsanstiegs in den vergangenen Wochen sind steigende Wachstums- und Inflationserwartungen in den USA. In den vergangenen Tagen war der Zinsanstieg zum Erliegen gekommen, am Mittwoch nahm er jedoch wieder Fahrt auf. Die steigenden Zinsen werden an den Aktienmärkten nicht gern gesehen, weil dadurch Anleihen als Anlagealternative interessanter werden und zudem die Refinanzierung für Unternehmen teurer werden kann.

New for subscribers: Stock market live updates: Futures up, new vaccine target, Rocket falls, Cathie Wood buys more Zoom. Check out @CNBCPro today. https://t.co/RCBI8Q1mam

— CNBC (@CNBC) March 3, 2021

Zudem stieg in den USA die Beschäftigung in der Privatwirtschaft im Februar deutlich weniger als erwartet, wie aus Daten des Arbeitsmarktdienstleisters ADP hervorgeht. Allerdings viel beachtete, war der Anstieg im Januar etwas stärker als bisher bekannt ausgefallen. Am Freitag steht der viel beachtete, offizielle Arbeitsmarktbericht der US-Regierung für den vergangenen Monat auf der Agenda.

Diese Entwicklungen stehen dem zunehmenden Konjunkturoptimismus gegenüber, der vom der rasch fortschreitenden Impfkampagne ausgeht. Die USA werden nach Worten von Präsident Joe Biden bereits "bis Ende Mai" genügend Impfstoff für alle Erwachsenen im Land haben. Bislang hatte Biden das Erreichen dieses Meilensteins bis Ende Juli angestrebt.

Die jüngste Zulassung eines dritten Impfstoffs und die Bemühungen der Regierung, die Produktion der Präparate anzukurbeln, ermöglichten es, das Ziel noch schneller zu erreichen, sagte Biden am Dienstag im Weissen Haus. Alle Lehrkräfte und Erzieher sollen bis Ende des Monats mindestens die erste Dosis eines Corona-Impfstoffs erhalten.

Intel-Aktien verloren vorbörslich 0,8 Prozent, nachdem bekannt geworden war, dass der Chipkonzern von Geschworenen in Texas zur Zahlung von knapp 2,2 Milliarden Dollar in einem Patentstreit verurteilt worden war. In dem Verfahren ging es um zwei Patente für Technologien aus der Halbleiterproduktion, die laut dem Urteil von Dienstag verletzt wurden. Intel kündigte umgehend an, in Berufung zu gehen.

+++

14:50

Am US-Anleihemarkt haben die Renditen am Mittwoch wieder deutlich angezogen. Zur Eröffnung stieg der Zins für zehnjährige Bonds auf 1,46 Prozent. Der einjährige Höchststand von vergangener Woche beträgt rund 1,55 Prozent, liegt also noch ein Stück weit entfernt. Der Terminkontrakt für zehnjährige Treasuries (T-Note-Future) fiel zum Start deutlich um 0,37 Prozent auf 133,21 Punkte.

Treasury yields jump https://t.co/NePSIx8Rj0 pic.twitter.com/0BGf1pl8UY

— Bloomberg Markets (@markets) March 3, 2021

Damit scheint sich das Auf und Ab der Kapitalmarktzinsen fortzusetzen. Hintergrund des Zinsanstiegs in den vergangenen Wochen sind steigende Wachstums- und Inflationserwartungen in den USA. In den vergangenen Tagen war der Zinsanstieg zum Erliegen gekommen, am Mittwoch nahm er jedoch wieder Fahrt auf. Die steigenden Zinsen werden an den Aktienmärkten nicht gern gesehen, weil sie die Refinanzierung vieler Unternehmen verteuern.

+++

14:10

Die Ölpreise haben am Mittwoch deutlich zugelegt. Das Treffen des Ölverbunds Opec+, das am Donnerstag beginnt, steht zunehmend im Mittelpunkt. Am Mittag kostete ein Barrel (159 Liter) der Nordseesorte Brent 63,83 US-Dollar. Das waren 1,13 Dollar mehr als am Vortag. Der Preis für amerikanisches Erdöl der Marke West Texas Intermediate (WTI) stieg um 1,10 Dollar auf 60,85 Dollar.

Am Rohölmarkt gibt es seit Tagen nur noch ein Gesprächsthema: das Treffen des Rohölverbunds Opec+ ab diesem Donnerstag. Die Unsicherheit vor der Zusammenkunft ist angesichts der unklaren Lage hoch. So haben sich zwar die Konjunkturaussichten mit den fortschreitenden Corona-Impfungen verbessert. Die rasche Ausbreitung neuer Virus-Varianten bringt das Erholungsszenario jedoch ins Wanken.

OPEC+ considering oil output roll over for April, sources say https://t.co/wLN28uGh4T pic.twitter.com/S7g7AtKXeK

— Reuters (@Reuters) March 3, 2021

+++

13:30

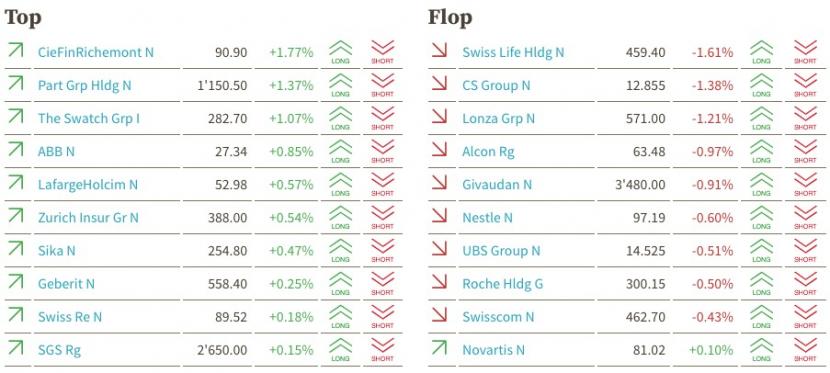

Der SMI dreht am Nachmittag leicht in die Verlustzone. Der Leitindex notiert 0,13 Prozent ins Minus bei 10'802 Punkten. Grösste Verlierer sind Swiss Life, Credit Suisse und Lonza.

+++

13:15

Der Kurs des Börsenüberfliegers Zur Rose fällt am Mittwochnachmittag unter 400 Franken zurück. Händlern zufolge werden die Aktien der Versandapotheke für vorsichtige Aussagen vom deutschen Konkurrenten Shop Apotheke in Sippenhaft genommen und mit Kursverlusten abgestraft. Einige Analysten hätten sich mehr von den diesjährigen Vorgaben erhofft, so der Tenor.

Wie aus Analystenkreisen verlautet, blickt Shop Apotheke zwar auf ein erfreuliches viertes Quartal zurück. Das sei allerdings schon seit dem Zwischenbericht vom Januar bekannt. Darüber hinaus werden die diesjährigen Wachstumsvorgaben als eher vorsichtig beurteilt. Während Shop Apotheke selber von einem organischen Umsatzwachstum von mindestens 20 Prozent ausgeht, liegen entsprechende Analystenschätzungen bei 22 Prozent und mehr.

+++

13:00

Die US-Börsen werden voraussichtlich fester in den Handel gehen. Die Futures auf US-Indizes notieren im positiven Bereich.

| Dow Jones: +0,7 Prozent S+P 500: +0,6 Prozent Nasdaq 100: +0,5 Prozent |

+++

11:40

+++

11:25

Der Schweizer Aktienmarkt setzt am Mittwoch den Aufwärtstrend der Vortage fort - wenn auch mit gedrosseltem Tempo. Die Stimmung ist laut Händlern dank einer Reihe guter Ergebnisse, erfreulicher Konjunkturzahlen und der Entspannung an den Anleihemärkten optimistisch. Zudem hoffen die Anleger weiter auf das knapp zwei Billionen Dollar schwere US- Hilfspaket. Dieses müsse, nachdem es im demokratisch dominierten Repräsentantenhaus bereits die Zustimmung erhalten hat, nun in dieser Woche auch vom Senat das Go erhalten, heisst es.

Bei den Blue Chips richtet sich das Augenmerk der Anleger auf Kühne+Nagel (+3,8%). Der Logistikkonzern hat im Coronajahr 2020 zwar einigen Gegenwind gespürt, aber in der zweiten Jahreshälfte eine deutliche Erholung der Geschäfte erfahren. Zudem habe Kühne die Dividende stärker als erwartet erhöht. Händler sprechen auch von Anschlusskäufen.

Logistiker - Kühne+Nagel schlägt sich gut in der Coronakrise https://t.co/R3QHNB3j1E pic.twitter.com/7yS33AfFvh

— cash (@cashch) March 3, 2021

Dahinter folgen weitere zyklische Werte. So gewinnt der Personalvermittler Adecco 2,6 Prozent, der Chipproduzent AMS 2,2 Prozent und der Elektrotechnikkonzern ABB 1,3 Prozent.

Mit an der Tabellenspitze sind auch Richemont (+2,0%) und Swatch (+1,1%) zu finden. Während Richemont von einer Kaufempfehlung von JPMorgan profitiere, würden Swatch im Sog des Genfer Konzerns gekauft, so ein Händler. Dazu komme, dass für beide Luxusgüterhersteller der boomende Markt China so wichtig sei.

Gesucht sind zudem die Aktien von Julius Bär (+2,5%). Nachdem die beiden Grossbanken CS (+0,1%) und UBS (unv.) im laufenden Jahr schon so gut gelaufen seien, setzten nun auch die Bären zu einer Aufholjagd an, heisst es am Markt. Diese werde noch durch HSBC angefeuert. Die britische Bank hat laut Händlern die Empfehlung auf "Buy" von "Hold" hochgestuft.

Zu den schwächeren Werten zählen einerseits Titel, die gut gelaufen sind wie Lonza (-0,6%), Sonova (-1,4%) oder Logitech (-0,8%). Ebenfalls wenig gefragt sind die defensiven Alcon (-0,7%), Givaudan (-0,7%) und der Pharmariese Roche (-0,2%). Aber auch für die beiden anderen Schwergewichte Nestlé (+0,3%) und Novartis (+0,2%) halte sich die Nachfrage eher in Grenzen.

Das Hauptgeschehen findet aber in den hinteren Reihen statt. Nach Zahlen oder sonstigen News sind dort Georg Fischer (+5,0%), Bossard (+6,5%), Bucher (+1,5%) und Autoneum (+1,7%) gesucht. Während Fischer und Bossard die Erwartungen übertroffen haben, hat sich Autoneum positiv über die weiteren Aussichten geäussert und für 2021 schwarze Zahlen in Aussicht gestellt.

Industrieunternehmen - Bossard zahlt bei geringerem Gewinn höhere Dividende - Reingewinn besser als erwartet https://t.co/V2ES8L6pil pic.twitter.com/kzLfGg1r06

— cash (@cashch) March 3, 2021

Cicor gewinnen 3,5 Prozent. Der Leiterplattenhersteller hat mit One Equity Partners einen neuen Grossaktionär erhalten. Der bisherige Grossaktionär HEB Swiss Investment AG hat dafür seine Beteiligung an ein Beteiligungsvehikel der One Equity Partners (OEP) veräussert.

Bei Vifor (+0,9%) setzt sich nach einem unregelmässigen Kursverlauf eine festere Tendenz durch. Das Ergebnis beinhalte Licht und Schatten, heisst es. Implenia (-1,4%) und Swiss Steel (-8,1%) fallen nach Bilanzvorlagen zurück. Beide Firmen hätten mit ihren Ergebnissen die Markterwartungen enttäuscht, heisst es.

+++

10:35

Die Aktie des Reiservermittlers LM Group (lastminute.com) ist am Markt gesucht. Die Titel steigen gegen 10:35 Uhr um 9,72 Prozent auf 31,60 Franken - so hoch wie seit März 2020 nicht mehr. Reise-Aktien befinden sich seit letzter Woche im Hoch, seitdem vor allem in Grossbritannien ein enormer Anstieg von Reisebuchung vermeldet wurde.

+++

09:55

Die Aktie des Bauunternehmens Implenia kommt am Mittwochvormittag unter Druck. Die Titel verlieren 5,13 Prozent und bilden damit das Schlusslicht im SPI. Implenia hat im vergangenen Jahr einen geringeren Umsatz erzielt und ist durch Wertberichtigungen in die roten Zahlen gerutscht. Die heute morgen vermeldeten sind schlechter ausgefallen, als befürchtet.

Bauunternehmen - Implenia schreibt 2020 Verlust - Zahlen schlechter als von Analysten befürchtet https://t.co/8bFF5Xx8DW pic.twitter.com/fXyeTdGvxM

— cash (@cashch) March 3, 2021

+++

09:40

Die Pläne der US-Börse CBOE zur Einführung eines börsennotierten Bitcoin-Fonds (ETF) könnten der Kryptowährung wieder Rückenwind geben, sagte Analyst Timo Emden von Emden Research. "Sollten regulatorische Bedenken ausgeräumt werden können und die zuständigen Aufsichtsbehörden grünes Licht geben, wäre dies ein positives Signal an die Branche mit womöglich großen Folgewirkungen. Die Palette an handelbaren Bitcoin-spezifischen Produkten dürfte rasant in die Höhe schnellen."

Bitcoin rebounds after being ruffled by SEC confirmation hearing https://t.co/OKpKnTx0PP pic.twitter.com/OnqXMZ3o2G

— Bloomberg (@business) March 3, 2021

+++

09:25

Aktuelle Kurszielanpassungen bei Schweizer Aktien

Arbonia: Vontobel erhöht auf 16,00 (15,50) CHF - Hold |

+++

09:10

Die Schweizer Börse knüpft am Mittwoch an den Aufwärtstrend der Vortage an. Die Vorgaben aus den USA seien zwar negativ, aber in Fernost habe sich der Aufwärtstrend bereits wieder fortgesetzt, sagt ein Händler. Dort griffen die Anleger erneut zu, in der Hoffnung auf das knapp zwei Billionen Dollar schwere US-Hilfspaket. Nachdem es im demokratisch dominierten Repräsentantenhaus bereits die Zustimmung erhalten hat, soll nun der Senat noch in dieser Woche darüber beraten, wie der demokratische Mehrheitsführer Chuck Schumer sagte.

Der SMI notiert um 09:10 Uhr um 0,36 Prozent höher bei 10'856 Punkten. Der breite gewinnt 0,48 Prozent auf 13'545 Zähler.

Hierzulande liegt der Fokus der Anleger weiter auf der laufenden Berichtsaison. Dabei zeigt sich, dass die Mehrheit der Unternehmen zwar weniger verdient hat, aber dabei die Analystenerwartungen dennoch übertroffen hat.

Dazu zählt auch Kühne+Nagel (+2,75%). Der Logistikkonzern hat im Coronajahr 2020 zwar einigen Gegenwind gespürt, aber in der zweiten Jahreshälfte eine deutliche Erholung der Geschäfte erfahren. Zudem soll die Dividende etwas mehr als erwartet um 0,50 Franken auf 4,50 Franken je Aktie erhöht werden.

Logistiker - Kühne+Nagel schlägt sich gut in der Coronakrise https://t.co/R3QHNB3j1E pic.twitter.com/7yS33AfFvh

— cash (@cashch) March 3, 2021

Am breiten Markt führen Georg Fischer (+5%) vor Bossard (+5%), Bucher (+4,4 Prozent) die Gewinner an. Fischer und Bossard haben mit ihren Ergebnissen die Anleger überzeugt. Arbonia hatte am Vortag die Zahlen 2020 vorgelegt.

+++

08:10

Die Schweizer Börse wird höher in den Handel gehen. Rund eine Stunde vor Eröffnung notiert der SMI laut Daten der Bank Julius Bär 0,3 Prozent im Plus bei 10'850 Zählern.

Richemont gewinnt kräftig (+1,6%) dank einer Kaufempfehlung von J.P. Morgan. Am breiten Markt legen Autoneum, Bucher, Georg Fischer und Kühne und Nagel überdurchschnittlich zu. Alle Firmen legten am Morgen Zahlen vor.

07:30

Vor den erneuten Bund-Länder-Beratungen zur Pandemie-Bekämpfung in Deutschland wird der Dax Berechnungen von Banken und Brokerhäusern zufolge am Mittwoch höher starten. Am Dienstag hatte er 0,2 Prozent im Plus bei 14.039,80 Punkten geschlossen. Insidern zufolge befürwortet Bundeskanzlerin Angela Merkel eine vorsichtige Lockerung des Corona-Lockdowns. Allerdings brauche man auch eine "Notbremse" für den Fall, dass die Infektionszahlen wieder in die Höhe schießen sollten.

Im Tagesverlauf stehen die Barometer für die Stimmung der Einkaufsmanager in Deutschland und den USA auf dem Terminplan. Experten erwarten für Februar jeweils ein Ergebnis auf dem Niveau des Vormonats. Gleiches gilt für die Beschäftigtenzahlen der privaten US-Arbeitsagentur ADP, die einen Vorgeschmack auf die offiziellen Daten am Freitag liefern. Hier prognostizieren Analysten den Aufbau von 177.000 Jobs. Am Abend (MEZ) folgt dann der Konjunkturbericht der Notenbank Fed. Vom sogenannten Beige Book versprechen sich Börsianer Hinweise auf die US-Geldpolitik.

+++

06:20

Der SMI notiert rund zweieinhalb Stunden vor Handelseröffnung 0,3 Prozent im Plus. Am gestrigen Dienstag schloss der Schweizer Leitindex mit einem Plus von 1,03 Prozent bei 10'817 Punkten.

+++

06:10

Die asiatischen Anleger schütteln am Mittwoch Bedenken über eine zu schnelle Aktienrally ab und klammern sich an die Hoffnungen auf ein bevorstehendes US-Konjunkturpaket. Einige Analysten warnten jedoch, dass zu schnell steigende Kurse es den Märkten schwermachen könnte, ihre Gewinne zu halten. "Obwohl sich die Märkte stabilisiert haben, bleibt die Stimmung angespannt, da die Anleger weiterhin einen weiteren Ausverkauf bei den Zinsen befürchten", sagten die Analysten von TD Securities.

Der 225 Werte umfassende Nikkei-Index lag im Verlauf 0,2 Prozent höher bei 29.460 Punkten. Der breiter gefasste Topix-Index stieg um 0,1 Prozent und lag bei 1897 Punkten.

Die Börse in Shanghai lag 1,3 Prozent im Plus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen gewann 1,2 Prozent.

Australia keeps borders closed for another three months

— Bloomberg (@business) March 3, 2021

China plans global chip supremacy

Twin sisters score Japan's hottest IPO

Here are some of the things people in markets are talking about today https://t.co/BIs30Pyv1j

+++

05:55

Im asiatischen Devisenhandel gewann der Dollar 0,2 Prozent auf 106,84 Yen und gab 0,1 Prozent auf 6,4645 Yuan nach. Zur Schweizer Währung notierte er 0,1 Prozent höher bei 0,9154 Franken. Parallel dazu fiel der Euro um 0,1 Prozent auf 1,2082 Dollar und zog um 0,1 Prozent auf 1,1060 Franken an. Das Pfund Sterling gewann 0,1 Prozent auf 1,3961 Dollar.

+++

22:45

Die US-Börsen haben am Dienstag nach einem sehr starken Wochenauftakt geschwächelt. Besonders deutlich gaben Technologiewerte nach. Warnungen Chinas vor Bewertungsblasen an den ausländischen Kapitalmärkten drückten wohl ebenfalls etwas auf die Stimmung.

Der weltweit bekannteste Index Dow Jones Industrial , der im frühen Handel weitgehend richtungslos tendierte, schloss letztlich mit minus 0,46 Prozent auf 31 391,52 Punkte knapp über seinem kurz zuvor erreichten Tagestief. Damit büsste er einen kleinen Teil seiner Vortagesgewinne wieder ein. Der marktbreite S&P 500 gab um 0,81 Prozent auf 3870,29 Punkte nach. Der technologielastige Nasdaq 100 büsste 1,68 Prozent auf 13 059,95 Punkte ein.

(cash/AWP/Reuters/Bloomberg)