+++

17:35

Der SMI stieg um 1,09 Prozent auf 12'359.80 Punkte. Händler erklärten, die Zinssorgen seien in den Hintergrund getreten. Auch die rekordhohen Covid-Fallzahlen ignorierten die Anleger weitgehend.

Zugpferd im Standardwerte-Index war die UBS (+8,04 Prozent). Die Grossbank übertraf mit ihrem Jahresabschluss die Erwartungen und kündigte gleichzeitig ehrgeizigere Ziele und ein neues milliardenschweres Aktienrückkaufprogramm an. Mit einem Plus von 1,26 Prozent entwickelten sich die Aktien des Konkurrenten Credit Suisse verhaltener.

SIG sackten dagegen 5,81 Prozent ab. Der Getränkekarton-Hersteller stemmt mit der US-Firma Scholle IPN den grössten Zukauf in der Firmengeschichte und nimmt zur Finanzierung des Deals neues Kapital auf. Zur Rose verliert 6,87 Prozent. Auslöser für den Kurseinbruch dürfte neben Gewinnmitnahmen auch ein Artikel einer deutschen Fachzeitschrift sein, wonach es keinen verbindlichen Zeitplan für die Einführung des E-Rezepts in Deutschland gebe. Am Vortag hatten sie noch mit einem Plus von 7 Prozent an die Kursgewinne von vergangener Woche angeknüpft. Auch die Titel von krisensicheren Unternehmen wie Nestle oder Swisscom gaben Boden preis.

Grossbanken - Beeindruckendes Schlussquartal: UBS zeigt der Rivalin Credit Suisse, wie's geht https://t.co/G2YSznclX3 pic.twitter.com/vaaySwOCBs

— cash (@cashch) February 1, 2022

Zum ausführlichen Bericht geht es hier.

+++

17:20

+++

16:45

Der höchste Quartalsgewinn seit sieben Jahren beflügelt Exxon Mobil. Die Aktien des US-Ölkonzerns steigen um 5,3 Prozent auf ein Drei-Jahres-Hoch von 80 Dollar. Neben dem Überschuss liege auch der Barmittel-Zufluss über den Erwartungen, kommentiert Analyst Giacomo Romeo von der Investmentbank Jefferies. Vor allem das Raffinerie- und Vertriebsgeschäft habe positiv überrascht.

Energiemarkt - Ölpreis-Rally beschert Exxon höchsten Jahresgewinn seit 2014 https://t.co/D5hxQyNY5G pic.twitter.com/F7Aw7wlhhX

— cash (@cashch) February 1, 2022

+++

16:05

Der US-Standardwerteindex Dow Jones kam zur Eröffnung am Dienstag kaum vom Fleck, während der breit gefasste S&P 500 und der technologielastige Nasdaq bis zu 0,6 Prozent verloren. Wegen der geplanten Zinserhöhungen der Notenbank Fed werde für die Wall Street eine Wiederaufnahme der Rekordjagd schwieriger, sagte Anlagestrategin Anu Gaggar vom Brokerhaus Commonwealth Financial Network. "Die Märkte werden nicht mehr auf Steroiden sein und könnten durch eine Entzugsphase gehen."

Zu den Verlierern am US-Aktienmarkt zählte AT&T mit einem Minus von gut fünf Prozent. Der Telekom-Konzern spaltet im Rahmen eines 43 Milliarden Dollar schweren Deals seine Mediensparte WarnerMedia, zu der der Nachrichtenkanal CNN und der Pay-TV-Sender HBO zählen, ab und fusioniert sie mit dem TV-Konzern Discovery. Mit dem Geschäft will AT&T seinen Schuldenberg reduzieren. Vor diesem Hintergrund wird ausserdem die Dividende halbiert. Discovery-Titel gaben 7,2 Prozent nach.

Telekommunikation - AT&T kürzt Dividende - Aktie deutlich belastet https://t.co/6q5r94K63q pic.twitter.com/jB0fkr7ofK

— cash (@cashch) February 1, 2022

+++

15:45

Ermutigende Geschäftszahlen ermuntern Anleger zum Einstieg bei AMC. Die Aktien der Kinokette steigen an der Wall Street um fast 14 Prozent. Unter anderem Dank des Kassenschlagers "SpiderMan: No Way Home" vervielfachte sich der Quartalsumsatz vorläufigen Berechnungen zufolge auf 1,17 Milliarden von 162,5 Millionen Dollar. Der Verlust habe sich auf 114,8 bis 194,8 Millionen Dollar verringert. Im Vorjahreszeitraum hatte das Minus bei fast einer Milliarde Dollar gelegen.

+++

15:35

+++

15:05

Die Abspaltung des Mediengeschäft WarnerMedia schlägt den Aktionären des US-Telekomgiganten AT&T aufs Gemüt. Nach dem Bekanntwerden von finanziellen Details der Trennung, über die bereits im Mai berichtet wurde, verlieren die Aktien im vorbörslichen Handel an der Wall Street rund sechs Prozent. AT&T kündigte an, die Dividende auf 1,11 Dollar je Aktie von 2,08 Dollar zu senken. Dies liegt am unteren Ende einer Spanne von acht bis neun Milliarden Dollar, die AT&T prognostiziert hatte.

+++

14:30

Der Broker IG taxiert den Wall-Street-Index Dow Jones Industrial 0,1 Prozent tiefer auf 35'105 Punkte. Der technologielastige Nasdaq 100 wird 0,2 Prozent höher erwartet.

Mehrere Fed-Vertreter sendeten unterdessen beruhigende Signale, die die erhöhte Nervosität seit Jahresbeginn womöglich weiter dämpfen könnten. Sie sagten, sie befürworteten Zinserhöhungen in einem Tempo, das die Wirtschaft nicht unnötig beeinträchtige. Dies sei eine "gute Nachricht", um die Nerven der Anleger zu beruhigen, sagte ein Marktanalyst.

Die nächsten wichtigen Wirtschaftsdaten stehen unmittelbar bevor, denn kurz nach dem Handelsstart wird der wohl bedeutendste Frühindikator für die US-Wirtschaft veröffentlicht. Dabei handelt es sich um den Einkaufsmanagerindex für die Industrie, den das Institut ISM bekannt gibt. Besonderes Augenmerk dürfte auf der Preiskomponente des Indikators liegen, da die hohe Teuerung von gegenwärtig sieben Prozent der Hauptgrund ist, warum die US-Notenbank (Fed) schon bald mit Zinsanhebungen beginnen will.

Zudem richtet sich der Fokus der Anleger auf die fortgesetzte Berichtssaison, denn die Unternehmensgewinne und -ausblicke sind wichtige Quellen zur Beurteilung der Stärke der wirtschaftlichen Erholung.

Der Paketboom im In- und Ausland bescherte United Parcel Service (UPS) im abgelaufenen Jahr einen überraschend kräftigen Gewinn und zudem übertrafen die Unternehmensziele für das laufende Jahr die Analystenerwartungen. Im vorbörslichen US-Handel legte die Aktie des US-Paketdiensts nach diesen Neuigkeiten um knapp 7 Prozent zu.

Logistik- und Gütertransportunternehmen - UPS steigert Gewinn überraschend kräftig - Aktie legt zu https://t.co/jimVZmKNlu pic.twitter.com/PdyDvCIXZf

— cash (@cashch) February 1, 2022

ExxonMobil gab angesichts der Energiepreisrally den grössten Gewinn seit 2014 bekannt, was die Aktie vor dem Handelsbeginn um 1,4 Prozent hochtrieb.

Der Chiphersteller NXP Semiconductors , der am Montag nach dem Handelsschluss über sein Quartal und seine neuen Jahresziele berichtet hatte, steht ebenfalls im Rampenlicht. Vorbörslich war keine klare Richtung erkennbar, obwohl NXP Semi besser als erwartete Zahlen zum vierten Quartal geliefert und auch mit seinem Ausblick erfreut hatte. Allerdings war das Papier am Montag im Zuge der Erholungsrally der Techwerte bereits um etwas mehr als 8 Prozent hochgesprungen.

Mit vorbörslich minus 5,4 Prozent dürfte sich die Aufmerksamkeit ausserdem noch auf den hoch verschuldeten Telekomkonzern AT&T richten, der seine Dividendenausschüttungsquote auf etwa 40 Prozent des Cashflows begrenzen will.

+++

13:55

Wetten auf eine schnellere Erhöhung der Fördermenge durch die OPEC+ sorgen für leichte Entspannung beim Ölpreis. Nordsee-Öl der Sorte Brent verbilligt sich um 0,7 Prozent auf 88,67 Dollar je Barrel (159 Liter). Anleger spekulieren darauf, dass die Fördermenge bei einem Treffen der erdölexportierenden Länder und ihrer Verbündeten am Mittwoch die Produktion stärker als erwartet erhöht werden könnte. "Angesichts des Tempos der jüngsten Rally und des wahrscheinlichen Drucks seitens der Importländer sehen wir ein wachsendes Potenzial für eine schnellere Erhöhung bei diesem Treffen", teilten die Experten von Goldman Sachs mit.

+++

13:45

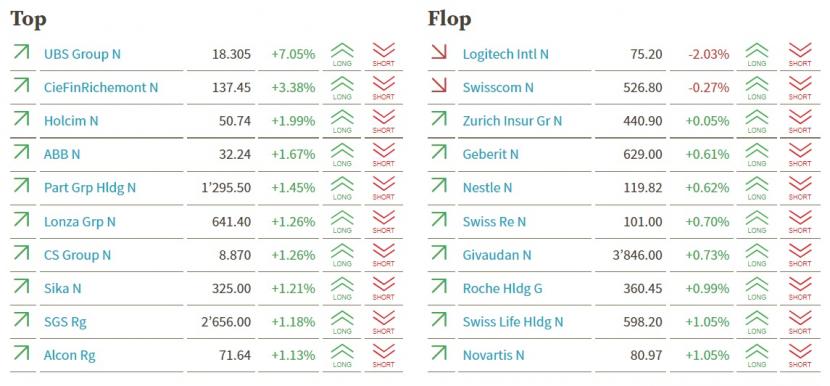

Der Swiss Market Index (SMI) steht 1,3 Prozent höher bei 12'390 Punkten. Angeführt wird das Feld von der UBS (+7,1 Prozent) - die Grossbank hat am Morgen überzeugende Ergebnisse vorgelegt. Mit einem gewissen Abstand folgen der Luxusgüterkonzern Richemont (+3.4 Prozent) und die zyklischen Werte Holcim (+2,0 Prozent) und ABB (+1,7 Prozent). Logitech (-2,0 Prozent) und Swisscom (-0,3 Prozent) befinden sich hingegen in der Verlustzone.

SMI-Kurstableau (Quelle: cash.ch).

+++

Börse - Sind Schweizer Reise-Aktien bereits wieder einen Blick wert? https://t.co/ki64k7Dy8u pic.twitter.com/Bgqv7X34UJ

— cash (@cashch) February 1, 2022

+++

13:30

Auftrieb erhält der Euro seit einigen Tagen durch steigende Zinserwartungen an die EZB. Obwohl die Währungshüter nach eigenem Bekunden für dieses Jahr keine Zinserhöhung anpeilen, sind die Erwartungen für eine erste Erhöhung des Einlagensatzes bis Jahresende zuletzt spürbar gestiegen. Ausschlaggebend sind anhaltend hohe Inflationsraten. Der Euro profitiert von den Spekulationen auf eine frühere Zinswende im Währungsraum.

Daten aus Frankreich bestätigten den Trend zwar rückläufiger, aber nur leicht fallender Inflationsraten. Bereits am Vortag hatte in Deutschland der nur schwache Rückgang der Inflation von hohem Niveau aus überrascht. Die Haltung der EZB, dass es sich bei dem Preisschub um eine lediglich übergangsweise Entwicklung handle, gerät damit zunehmend in Zweifel. Am Mittwoch werden erste Januar-Preisdaten für den gesamten Euroraum erwartet.

+++

12:45

An den US-Börsen zeichnet sich eine leicht tiefere Eröffnung ab. Die Futures auf den Nasdaq 100 sowie auf den S+P 500 fallen um 0,2 Prozent, jene auf den Dow Jones büssen 0,1 Prozent ein.

Stock futures point to wobbly February start for Wall Street as data, earnings loom https://t.co/LBRezWicaw

— MarketWatch (@MarketWatch) February 1, 2022

+++

11:30

Der Schweizer Aktienmarkt steht am Dienstag zum Start in den Februar klar im Plus, hat dabei aber die Höchststände aus der ersten Handelsstunde nicht ganz verteidigt. Damit setzt sich der Erholungstrend der vergangenen Tage fort. Nach dem schwachen Start ins Jahr mit einem Minus des SMI im Januar von rund 5 Prozent, scheinen zumindest für den Moment die Schnäppchenjäger wieder die Oberhand zu haben. Im Fokus stehen am Berichtstag die nach Zahlen sehr starken UBS.

Ein Teil des jüngsten Erholungsrally sei auf Investoren zurückzuführen, für welche der Boden vor gut einer Woche erreicht war, heisst es von einem Händler. Der andere Teil wohl auf Leerverkäufer, welche wegen des Anstiegs ihre Positionen glattstellen mussten. An der Nachhaltigkeit der laufenden Erholung bestehen daher noch immer Zweifel. Viele Investoren würden wohl auf solche Erholungen spekulieren, um in der Stärke weitere Positionen abzubauen, lautet etwa ein entsprechender Kommentar des Brokers Robomarkets. "Sell the rally" statt "Buy the dip" könnte deshalb vor dem Hintergrund der sich vor allem aus geldpolitischer Sicht verändernden Rahmenbedingungen die erfolgreichere Strategie in diesem Börsenjahr sein. Zudem seien die Stimmen, die eine "notwendige und gesunde" Korrektur am Aktienmarkt erwarteten, nicht zu überhören.

Swiss Life und Co. - Julius Bär: Jetzt erst recht auf Finanzwerte setzen! Diese und weitere kursrelevante Informationen zum Schweizer Börsengeschehen sowie erste Stimmen zu #UBS, #Leonteq oder #StadlerRail finden Sie im heutigen Insider-Briefing unter:https://t.co/yWgfYjsBEO

— cashInsider (@cashInsider) February 1, 2022

Der SMI steht gegen Mittag 0,83 Prozent höher bei 12'327,81 Punkten. Der SLI, in dem die 30 wichtigsten Akten enthalten sind, gewinnt 1,00 Prozent auf 1971,90 Punkte und der umfassende SPI 0,83 Prozent auf 15'642,03 Punkte. Im SLI überwiegen die Gewinner im Verhältnis 5:1.

Überflieger sind weiterhin die Aktien der UBS mit einem Plus von 6,3 Prozent. Die grösste hiesige Bank hat operativ im vierten Quartal trotz einer zusätzlichen Rückstellung für den Steuerrechtsstreit in Frankreich über den Schätzungen der Analysten abgeschnitten. Und sie zeigt sich sehr zuversichtlich für die weitere Zukunft. Neben den eigentlichen Zahlen kann die Bank vor allem auch mit der kräftigen Dividendenerhöhung, dem geplanten Aktienrückkaufprogramm und den ambitionierten neuen Zielen punkten.

CS (+0,9%) bewegen sich im Vergleich dazu mit moderaten Avancen im Rahmen des Gesamtmarktes.

Grossbank - UBS will mit digitaler Vermögensverwaltung Reichweite erweitern https://t.co/esUv1BtBVM pic.twitter.com/7S192gyrU4

— cash (@cashch) February 1, 2022

Überdurchschnittlich gesucht sind dagegen Adecco (+2,4%), Temenos (+2,1%) und Richemont (+2,0%). Temenos erhalten von einem Auftrag aus Tschechien etwas Unterstützung.

Swatch (+1,7%) wiederum profitieren von einer Kurszielerhöhung durch die Citigroup und Holcim (+1,6%) von starken Zahlen des Konkurrenten Heidelbergcement. Die deutsche Rivalin übertrifft die Analystenerwartungen nicht nur in Bezug auf die Umsatz- sondern auch auf die Gewinnentwicklung. Die Bank Vontobel zieht denn auch ermutigende Rückschlüsse vom Tagesgeschäft von HeidelbergCement auf jenes von Holcim.

Die kurze Liste der Verlierer wird von Logitech (-1,5%) und Vifor Pharma (- 0,7%) angeführt.

Im breiten Markt sind die Aktien des Derivate-Spezialisten Leonteq (+4,5%) gut gesucht. Der Titel erhält von einer Aufstufung durch die Zürcher Kantonalbank auf "Übergewichten" von "Marktgewichten" Auftrieb. Die Bank bemängelte in der Vergangenheit die Abhängigkeit von Leonteq vom eigenen Vertrieb. Mit den kürzlich verkündeten Partnerschaften mit Swissquote und der VP Bank ergäben sich aber Vertriebskapazitäten jenseits der Milliardenschwelle.

Börse - Hochstufung: ZKB erwartet bei dieser Finanz-Aktie starke Dividenden - Kurs zieht an https://t.co/qjzWujiNQN pic.twitter.com/2oCuFZISDo

— cash (@cashch) February 1, 2022

Im Fokus stehen aber insbesondere SIG Combibloc (-2,3%). Diese haben nach einem starken Start im Anschluss an die Verkündung erster Zahlen zum vergangenen Geschäftsjahr und einer Grossakquisition in den USA mittlerweile ins Minus gedreht. Den Analysten gefällt die Übernahme des Verpackungsherstellers Scholle IPN grundsätzlich. Sie bringe jedoch nicht nur Gutes, da sie die Margen kurzfristig verwässern dürfte, lautete ein etwas kritischerer Kommentar.

+++

10:30

Die UBS punktet bei Anlegern mit dem besten Ergebnis seit 15 Jahren. Die Titel der grössten Schweizer Bank ziehen in der Spitze um 7,5 Prozent an und klettern damit auf den höchsten Stand seit vier Jahren. "Wir finden die Ergebnisse des vierten Quartals 2021 stark", teilten die Analysten von Jefferies mit. Bei weiterhin guter Umsatzdynamik sei auch die Kostenkontrolle beeindruckend.

+++

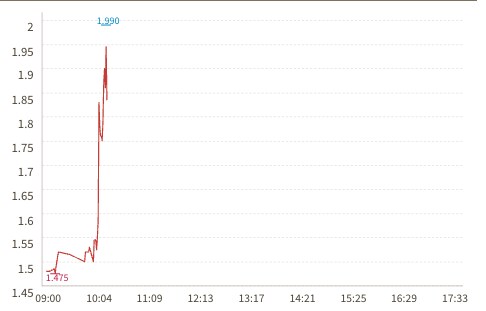

10:10

Am heutigen Dienstag hat Obseva Katja Buhrer zum Chief Strategy Officer und Mitglied des Executive Committee des Unternehmens mit Wirkung zum 1. Februar 2022 ernannt.

Aktie von Obseva im Tagesverlauf. Gegen 10 Uhr ging es steil nach oben. Grafik: cash.ch.

+++

09:10

Am Schweizer Aktienmarkt setzt sich am Dienstag die jüngste Erholungsbewegung fort. Der schwache Start ins Börsenjahr mit einem Minus des SMI im Januar von rund 5 Prozent endete am Schlusstag des Monats bereits mit einer positiven Note. Ob die Erholungsbewegung anhält, muss sich in den kommenden Tagen weisen. Am Berichtstag stehen die UBS-Aktien im Anschluss an das Ergebnis des Schlussquartals im Fokus.

Trotz einer zuletzt über den Erwartungen liegenden Teuerung in Deutschland scheint die Stimmung unter den Investoren eher wieder etwas positiver zu sein als zu Jahresbeginn. Die Credit Suisse etwa hält gemäss einem Tageskommentar an ihrer taktisch neutralen Haltung gegenüber Aktien fest. Sie geht allerdings davon aus, dass die Volatilität erhöht bleiben dürfte. Mittelfristig hätten aber Aktien weiterhin Aufwärtspotential, auch wenn die Gewinne geringer ausfallen dürften als über die vergangenen knapp zwei Jahre, heisst es im Investment Daily der Bank.

UBS zeigen sich mit einem Plus von 6 Prozent an der Spitze aller Blue Chips. Die Bank hat mit der Mehrheit der Kennzahlen trotz eines Abschreibers für den Prozess in Frankreich die Erwartungen übertroffen und will auch eine höhere Dividende auszahlen als vorhergesagt.

Grossbanken - Beeindruckendes Schlussquartal: UBS zeigt der Rivalin Credit Suisse, wie's geht https://t.co/G2YSznclX3 pic.twitter.com/vaaySwOCBs

— cash (@cashch) February 1, 2022

Im Sog von UBS ziehen auch CS (+1,6%) etwas deutlicher an. Ebenfalls stark zulegen können Holcim (+2,7%), Partners Group und Richemont (+2,1%).

Im Nebensegment steigen SIG Combibloc um 1,2 Prozent. Das Industrieunternehmen hat am Morgen mit der Übernahme der US-Firma Scholle IPN eine grössere Akquisition angekündigt und gleichzeitig erste Zahlen für das vergangene Geschäftsjahr vorgelegt.

Leonteq (+3,6% vorbörslich) ziehen ebenfalls deutlicher an als der Gesamtmarkt, nachdem die Zürcher Kantonalbank das Rating auf "Übergewichten" von "Marktgewichten" angehoben hat.

+++

08:10

Am Schweizer Markt zeichnet sich eine Fortsetzung der Erholung ab. Der SMI notiert laut vorbörslichen Daten der Bank Julius Bär 0,53 Prozent höher. Gestern hatte der Leitindex 1,01 Prozent zulegen können auf 12’226 Punkte.

Sämtliche SMI-Titel notieren vorbörslich höher. Die Aktien der UBS reagieren positiv auf die am Morgen publizierte Zahlen vorlage (+2,57%). Auch Credit Suisse (+1,1) gewinnt überdurchschnittlich.

Am breiten Markt legen SIG (+3,8%) zu. Der Verpackungshersteller hat eine grössere Acquisition angekündigt.

07:35

Am Dienstag wird der Dax Berechnungen von Banken und Brokerhäusern zufolge höher starten. Zum Wochenanfang hatte der deutsche Leitindex ein Prozent auf 15.471 Punkte zugelegt. Die jüngsten Kursrücksetzer hatten Schnäppchenjäger auf den Plan gerufen. Die bevorstehende Zinswende in den USA mache Anleger dennoch nach wie vor vorsichtig, konstatierten Börsianer.

"Die Investoren dürften noch eine Weile damit beschäftigt sein, die Folgen des bevorstehenden Zinserhöhungszyklus und einer Bilanzverkürzung der US-Notenbank für den Aktienmarkt abzuschätzen und entsprechend ihre Portfolios anzupassen", sagte Konstantin Oldenburger, Analyst beim Handelshaus CMC Markets. Bei den Einzelwerten stehen die Schweizer Grossbank UBS, sowie die Google-Mutter Alphabet, General Motors und PayPal im Vordergrund, die Zahlen zum Schlussquartal vorlegen. Die UBS fuhr dank des Börsenbooms 2021 das beste Ergebnis seit 15 Jahren ein. Der Baustoffkonzern HeidelbergCement überraschte am Vorabend mit einem Gewinnsprung.

Auch an den anderen europäischen Börsen zeichnet sich zum Handelsstart einer Fortsetzung der Erholung ab.

06:35

Am Schweizer Markt zeichnet sich weitere Kursgewinne ab. Der SMI notiert laut vorbörslichen Daten der IG Bank 0,38 Prozent höher. Gestern hatte der Leitindex 1,01 Prozent zulegen können auf 12’226 Punkte.

+++

06:00

Der japanische Nikkei kann um 0,31 Prozent zulegen auf 27’085 Zähler. Am Dienstag, den 1. Februar ist das Gros der asiatischen Börsen wegen der Feiertage um das chinesische Neujahrsfest geschlossen.

22:45

Die Jagd nach vermeintlichen Schnäppchen hat zum Monatsende die Kurse an der Wall Street weiter angetrieben. Wie schon am Freitag zogen auch zu Wochenbeginn die als besonders schwankungsanfällig und konjunktursensibel geltenden Technologiewerte deutlich an. In das positive Bild passte, dass sich das Geschäftsklima in der Region Chicago im Januar überraschend aufgehellt hat. "Das Gesamtbild für das Verarbeitende Gewerbe in den USA ist immer noch günstig, aber der Sektor ist dennoch anfällig für Störungen durch die Omikron-Welle des Coronavirus", schrieb am Montag Ian Shepherdson, Chefvolkswirt von Pantheon Macroeconomics.

Der technologielastige Auswahlindex Nasdaq 100 schnellte um 3,29 Prozent auf 14 930,05 Punkte in die Höhe. Der den breiten Markt abdeckende Index S&P 500 stieg um 1,89 Prozent auf 4515,55 Punkte.

Für den Leitindex Dow Jones Industrial ging es um 1,17 Punkte auf 35 131,86 Punkte nach oben. Auf Monatssicht ergibt sich aber ein Minus von 3,32 Prozent.

Die Lage an der US-Technologiebörse bleibe angespannt, sagte Kapitalmarktstratege Jürgen Molnar vom Handelshaus Robomarkets. "Der Fokus der Anleger in den kommenden Wochen dürfte weiter der Inflationsentwicklung gelten." Von ihr sei das Tempo des geldpolitischen Kurswechsels der US-Notenbank abhängig.

Nasdaq narrowly misses worst January ever as Wall Street gains https://t.co/aTHg8Kf41y pic.twitter.com/WB7qZhl0wb

— Reuters (@Reuters) January 31, 2022

An der Dow-Spitze zogen die Aktien von Boeing um rund fünf Prozent an. Qatar Airways und der Flugzeugbauer hatten einen Vertrag über den Kauf von bis zu 102 Maschinen unterzeichnet.

Ansonsten wurden einzelne Aktien stark durch Analystenstudien bewegt. So sprangen die Anteilscheine von Beyond Meat um gut 15 Prozent in die Höhe und profitierten damit von einem positiven Kommentar der britischen Grossbank Barclays. Der Experte Benjamin Theurer konstatierte beträchtliches Wachstumspotenzial in neuen Geschäftskanälen des Herstellers von Fleischersatz-Produkten.

Die Bank Citigroup sah bei den Aktien von Netflix und Spotify Einstiegsmöglichkeiten nach den jüngsten Kurseinbrüchen und empfahl beide zum Kauf. Im Gegensatz zu den meisten Unternehmen, die abobasierte Geschäftsmodelle besässen, seien die Papiere des Streaminganbieters und die des Audio-Streaming-Dienstes bereits günstig zu haben. Netflix verfüge zudem über Preissetzungsmacht und Spotify könne über Werbung seinen Gewinn steigern. Die Anteilscheine von Netflix zogen unter den besten Werten im S&P 500 um mehr als 11 Prozent an und die von Spotify kletterten um 13,5 Prozent nach oben.

Bei den Aktien von Tesla stand ein Plus von 10,7 Prozent zu Buche. Nach dem Kursrückgang seit Jahresbeginn ergebe sich nun auch hier eine attraktive Einstiegsmöglichkeit, schrieb Analyst Dan Levy von der schweizerischen Bank Credit Suisse. Der Experte verwies auf die sehr günstigen Fundamentaldaten der Papiere des Elektroautobauers. So erwartet der Fachmann sowohl weiteres Volumenwachstum als auch eine anhaltende Margenstärke.

+++

(cash/AWP/Reuters/Bloomberg)