18:20

Der Schweizer Aktienmarkt hat den Handel am Donnerstag vor allem dank fester Zykliker und Finanzwerte fester schlossen. Der SMI rückte bis Börsenschluss um 0,57 Prozent auf 11'157,56 Punkte vor. Gestartet war er noch mit leichten Abgaben. Der SLI, in dem die 30 wichtigsten Aktien enthalten sind und die Gewichtung der Schwergewichte stärker gekappt ist, gewann 0,80 Prozent auf 1716,18 und der breite SPI stieg 0,62 Prozent auf 14'288,10 Zähler. Bis auf die CS standen am Ende alle SLI-Werte im Plus. Keine Impulse kamen von den US-Börsen, die aufgrund des Thanksgiving-Feiertags geschlossen blieben.

Einen positiven Einfluss auf das Marktgeschehen übten Hinweise der US-Notenbank Fed auf ein möglicherweise langsameres Tempo im Zinserhöhungszyklus aus. In dem am Mittwochabend veröffentlichten Fed-Protokoll zur Zinssitzung von Anfang November geht hervor, dass sich der Rat einig sein soll, das Tempo der Zinsschritte zu verringern. Auch in dem am Donnerstag von der EZB vorgelegten Sitzungsprotokoll werden Rezessionssorgen thematisiert. Allerdings deutete darin vorerst kaum etwas auf einen baldigen Kurswechsel bezüglich einer strafferen Geldpolitik hin.

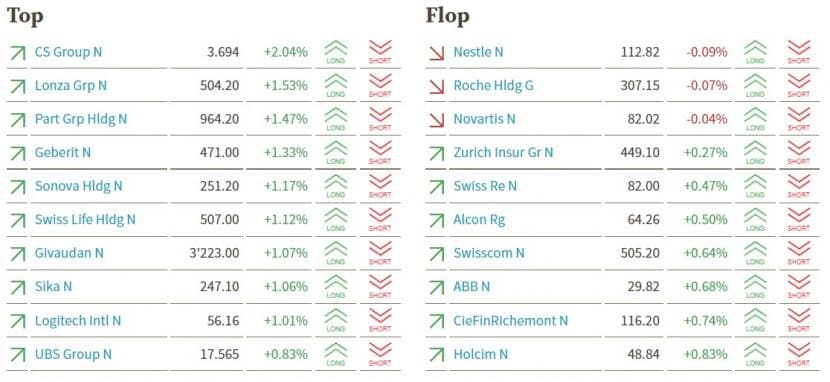

Unter die grössten SLI-Gewinner reihten sich mit Temenos (+4,2%), AMS Osram (+2,4%) und Logitech (+2,1%) Wachstumswerte aus dem Techsektor ein. Temenos hat noch einiges gutzumachen, schliesslich kosten die Titel trotz der Zugewinne nur rund halb so viel wie noch zu Jahresbeginn. Im Gegensatz zu den anderen Techwerten kamen die Papiere des Halbleiter-Zulieferers VAT (+0,2%) am Berichtstag kaum vom Fleck.

Auf dem Vormarsch waren auch einige weitere Zykliker wie die Aktien des Dentalimplantatherstellers Straumann (+2,3%), die von den Kaufempfehlungen aus den Häusern Jefferies und Stifel angetrieben wurden. Lonza (+2,3%), Schindler (PS: +1,9%) und Givaudan (+2,0%) rückten ebenfalls in grossen Schritten vor.

Gefragt waren zudem Finanzwerte, aber längst nicht alle. Zulegen konnten etwa Partners Group (+1,6%), Julius Bär (+1,2%) und Swiss Re (+1,1%). Aber auch UBS (+1,0%) gewannen gut dazu, während Credit Suisse (-1,9%) am Berichtstag nach hoffnungsvollem Beginn deutlich ins Minus zurückfielen. Am Vortag brachen die Papiere um gut 6 Prozent ein. Da hatte die angeschlagene Grossbank fürs Schlussquartal erneut einen Milliardenverlust in Aussicht gestellt und über grosse Abflüsse von Kundengeldern berichtet.

Credit Suisse verliert reiche Kundschaft in Asien an die UBS https://t.co/6YtotsppuM pic.twitter.com/sNQJ5j3jTq

— cash (@cashch) November 24, 2022

Ein deutlicheres Plus im SMI verhinderte nebst der CS die eher verhaltene Kursentwicklung bei den drei Schwergewichten: Immerhin schlossen Novartis (+0,1%), Nestlé (+0,2%) und Roche (GS: +0,4%) den Handel nach Einbussen während des Geschäfts doch noch mit Kursavancen ab.

Im breiten Markt wurden die Aktien des Elektrotechnikunternehmens Carlo Gavazzi (+7,6%) rege gekauft. Die Halbjahreszahlen seien stark ausgefallen, hiess es im Handel. Kurzzeitig notierte die Aktie gar prozentual zweistellig im Plus.

Carlo Gavazzi steigert Umsatz im Halbjahr kräftig https://t.co/EAXEa8nzBY pic.twitter.com/rjkRvH8O5k

— cash (@cashch) November 24, 2022

U-Blox (+2,2%) verhalf eine Kaufempfehlung durch Kepler Cheuvreux zum guten Kursanstieg. Zur Rose rückten um 5,3 vor, nachdem die Bank of America eine höhere Beteiligung an der Online-Apotheke gemeldet hatte.

Auf der Verliererseite standen die Aktien des Biotechunternehmens Kinarus (-6,1%) oder der indonesischen Pharmagruppe Achiko (-4,8%).

+++

18:00

Der Dax beendete den wegen geschlossener US-Börsen relativ impulsarmen und umsatzschwachen Handel mit einem Aufschlag von 0,78 Prozent auf 14'539,56 Punkte. Der MDax der mittelgrossen Werte legte am Donnerstag um 1,63 Prozent auf 26'054,93 Zähler zu. Auch europaweit wurden Gewinne verzeichnet. Der Eurozonen-Leitindex EuroStoxx 50 stieg um 0,39 Prozent auf 3961,99 Punkte. Ein ähnliches Plus verzeichnete der Cac 40 in Paris, während die Londoner Börse nur minimal zulegte.

In den USA wurde wegen des Thanksgiving-Feiertags nicht gehandelt. Am Abend zuvor jedoch hatten die US-Börsen von den Signalen aus dem Sitzungsprotokoll der US-Notenbank Fed Auftrieb erhalten. Aus dem Schriftstück ging hervor, dass die Währungshüter ihren Kampf gegen die hohe Inflation künftig mit geringerem Tempo führen dürften. Nachdem die Fed in ihrer Zinspolitik bisher vorgeprescht ist, hoffen Anleger auf eine Signalwirkung auch für Europa.

Immobilienwerte, die im bisherigen Jahresverlauf angesichts gestiegener Zinsen zu den grössten Verlierern gehörten, waren europaweit am Donnerstag die grössten Gewinner. Im Dax hatten Vonovia die Nase vorn und gewannen 5,7 Prozent. LEG führten den MDax mit einem Aufschlag von 6,8 Prozent an und profitierten auch von einer Hochstufung auf "Overweight" durch die US-Bank Morgan Stanley. Aroundtown stiegen um 4,8 Prozent und im SDax zogen Patrizia um 4,7 Prozent nach oben.

Zudem kamen die Expansionspläne des Spezialpharma-Unternehmens Medios gut am Markt an. Die Aktien setzten ihre Erholungsrally mit plus 6,3 Prozent fort. Die jüngst besonders schwankungsanfälligen Papiere des strauchelnden Versorgers Uniper sackten dagegen um fast 13 Prozent ab.

17:35

Der SMI gewinnt bis Handelsschluss in Zürich 0,57 Prozent auf 11'157,56 Punkte. Der SLI, in dem die 30 wichtigsten Aktien enthalten sind und die Gewichtung der Schwergewichte stärker gekappt ist, legt um 0,8 Prozent zu auf 1716,18 Punkte und der breite SPI steigt um 0,72 Prozent auf 14'302,80 Zähler.

+++

17:10

Die angespannte Corona-Lage in China hat die Ölpreise am Donnerstag erneut belastet. Am Nachmittag kostete ein Barrel (159 Liter) der Nordseesorte Brent 84,71 US-Dollar. Das waren 70 Cent weniger als am Vortag. Der Preis für ein Barrel der amerikanischen Sorte West Texas Intermediate (WTI) fiel um 33 Cent 77,36 Dollar.

Zum ausführlichen Bericht geht es hier.

+++

16:50

Der Euro hat am Donnerstag zugelegt und damit an die Kursgewinne der vergangenen Handelstage anknüpft. Allerdings konnte die Gemeinschaftswährung im Nachmittagshandel im Vergleich zu den Kursgewinnen vom Vortag nur noch leicht zulegen. Zuletzt wurde der Euro bei 1,0412 Dollar gehandelt und damit etwas höher als am Vorabend.

Zum ausführlichen Bericht geht es hier.

+++

15:25

Am US-Anleihemarkt findet am Donnerstag wegen des Feiertags "Thanksgiving" kein Kassahandel statt. Am Terminmarkt legten die Future-Kontrakte zu. Der Terminkontrakt für zehnjährige Anleihen (T-Note-Future) stieg um 0,36 Prozent auf 113,36 Punkte.

+++

15:10

Am US-Feiertag Thanksgiving treibt ein überraschend starkes Konjunktursignal aus Deutschland Europas Börsen an. Auch die Aussicht auf ein gemässigteres Zinstempo der amerikanischen Notenbank Fed stützte die Kurse. Der deutsche Leitindex Dax stand am Nachmittag 0,8 Prozent höher bei 14'540 Punkten, der EuroStoxx50 gewann 0,3 Prozent. Ohne die US-Börsen, die feiertagsbedingt geschlossen bleiben, fehlten den Märkten aber Impulse für grössere Kursgewinne.

Die Stimmung in den Chefetagen deutscher Firmen hellte sich im November überraschend deutlich auf. Der Ifo-Geschäftsklimaindex stieg auf 86,3 Zähler von revidiert 84,5 Punkten im Vormonat. Ökonomen hatten lediglich mit 85,0 Punkten gerechnet. "Die Unsicherheit über die Energieversorgung und damit die Produktionsbedingungen in den kommenden Monaten nimmt langsam ab, die Erwartungen der Unternehmen drücken wieder mehr Zuversicht aus", sagte Ulrich Kater, Chefvolkswirt der Dekabank.

Am Aktienmarkt ragten LEG Immobilien mit einem Plus von mehr als sechs Prozent heraus. Die Analysten von Morgan Stanley hatten die Bewertung für die Titel auf "Overweight" von "Equal-Weight" angehoben. Auch die Rivalen Vonovia und Aroundtown standen je rund fünf Prozent höher. In China hatte der Sektor haussiert, nachdem staatliche Banken den Immobilienentwicklern mit frischen Krediten unter die Arme greifen will.

In London brachen Dr.Martens um bis zu 29 Prozent auf 203 Pence ein und steuerten auf einen Rekord-Tagesverlust zu. Ein schleppendes Vorweihnachtsgeschäft, erhöhte Investitionen und der starke Dollar lasten auf der Gewinnentwicklung des britischen Kult-Schuhherstellers.

+++

13:55

Die Aktien des Maschinenbauers Klingelnberg gewinnen 1,5 Prozent auf 16,7 Franken, während der Gesamtmarkt gemessen am Swiss Performance Index (SPI) 0,6 Prozent höher steht.

Credit Suisse erhöht das Kursziel für Klingelnberg von 23 auf 25 Franken und belässt die Einstufung auf "Outperform". Das implizite Aufwärtspotenzial beträgt 50 Prozent.

Der Maschinenbauer habe ein solides Halbjahresergebnis ausgewiesen, schreibt Analyst Patrick Laager. Dieses habe seine Erwartungen bei Auftragseingang und Umsatz übertroffen. Das Unternehmen befinde sich damit nun wieder auf dem Wachstumspfad. Ausserdem sei überraschenderweise die Guidance bestätigt worden. Dies werte er angesichts des schwierigen Marktumfelds als sehr positiv, so der Analyst weiter. Vor diesem Hintergrund erhöhe er denn auch seine Gewinnschätzungen.

+++

13:25

Ausschlaggebend für die jüngste Dollar-Schwäche waren zuletzt schwache amerikanische Konjunkturdaten und Äusserungen aus der US-Notenbank Fed. Beides deutet darauf hin, dass die Währungshüter ihren Kampf gegen die hohe Inflation mit verringertem Tempo fortsetzen. Die Aussicht auf weniger starke Zinserhöhungen belastet den Dollar und beflügelt im Gegenzug andere Währungen wie den Euro.

Besser als erwartet ausgefallene Konjunkturdaten aus Deutschland stützten den Euro am Vormittag derweil nicht. Das Ifo-Geschäftsklima war im November stärker als erwartet gestiegen. "Die Rezession verliert ihren Schrecken", kommentierte Chefvolkswirt Ulrich Kater von der Dekabank die Umfrageergebnisse. Die Unsicherheit über die Energieversorgung und damit die Sorgen um die Produktionsbedingungen in den kommenden Monaten nehme ab. "Die Rezession mag mild bleiben, die langfristigen Herausforderungen für die deutschen Unternehmen sind es nicht", sagte Kater.

+++

Bekannter Charttechniker sieht Kurs der Tesla-Aktie in die Nähe von 100 Dollar fallen https://t.co/ORpCoxHfNy pic.twitter.com/kbQujHeaQa

— cash (@cashch) November 24, 2022

+++

Die Fed-Entscheider kamen Anfang des Monats zu dem Schluss, dass sie das Tempo der Zinserhöhungen bald drosseln sollten, um das Risiko einer übermäßigen Straffung zu verringern. Das geht aus dem Protokoll der Sitzung vom 1. und 2. November hervor. Nach vier Erhöhungen um 75 Basispunkte in Folge signalisiert dies eine Verlangsamung des Tempos auf 50 Basispunkte im Dezember. Erstmals sieht der Fed-Stab eine Wahrscheinlichkeit von fast 50% für eine US-Rezession 2023. Unverdrossen hat hingegen die Riksbank in ihrem Kampf gegen die hartnäckige Inflation heute die Zinsen um weitere 75 Basispunkte angehoben - trotz einer wahrscheinlichen Rezession. Der Leitzins liegt jetzt bei 2,5% und soll Anfang nächsten Jahres knapp 3% erreichen. Für die deutsche Wirtschaft gilt das Prinzip Hoffnung, wie Ifo-Daten zeigen.

+++

12:55

Die US-Aktienbörsen bleiben an diesem Donnerstag wegen des nordamerikanischen Erntedankfestes ("Thanksgiving") geschlossen. Am Freitag wird in New York dann am Shopping-Schnäppchentag "Black Friday" nur verkürzt gehandelt.

+++

11:25

Unterstützung erhalten die Börsen durch die US- Notenbank Fed. Wie aus dem Sitzungsprotokoll der letzten Sitzung vom Vorabend hervorgeht, ziehen die Währungshüter ein etwas langsameres Tempo bei den künftigen Zinserhöhungen in Betracht. Allerdings ist die Wall Street am heutigen Donnerstag wegen "Thanksgiving" geschlossen und zum morgigen Wochenschluss findet nur eine verkürzte Börsensitzung statt. Damit fehlten wichtige Impulse, heisst es im Handel einstimmig.

Nach dem Fed sei vor der EZB. Die Europäische Notenbank veröffentlicht im Tagesverlauf nämlich ihren Bericht über die letzte geldpolitische Sitzung. Investoren werden versuchen, weitere Hinweise darauf zu erhalten, wann eine ähnliche Drosselung beim Zinstempo auf dem alten Kontinent erfolgen könnte, kommentiert ein Händler. Als Stimmungsdämpfer sehen Marktteilnehmer allerdings die Covid-Situation in China. Dort stiegen die Infektionszahlen wieder und erneute Lockdowns seien möglich, so ein weiterer Börsianer. Ebenfalls von Interesse sei der nun beginnende Black Friday auf der anderen Seite der Welt. Die Erwartungen für den wichtigen US-Einzelhandel seien gross.

Gewaltige Rabatte vor Weihnachten: So absurd ist der Black Friday https://t.co/SDC1vdwFzc pic.twitter.com/cmv61kfIh7

— cash (@cashch) November 23, 2022

Unter den grössten Gewinnern sind mit AMS Osram, Temenos und auch Straumann vor allem die sogenannten Wachstumswerte zu finden. Die Aktien ziehen um bis zu 2,9 Prozent an. Die Aussicht auf einen langsamere Gangart bei den Zinsen sorgt bei diesen Papieren in der Regel für bessere Stimmung.

Auch der deutsche Ifo-Index sorge für eine insgesamt bessere Stimmung am Markt, heisst es. Im November hat sich der Stimmungsindikator unerwartet deutlich verbessert. Nach den zuletzt eher verunsichernden Nachrichten zur deutschen Wirtschaft schüre dies eine gewisse Hoffnung bei den Investoren.

Finanzwerte wie Partners Group, CS, Julius Bär, Swiss Life, UBS und Swiss Re sind mit Kursgewinnen von bis zu 1,8 Prozent ebenfalls im Spitzenfeld zu finden. Die Aktien der CS können sich so zumindest teilweise von den neuerlichen deutlichen Kursverlusten vom Vortrag in der Höhe von 6,1 Prozent erholen. Vor allem der massive Abfluss von Kundengeldern ist weiterhin ein grosses Thema: Innert weniger Wochen haben Kunden rund 84 Milliarden Franken abgezogen - das sei mehr als die UBS in der Finanzkrise während eines Jahres verloren hatte, wird JPMorgan-Analyst Kian Abouhossein in der "Financial Times" zitiert.

Neben Straumann stehen auch die Aktien von Lonza (+1,7 Prozent), Geberit (+1,4 Prozent) und Sonova (+1,2 Prozent) weiter oben auf den Einkaufslisten. Alle drei Werte zählen mit Abgaben seit Jahresbeginn von bis zu 38 Prozent zu den grossen Verlieren 2022 unter den Blue Chips und bieten damit ein gewisses Erholungspotenzial.

Zahlen wiederum hat am Morgen das Elektrotechnikunternehmen Carlo Gavazzi (+4,3 Prozent) geliefert. Die Halbjahreszahlen seien stark, heisst es am Markt. Kurzzeitig notierte die Aktie gar prozentual zweistellig im Plus. Bei Werten wie PSP (+2,1 Prozent), Edisun (+1,7 Prozent) oder auch den beiden Versicherern Helvetia (+0,5 Prozent) und Baloise (+0,5 Prozent) stützen Analystenkommentare die Titel.

Die rote Laterne halten am breiten Markt hingegen aktuell CI Com mit -26 Prozent ohne aktuelle News. Auch die Biotechaktien von Addex (-6,1 Prozent) neigen einmal mehr zur Schwäche. Um mehr als 2 Prozent geben zudem Werte wie Hochdorf, IVF Hartmann oder GAM nach.

+++

11:00

Die Aktien von Carlo Gavazzi gewinnen 4,3 Prozent auf 290 Franken. Kurzzeitig stieg der Titel um knapp 12 Prozent auf das neue Jahreshoch von 310 Franken. Die Performance seit Ende 2021 lag schon davor mit +1,1 Prozent entgegen dem negativen Gesamttrend knapp im positiven Bereich. Zum letzten Mal kosteten die Aktien im Jahr 2018 mehr als 300 Franken. Der Gesamtmarkt (SPI) steht 0,5 Prozent höher.

Das Unternehmen hat im ersten Halbjahr (per Ende September) den Umsatz vor allem dank einer starken Entwicklung in Europa bereinigt um Währungseffekte um beinahe einen Fünftel gesteigert. Das gleichzeitig die Kosten deutlich weniger schnell zunahmen, verbesserte sich die operative Gewinnmarge (EBIT) auf über 18 Prozent.

Carlo Gavazzi steigert Umsatz im Halbjahr kräftig https://t.co/EAXEa8nzBY pic.twitter.com/rjkRvH8O5k

— cash (@cashch) November 24, 2022

Carlo Gavazzi sei schwungvoll und mit einer guten Profitabilität ins Jahr gestartet, heisst es dazu in einem Kurzkommentar der Bank Mirabaud. Und für die Zürcher Kantonalbank haben sowohl der Umsatz als auch der operative Gewinn deutlich über den Erwartungen gelegen.

+++

10:40

Der Swiss Market Index (SMI) steigt 0,4 Prozent auf 11'135 Punkte. Angeführt wird der Schweizer Leitindex von der Credit Suisse (+2,0 Prozent). Dahinter folgen Lonza (+1,5 Prozent), Partners Group (+1,5 Prozent) und Geberit (+1,3 Prozent). In der Verlustzone befinden sich hingegen die Schwergewichte Nestlé (-0,1 Prozent), Roche (-0,1 Prozent) und Novartis (-0,0 Prozent).

SMI-Kurstableau (Quelle: cash.ch).

+++

10:00

Die Aktien von Edisun Power gewinnen 0,8 Prozent auf 120 Franken, während der Gesamtmarkt gemessen am Swiss Performance Index (SPI) 0,4 Prozent höher steht.

Mirabaud Securities nimmt die Abdeckung für Edisun Power mit der Einstufung "Buy" und einem Kursziel von 168 Franken auf. Das implizite Aufwärtspotenzial beträgt 40 Prozent.

Der Solarstromspezialist sollte nach Ansicht der Analysten von seiner starken Pipeline profitieren. Ihnen gefalle der Zeitpunkt der Übernahme von 17 Photovoltaik-Projekten im Dezember 2021 (noch vor dem Ausbruch des Ukraine- Konflikts), da sich viele grosse Unternehmen nun noch stärker auf die Dekarbonisierung ausrichteten und Edisun damit in der Lage sei, von diesem langfristigen Trend zu profitieren. Bei den aktuellen Strompreisen sei Solarenergie denn auch sehr attraktiv.

+++

09:40

Händler gehen auch für den weiteren Verlauf von einem eher impulsarmen Handel aus. In den USA bleibt die Börse am heutigen Donnerstag wegen "Thanksgiving" geschlossen und zum morgigen Wochenschluss findet nur eine verkürzte Börsensitzung statt. "Zahlreiche Investoren in den USA nutzen den Freitag als Brückentag und bleiben den Börsen daher fern", heisst es in einem Kommentar.

Als tendenziell stützend wird das Sitzungsprotokoll der US-Notenbank Fed vom Vorabend gesehen. So sei eine bedeutende Mehrheit der Teilnehmer der Ansicht, dass das Tempo bei den künftigen Leitzinserhöhungen verlangsamt werden könne. Damit hätten die Währungshüter das erhoffte Signal gegeben, kommentiert ein Händler. Allerdings könnte die gute Stimmung der vergangenen Wochen durch die Covid-Situation in China getrübt werden. "Die Infektionszahlen steigen wieder und Lockdowns sind möglich", so ein weiterer Börsianer. Ebenfalls von Interesse sei der nun beginnende Black Friday auf der anderen Seite der Welt. Die Erwartungen für den wichtigen US-Einzelhandel seien gross.

Finanzwerte wie Julius Bär (+1,8 Prozent), Swiss Life (+1,1 Prozent), UBS (+0,9 Prozent), CS (+2,5 Prozent), Swiss Re (+0,8 Prozent) und Zurich (+0,4 Prozent) sind dabei im Spitzenfeld zu finden. Die Aktien der CS können sich so zumindest teilweise von den neuerlichen deutlichen Kursverlusten vom Vortrag in der Höhe von 6,1 Prozent erholen.

Aktie der Credit Suisse steigt von rekordtiefem Schlusskurs https://t.co/RubYM2IW3C pic.twitter.com/eEJuMx3nTe

— cash (@cashch) November 24, 2022

Am Ende der Kurstafel geben Nestlé um 0,4 Prozent nach. Novartis, Roche und Alcon zählen mit Abgaben von bis zu 0,3 Prozent ebenfalls zu den Verlieren.

+++

09:15

Die Aktien der Credit Suisse gewinnen 0,9 Prozent auf 3,65 Franken, während der Gesamtmarkt gemessen am Swiss Market Index (SMI) 0,1 Prozent höher steht.

Die Aktien der Grossbank hatten sich am Vorabend mit einem Minus von 6,1 Prozent auf 3,62 Franken aus dem Handel verabschiedet - dem tiefsten Schlusskurs jemals. Die Aussicht auf einen weiteren Milliardenverlust auch im Schlussquartal und die Tatsache, dass die Kunden weiter Gelder abziehen, haben belastet.

Kunden ziehen bei Credit Suisse Milliarden ab - Kapitalerhöhung kommt https://t.co/gESqeX3gHl pic.twitter.com/iiTDnugZBN

— cash (@cashch) November 23, 2022

+++

Neue Kursziele und Ratings für Schweizer Aktien:

|

+++

09:05

Der Swiss Market Index (SMI) verliert 0,05 Prozent auf 11'089 Punkte.

Dabei sind die Vorgaben der Börsen aus Übersee grösstenteils freundlich. In den USA hat die Wall Street zur Wochenmitte im Plus geschlossen und auch in Asien überwiegen die Kursgewinne am Donnerstagmorgen.

Investoren befänden sich aktuell in einem Spannungsfeld zwischen dem Fed-Protokoll vom Vorabend und den steigenden Covid-Infektionen in China. Aus dem Protokoll geht hervor, dass eine deutliche Mehrheit der Fed-Politiker bei der letzten Sitzung der Meinung war, dass es "wahrscheinlich bald angemessen" sei, das Tempo der Zinserhöhungen zu verringern. In China wiederum machen sich die wirtschaftlichen Auswirkungen von erneuten Mobilitätseinschränkungen und Schliessungen in Reaktion auf die Corona-Lage verstärkt bemerkbar.

Corona-Fallzahlen in China steigen auf höchsten Wert des Jahres https://t.co/wdhvcQ0rpw pic.twitter.com/chiQjqbnDg

— cash (@cashch) November 24, 2022

+++

08:20

Die Ölpreise haben am Donnerstag an ihre Vortagsverluste angeknüpft. Am Morgen kostete ein Barrel (159 Liter) der Nordseesorte Brent 84,92 US-Dollar. Das waren 49 Cent weniger als am Vortag. Der Preis für ein Barrel der amerikanischen Sorte West Texas Intermediate (WTI) fiel um 37 Cent 77,57 Dollar.

Belastet werden die Rohölpreise seit einiger Zeit durch die angespannte Corona-Lage in China. Steigende Infektionszahlen und neue Todesfälle haben zu scharfen Gegenmassnahmen der politischen Führung geführt, die die Wirtschaft und die Energienachfrage belasten. Hinzu kommen schwächere Konjunkturdaten aus den USA, die zusammen mit China der weltgrösste Ölverbraucher sind.

Zunehmend in den Blick gerät am Ölmarkt der von der Europäischen Union (EU) geplante Preisdeckel für russisches Erdöl. Einem Bericht der Nachrichtenagentur Bloomberg zufolge könnte die Preisgrenze deutlich höher festgelegt werden als bisher erwartet. Dies würde die Bedeutung für den faktischen Handel verringern und das Risiko von Gegenmassnahmen seitens Russlands ein Stück weit senken, wie Analysten der US-Bank Goldman Sachs erklärten.

+++

08:10

Der Swiss Market Index (SMI) wird bei der Bank Julius Bär vorbörslich 0,09 Prozent höher geschätzt. Alle SMI-Titel bfeinden sich in der Gewinnzone. Das grösste Kursplus verzeichnet ABB (+0,14 Prozent).

VORBÖRSE SCHWEIZ:$SMI +0,09 Prozent$SMIM +0,16 Prozent

— cashInsider (@cashInsider) November 24, 2022

Sämtliche 20 Indexkomponenten leicht im Plus.$BCHN +1,1 Prozent (Kurszielerhöh.)$PSPN +0,6 Prozent (Aufstufung)$STMN +0,9 Prozent (Kaufempfehl.)

Übrige Aktienkurse gut gehalten gestellt.

Der breite Markt steht vorbörslich 0,16 Prozent höher. Das grösste Kursplus verzeichnet Burckhardt Compression (+1,1 Prozent). Dahinter folgt Straumann (+0,9 Prozent).

+++

07:10

Am Donnerstag wird der Dax Berechnungen von Banken und Brokerhäusern zufolge höher starten. Am Mittwoch war er kaum verändert bei 14'427 Punkten aus dem Handel gegangen.

Die am Abend (MEZ) vorgelegten Protokolle der jüngsten Zinssitzung der US-Notenbank bestätigten weitgehend die Erwartungshaltung der Anleger auf eine langamere Gangart der Fed. Händler setzen nach den jüngsten XXL-Schritten auf eine Zinserhöhung um 50 Basispunkte bei der nächsten Sitzung der Zentralbank im Dezember.

Am Donnerstag wird die Europäische Zentralbank ihre Mitschriften der jüngsten Sitzung veröffentlichten. Im Fokus der Anleger steht zudem der vom Ifo-Institut ermittelte Geschäftsklimaindex für November. Von Reuters befragte Experten erwarten, dass das Barometer steigt – und zwar von 84,3 auf 85,0 Punkte. Zuletzt hatten sich vor allem die Erwartungen der Unternehmen angesichts von Lieferketten-Problemen und Energiepreis-Anstiegen verdüstert. Von den amerikanischen Börsen gibt es am Donnerstag keine Impulse. Dort bleiben die Märkte wegen des Feiertages Thanksgiving geschlossen.

EZB-Währungshüter Centeno für schwächere Zinsschritte https://t.co/6Ta8jjjrCE pic.twitter.com/F5Ijs9jGOC

— cash (@cashch) November 24, 2022

+++

06:15

Der Swiss Market Index (SMI) steht vorbörslich gemäss der IG Bank um 0,05 Prozent höher.

Die Volatilität am Schweizer Aktienmarkt ist durchschnittlich. Gemessen am Volatilitätsindex VSMI wird sich der SMI am (heutigen) Donnerstag in einer Schwankungsbreite von 0,73 Prozent bewegen. Dies entspricht +/- 82 Punkten gegenüber dem letzten Schlusskurs von 11'094,46 Punkten. Der VSMI ist am Mittwoch um 3,3 Prozent auf 14,05 Punkte gesunken.

Die Vorgaben aus den USA sind wie mehrheitlich an den vergangenen Tagen positiv, allerdings hat der Dow Jones lediglich moderat angezogen. Die Publikation des Protokolls der letzten Sitzung der US-Notenbank wirkte stützend, denn die Mehrheit der Fed-Mitglieder sprach sich für künftig behutsamere Zinsschritte aus.

US-Notenbank Fed signalisiert künftig kleinere Zinsschritte https://t.co/0dGxtP4qli pic.twitter.com/BSkRHFuvve

— cash (@cashch) November 24, 2022

Wie an den vergangenen Tagen ist die Wahrscheinlichkeit gross, dass der Handelstag in der Schweiz erneut eher ruhig verlaufen wird, zumal die amerikanischen Börsen wegen dem Feiertag "Thanksgiving" geschlossen bleiben und auch am Freitag nur reduziert geöffnet sind.

+++

05:50

Der 225 Werte umfassende Nikkei-Index liegt 1,1 Prozent höher bei 28'422 Punkten. Der breiter gefasste Topix-Index steigt um 1,3 Prozent und liegt bei 2021 Punkten.

Die Märkte in Japan folgen am Donnerstag dem Kursverlauf der Wall Street ins Plus. Signale, dass die US-Notenbank Fed das Tempo der Zinserhöhungen verlangsamen könnte, beflügelten die Kauflaune der Anleger. "Alles in allem geht aus den Fed-Protokollen hervor, dass die Teilnehmer des FOMC entschlossen sind, den Leitzins angesichts eines sehr angespannten Arbeitsmarktes und einer unannehmbar hohen Inflation weiter anzuheben", sagten Analysten von Barclays. "Das Protokoll zeigt jedoch auch, dass die Mitglieder der FOMC in Bezug auf den Leitzins abweichende Meinungen vertreten und dass Unsicherheit über den Leitzins besteht."

Rekordinfektionen in China schüren hingegen weiter Sorgen um die Auswirkungen der Corona-Beschränkungen auf die Wirtschaft. Die Volksrepublik verzeichnete die höchste Zahl an Ansteckungen binnen 24 Stunden seit Ausbruch der Pandemie. Die Börse in Shanghai liegt 0,1 Prozent im Minus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen verliert 0,3 Prozent.

+++

05:45

Im asiatischen Devisenhandel verlor der Dollar 0,6 Prozent auf 138,80 Yen und gab 0,3 Prozent auf 7,1365 Yuan nach. Zur Schweizer Währung notierte er 0,3 Prozent niedriger bei 0,9393 Franken. Parallel dazu stieg der Euro um 0,4 Prozent auf 1,0437 Dollar und zog um 0,1 Prozent auf 0,9806 Franken an. Das Pfund Sterling gewann 0,3 Prozent auf 1,2089 Dollar.

+++

00:00

Der gute Lauf an den US-Börsen vom Vortag hat sich am Mittwoch fortgesetzt. Dafür sorgten Aussagen aus dem Protokoll der jüngsten Notenbanksitzung. Die Mehrheit der Fed-Mitglieder sprach sich für künftig behutsamere Zinsschritte aus. Vor der Veröffentlichung des Protokolls waren die Anleger zeitweise nervös geworden und hatten Gewinne eingestrichen.

Der Dow Jones Industrial geht nun mit einem Aufschlag von 0,3 Prozent auf 34'194,06 Punkte in den Thanksgiving-Feiertag am Donnerstag, bevor dann am Freitag ein verkürzter Handelstag für die US-Börsen ansteht. Der S&P 500 gewann 0,6 Prozent auf 4027,26 Zähler und der überwiegend mit Technologieaktien bestückte Nasdaq 100 rückte um 1,0 Prozent auf 11'838,72 Punkte vor.

Aktuelle Wirtschaftsdaten fielen gemischt aus. Im Fokus standen hier vor allem die Einkaufsmanagerindizes für die Industrie und den Dienstleistungssektor im November, die die Forderung nach einem sachteren geldpolitischen Straffungskurs der Fed unterfütterten.

"Der Einkaufsmanagerindex (PMI) für die USA liegt jetzt unter demjenigen der Eurozone", gab Volkswirt Thomas Gitzel von der VP Bank zu Bedenken. Das sei insbesondere vor dem Hintergrund des Ukraine-Krieges und den stark gestiegenen Energiepreisen in Europa "erstaunlich". Die Zinserhöhungen der Notenbank Fed um mehr als drei Prozentpunkte würden anscheinend zunehmend zu einer grossen wirtschaftlichen Belastung, konstatierte er.

Unternehmensseitig gab es weitere Geschäftsberichte und Ausblicke von Nachzüglern der Berichtssaison, so etwa von HP Inc, Deere & Co, Nordstrom oder auch Autodesk. Nachdem das vierte Geschäftsquartal des Computer- und Druckerherstellers HP wegen einer sinkenden PC-Nachfrage nicht den Erwartungen entsprach, sollen in den kommenden drei Jahren 4000 bis 6000 Jobs abgebaut werden. Die HP-Aktie legte um 1,8 Prozent zu.

US-Kartellbehörde erwägt Klage gegen Microsoft-Übernahme von Activision https://t.co/ZEhDDoIRJK pic.twitter.com/IGZ7nMaTJ9

— cash (@cashch) November 24, 2022

Die Kaufhauskette Nordstrom senkte ihre Gewinnprognose. Der CAD-Software-Spezialist Autodesk kappte die seine für die in Rechnung gestellten Umsätze (Billings). Beide Papiere sackten in der Folge ab: Nordstrom um 4,2 Prozent und Autodesk um 5,7 Prozent. Der Traktorenhersteller Deere überzeugte dagegen mit seinem Quartalsgewinn, was zu einem Kursplus von 5,0 Prozent führte.

Das Hauptaugenmerk galt jedoch dem englischen Fussball-Club Manchester United . Die Papiere (ADR) des in New York notierten Unternehmens machten einen weiteren Kurssprung um nun 25,8 Prozent auf 18,80 US-Dollar und haben damit binnen zwei Tagen 44 Prozent hinzugewonnen. Kurz nachdem die Trennung von Superstar Cristiano Ronaldo für Aufsehen gesorgt hatte, wurde nun bekannt, dass die Eigentümerfamilie von ManU über einen Verkauf des Clubs nachdenkt. Generell würden alle strategischen Alternativen in Betracht gezogen, hiess es.

(cash/AWP/Reuters/Bloomberg)