18:35

Der Leitindex SMI sank am Dienstag um0,76 Prozent auf11’077.81 Punkten. Die Aktien der krisengeplagten Grossbank Credit Suisse fielen zeitweise um fast fünf Prozent auf ein neues Rekordtief von 2,87 Franken und waren das Schlusslicht unter den europäischen Finanzdienstleistungswerten. Binnen Wochenfrist hat Credit Suisse an der Börse rund ein Fünftel an Wert verloren. Treiber des jüngsten Einbruches waren neben der Gewinnwarnung vom vergangenen Mittwoch auch technische Aspekte der laufenden Kapitalerhöhung. Die Anrechte, mit denen die Aktionäre neue Titel zu einem Abschlag kaufen können, büssten nahezu ein Drittel ein.

Die Nestle-Aktien sanken um 1,97 Prozent und trugen damit massgeblich zum SMI-Minus bei. Zwar erhöhte der Lebensmittel-Weltmarktführer seine Umsatzprognose einmal mehr, stellt allerdings auch die Allergie-Behandlung Palforzia auf den Prüfstand, weil sich die Verkaufshoffnung des 2,6 Milliarden Dollar teuren Zukaufs nicht erfüllt haben. Die Anteile von Roche - ebenfalls ein SMI-Riese - verloren 1,01 Prozent. Der Pharmakonzern zieht das Medikament Tecentriq in den USA mangels Wirksamkeit zur Behandlung einer Form von Blasenkrebs freiwillig vom Markt zurück

Barclays rechnet im kommenden Frühjahr mit der einen oder anderen Dividendenenttäuschung. Die Briten sagen, mit welchen Aktien man auf Nummer Sicher geht. Der @cashInsider mit den Einzelheiten. $SMI $SOON $SONVY $LOGN $LOGI #Dividenden https://t.co/PSKTkFEype

— cashInsider (@cashInsider) November 29, 2022

Zum ausführlichen Bericht geht es hier.

+++

17:05

Auch zum Franken legte die Gemeinschaftswährung am Dienstag insgesamt leicht zu. Das Währungspaar notiert bei 0,9853 nach 0,9828 am Morgen, jedoch unverändert gegenüber dem Mittagsgeschäft. Auch der Dollar legte zur Schweizer Währung am Dienstag etwas zu und passierte im Verlauf des Nachmittags die 0,95-Marke. Derzeit kostet der Greenback 0,9509 Franken.

+++

16:15

Der Dow-Jones-Index der Standardwerte eröffnete am Dienstag 0,2 Prozent tiefer bei 33'785 Punkten, und der breiter gefasste S&P 500 sowie der Index der Technologiebörse Nasdaq lagen kaum verändert bei 3962 beziehungsweise 11.051 Zählern.

"Die Proteste der letzten Tage aufgrund der Rekordzahlen bei den Covid-Fällen und der Verschärfung der Restriktionen hätten in beide Richtungen gehen können, was die Anleger am Montag extrem beunruhigt hat", sagte Craig Erlam, Marktanalyst beim Handelshaus Oanda. Die Reaktion der chinesischen Regierung habe zwar Hoffnungen auf eine Lockerung ihrer strengen Corona-Politik geweckt, aber "der Weg von Null-Covid zu Null-Beschränkungen wird lang und voller Schlaglöcher und Hürden sein."

Bei den Einzelwerten punktete der amerikanische Öl- und Gaskonzern ConocoPhillips mit dem Deal mit Qatar Energy zur Lieferung von jährlich zwei Millionen Tonnen Flüssiggas (LNG) aus Katar nach Deutschland. Die Titel stiegen um 2,1 Prozent an. Auch US-notierte chinesische Aktien wie Alibaba, Baidu, JD.Com und Pinduoduo legten zwischen 5,5 und 8,1 Prozent zu, nachdem Peking eine Lockerung der Finanzierungsbedingungen für Immobilienentwickler ankündigte.

+++

15:35

+++

14:40

Der Broker IG taxiert den US-Leitindex Dow Jones Industrial mit 33'837 Zählern nur wenige Punkte unter dem Vortagesschluss. Der technologielastige Nasdaq 100 wird etwas fester erwartet.

Am Markt kursierten Spekulationen, dass die jüngsten Unruhen in China wegen strikter Corona-Beschränkungen die chinesische Staatsführung dazu veranlassen könnte, ihre Null-Covid-Politik schneller zu lockern. Dafür will China wohl Impfungen von Älteren stärker vorantreiben. Am Vortag hatten die Proteste in China Sorgen vor einem weiteren wirtschaftlichen Rückschlag und Produktionsunterbrechungen in multinational ausgerichteten Fabriken geschürt.

In den Blick rückt allmählich auch die für Mittwoch vorgesehene Rede von US-Notenbank-Chef Jerome Powell. Möglicherweise könnten die Erwartungen an eine entspanntere Geldpolitik nicht in dem Masse erfüllt werden, wie es die optimistischsten Annahmen aktuell suggerierten, warnte Analyst Jochen Stanzl vom Broker CMC Marktes.

Hinterlegungsscheine (ADRs) von in New York notierten chinesischen Aktien wie jene der Internethändler Alibaba Group und JD.com reagierten mit hohen vorbörslichen Aufschlägen von bis zu sieben Prozent auf die Signale aus China.

Die Titel des Logistikers UPS profitierten mit plus 1,7 Prozent im vorbörslichen Handel von einer frischen Kaufempfehlung der Deutschen Bank.

Auf eine für das laufende Jahr leicht erhöhte Umsatzprognose von UnitedHealth reagierten die Anteile des US-Krankenversicherers indes kaum.

UnitedHealth rechnet mit etwas mehr Umsatz und gibt Ausblick auf 2023 https://t.co/X18fnQMXRB pic.twitter.com/8iKEkEO1Ll

— cash (@cashch) November 29, 2022

Chemours rutschten um 7,7 Prozent ab. Das Jahresergebnis des Chemiekonzerns könnte die Erwartungen verfehlen, hiess es.

+++

14:30

Die Aktien der krisengeplagten Grossbank Credit Suisse setzen ihre Talfahrt am Dienstag fort. Im Morgenhandel sackten die Titel um rund vier Prozent auf das neue Rekordtief von 2,87 Franken ab. Credit Suisse waren damit Schlusslicht unter den Werten im europäischen Finanzdienstleistungs-Index. Im Vergleich zum Schlusskurs von 3,65 Franken am Dienstag vor einer Woche summiert sich das Minus damit auf rund ein Fünftel.

Treiber des jüngsten Einbruches war neben der Gewinnwarnung vom vergangenen Mittwoch auch ein technischer Aspekt der Kapitalerhöhung. So wurde die Aktie am Montag erstmals ohne das Anrecht gehandelt, mit dem die bestehenden Eigner neue Titel zu einem Abschlag kaufen können. Die Anrechte büssten am Dienstag einen Viertel ihres Werts ein.

Nur ein Teil des Wertverlustes der Aktien in den vergangenen Tagen lassen sich indes mit der Kapitalerhöhung erklären, erklärte Daniel Bosshard, Analyst der Luzerner Kantonalbank. "Der Schluss liegt nahe, dass es sich um ein weiteres Misstrauensvotum des Marktes gegenüber der Grossbank handelt." Der Abfluss von Kundengeldern führe in der Zukunft zu tieferen Gebühreneinnahmen, sodass der Weg zurück in die Gewinnzone steiniger werde. Die Preise für Kreditausfallversicherungen für Credit-Suisse-Schuldpapiere, sogenannte Credit Default Swaps (CDS), stiegen Daten von S&P Market Intelligence auf einen neuen Höchststand von 403 Basispunkten.

+++

14:25

China hat angekündigt, die Impfung von Senioren zu intensivieren - ein Schritt, der als entscheidend für die Wiederbelebung der Wirtschaft angesehen wird. Impfverpflichtungen wurden bislang nicht kommuniziert. "Wir erwarten nicht, dass die chinesische Politik öffentlich von der Null-Covid-Haltung abrücken wird, aber wir könnten eine gewisse Lockerung der Politik im privaten Bereich und in bestimmten Gebieten sehen", schrieb Jefferies-Analyst Mohit Kumar.

China will nach Protesten gegen Corona-Politik verstärkt impfen https://t.co/REHcU66ttb pic.twitter.com/5UMQkAxvH2

— cash (@cashch) November 29, 2022

Nach den Protesten vom Wochenende schlagen die Gesundheitsbehörden versöhnliche Töne an. Die Unruhen seien nicht auf die Kontrollen selbst zurückzuführen, sondern deren übermässig strenge Auslegung, willkürliche Lockdowns und Ignoranz gegenüber Anfragen aus der Bevölkerung, hiess es. VW ist unter den Firmen, die massnahmenbedingt ihre Produktion stoppen mussten.

+++

13:25

Twitter-Chef Elon Musk nimmt öffentlich einen Gegner ins Visier, dem er vorwirft, seinem Unternehmen schaden zu wollen: Apple Der Milliardär griff den iPhone-Hersteller am Montag mit einer Reihe von Tweets an, in denen er behauptete, das Unternehmen habe seine Werbung auf Twitter zurückgefahren und damit gedroht, das soziale Netzwerk aus seinem App Store zu werfen. Er fragte, ob Apple, das 1984 in einem legendären Werbevideo der Uniformität und dem Totalitarismus den Kampf erklärte, die freie Meinungsäusserung hasse.

Elon Musk greift Apple mit Tweet-Serie an https://t.co/Xs5jX5huoM pic.twitter.com/5GbpyPKbiX

— cash (@cashch) November 29, 2022

Mit einem Werbebudget von über 100 Millionen Dollar jährlich war Apple bislang einer der wichtigsten Werbekunden des sozialen Netzwerks, wie zu hören ist. Mit seinem App Store kontrolliert Apple den Zugang zu mehr als 1,5 Milliarden Geräten auf der ganzen Welt. Aber Musk hat nicht nur Millionen Fans, die er mobilisieren kann, er hat auch bereits angedroht, ein Smartphone zu entwickeln, das Zugang zu Twitter bietet, falls Apple und Google die App verbieten. “Tesla phone” trendete gestern bereits auf Twitter.

+++

13:05

Die Termingeschäfte deuten auf eine positive Eröffnung der US-Börsen hin:

+++

11:30

Mit dem Ende der Berichtssaison rücken Konjunkturdaten wieder verstärkt in den Fokus der Investoren. So wächst etwa die Schweizer Wirtschaft nur noch langsam. Zwar wird noch immer viel konsumiert, doch die Entwicklung auf dem Bau und in der Industrie dämpft. Im weiteren Verlauf dann stehen Inflationsdaten aus Deutschland als erste Vorboten für die am morgigen Mittwoch anstehenden Preisdaten aus der Eurozone an. Von ihnen erhoffen sich Anleger Aufschluss über die weitere Zinspolitik der EZB.

Inflation in Deutschland auf dem Rückmarsch - In einigen Bundesländern unter 10 Prozent https://t.co/L0lesOSEYf pic.twitter.com/axZHDNEoWa

— cash (@cashch) November 29, 2022

Auch die US-Notenbank Fed steht mit einer für den morgigen Mittwoch erwarteten Rede von Fed-Chef Jerome Powell im Zentrum. Er könnte darin die Erwartungen über eine entspanntere Geldpolitik nicht in dem Masse erfüllen, wie es die optimistischsten Erwartungen aktuell suggerieren. Darüber hinaus sorgt die Corona-Lage in China weiterhin für Gesprächsstoff. So wurde zuletzt bekannt, dass die Impfkampagne für ältere Menschen vorangetrieben werden soll. Eine Abkehr von den strikten Massnahmen gegen Covid stellte die Gesundheitskommission derweil nicht in Aussicht. Sie forderte lediglich dazu auf, bereits zuvor angekündigte Anpassungen "schnell und gründlich" umzusetzen. Allerdings soll auf "die falsche Praxis zusätzlicher Massnahmen" verzichtet werden, hiess es. In den letzten Tagen hatten die Proteste gegen die strikte Corona-Politik Unruhe in die Märkte gebracht.

Erneut tragen die Aktien der Credit Suisse mit -2,8 Prozent auf 2,927 Franken die rote Laterne. Sie bewegen sich damit erneut auf Rekordtief. Am gestrigen Montag waren die Papiere erstmals in ihrer Geschichte unter die 3-Franken-Marke gefallen. Seit dem gestrigen Wochenauftakt werden die Titel ohne Bezugsrechte für die neuen Aktien aus der Kapitalerhöhung gehandelt. Die separat an der SIX kotierten Bezugsrechte, die zum Kauf der neuen Aktien berechtigen, kosten aktuell nur noch 0,107 Franken, was einem Rückgang von 26 Prozent entspricht.

Offenbar wollen zahlreiche Anleger bei der Kapitalerhöhung nicht mehr mitmachen und verkaufen ihre Bezugsrechte. Laut Beobachtern setzt die Verkaufswelle bei den Bezugsrechten ihrerseits nun auch den Kurs der Credit Suisse-Aktien selbst unter Druck. Zudem ziehen auch die Preise für die Kreditausfallversicherungen für CS-Papiere wieder an. Diese sogenannten Credit Default Swaps (CDS) gelten als Fiebermesser der Finanzmärkte.

Weit oben auf den Verkaufslisten sind zudem die Aktien von Givaudan, Kühne+Nagel, Temenos und Straumann zu finden, die sich allesamt verbilligen. Alle vier hatten in den letzten Tagen etwas zulegen können, so dass sie tendenziell zu Gewinnmitnahmen verleiten könnten.

Mit einem Minus von 0,2 Prozent sind auch Nestlé-Aktien auf der Verliererliste. Dabei hat der Nahrungsmittelkonzern am Morgen ein Geschäftsupdate gegeben. Er strebt demnach in den kommenden Jahren weiteres Wachstum an und hat sich dazu neue Ziele gesetzt. Dabei soll auch die operative Marge auf hohem Niveau gehalten werden. Kritisch wird dagegen die Nachricht gewertet, dass das 2020 übernommene Erdnussallergiemittel Palforzia überprüft werde.

In den hinteren Reihen gewinnen Feintool (+1,7 Prozent) hinzu, nachdem der Metallverarbeiter einen neuen Grosskunden gewonnen hat.

Feintool gewinnt europäischen Autobauer als Grosskunden https://t.co/J0Oo4hskoG pic.twitter.com/ad1qcg5Ld6

— cash (@cashch) November 29, 2022

+++

10:55

Die Aktien der Grossbank Credit Suisse sacken mit einem Minus von 3,7 Prozent auf ein neues Rekordtief bei 2,9 Franken ab. Auch die CS-Bezugsrechte verlieren im Handel weiter - derzeit stehen diese noch bei 11,1 Rappen (-23 Prozent). Der Gesamtmarkt gemessen am Swiss Market Index (SMI) steht 0,3 Prozent tiefer bei 11'130 Punkten.

+++

10:35

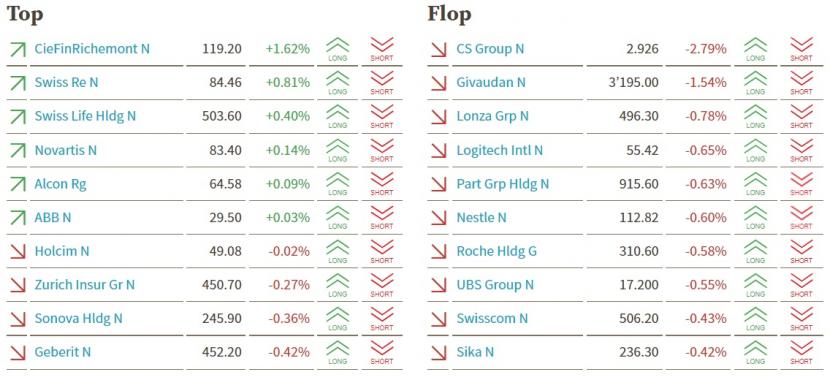

Der Swiss Market Index (SMI) verliert 0,3 Prozent auf 11'129 Punkte. Nur sechs Titel verzeichnen ein Kursplus, wobei Richemont (+1,6 Prozent) am deutlichsten zulegt. Grösster Verlierer sind hingegen die Aktien der Grossbank Credit Suisse (-2,8 Prozent). Doch auch die Index-Schwergewichte Nestlé und Roche (beide -0,6 Prozent) geben deutlich nach.

SMI-Kurstableau (Quelle: cash.ch).

+++

10:15

Die Aktien der Logistik-Gruppe Kardex verlieren 1,4 Prozent auf 153 Franken, während der Gesamtmarkt gemessen am Swiss Performance Index (SPI) 0,4 Prozent auf 14'209 Zähler.

Die Kurszielanpassung spiegle seine weniger optimistischen mittelfristigen Schätzungen wider, schreibt Analyst Sebastian Vogel. Ein Grossteil der Nachfrage der Lagerlogistik-Gruppe dürfte von allgemeinen makroökonomischen Trends beeinflusst werden. Auch berücksichtige er stärkeren Gegenwind bei den Energie- und Arbeitskosten in den kommenden Jahren. Dennoch erwarte er ein durchschnittliches organisches Umsatzwachstum von rund 5 Prozent pro Jahr, so der Analyst weiter. Seine EBIT- Prognose für 2022 belässt er unverändert, senkt aber diejenige für die beiden Folgejahre um 4 bzw. drei Prozent. Im weiteren rechne er damit, dass die EBIT- Marge den Spitzenwert des Jahres 2021 erst im Jahr 2027 erreichen wird.

+++

Credit Suisse bleibt im Abwärtssog - Die europäische Konkurrenz zieht davon https://t.co/ksh3elVNPo pic.twitter.com/9uc9moICvv

— cash (@cashch) November 29, 2022

+++

09:45

Eines der treibenden Themen bleibt dabei die Covid-19-Lage in China. Immerhin hatte die Protestwelle in China den Anlegern zum Wochenstart einen passenden Vorwand für Gewinnmitnahmen geliefert, meint ein Händler. "Die Situation im Reich der Mitte erzeugt Unsicherheit darüber, wie die Regierung in Peking auf die Unzufriedenheit der Bevölkerung mit der Null-Covid-Politik reagieren wird." Am Morgen machten Gerüchte die Runde, dass die jüngsten öffentlichen Unruhen zu einer früheren Lockerung der Covid-19-Beschränkungen führen könnten.

Mit dem Ende der Berichtssaison rücken nun Konjunkturdaten wieder ins Zentrum des Marktgeschehens. So ist die Wirtschaft hierzulande im dritten Quartal nur noch leicht gewachsen und lag mit 0,5 Prozent am unteren Rand der durchschnittlichen Erwartungen. Im weiteren Verlauf stehen dann Inflationsdaten aus Deutschland und Spanien auf der Agenda, bevor am morgigen Mittwoch Konsumentenpreisindex für die gesamte Eurozone folgt. "Wenn die Teuerungsraten nicht den Rückwärtsgang einlegen, wird die Europäische Zentralbank selbst einem möglicherweise entspannteren Kurs des Fed nicht folgen können", unkt ein Händler. Als entsprechend wichtig wird denn auch die ebenfalls für Mittwoch erwartete Rede von US-Notenbankchef Powell eingestuft. Er könnte darin die Erwartungen über eine entspanntere Geldpolitik nicht in dem Masse erfüllen, wie es die optimistischsten Erwartungen aktuell suggerieren.

Mit seinem Geschäftsupdate macht der Nahrungsmittelkonzern Nestlé (-1,0 Prozent) von sich reden. Der Konzern strebt in den kommenden Jahren weiteres Wachstum an und hat sich dazu neue Ziele gesetzt. Dabei soll auch die operative Marge auf hohem Niveau gehalten werden.

+++

Diese acht Ratschläge zur Altersvorsorge sollten auch junge Leute kennen https://t.co/RYRHfGn4BM pic.twitter.com/VcX7kLB43O

— cash (@cashch) November 28, 2022

+++

09:05

Der Swiss Market Index (SMI) gewinnt 0,04 Prozent hinzu auf 11'166 Punkte.

Händler heben die uneinheitlichen Vorgaben aus Übersee hervor. Während die Wall Street mit deutlichen Abgaben in die Woche gestartet ist, ziehen die Kurse in Asien am Dienstag zum Teil deutlich an. Vor allem die Entwicklungen in China stehen derzeit verstärkt im Fokus der Anleger.

Nachdem es dort in den vergangenen Tagen wegen der strikten Massnahmen der Null-Covid-Politik zu den grössten Demonstrationen seit Jahrzehnten gekommen ist, berichten nun lokale Medien, dass der chinesische Staatsrat eine Pressekonferenz zu den Covid-Massnahmen abhalten werde. Auch ist die Zahl der täglichen Infektionen erstmals seit mehr als einer Woche gesunken. Dennoch bleibe die Frage, wie stark sich diese Teilschliessungen in einer wachsenden Zahl von Städten auf die Wirtschaft auswirkten, sind sich Börsianer einig. Mit den zahlreichen erwarteten Konjunkturdaten in den kommenden Tagen rückt auch die Zentralbankpolitik wieder verstärkt in den Fokus der Investoren. Hierzulande wird das BIP veröffentlicht und aus Deutschland werden Inflationsdaten erwartet, die das Marktgeschehen beeinflussen könnten.

Mit seinem Geschäftsupdate macht der Nahrungsmittelkonzern Nestlé (-0,4 Prozent) von sich reden. Der Konzern strebt in den kommenden Jahren weiteres Wachstum an und hat sich dazu neue Ziele gesetzt. Dabei soll auch die operative Marge auf hohem Niveau gehalten werden. Analysten äussern sich in ihren ersten Kommentaren durchaus wohlwollend über die Aussagen.

Nestlé strebt in den kommenden Jahren weiteres Wachstum an https://t.co/LemaTG2Ir9 pic.twitter.com/K3hd6QwkNv

— cash (@cashch) November 29, 2022

Die grössten Kursavancen erzielen derweil die Aktien des Luxusgüterkonzerns Richemont, die um 1,9 Prozent zulegen. Auch Konkurrent Swatch zieht an. Händler verweisen auf die jüngsten Entwicklungen in China. Die leicht gesunkene Infektionszahl sowie die erwarteten Aussagen zur Corona-Politik schürten eine gewisse Hoffnung.

Das Schlusslicht unter den Blue Chips stellen die Aktien der Credit Suisse (-0,1 Prozent), die bereits am Vortag mit einem Verlust von mehr als 9 Prozent grösster Verlierer waren. Seit dem gestrigen Montag werden die Papiere ex Bezugsrecht für die neuen Aktien aus der Kapitalerhöhung gehandelt werden.

+++

08:25

Die Kryptobörse Bitfront steht vor dem Aus. Es würden ab sofort keine neuen Kunden mehr aufgenommen und Kreditkartenzahlungen mehr abgewickelt, teilte das Unternehmen am Dienstag mit. In einigen Monaten solle das Geschäft vollständig eingestellt werden. Die Entscheidung stehe aber in keinerlei Zusammenhang mit den Affären bei bestimmten Konkurrenten, denen Fehlverhalten vorgeworfen werde, betonte Bitfront. Vor einigen Wochen war der Rivale FTX kollabiert. Dessen Gründer Sam Bankman-Fried werden illegale Geldtransfers in Milliardenhöhe vorgeworfen.

Kryptobank Blockfi ist insolvent https://t.co/ghwTpdYcK6 pic.twitter.com/PuRT350rXO

— cash (@cashch) November 29, 2022

+++

08:10

Der Swiss Market Index (SMI) wird bei der Bank Julius Bär vorbörslich 0,28 Prozent höher geschätzt. Alle Titel befinden sich in der Gewinnzone. Das grösste Kursplus verzeichnen die Aktien von Richemont (+1,6 Prozent) vor Nestlé (+0,8 Prozent).

VORBÖRSE SCHWEIZ:$SMI +0,28 Prozent$SMIM +0,18 Prozent$CFR +1,6 Prozent (China)$NESN +0,8 Prozent (Investorentag)$BARN +0,8 Prozent$BOSN +0,6 Prozent (Firmenkauf)$DKSH +0,6 Prozent (Vereinbarung)$DESN -0,2 Prozent (Zahlen)$UHR +1,6 Prozent (China)

— cashInsider (@cashInsider) November 29, 2022

Übrige Aktienkurs gut gehalten gestellt.

Der breite Markt steht vorbörslich 0,18 Prozent höher. Das grösste Kursplus verzeichnet Swatch (+1,6 Prozent). Im Minus sind einzig die Aktien von Dottikon ES (-0,2 Prozent). Dies, obwohl das Unternehmen wie bereits Ende Oktober angekündigt im ersten Halbjahr 2022/23 sowohl den Umsatz als auch den Reingewinn deutlich gesteigert hat.

Dottikon ES steigert wie angekündigt Gewinn im ersten Halbjahr https://t.co/vPBZto6UFl pic.twitter.com/vp2XxfxSaN

— cash (@cashch) November 29, 2022

+++

07:45

Die Ölpreise sind am Dienstag deutlich gestiegen. Sie haben damit die Kurserholung fortgesetzt, die am Montagnachmittag eingesetzt hatte. Am Morgen kostete ein Barrel (159 Liter) der Nordseesorte Brent 84,67 US-Dollar. Das waren 1,48 Dollar mehr als am Vortag. Der Preis für ein Barrel der amerikanischen Sorte West Texas Intermediate (WTI) stieg um 1,19 Dollar auf 78,43 Dollar.

Damit ist die jüngste Talfahrt der Ölpreise, die in der vergangenen Woche und am Montagmorgen stark belastet hatte, vorerst gestoppt. Zuletzt waren die Ölpreise wegen der Sorge um die wirtschaftliche Entwicklung in China nach Protesten der Bevölkerung gegen die harten Corona-Massnahmen gefallen. Seit Montagnachmittag verleihen dagegen Spekulationen über die weitere Förderpolitik des Ölverbunds Opec+ den Ölpreisen neuen Auftrieb.

Analysten gehen davon aus, dass die in der Opec+ organisierten Ölstaaten wegen des jüngsten Preisrückgangs ernsthaft über eine Kürzung der Fördermenge nachdenken könnten. Zuvor war der Preis für Rohöl aus den USA am Montag zeitweise unter 74 US-Dollar je Barrel gefallen und damit auf den tiefsten Stand seit Beginn des Jahres.

+++

Neue Kursziele und Ratings für Schweizer Aktien: |

+++

European markets head for mixed open as China's Covid policy takes center stage https://t.co/J000K0UCfW

— CNBC (@CNBC) November 29, 2022

+++

07:30

Marktbeobachter verweisen zudem auf jüngste Äusserungen aus den Reihen der EZB, wie auf weiter deutlich steigende Zinsen hindeuten. So hatte sich der niederländische Notenbankpräsident und EZB-Ratsmitglied Klaas Knot zuletzt besorgt über die weiter hohe Inflation gezeigt. Ganz ähnlich hatte sich zu Beginn der Woche auch die EZB-Präsidentin Christine Lagarde geäussert und damit Spekulationen auf weiter deutlich steigende Zinsen verstärkt, was die Nachfrage nach dem Euro stützt.

Im weiteren Tagesverlauf bleibt die Preisentwicklung ein bestimmendes Thema am Devisenmarkt. Auf dem Programm stehen Daten zur Entwicklung der Verbraucherpreise in Deutschland, die Hinweise auf die weitere Geldpolitik liefern könnten. Es wird erwartet, dass die deutsche Inflationsrate im November weiter über der Marke von zehn Prozent liegen dürfte.

+++

07:20

Am Dienstag wird der Dax Berechnungen von Banken und Brokerhäusern zufolge höher starten. Steigende Coronazahlen in China sowie die jüngsten Proteste gegen die Null-Covid-Politik hatte zum Wochenanfang weltweit die Anleger alarmiert und den deutschen Leitindex um 1,1 Prozent auf 14'383 Punkte gedrückt.

Für wieder steigende Kurse an der Frankfurter Börse müsse der Inflationsdruck sowohl in den USA als auch in Europa spürbar nachlassen, sagte Konstantin Oldenburger, Marktanalyst beim Online-Broker CMC Markets. Im Fokus der Anleger stehen daher die deutschen Inflations-Daten für November im Tagesverlauf. "Spannend wird dabei die Frage sein, ob die Investoren eine Abkühlung als positiv werten, weil sie den Wendepunkt in der Geldpolitik näherbringt oder doch eher negativ, weil sie einen bevorstehenden Abschwung indizieren könnte." Von Reuters befragte Analysten rechnen im Schnitt mit einem Preisanstieg von 10,3 Prozent gegenüber dem Vorjahresmonat und damit einen Hauch weniger als im Oktober, als die Teuerungsrate mit 10,4 Prozent den höchsten Wert seit 1951 erreichte.

EZB-Präsidentin Lagarde wäre «überrascht», wenn Inflation schon nachliesse https://t.co/WdyLVm9t5d pic.twitter.com/884tx9tioK

— cash (@cashch) November 29, 2022

+++

06:15

Der Swiss Market Index (SMI) steht vorbörslich gemäss der IG Bank um 0,14 Prozent höher.

Die Anleger müssen sich wohl auf einen eher unruhigen Handelstag einstellen. Gemessen am Volatilitätsindex VSMI wird sich der SMI am (heutigen) Dienstag in einer Schwankungsbreite von 0,78 Prozent bewegen. Dies entspricht +/- 87 Punkten gegenüber dem letzten Schlusskurs von 11'162,16 Punkten. Der VSMI ist am Montag um 8,0 Prozent auf 14,97 Punkte gestiegen.

Die Vorgaben für den Schweizer Aktienmarkt aus Übersee sind am Dienstagmorgen ziemlich trübe. Die Unsicherheiten in Bezug auf die politischen Unruhen und eine Verschärfung der Covid-Politik in China haben die amerikanischen Märkte belastet. Vor allem Technologietitel wie Apple, das wegen der Proteste beim Zulieferer Foxconn besonders im Fokus steht, haben starke Verluste verbucht. "Sollte die Abwehrhaltung in grössere Gewalt übergehen, dürfte dies die Börsen rund um den Globus belasten. Anleger sollten sich auf weitere Verluste einstellen", kommentierte ein Marktteilnehmer.

LIVE BLOG: China's Covid protests are spreading with rapid developments across the country over the past few days.

— Bloomberg (@business) November 28, 2022

Follow our live blog to find out what’s been happening as we bring you realtime news, analysis and market reaction https://t.co/RwgxgqonT3

Vor allem verschiedene Konjunkturdaten dürften heute das Interesse der Marktteilnehmer auf sich lenken. So werden die BIP-Zahlen für das dritte Quartal in der Schweiz, die das Seco veröffentlicht, mit Spannung erwartet. Im zweiten Quartal hatte das BIP gegenüber dem Vorquartal um 0,3 Prozent zugelegt. Auch diesmal erwarten Ökonomen ein Wachstum von 0,2 bis 0,5 Prozent.

Weitere Konjunkturdaten auf der heutigen Agenda sind das europäische Wirtschafts- und Industrievertrauen sowie das Konsumentenvertrauen in der EU und den USA. Ausserdem veröffentlicht Deutschland am Nachmittag die

Inflationsdaten für November. Im Oktober waren die deutschen Konsumentenpreise gegenüber dem Vorjahr um 10,4 Prozent angestiegen. Das war der höchste Wert seit etwa 70 Jahren.

Von Unternehmensseite ist derweil heute nicht mit grösseren Impulsen zu rechnen, denn die Berichtssaison zum dritten Quartal ist inzwischen zu Ende. Dennoch gibt es ein paar Firmen mit ungeraden Geschäftsjahren, die die Aktionäre demnächst über ihre Zahlen informieren, heute etwa das Aargauer Chemieunternehmen Dottikon, das nach den bereits veröffentlichten Umsatz- nun auch noch die Gewinnzahlen präsentiert, bei denen allerdings keine grossen Überraschungen erwartet werden.

+++

05:50

Der 225 Werte umfassende Nikkei-Index liegt 0,4 Prozent tiefer bei 28'046 Punkten. Der breiter gefasste Topix-Index sank um 0,5 Prozent und liegt bei 1993 Punkten.

Die Börse in Shanghai liegt 2,2 Prozent im Plus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen gewinnt 3 Prozent.

Die Anleger in Asien sind wegen der Folgen der chinesischen Corona-Politik am Dienstag weiter verunsichert. Die Märkte sind nervös, ob die erneuten Restriktionen in der Volksrepublik zu mehr öffentlichen Unruhen führen und das Wachstum weiter untergraben. "Auch wenn strenge Lockdowns wie in Shanghai vermieden werden können, könnten Teilschliessungen in einer steigenden Zahl von Städten kostspieliger sein als komplette Lockdowns in nur einigen wenigen Städten", schrieben Analysten von Nomura.

Die weitreichenden Auswirkungen der Pekinger Politik schlugen sich auch auf die Aktien von Apple nieder. Die Papiere des iPhone-Herstellers fielen um 2,6 Prozent nach einem Bericht, dass die Beschränkungen zu einem beträchtlichen Produktionsrückgang bei den iPhone Pro-Geräten führen würden. "Die Null-Corona-Politik war ein absoluter Schlag für Apples Lieferkette", sagte Daniel Ives, Analyst bei Wedbush. "Wir schätzen, dass Apple jetzt mit erheblichen iPhone-Engpässe zu kämpfen hat, die mindestens fünf Prozent im Quartal oder sogar bis zu zehn Prozent ausmachen könnten - je nachdem, wie sich die Produktion bei Foxconn und die Proteste in China in den nächsten Wochen entwickeln."

Proteste in China flauen ab - Polizeistreifen und Strassenkontrollen https://t.co/mRXjZI4wjr pic.twitter.com/gvBJuHHjwC

— cash (@cashch) November 28, 2022

+++

05:45

Im asiatischen Devisenhandel verlor der Dollar 0,2 Prozent auf 138,64 Yen und gab 0,4 Prozent auf 7,1801 Yuan nach. Zur Schweizer Währung notierte er 0,2 Prozent niedriger bei 0,9472 Franken. Parallel dazu stieg der Euro um 0,4 Prozent auf 1,0378 Dollar und zog um 0,2 Prozent auf 0,9830 Franken an. Das Pfund Sterling gewann 0,4 Prozent auf 1,2001 Dollar.

+++

00:00

Proteste in China gegen die strikten Corona-Beschränkungen im Land haben den Anlegern an den US-Aktienmärkten zum Wochenstart die Stimmung vermiest. Scharfe Massnahmen Pekings gegen die Corona-Pandemie haben die grösste Protestwelle im Land seit Jahrzehnten ausgelöst und dürften die Aussichten für das globale Wirtschaftswachstum weiter trüben.

Der Dow Jones Industrial schloss mit einem Minus von 1,5 Prozent bei 33'849,46 Punkten, nachdem er in der Vorwoche um 1,8 Prozent auf das höchste Niveau seit April gestiegen war. Der marktbreite S&P 500 verlor am Montag 1,5 Prozent auf 3963,94 Punkte. Der technologielastige Nasdaq 100 sank um 1,4 Prozent auf 11 587,75 Zähler.

Die Ereignisse in China schienen für viele Marktteilnehmer eine Gelegenheit zu sein, um sich vorerst an die Seitenlinie zu stellen, erläuterte Marktexperte Andreas Lipkow. Die Auswirkungen der Proteste seien kaum abschätzbar und stellten eine ernstzunehmende Gemengelage für viele Branchen und Sektoren dar. Die Proteste erstreckten sich über viele Städte und Fabrikationsstätten in China und könnten zu erheblichen Störungen der Lieferketten in Europa, den USA und Asien führen, warnte Lipkow.

Prominentes Beispiel ist der iPhone-Hersteller Apple , der bereits deutlich unter den Geschehnissen leidet und dessen Aktien um 2,6 Prozent abrutschten. Laut einem Insider dürften in diesem Jahr Produktionsausfälle beim Lieferanten Foxconn in der chinesischen Metropole Zhengzhou die iPhone-Produktion im Vergleich zum Plan um fast sechs Millionen Geräte drücken. Wegen der strikten Pandemie-Massnahmen Chinas war es in den vergangenen Wochen rund um das grösste iPhone-Werk der Welt zu Protesten und Ausschreitungen gekommen.

Millionenstrafe gegen Facebook wegen Datenleck https://t.co/q9oszOxGun pic.twitter.com/rSVIxB8ZTz

— cash (@cashch) November 28, 2022

Die an der Nasdaq notierten Papiere der grössten chinesischen Agrar-Online-Plattform Pinduoduo schnellten um mehr als 12 Prozent nach oben. Das Unternehmen wies für das dritte Geschäftsquartal einen Umsatz von knapp fünf Milliarden US-Dollar aus, der die durchschnittliche Analystenerwartung deutlich übertroffen hatte.

Das vom deutschen Chemikalienhändler Brenntag bestätigte Interesse am US-Rivalen Univar Solutions trieb dessen Aktien um 4,5 Prozent in die Höhe. Ob es zu einer Transaktion kommt, ist noch offen. Der Markt für den Chemikalienhandel gilt als stark fragmentiert.

(cash/AWP/Reuters/Bloomberg)

5 Kommentare

Roche sollte nun endlich einmal ihre 100-jährigen Produktelinie ersetzen. Das Zeug kauft kein Mensch mehr. Roche muss jetzt investieren, aber nicht nur in den FCB!

Weiters verkauft man im Ausland die SMI Titel auf Monatsende und steigt auf die eigenen Titel um (besonders auf deutsche). Ende Jahr wird der SMI deutlich im vierstelligen Bereich sein!

Roche stellt keine Farbstoffe mehr her, Givaudan wurde ausgelagert, Vitamine und Bepanthen verkauft und der einzige Pharmasponsor des FCB ist Novartis. Man sollte nur in Firmen investieren, die man kennt…

Turicum rät allen, zu verkaufen. Das habe ich in der Tat im Oktober getan, weil ich von einem längeren Bärenmarkt ausging. Inzwischen denke ich aber, wir befinden uns in einem Seitwärtsmarkt. Diesen erwartet niemand und dies gab es auch schon sehr lange nicht mehr. Alle erwarten, dass es nun abwärts geht, und sobald die Inflation im Griff ist und die Leitzinsen wieder gesenkt werden, geht's wieder aufwärts.

Aber:

Was, wenn sich alle irren? In den USA (wo die meisten Daten verfügbar sind), gab es ca. 1965 bis 1981 sehr hohe Zinsen wg. hoher Inflation und genau in der Zeit gingen die Aktienmärkte auf und ab, wobei 1981 die Kurse nicht höher als 1965 waren.

Wir befinden uns möglicherweise wieder in so einer Phase mit hoher Inflation und steigenden Zinsen.

Daher ist es auch die Zeit des Value Investings, wenn in so einem Seitwärtsmarkt werden es tief bewertete Aktien leicht haben, gut abzuschneiden.

Basierend auf den Schlusskursen hatte der SPI am 28.Dezember 2021 mit 16'552 Punkten seinen bisherigen Höchststand. Bis am 24.Januar 2022 ging es auf 15'073 um 8,94% runter, nur um dann anschliessend bis zum 2.Februar um 4,01% auf 15'677 Punkte zu steigen.

In der Folge ging es langsam wieder um 10,40% bis am 8.März 2022 auf 14'046 Punkte herunter. Anschliessend ging es bis zum 11.April um 13,82% auf 15'988 Punkte rauf. Danach ging es bis zum 17.Juni um 15,82% auf 13'460 Punkte herunter.

Bis zum 4.August erholte sich der SPI wieder um 7,94% auf 14'529 Punkte, nur um dann anschliessend bis zum 26.September um 10,91% auf 12'943 Punkte zu fallen.

Bis zum letzten Freitag, 25.November 2022 stieg der SPI dann wieder auf 14'292 Punkte, was einem Plus von 10,42% entspricht.

Die Entwicklung war also seit dem 28.Dezember 2021 -8,94% + 4,01% - 10,4% +13,82% -15,82% +7,94% -10,91% +10,42%.

Und ich denke, genau so wird es weiter gehen. Der SPI wird die nächsten 5 Jahre die meiste Zeit im Bereich 11'000 bis 16'500 Punkte bewegen.

Das geht solange, bis die Leute weniger an Aktien glauben, als bisher. So wie man bisher dachte, Aktien gingen nur aufwärts, es kann keinen längeren Crash geben (auch noch bestätigt durch den kurzen Corona-Crash), genau so wird die Mehrheit im Jahr 2030 glauben, mit Aktien könne man langfristig nichts verdienen. Diese Stimmung ist dann ein guter Ausgangspunkt für den nächsten Bullenmarkt, der irgendwann in den 30er Jahren starten wird.

2023 wird ein sehr schwieriges Jahr für die Schweizer Industrie werden. KMU werden massenweise eingehen. Und die Börse wird in einen Abwärtsstrudel gerissen......

Um 9 Uhr lagen noch alle 20 SMI Titel im Plus, wenige Minuten sackten sie ein: Givaudan war 1,5% im Plus und jetzt 2 Stunden später 2% im Minus! Der SMI ist nur noch Zockerei! Kein Fleisch mehr am Knochen! Ich rate allen sofort zu verkaufen. Profis rechnen mit einem rabenschwarzen Dezember!