+++

Den Börsen-Ticker vom Mittwoch, den 9. Februar, finden Sie hier.

+++

17:35

Der SMI schloss 0,31 Prozent tiefer bei 12'155,66 Punkten und damit etwas über dem Tagestief (12'132). Nach einem freundlichen Start drehte die Stimmung relativ schnell und ab Mittag notierte der SMI als wichtigster Schweizer Aktienindex leicht im Minus. Die Aktienmärkte seien angesichts der weltweit steigenden Zinsen einfach auf Richtungssuche und befänden sich weiterhin in einem Prozess der Neubewertung, meinte ein Händler. Dies führe zu einer erhöhten Grundvolatilität, die sich am Markt auch heute wieder manifestiert habe.

Unangefochten an der Spitze bei den Blue Chips rangierten den ganzen Tag AMS Osram (+9,0 Prozent). Der österreichische Technologiekonzern mit Börsenkotierung in der Schweiz hat in Bezug auf Umsatz und Betriebsergebnis im vierten Quartal die Vorgaben von Analysten übertroffen.

Im vorderen Teil des Feldes bewegten sich auch die von höheren Zinsen profitierenden Bankentitel Julius Bär (+2,0 Prozent), UBS (+1,6 Prozent) und Credit Suisse (+1,5 Prozent). Die UBS-Aktie hat damit ihre Position als Nummer eins bei den SMI-Titeln im bisherigen Jahresverlauf mit einem Plus von 17,5 Prozent weiter zementiert.

Die grössten Verlierer am heutigen Handelstag waren erneut die Gewinner des letzten Jahres: Vor allem die Papiere von Straumann (-3,2 Prozent) büssten erneut deutlich an Terrain ein. Unter Druck standen aber Givaudan (-2,9 Prozent), Sika (-2,9 Prozent) oder Geberit (-2,1 Prozent), alles Titel mit guter Performance im 2021.

Sensorenhersteller - Trotz starkem Ausblick: Sind die Aktienkursgewinne bei AMS Osram auch diesmal bloss ein Strohfeuer? https://t.co/cr0X1TbLlB pic.twitter.com/OUx5gMwz5R

— cash (@cashch) February 8, 2022

Zum ausführlichen Bericht geht es hier.

+++

17:15

Dank eines Umsatz- und Gewinnsprungs winkt den Aktien von Harley-Davidson der grösste Tagesgewinn seit fast eineinhalb Jahren. Die Aktien des Motorrad-Anbieters steigen an der Wall Street um fast elf Prozent.

Zahlen - Harley überrascht mit Quartalsgewinn - Aktie legt kräftig zu https://t.co/49OQst4KYq pic.twitter.com/JCqjWSv7pg

— cash (@cashch) February 8, 2022

+++

17:00

+++

16:50

Mit einem Führungswechsel und einem Sparprogramm lockt Peloton weitere Anleger zurück. Die Aktien des Fitnessgeräte-Anbieters steigen an der Wall Street um zehn Prozent, nachdem sie in den vergangenen drei Monaten zeitweise mehr als 70 Prozent verloren hatten.

+++

16:20

Ein Aktienrückkauf beflügelt Ammo. Die Titel des Munitionsanbieters steigen an der Wall Street um fast neun Prozent, so stark wie zuletzt vor einem knappen halben Jahr. Das Unternehmen will den Angaben zufolge eigene Anteilsscheine im Volumen von 30 Millionen Dollar einsammeln.

+++

16:00

Die Leitindizes Dow Jones, Nasdaq und S&P 500 kamen zur Eröffnung am Dienstag kaum vom Fleck. "Kursrallys bei wenig profitablen Unternehmen aufgrund des Liquiditätsüberschusses, der die Spekulation auf hohe Gewinne in einer mehr oder weniger fernen Zukunft erlaubt, dürften zumindest vorerst der Vergangenheit angehören", sagte Olivier de Berranger, Chef-Anleger des Vermögensverwalters La Financiere de l’Echiquier. Ein Ausverkauf müsse dennoch nicht befürchtet werden. "Die gute Wertentwicklung von Alphabet und Amazon nach hervorragenden Ergebnismeldungen belegt, dass es auch in einem weniger günstigen geldpolitischen Umfeld keinerlei Grund gibt, warum die Börsenkurse mit dem Tempo der Unternehmen nicht mithalten sollten."

Auf die Zahlen von Pfizer regierten Anleger aber enttäuscht, obwohl der Pharmakonzern sich nach einer Umsatz-Verdoppelung auf Rekordkurs sieht. Der Ausblick für die Einnahmen aus dem Covid-Impfstoff und der Pille zur Behandlung von Corona-Patienten blieb aber hinter den Erwartungen zurück. Es bleibe abzuwarten, ob die Umsätze mit Corona-Produkten langfristig nachhaltig seien, kommentierte Analyst Chris Schott von der Bank JPMorgan. Pfizer-Aktien verloren knapp sechs Prozent.

Pharmabranche - Corona-Impfung beschert Pfizer gewaltigen Umsatzsprung - Ausblick enttäuscht https://t.co/XT0IrjHWrN pic.twitter.com/4vZqTpJSJI

— cash (@cashch) February 8, 2022

Coty erfreute Investoren dagegen mit angehobenen Gesamtjahreszielen. Die Aktien es Kosmetik-Konzerns, an dem die deutsche Milliardärsfamilie Reimann massgeblich beteiligt ist, stiegen um drei Prozent. Das Unternehmen stellte für das laufende Geschäftsjahr einen Gewinn von 0,22 bis 0,26 statt 0,20 bis 0,24 Dollar je Aktie in Aussicht. Wegen der Pandemie-Beschränkungen blieb der Umsatz im abgelaufenen Quartal mit 1,58 Milliarden Dollar hinter den Erwartungen zurück.

+++

15:35

+++

14:50

Der Broker IG rechnet an der Wall Street am Dienstag mit einem kaum veränderten Start des Dow Jones Industrial bei 35'127 Punkten. Auch in den zuletzt besonders turbulenten Technologiewerten der Nasdaq dürfte sich zunächst wenig tun: Der Auswahlindex wird mit einem Minus von 0,3 Prozent bei 14'525 Punkten gesehen.

Im Zuge der wohl im März anstehenden Zinswende der US-Notenbank sind die Erwartungen der Marktteilnehmer an das Tempo des weiteren Straffungskurses bei anhaltend hoher Inflation in den vergangenen Wochen kräftig gestiegen. Gleichzeitig enttäuschten Anlegerlieblinge wie der Facebook-Konzern Meta oder Paypal massiv. Die Stimmung bleibt angeschlagen, auch wenn sich der Nasdaq 100 von seinem Jahrestiefpunkt und dem Abschlag von 16 Prozent für 2022 wieder stabilisieren konnte.

Tech-Investorin - Nach Meta-Facebook-Schock: Cathie Wood stösst kurz vor Zahlenrepräsentation Twitter-Aktien ab https://t.co/0tKoOjhJks pic.twitter.com/75jSBjkkTJ

— cash (@cashch) February 8, 2022

Bevor an diesem Donnerstag frische US-Inflationsdaten veröffentlicht werden, stehen vor allem Geschäftsberichte im Fokus. Auch dabei kommt aktuell aber kaum Freude auf: Um fast 6 Prozent abwärts ging es für Papiere von Pfizer . Der US-Pharmakonzern ist dank der Corona-Impfung zwar wieder zurück an der Weltspitze. Der Ausblick fiel aber zu unambitioniert aus. Leicht abwärts ging es derweil auch für die Aktien von DuPont trotz kräftiger Zuwächse des Chemiekonzerns 2021.

Tags zuvor nach Übernahmespekulationen zeitweise um 31 Prozent angesprungene Papiere von Peloton erlebten eine Achterbahnfahrt. Zunächst sackten sie um fast 14 Prozent ab, bevor sie die Verluste zuletzt fast komplett wieder aufholten. Der Fitnessgeräte-Spezialist Peloton will mit einem Chefwechsel und Sparmassnahmen aus seiner Krise kommen. Peloton streicht unter anderem mit 2800 Jobs rund ein Fünftel der Arbeitsplätze und stoppt den Bau einer Fabrik in den USA.

Personalien - Fitness-Firma Peloton streicht Jobs und wechselt Chef aus https://t.co/R8NBZHA9GS pic.twitter.com/5tJBYlsPb2

— cash (@cashch) February 8, 2022

+++

14:40

Anleger schwanken weiter zwischen der Freude über starke Firmenbilanzen und der Sorge vor einer Abkühlung der Konjunktur durch steigende Zinsen. Dax und EuroStoxx50 gaben daher am Dienstag ihre anfänglichen Gewinne fast komplett ab und notierten am frühen Nachmittag jeweils knapp im Plus bei 15'217 beziehungsweise 4124 Punkten.

"Angesichts der begonnenen Zinswende sind Anlegerinnen und Anleger dabei, neu zu bestimmen, wo die fairen Werte der grossen Aktienindizes liegen könnten", sagte Portfolio-Manager Thomas Altmann vom Vermögensberater QC Partners. "Das ist ein Rätsel mit vielen Unbekannten." Der Aufwärtstrend des Dax sei aber noch intakt, warf Analyst Jochen Stanzl vom Online-Broker CMC Markets ein. Denn den erwarteten US-Zinserhöhungen zum trotz blieben die Realzinsen - Nominalzinsen abzüglich Inflation - auf absehbare Zeit negativ. "Schuldner werden also bevorzugt, Sparer bestraft und Aktionäre sind höchstwahrscheinlich immer noch in der richtigen Anlageklasse unterwegs."

Zumal EZB-Chefin Christine Lagarde Spekulationen auf nahende Zinserhöhungen in der Euro-Zone einen Dämpfer verpasste. Die Europäische Zentralbank (EZB) rechne nicht mit einer längerfristigen Inflationsrate über der Zielmarke von zwei Prozent. "Diese Kommentare werden Anleger aber mit Vorsicht geniessen, da die EZB der Entwicklung so weit hinterherhinkt", warnte Craig Erlam, Marktanalyst des Brokerhauses Oanda. So lange es keine Anzeichen dafür gebe, dass die Teuerung ihren Höhepunkt erreicht und deutlich zurückgehen werde, träfen Lagardes Beteuerungen auf taube Ohren.

EZB - Lagarde will Flexibilität auf dem Weg zu einer Zinswende - «Wichtiger denn je» https://t.co/tnuV83Lbu6 pic.twitter.com/Y6bArNqw0W

— cash (@cashch) February 7, 2022

Aus diesem Grund zogen sich Investoren erneut aus Staatsanleihen zurück und trieben die Rendite der zehnjährigen Bundestitel auf 0,24 Prozent. Der Kurs des Euro gab auf 1,1405 Dollar nach. "Letztendlich sind sich die Anleger sehr wohl bewusst, dass die Leitzinsen in den kommenden Monaten in den USA viel stärker steigen werden als in der Eurozone", kommentierten die Anlagestrategen der Bank Unicredit.

Abwärts ging es auch für den Ölpreis. Die Sorte Brent aus der Nordsee verbilligte sich um 1,8 Prozent auf 91,02 Dollar je Barrel (159 Liter). "Die Wiederaufnahme der indirekten Gespräche zwischen den USA und dem Iran könnten zur einer erneuten Öffnung der internationalen Märkte für iranisches Öl führen", prognostizierte Analyst Ricardo Evangelista vom Brokerhaus ActivTrades.

Unterdessen befeuerten Angebotsengpässen die Preise für Aluminium erneut. Vor den Olympischen Spielen hätten viele chinesische Hütten ihre Produktion heruntergefahren, um die Luftqualität zu verbessern, sagte Analyst Nitesh Shah vom Fondsanbieter WisdomTree. China produziert mehr als die Hälfte des im Flugzeug- und Automobilbau eingesetzte Industriemetalls. In London verteuerte es sich um 2,5 Prozent und stand mit 3210 Dollar je Tonne vor dem Sprung auf ein 13-Jahres-Hoch. Dies verhalf dem europäischen Index für Bergbauwerte zu einem Kursplus von 2,6 Prozent.

Energiesektor - Ölkonzern BP kehrt 2021 mit Schlussspurt klar in Gewinnzone zurück https://t.co/HRlvWlRd9p pic.twitter.com/4iPAriTF9Y

— cash (@cashch) February 8, 2022

Bei den Unternehmen lief es für BP zuletzt wie geschmiert. Das Quartalsergebnis und der angekündigte Aktienrückkauf lägen über den Erwartungen, lobte Analyst Giacomo Romeo von der Investmentbank Jefferies. Der langfristige Ausblick und das Bekenntnis zur Reduzierung des Schadstoff-Ausstosses sollten ebenfalls gut ankommen. BP-Aktien stiegen in London um bis zu 2,3 Prozent auf ein Zwei-Jahres-Hoch von 418 Pence.

Die Titel von TUI rutschten dagegen trotz kräftig gewachsener Quartalsergebnisse und eines optimistischen Ausblicks um 3,5 Prozent ab. "Dies sind zwar gut Nachrichten von einem von der Pandemie am stärksten betroffenen Unternehmen", sagte Anlagestratege Jürgen Molnar vom Brokerhaus RoboMarkets. "Der Weg aus der Verlustzone sollte aufgrund des enormen Schuldenberges noch ein ganz langer werden."

+++

13:00

An den US-Märkten zeichnet sich eine negative Eröffnung der Börsen an. Die Termingeschäfte:

12:10

Der Swiss Market Index (SMI) verliert 0,1 Prozent auf 12'184 Punkte.

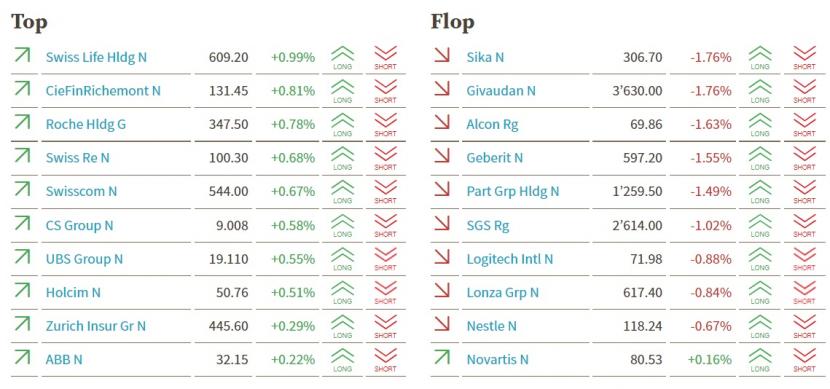

Das breite Verliererfeld wird von Sika (-1,8 Prozent), Givaudan (-1,8 Prozent), Alcon (-1,6 Prozent), Geberit (-1,6 Prozent) und Partners Group (-1,5 Prozent) angeführt.

SMI-Kurstableau (Quelle: cash.ch)

+++

11:55

Dabei profitiert der SMI angesichts der weiter vorherrschenden Nervosität von seiner defensiven Ausrichtung. Getragen wird der Gesamtmarkt sind vor allem von den in unsicheren Zeiten gesuchten defensiven Schwergewichten, wobei derzeit die Pharmatitel hervortreten.

Nachdem am Vortag auch die EZB bestätigt hat, dass sie graduell aus der lockeren Geldpolitik aussteigen wolle, bleibt der Fokus der Börsianer auf das sich verschärfende geldpolitische Umfeld gerichtet. Die Credit Suisse bezeichnet in einem Kommentar die jüngsten Kommentare der EZB denn auch als "hawkish", also Richtung Verschärfungen tendierend. Ein Teil der Investoren rechnet zudem mittlerweile mit dem steilsten geldpolitischen Straffungszyklus der Fed seit den 90er-Jahren. Wichtig in dieser Hinsicht werden die für den kommenden Donnerstag angesagten neuesten Zahlen zu den Konsumentenpreisen in den USA.

Unangefochten an der Spitze rangieren derzeit AMS Osram (+7,1 Prozent). Nicht nur beim Umsatz, sondern auch mit dem bereinigten Betriebsergebnis hat der Sensorhersteller im vierten Quartal die Vorgaben der Analysten übertroffen. Und dank einmaligen Faktoren wie einer Steuergutschrift liegt der Reingewinn sogar weit über den höchsten Schätzungen. Die Umsatz- und die Profitabilitätsentwicklung im vierten Quartal reflektierten das gute Wachstum der Automobil-Endmärkte und etwas schwächer auch der Industrie, heisst es dazu in einem Kommentar.

Börse - AMS-Osram-Aktie nach Quartalszahlen stark nachgefragt https://t.co/G1vJmDBm0f pic.twitter.com/gb77F8Js19

— cash (@cashch) February 8, 2022

Dahinter verteuern sich Richemont, Adecco, Swatch und Swisscom jeweils um etwas mehr als 1 Prozent. Gestützt wird der Gesamtmarkt indes vor allem von den starken Pharmawerten Roche (+0,9 Prozent) und Novartis (+0,5 Prozent).

Auch Swiss Re (+0,7 Prozent) liegen weit vorne. Die Aktie erhält Auftrieb von sich verdichtenden Anzeichen auf einen starken Anstieg der Rückversicherungspreise. Zuletzt hatten kleinere Konkurrenten wie Hannover Rück oder die französische Scor durchblicken lassen, dass sie in der wichtigen Januar-Erneuerungsrunde höhere Preise durchsetzen konnten.

Swiss Life (+0,8 Prozent) wiederum werden von Wachstumsplänen in Deutschland getrieben. Der Versicherer will in diesem Jahr im nördlichen Nachbarland 100 neue Filialen für den Verkauf von Finanzprodukten und Versicherungen eröffnen.

Versicherungen - Swiss Life will 100 neue Filialen in Deutschland eröffnen https://t.co/4qmPxUMuFs pic.twitter.com/WlmekVF69J

— cash (@cashch) February 8, 2022

Auf der Gegenseite geben Straumann (-1,6 Prozent) und Kühne+Nagel (-1,3 Prozent) am meisten nach. Letztere werden von einer Kurszielsenkung durch die US-Bank Goldman Sachs belastet, welche dabei gleichzeitig die Verkaufsempfehlung bestätigt. Das US-Institut hat vor allem die längerfristigen Gewinnerwartungen für den Logistiker reduziert, da es von einer Normalisierung der derzeit sehr teuren Frachtraten ausgeht.

Im breiten Markt schwächeln Idorsia nach Zahlen mit einem Minus von 3,9 Prozent. Der Jahresverlust ist leicht höher ausgefallen als von den Analysten angenommen.

Markant sind die Verluste von Evolva (-7,9 Prozent) nach einem unerwarteten Wechsel auf dem CEO-Posten. Mit sofortiger Wirkung wird der bisherige CEO Oliver Walker von Christian Wichert abgelöst. An der Börse wird die Überraschung nicht goutiert.

+++

10:45

Das Biotechunternehmen Evolva (-7,3 Prozent) hat am Dienstag überraschend einen Chefwechsel angekündigt. Dies sorgt bei Anlegern für Verunsicherung und setzt die Aktie unter Druck.

Personalien - Bei Evolva wird Christian Wichert neuer CEO https://t.co/RMsCu34WEg pic.twitter.com/xDjFLK6wxz

— cash (@cashch) February 8, 2022

+++

Neue Kursziele für Schweizer Aktien:

|

+++

09:55

Nach dem freundlichen Wochenauftakt geht es damit vorerst weiter nach oben, womit die SMI- Marke von 12'200 Punkte wieder überschritten wird. Die Vorgaben der Wall Street sind allerdings wenig hilfreich. Der Dow Jones hatte gegen Handelsende zwischenzeitliche Gewinne wieder eingebüsst und unverändert geschlossen, während die Techtitel der Nasdaq klar nachgaben. In Marktkreisen wird wie schon am Vortag ein eher verhaltener Verlauf der Sitzung erwartet, der den Leitindex auch wieder in den negativen Bereich führen könnte.

Nachdem am Vortag auch die EZB bestätigt hat, dass sie graduell aus der lockeren Geldpolitik aussteigen wolle, bleibt der Fokus der Börsianer auf das sich verschärfende geldpolitische Umfeld gerichtet. Die Credit Suisse bezeichnet in einem Kommentar die jüngsten Kommentare der EZB denn auch als "hawkish", also Richtung Verschärfungen tendierend. Ein Teil der Investoren rechnet zudem mittlerweile mit dem steilsten geldpolitischen Straffungszyklus der Fed seit den 90er-Jahren.

Börse - Anleger bleiben aufgrund von Inflationsängsten und Zinserhöhungen vorsichtig https://t.co/apo94JiMxm pic.twitter.com/CXrZc8RT6H

— cash (@cashch) February 8, 2022

AMS Osram (+4,0 Prozent) stehen nach einem langsamen Start mittlerweile an der Spitze der Blue Chips. Der Technologiekonzern hat bei seinem Jahresergebnis insbesondere mit dem Gewinn besser abgeschnitten als gedacht. Analysten zufolge wird AMS Osram den Erwartungen mit dem Ergebnis für das Schlussquartal durchaus gerecht, vor allem dank einer etwas höher als gedacht ausgefallenen Bruttomarge.

Am Ende der Tabelle liegen derzeit Geberit (-0,2 Prozent), Kühne+Nagel (-0,3 Prozent) sowie Straumann (-0,9 Prozent). Für Kühne+Nagel hat Goldman Sachs das Kursziel gesenkt und die Einstufung "Sell" bekräftigt.

Auch Zurich (-0,1 Prozent) büssen an Terrain ein. Morgan Stanley hat im Vorfeld der Jahreszahlen vom kommenden Donnerstag das Rating für die Aktien des Versicherers auf "Equal Weight" von "Overweight" zurückgestuft.

Im breiten Markt geben Idorsia (-1,3 Prozent) nach Zahlen nach. Der Jahresverlust ist leicht höher ausgefallen als von den Analysten angenommen.

+++

09:50

Goldman Sachs senkt das Kursziel für Kühne+Nagel von 235 auf 220 Franken. Gegenüber dem aktuellen Kurs von 256 Franken entspricht dies einem Abwärtspotenzial von 14 Prozent. Dies bei einem Titel der seit Jahresbeginn bereits 13 Prozent verloren hat. Die Einstufung lautet weiterhin "Sell".

Er habe seine Schätzungen angepasst, schreibt Analyst Patrick Creuset. Damit berücksichtige er unter anderem die höheren kurzfristigen sowie die niedrigeren langfristigen Frachtraten. Unter Berücksichtigung der anhaltenden Stärke der Frachtraten im vierten Quartal 2021 und im ersten Jahresviertel 2022 erhöhe er seine EBIT- Prognose für das nun laufende Geschäftsjahr um 23 Prozent. Damit liege er 7 Prozent über dem Konsens, so der Analyst. Seine Annahme für 2025 reduziere er dagegen um 6 Prozent, weil er eine stärkere Korrektur der Frachtraten miteinbeziehe. Die Aktie bleibe bei normalisierten Frachtraten teuer.

+++

Biotechnologie - Idorsia will in drei Jahren Geld verdienen https://t.co/gOrKjbJ9F2 pic.twitter.com/GOYqnP1TbH

— cash (@cashch) February 8, 2022

+++

09:10

Der Swiss Market Index (SMI) gewinnt 0,2 Prozent auf 12'217 Punkte.

Nach dem einigermassen freundlichen Wochenauftakt ist zumindest für die Eröffnungsphase mit einem verhaltenen Börsenverlauf zu rechnen. Zumal die Vorgaben aus den USA uneinheitlich sind. Der Dow Jones hatte gegen Handelsende zwischenzeitliche Gewinne wieder eingebüsst und unverändert geschlossen, während die Techtitel der Nasdaq klar nachgaben.

Nachdem am Vortag auch die EZB bestätigt hat, dass sie graduell aus der lockeren Geldpolitik aussteigen wolle, bleibt der Fokus der Börsianer auf das sich verschärfende geldpolitische Umfeld gerichtet. Im Wesentlichen wiederholte EZB-Chefin Christine Lagarde bei einer Anhörung vor dem europäischen Parlament Aussagen, die sie bereits nach der EZB-Zinssitzung am vergangenen Donnerstag gemacht hatte. Da hatte sie angesichts der hohen Inflation Leitzinserhöhungen für dieses Jahr nicht mehr ausgeschlossen. Die Credit Suisse bezeichnet in einem Kommentar die jüngsten Kommentare der EZB denn auch als "hawkish", also Richtung Verschärfungen tendierend. Ein Teil der Investoren rechne zudem mittlerweile mit dem steilsten geldpolitischen Straffungszyklus der Fed seit den 90er-Jahren, heisst es in Marktkreisen.

AMS Osram (+0,2 Prozent) verzeichnen nach Zahlen ein kleines Plus. Der Technologiekonzern hat bei seinem Jahresergebnis insbesondere mit dem Gewinn besser abgeschnitten als gedacht.

Sensorenhersteller - Trotz starkem Ausblick: Sind die Aktienkursgewinne bei AMS Osram auch diesmal bloss ein Strohfeuer? https://t.co/cr0X1TbLlB pic.twitter.com/OUx5gMwz5R

— cash (@cashch) February 8, 2022

Auch Lonza legen mit einem Plus von 1,4 Prozent klar zu. Die übrigen Blue Chips notieren hingegen mehrheitlich im Bereich von -0,1 bis -0,2 Prozent tiefer.

Auffällig sind noch Zurich (-0,8 Prozent). Morgan Stanley hat im Vorfeld der Jahreszahlen vom kommenden Donnerstag das Rating für die Aktien des Versicherers auf "Equal Weight" von "Overweight" zurückgestuft.

+++

08:10

Julius Bär berechnet den Swiss Market Index (SMI) um 0,20 Prozent bei 12'170 Punkten tiefer. Nur die Aktien von Lonza (+1,4 Prozent) befinden sich vorbörslich im Plus. Das grösste Kursminus verzeichnen die Aktien von Zurich Insurance (-1,2 Prozent).

VORBÖRSE SCHWEIZ:$SMI -0,20 Prozent$SMIM -0,09 Prozent$LONN +1,5 Prozent$ZURN -1,1 Prozent (Herunterstufung)$AMS +1,4 Prozent (Zahlen, Ausblick)$EFGN unv.$SWON +0,5 Prozent (Firmenkauf)

— cashInsider (@cashInsider) February 8, 2022

Übrige Aktien bisweilen knapp behauptet.

Der breite Markt verliert 0,1 Prozent. Ams Osram gewinnt nach Zahlen 1,4 Prozent. Der Technologiekonzern hat im Schlussquartal die eigenen Ziele erreicht. Das Geschäft mit den Autokunden entwickelte sich trotz der Lieferkettenprobleme relativ gut. Auch vorbörslich im Plus sind die Aktien von SoftwareOne (+0,3 Prozent). Der IT-Dienstleister baut mit dem Kauf der polnischen Firma Predica sein Geschäft mit Cloud Services aus.

Technologiesektor - AMS Osram erreicht eigene Ziele https://t.co/hPCkNESIvX pic.twitter.com/ng74UmjQRe

— cash (@cashch) February 8, 2022

+++

07:20

Am Dienstag wird der Dax Berechnungen von Banken und Brokerhäusern zufolge höher starten. Zum Wochenstart hatte sich der deutsche Leitindex wieder stabilisiert und war 0,7 Prozent fester aus dem Handel gegangen.

EZB-Chefin Christine Lagarde hatte die Inflationssorgen etwas gedämpft. Die Chancen seien gestiegen, dass sich die Teuerungsrate mittelfristig um den EZB-Zielwert von 2,0 Prozent stabilisieren werde, betonte sie bei einer Anhörung im Europaparlament. Bei den Einzelwerten legen im Tagesverlauf unter anderem die Diagnostikfirma Qiagen, US-Pharmakonzern Pfizer und Ölriese BP Zahlen vor. Der Reisekonzern TUI erholte sich weiter von der Corona-Krise und kann an den Staat einen Teil der Finanzhilfe zurückzahlen. Im saisonal schwachen ersten Quartal verfünffachte sich der Umsatz gegenüber dem Vorjahreszeitraum, wie das Unternehmen kurz vor der Hauptversammlung mitteilte.

Tourismus - Reisekonzern TUI lässt die Corona-Krise langsam hinter sich https://t.co/lwZqifBQDw pic.twitter.com/mSqvsz3Dol

— cash (@cashch) February 8, 2022

+++

06:15

Der Swiss Market Index (SMI) notiert laut vorbörslichen Daten der IG Bank 0,12 Prozent tiefer.

+++

05:15

Der 225 Werte umfassende Nikkei-Index liegt 0,2 Prozent höher bei 27'309 Punkten. Der breiter gefasste Topix-Index steigt um 0,4 Prozent und liegt bei 1933 Punkten.

Die Börse in Shanghai liegt 0,9 Prozent im Minus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen verliert 2,8 Prozent.

"Ein Grossteil der Sorgen der Anleger konzentriert sich auf die fünf Zinserhöhungen der Fed, die die Märkte für 2022 einpreisen, und darauf, ob diese nicht ausreichen werden, um die Inflation einzudämmen", so Seema Shah, Chefstrategin bei Principal Global Investors. "Die Dringlichkeit der Fed, die Geldpolitik zu straffen, dürfte jedoch bald nachlassen, wenn der stärkste wirtschaftliche Preisdruck nachlässt. Darüber hinaus hat das Wachstum in den USA wahrscheinlich seinen Höhepunkt erreicht, eine Rezession ist nicht zu erwarten." Die US-Verbraucherpreisdaten für Januar werden am Donnerstag veröffentlicht. Analysten erwarten, die Kerninflation mit 5,9 Prozent auf das schnellste Tempo seit 1982 gestiegen ist.

EZB - Lagarde will Flexibilität auf dem Weg zu einer Zinswende - «Wichtiger denn je» https://t.co/tnuV83Lbu6 pic.twitter.com/Y6bArNqw0W

— cash (@cashch) February 7, 2022

+++

05:10

Im asiatischen Devisenhandel gewann der Dollar 0,2 Prozent auf 115,34 Yen und stagnierte bei 6,3587 Yuan. Zur Schweizer Währung notierte er kaum verändert bei 0,9243 Franken. Parallel dazu fiel der Euro um 0,1 Prozent auf 1,1430 Dollar und notierte kaum verändert bei 1,0566 Franken. Das Pfund Sterling stagnierte bei 1,3533 Dollar.

+++

00:00

Die US-Börsen haben am Montag überwiegend etwas schwächer geschlossen. Der Wall-Street-Index Dow Jones Industrial schwankte im Handelsverlauf zwischen moderaten Gewinnen und Verlusten und beendete den Tag dann prozentual unverändert.

Im Fokus der Anleger bleibt das Vorhaben der US-Notenbank (Fed), die Leitzinsen in Kürze anzuheben. Der überraschend starke Arbeitsmarktbericht für Januar sorgt zugleich für Nervosität, was die Höhe und Geschwindigkeit der möglichen Zinsschritte in diesem Jahr betrifft. Die an diesem Donnerstag anstehenden Verbraucherpreise dürften die Börsenschwankungen zusätzlich intensivieren. Hinzu kommen ein hoher Ölpreis und ausserdem der Ukraine-Konflikt, in dem die USA klar Position bezogen hat.

Der Leitindex Dow schloss mit 35 091,13 Punkten minimal über dem Schlussstand vom Freitag. Der den breiten Markt abdeckende Index S&P 500 gab um 0,37 Prozent auf 4483,87 Punkte nach und der technologielastige Auswahlindex Nasdaq 100 sank um 0,84 Prozent auf 14 571,25 Punkte.

Börsianern zufolge setzen sich die Anleger inzwischen mit der Aussicht auf den steilsten geldpolitischen Straffungszyklus der Fed seit den 1990er Jahren auseinander. Wegen des starken Arbeitsmarktberichts am Freitag würden 2022 einige Marktteilnehmer inzwischen sogar von fünf Zinsschritten ausgehen.

An der Nasdaq waren Übernahmefantasien ein dominierendes Thema. So schnellten die den vergangenen Monaten stark gebeutelten Aktien des Fitnessgeräte-Herstellers Peloton um knapp 21 Prozent nach oben. Wie die Nachrichtenagentur Bloomberg am Wochenende unter Berufung auf mit der Sache vertraute Personen berichtete, prüft Peloton das Interesse anderer Unternehmen an einer Übernahme. Dem "Wall Street Journal" zufolge ist Amazon darunter. Die "Financial Times" schrieb, dass auch Nike ein Angebot prüfe. Amazon gewannen 0,2 Prozent. Nike gaben um 0,2 Prozent nach.

Autobauer - Neuer Ärger wegen Musk-Tweets - Vorladung an Tesla https://t.co/7cfbmJ6xxl pic.twitter.com/r3AZH5K3NQ

— cash (@cashch) February 7, 2022

NortonLifeLock legten um 2,6 Prozent zu. Nun hat auch das Bundeskartellamt grünes Licht für die geplante Übernahme des britischen Sicherheitssoftware-Anbieters Avast durch den US-Anticomputerviren-Experten gegeben. Die beiden Unternehmen hatten im vergangenen August eine Fusion im Umfang von rund 8 Milliarden US-Dollar vereinbart.

Die Anteilscheine von Tyson Foods stiegen nach starken Geschäftszahlen um etwas mehr als 12 Prozent. Der Fleischverarbeiter meldete eine Gewinnverdopplung für sein erstes Quartal 2021/22. Sowohl der bereinigte Gewinn pro Aktie als auch der Quartalsumsatz übertrafen die Erwartungen der Analysten. Goldman Sachs lobte, dass die Margen in allen Segmenten besser als erwartet ausgefallen seien.

+++

+++

(cash/AWP/BloombergReuters)