+++

17:35

Der Leitindex SMI stieg am Donnerstag vorübergehend bis auf 11'148 Punkte - den höchsten Stand seit 19. August - und notierte zum Handelsschluss noch um 1,98 Prozent fester bei 11'120.49 Zählern.

In den Vereinigten Staaten ging die Teuerungsrate für Waren und Dienstleistungen im Oktober auf 7,7 Prozent zurück. Der vierte Rückgang in Folge schürte die Hoffnung, dass der Höhepunkt der Inflation überwunden ist und die US-Notenbank die Zinsen weniger aggressiv anheben wird als zuletzt.

An die Spitze setzten sich Unternehmen, die stark von einem Konjunkturaufschwung profitieren dürften. Die Aktien des Sanitärtechnikunternehmens Geberit (+8,15 Prozent) schnellten mehr als acht Prozent hoch. Der Bauchemiefirma Sika (+7,85 Prozent) und Finanzinvestor Partners Group (7,84 Prozent) gewannen mehr als sieben Prozent an Wert. Der Aromen- und Dufthersteller Givaudan legte 6,88 Prozent zu.

Die Zurich-Aktie ist weiter auf dem Weg zur SMI-Goldmedaille https://t.co/sGON0LqyXu pic.twitter.com/TC6cH1SEgd

— cash (@cashch) November 10, 2022

Der spürbar gesunkene US-Preisdruck hat die Kauflust der Anleger auch an den weltweiten Börsen wieder geweckt. Der Dax schloss am Donnerstag 3,5 Prozent im Plus bei 14.146 Punkten, der EuroStoxx50 stieg um 3,2 Prozent. An der Wall Street legte der Standardwerteindex Dow-Jones-Index um drei Prozent zu auf 33'520 Punkte. Der breiter gefasste S&P 500 gewann 4,7 Prozent auf 3924 Punkte. Besonders deutlich fiel das Plus bei den Technologiewerten aus: Der Nasdaq-Index gewann sechs Prozent auf 10'978 Punkte.

Zum ausführlichen Bericht geht es hier.

+++

17:30

Die Ölpreise haben am Donnerstag nach zeitweisen Verlusten zugelegt. Ein Barrel (159 Liter) der Nordseesorte Brent kostete am Nachmittag 93,67 US-Dollar. Das waren 1,01 Dollar mehr als am Vortag. Der Preis für ein Barrel der amerikanischen Sorte West Texas Intermediate (WTI) stieg um 74 Cent auf 86,58 Dollar.

+++

17:15

+++

16:35

+++

15:55

Der Dow-Jones-Index der Standardwerte eröffnete 2,3 Prozent höher bei 33'264 Punkten. Der breiter gefasste S&P 500 stieg um knapp drei Prozent auf 3860 Punkte. Der Index der Technologiebörse Nasdaq gewann fünf Prozent auf 10'870 Punkte.

Die Teuerungsrate für Waren und Dienstleistungen fiel in den USA im Oktober auf 7,7 Prozent von 8,2 Prozent im September. Von Reuters befragte Experten hatten mit 8,0 Prozent gerechnet. Es ist der vierte Rückgang in Folge und nährt Hoffnungen, dass der Gipfel der Inflationsentwicklung überwunden sein dürfte und dass die Fed auf einen weniger aggressiven Zinserhöhungskurs einschwenken könnte.

Ein Plus von 16 Prozent verzeichneten die Aktien des E-Autobauers Rivian. Der bereinigte Verlust je Aktie war im dritten Quartal geringer als Analysten erwartet hatten. Zudem nannten Broker die robuste Nachfrage und den Ausblick als Grund für den Kursanstieg.

+++

15:35

NEW: S&P 500 jumps 3.6% at the open, its biggest climb in two years https://t.co/Wd7ZzSfMjt pic.twitter.com/xubEpdCj67

— Bloomberg Markets (@markets) November 10, 2022

+++

15:20

Die spürbar gesunkene US-Inflation hat die Kauflust der Anleger an den europäischen Börsen wieder geweckt. Der Dax notierte am Donnerstagnachmittag 2,6 Prozent im Plus bei 14.018 Punkten, der EuroStoxx50 stieg um zwei Prozent. Der SMI gewinnt 1,6 Prozent auf 11'073 Punkte.

Auch beim Euro stiegen die Investoren wieder ein, die Gemeinschaftswährung kostete zuletzt 1,0116 Dollar, nachdem sie vor Veröffentlichung der Daten noch unter einem Dollar notiert hatte. Auch Anleihen landeten in den Depots, die Renditen dies- und jenseits des Atlantiks fielen im Gegenzug. Gold verteuerte sich um 1,8 Prozent auf 1736 Dollar je Feinunze.

+++

14:50

Der Broker IG taxiert den Leitindex Dow Jones Industrial 2,3 Prozent höher auf 33'270 Punkte. Der technologielastige Nasdaq 100 wird sogar 3,7 Prozent höher indiziert bei 11'200 Punkten.

Die Verbraucherpreise in den USA sind im Oktober weniger stark gestiegen als erwartet. Damit dürften die Märkte nun wieder darauf setzen, dass die US-Notenbank Fed weniger stark auf die geldpolitische Bremse tritt und die Zügel wieder etwas lockert.

Nach drei starken Börsentagen in Folge war der Dow am Vortag unter Druck geraten. Marktteilnehmer hatten die Verluste unter anderem auf die Ergebnisse der Zwischenwahlen in den USA zurückgeführt. Auch an diesem Donnerstag herrscht über die künftigen Machtverhältnisse im US-Kongress noch keine Klarheit.

Mit Blick auf Einzelaktien hat sich am Donnerstag im vorbörslichen Handel nicht viel getan. Die Papiere von Altria büssten knapp ein Prozent ein. Analyst Andrei Condrea von der Bank UBS senkte die Aktie des Tabakkonzerns von "Neutral" auf "Sell" und begründete dies mit einem anhaltenden Abwärtstrend auf dem heimischen Markt. Dazu komme das sich generell verschlechternde Konjunkturumfeld.

Die Aktien der Modekette Ralph Lauren gewannen im vorbörslichen Handel rund fünf Prozent. Sie profitierten davon, dass die Modekette im zweiten Geschäftsquartal mehr verdient hat als erwartet. Beim Umsatz legte das Unternehmen vor allem auf den asiatischen Märkten zu.

+++

14:45

Der hohe Inflationsdruck in den USA lässt deutlicher als erwartet nach. Dies beflügelt den Schweizer Aktienmarkt. Der SMI gewinnt 1,6 Prozent auf 11'073 Punkte. Der SLI, in dem die 30 wichtigsten Aktien enthalten sind, steigt um 1,9 Prozent auf 1685 und der breite SPI um 1,5 Prozent auf 14'160 Zähler.

US-Inflationsrate fällt stärker als erwartet - auf 7,7 Prozent im Oktober https://t.co/oSwXJL230R pic.twitter.com/EDaFsCJzPz

— cash (@cashch) November 10, 2022

Der Dax schiesst um bis zu 3,3 Prozent auf 14.111 Punkte nach oben, der Euro klettert um 0,9 Prozent auf 1,0104 Dollar. Auch Anleihen landen in den Depots, die Renditen dies- und jenseites des Atlantiks fallen im Gegenzug. "Die Richtung stimmt", meinte Ökonom Bastian Hepperle von der Privatbank Hauck Aufhäuser Lampe mit Blick auf den Rückgang der US-Inflationsrate auf 7,7 Prozent. Sollte diese weiter nach unten laufen, werde die US-Notenbank einen weniger scharfen Ton an den Tag legen und ihren Zinserhöhungsgang im Dezember verlangsamen.

+++

14:20

Die Aktien des Autobauers Rivian legen im vorbörslichen US-Handel zeitweise rund sechs Prozent zu. Der bereinigte Verlust je Aktie war im dritten Quartal geringer als Analysten erwartet hatten. Zudem nannten Broker die robuste Nachfrage und den Ausblick als Grund für den Kursanstieg.

+++

13:35

Mit der Anpassung berücksichtige er seine revidierten Prognosen, schreibt Analyst Sebastian Vogel. Gesenkte makroökonomische Aussichten deuteten auf einen Nachfragerückgang hin. Der Bereich Hydraulics dürfte hierbei am stärksten betroffen sein. Insgesamt rechne er damit, dass der Umsatz des Industriekonzerns im Geschäftsjahr 2023 leicht negativ ausfallen wird. Diese weniger positiven Umsatzerwartungen widerspiegelten sich denn auch in seinen EPS-Senkungen für die Jahre 2023 und 2024 um je 4 Prozent. Derweil erhöhe er seine EPS-Annahme für das laufende Jahr um 4 Prozent.

+++

«Europa saugt anderen Ländern das Gas ab, koste es, was es wolle» https://t.co/fBx0S37eQD pic.twitter.com/ju5gUbU2NO

— cash (@cashch) November 10, 2022

+++

13:20

Im Tagesverlauf richten sich die Blicke auf Inflationsdaten aus den USA. Die Regierung veröffentlicht Zahlen zu den Konsumentenpreisen für Oktober. Analysten erwarten im Schnitt, dass sich die hohe Inflation leicht abschwächt. Kommt es so, würde dies die allgemeine Erwartung einer etwas sachteren geldpolitischen Straffung durch die US-Notenbank stützen.

Die Federal Reserve hat ihre Leitzinsen zwecks Bekämpfung der Inflation schon stark angehoben. Um die Wirtschaft nicht zu überfordern, hat sie aber zuletzt ein etwas gemächlicheres Tempo in Aussicht gestellt.

"Anders wäre es, wenn die Inflationsraten überraschenderweise nicht gefallen oder sogar weiter gestiegen sind", kommentierte Commerzbank-Expertin Antje Praefcke. "Dann würden Spekulationen zunehmen, dass der Hochpunkt des Fed-Leitzinses noch höher als derzeit angenommen liegen und noch einmal ein grosser Zinsschritt im Dezember kommen könnte." Dies würde den Euro laut Praefcke erneut belasten.

+++

13:05

Gebannt starren die Finanzmärkte auf die US-Inflationsdaten, die um 14:30 Uhr hiesiger Zeit veröffentlicht werden. Denn hinter den Daten lauert die Fed, die dann weiss, was sie zur Inflationsbekämpfung noch tun muss. Prognosen zufolge sollte sich der Preisanstieg im Oktober leicht abgeschwächt haben. Aber die Risiken einer Prognoseverfehlung sind aufwärtsgerichtet. Morgen anstehende Daten der University of Michigan zu den 5-10-Jahres-Inflationserwartungen der Amerikaner könnten indes mindestens genauso wichtig sein. Der Index kletterte im Oktober auf 2,9 Prozent, und ein weiterer Anstieg könnte die Fed unter stärkeren Straffungsdruck setzen. Richmond-Fed-Chef Thomas Barkin äusserte gestern die Sorge, dass die “langsame Rückkehr zu einem normalen Inflationsniveau die Stabilität der Inflationserwartungen gefährden könnte.

+++

13:00

Die Termingeschäfte deuten auf eine positive Eröffnung der US-Börsen hin:

Treasury yields dip ahead of consumer inflation report https://t.co/3aRK8WpHem

— CNBC (@CNBC) November 10, 2022

+++

+++

11:30

Investoren halten sich vor den am Nachmittag erwarteten US-Konsumentenpreisen zurück. "Wilde Spekulationen über die US-CPI Daten machen die Runde und sorgen für einen nervösen Handel", kommentierte ein Händler. Mit den Daten sollte dann eine klarere Kurstendenz eingeschlagen werden.

Immerhin gehe es bei den Preisdaten aus den USA um nicht weniger als die Frage, ob das Fed im Dezember das Tempo aus dem Zinserhöhungszyklus nehmen könne oder nicht, ergänzt ein weitere Börsianer. Die US-Zwischenwahlen, Midterms, spielen dagegen nur noch eine nachrangige Rolle. Klar sei, dass die propagierte "rote Welle" ausgeblieben sei. Während die Republikaner voraussichtlich das Repräsentantenhaus übernehmen, sei beim Rennen um den Senat noch alles offen. Zumindest der Nachrichtenfluss wird zudem noch von den Verwerfungen am Krypto-Markt bestimmt.

Der Versicherer Zurich (-1,4 Prozent) wiederum hat an diesem Morgen seinen Zwischenbericht vorgelegt. Analysten heben zwar die weiterhin gute Entwicklung in der Schadenversicherung hervor, setzen zugleich aber Fragezeichen zum Rückgang in der SST-Solvenzquote. Die durch Hurrikan "Ian" verursachten hohen Belastungen waren in etwa in diesem Umfang erwartet worden.

Die Zurich-Aktie ist weiter auf dem Weg zur SMI-Goldmedaille https://t.co/sGON0LqyXu pic.twitter.com/TC6cH1SEgd

— cash (@cashch) November 10, 2022

Neben Temenos geben auch Logitech (-0,9 Prozent) und VAT (-0,7 Prozent) überdurchschnittlich stark nach. Händler machen dafür teilweise die schwächeren Notierungen an der US-Börse Nasdaq und in Asien verantwortlich.

Die Aktien der CS gehören mit einem Minus von 1,3 Prozent ebenfalls erneut zu den grössten verlieren. Bereits am Vortag hatten sich die Titel erneut stark verbilligt und notieren mit aktuell 3,955 Franken auch erneut unter der psychologisch wichtigen 4-Franken-Marke. Händler verweisen auf Berichte, wonach die Grossbank Investoren nur mit sehr hohen Coupons für zwei Unternehmensanleihen gewinnen konnte.

Kühne+Nagel (-0,6 Prozent) geben auch etwas stärker nach als der Gesamtmarkt. Der Konkurrent Hapag-Lloyd hat am Morgen zwar einen Gewinnsprung für das dritte Quartal gemeldet, gleichzeitig aber betont, dass sich das Marktumfeld weiter eingetrübt habe.

Weit oben auf den Verkaufslisten stehen auch abermals die beiden Uhrenhersteller Richemont (-2,0 Prozent) und Swatch (-0,4 Prozent). Im Handel lenken Marktteilnehmer den Blick nach China, das erneut mit einer Covid-Welle zu kämpfen habe. Die südliche Metropole Guangzhou habe Tausende von Fällen gemeldet.

Grundsätzlich etwas besser als der Gesamtmarkt halten sich erneut die beiden Pharma-Schwergewichte Novartis (+0,5 Prozent) und Roche (+0,1 Prozent). Auch Nestlé geben mit -0,2 Prozent etwas weniger stark nach als der Gesamtmarkt. Bei Novartis stütze nicht zuletzt ein aktueller Kommentar der UBS, heisst es.

Deutlichere Kursbewegungen weisen in den hinteren Reihen unter anderem die Aktien der Versandapotheke Zur Rose (-8,5 Prozent) auf. Eine Abstufung durch die Citigroup setze den Aktien zu, sind sich Händler einig. Auch bei Idorsia (-2,0 Prozent) sorgt eine Abstufung durch die Credit Suisse für Abgaben.

Auf Idorsia sieht eine Analystin wegen Blutdrucksenker Probleme zukommen https://t.co/7JmnOJZUZW pic.twitter.com/0jKiysWtSf

— cash (@cashch) November 10, 2022

Swiss Steel (-4,0 Prozent) werden dagegen nach den vorgelegten Zahlen verkauft. Der Stahlhersteller hat einen Reinverlust im Sommerquartal eingefahren. Bei Vontobel (-0,9 Prozent) sorgt ein weiterer Rückgang bei den verwalteten Kundenvermögen für eine gewisse Kursschwäche.

Dem stehen Aufschläge von 8,8 Prozent bei Obseva oder 3,5 Prozent bei Pierer Mobility gegenüber.

+++

10:35

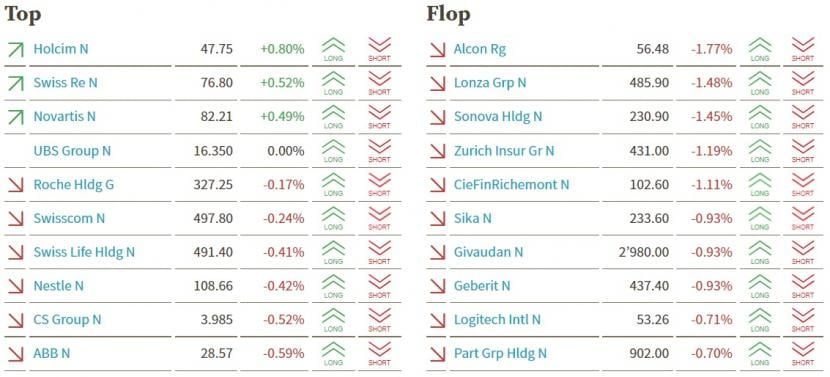

SMI-Kurstableau (Quelle: cash.ch).

+++

10:10

Die Aktien der Versandapotheke Zur Rose verlieren 8,9 Prozent auf 27,08 Franken, während der Gesamtmarkt gemessen am Swiss Performance Index (SPI) 0,5 Prozent tiefer steht.

Damit reagiert Ajay Nandal auf den neuerlichen Rückschlag bei der Einführung des digitalen Rezepts in Deutschland, von der sich die Online-Apotheken Zur Rose und der Konkurrent Shop Apotheke eine enorme Umsatzsteigerung erwarten. Am vergangenen Donnerstag kündigte die Kassenärztliche Vereinigung Westfalen-Lippe an, die Einführung des elektronischen Rezepts auszusetzen.

Analyst Nandal glaubt zwar weiterhin, dass die verpflichtende flächendeckende Einführung des E- Rezepts in Deutschland kommt, allerdings nun aber erst ab 2024 statt wie bisher im Frühjahr 2023. Die mangelnde Visibilität auf die Entwicklungen um das E- Rezept sieht er denn auch weiterhin als Ballast für Aktien von Zur Rose und Shop Apotheke, wobei gerade Zur Rose angesichts einer ausgereizten Bilanzaufstellung besonders verwundbar sei, wie die Performance im laufende Jahr ja auch zeige.

+++

09:35

Generell sei eine leichte Risikoscheu vor den neuesten Inflationsdaten auszumachen, kommentierte ein Händler. Die US-Zwischenwahlen vom Vortag, die Midterms, seien derweil bereits etwas an den Rand gerückt. Dabei zeichnet sich ab, dass die Republikaner im Repräsentantenhaus Sitze hinzugewinnen. Im Senat deutet alles auf ein Kopf-an-Kopf-Rennen hin, bei dem die Demokraten gute Chancen haben.

Bei den US-Konsumentenpreisen am Nachmittag wird ein erneut leichter Rückgang erwartet. "Ein nachlassender Inflationsdruck könnte den geldpolitischen Kurs der US-Notenbank etwas moderater ausfallen lassen", fasst ein Kommentar die derzeitige Hoffnung zusammen. Viele Analysten rechneten für die nächste Fed- Sitzung mit einer Anhebung um nur noch 50 Basispunkte nach zuletzt 75 Basispunkten.

Die Bewegungsspanne der Blue Chips reicht von +0,5 Prozent bei Holcim bis -2,7 Prozent bei den VAT-Aktien. Auch die übrigen technologienahen Werte wie Logitech, AMS Osram und Temenos geben um bis zu 1,0 Prozent nach. An der Wall Street war es am Vortag vor allem für die Technologiebörse Nasdaq abwärts gegangen.

Credit Suisse zahlt für Finanzspritze Zinsen auf Ramschniveau https://t.co/7Lyx5NdViq pic.twitter.com/BdbVjmGvfJ

— cash (@cashch) November 10, 2022

Stärker als der Markt geben die Aktien des Versicherers Zurich (-1,2 Prozent) nach. Die Gruppe hat im wichtigen Schadengeschäft im Verlauf des Jahres 2022 zugelegt. Dies gelang auch dank weiter steigender Preise. Derweil belastet Hurrikan "Ian" die Rechnung stark. Analysten nennen das Zahlenset eher durchwachsen.

+++

Neue Kursziele und Ratings für Schweizer Aktien:

|

+++

09:10

Der Swiss Market Index (SMI) gibt um 0,2 Prozent nach auf 10'882 Punkte.

Die Wall Street hatte am Mittwoch letztlich nahe ihres Tagestiefs geschlossen und auch in Asien geben die Märkte am Donnerstagmorgen überwiegend nach. Nachdem die Zwischenwahlen in den USA, die Midterms, bislang ohne klares Ergebnis verlaufen sind, richtet sich die Aufmerksamkeit der Investoren bereits auf die am Nachmittag anstehenden Inflationsdaten aus den USA.

Anleger erhoffen sich von ihnen Hinweise auf die weitere Geldpolitik der US-Notenbank. Wie ein Experte kommentiert, scheine die Inflation weltweit zwar ihren Höhepunkt erreicht zu haben. "Die Abkühlung ist meiner Ansicht nach aber nicht gross genug oder breit genug angelegt, um die Zinserhöhungszyklen zu einem überzeugenden Abschluss zu bringen." Allerdings seien einige Zentralbanken zuletzt etwas zurückhaltender geworden, da sie befürchteten, dass die Straffung der Geldpolitik das Wirtschaftswachstum beeinträchtigen könnte, so der Experte.

Die Aktien des Versicherers Zurich verlieren 1,0 Prozent. Die Gruppe hat im wichtigen Schadengeschäft im Verlauf des Jahres 2022 zugelegt. Dies gelang auch dank weiter steigender Preise. Derweil belastet Hurrikan "Ian" die Rechnung stark.

Zurich Insurance steigert Prämieneinnahmen im Schadengeschäft https://t.co/Pew21ZVzEq pic.twitter.com/RYoHCYr81Y

— cash (@cashch) November 10, 2022

Gleichzeitig verweisen Händler auf die Zahlen der deutschen Konkurrentin Allianz, die im abgelaufenen Quartal mehr verdient aber weniger umgesetzt hat als von Analysten erwartet.

+++

08:10

Der Swiss Market Index (SMI) wird bei der Bank Julius Bär vorbörslich 0,36 Prozent tiefer geschätzt. Alle SMI-Titel befinden sich in der Verlustzone. Das deutlichste Kursminus verzeichnet Richemont (-1,6 Prozent). Der Versicherer Zurich Insurance, der am Morgen Zahlen vorgelegt hat, steht 0,3 Prozent tiefer.

VORBÖRSE SCHWEIZ:$SMI -0,37 Prozent$SMIM -0,38 Prozent$CFR -1,8 Prozent$CSGN -0,7 Prozent$UBSG -0,6 Prozent$ZURN -0,3 Prozent (Zwischenbericht)$DUFN -2,1 Prozent$IDIA -2,3 Prozent (Abstufung)$UHR -1,6 Prozent$VONN -1,3 Prozent (Zwischenbericht)$ROSE -4,3 Prozent

— cashInsider (@cashInsider) November 10, 2022

Der breite Markt verliert vorbörslich 0,38 Prozent. Das grösste Kursminus verzeichnet nach einer Ratingabstufung Zur Rose (-4,3 Prozent). Gleiches gilt für das Biotechnologieunternehmen Idorsia (-2,3 Prozent).

+++

07:35

Im Tagesverlauf richten sich die Blicke auf Inflationsdaten aus den USA. Die Regierung veröffentlicht Zahlen zu den Verbraucherpreisen für Oktober. Analysten erwarten im Schnitt, dass sich die hohe Inflation leicht abschwächt. Kommt es so, würde dies die allgemeine Erwartung einer etwas sachteren geldpolitischen Straffung durch die US-Notenbank stützen.

Die Federal Reserve hat ihre Leitzinsen zwecks Bekämpfung der Inflation schon stark angehoben. Um die Wirtschaft nicht zu überfordern, hat sie aber zuletzt ein etwas gemächlicheres Tempo in Aussicht gestellt.

+++

07:25

In Erwartung der US-Verbraucherpreise dürften sich die Anleger am deutschen Aktienmarkt erneut zurückhalten. Am Donnerstag wird der Dax Berechnungen von Banken und Brokerhäusern zufolge niedriger starten. Am Mittwoch hatte er 0,2 Prozent auf 13'666 Punkte nachgegeben.

Da noch keine endgültigen Ergebnisse der US-Zwischenwahlen vorlagen, richtete sich der Blick der Anleger auf die Inflationsdaten, von denen sie sich Hinweise auf das künftige Zinstempo der US-Notenbank erhoffen. Die Federal Reserve konnte die durch teure Energie und Nahrungsmittel befeuerte Inflation bislang trotz massiver Zinserhöhungen nicht einfangen. Im Mittel rechnen Analysten für Oktober mit einem erneuten leichten Rückgang der US-Inflationsrate auf 8,0 Prozent nach 8,2 Prozent im September. Zudem geht die Bilanzsaison munter weiter. Zahlen legen unter anderem Continental, RWE und Deutsche Telekom vor.

+++

07:15

Nach dem Rutsch auf ein Zwei-Jahres-Tief stabilisiert sich der Bitcoin-Kurs bei 16'789 Dollar. Für Aufregung hatte gesorgt, dass die weltgrösste Kryptobörse Binance die Sparte FTX.com des mit Liquiditätsproblemen kämpfenden Rivalen FTX doch nicht übernehmen will. Daraufhin war Bitcoin erstmals seit 2020 unter die Marke von 16'000 Dollar gerutscht. "Kursbewegungen dieser Art verdeutlichen die Fragilität des Kryptomarktes. Anleger sollten sich der Risiken von Digitalwährungen bewusst sein", sagte Ulrich Stephan, Chefanlagestratege für Privat- und Firmenkunden bei der Deutschen Bank.

Bitcoin droht wegen «Kaskade von Nachschussforderungen» Absturz auf 13'000 Dollar https://t.co/s97PnYsQ8D pic.twitter.com/Ibw7P8OE7U

— cash (@cashch) November 10, 2022

+++

06:15

Der Swiss Market Index (SMI) steht vorbörslich gemäss der IG Bank um 0,43 Prozent tiefer.

Die Volatilität am Schweizer Aktienmarkt ist durchschnittlich. Gemessen am Volatilitätsindex VSMI wird sich der SMI am (heutigen) Donnerstag in einer Schwankungsbreite von 0,87 Prozent bewegen. Dies entspricht +/- 95 Punkten gegenüber dem letzten Schlusskurs von 10'904,33 Punkten. Der VSMI ist am Mittwoch um 3,1 Prozent auf 16,70 Punkte gesunken.

In der Schweiz dreht sich am Donnerstag viel um den Versicherer Zurich Insurance. Nur knapp eine Woche vor dem mit Spannung erwarteten Investorentag legt die Zurich-Gruppe einige wenige Kennzahlen - vor allem zur Volumenentwicklung der ersten neun Monate - vor. Angaben zu Gewinnzahlen werden keine gemacht. In der grossen Schadenversicherung ist mit weiterem Wachstum zu rechnen, auch dank Tariferhöhungen. Mit höheren Tarifen versucht die Zurich seit geraumer Zeit, dem inflationsbedingt erwarteten Anstieg bei Schadenszahlungen entgegenzutreten.

Daneben werden die Bank Vontobel, verbunden mit einem Investorentag, sowie Montana Aerospace und Swiss Steel über den Geschäftsgang im dritten Quartal berichten.

International stehen weiterhin die Zwischenwahlen in den USA im Fokus, die sogenannten Midterms. Ersten Ergebnissen zufolge blieb die zunächst erwartete Erfolgswelle der Republikaner aus. Thomas Gitzel, Chefvolkswirt der Liechtensteiner VP Bank, betonte gleichwohl, dass für die Finanzmärkte der Ausgang der Kongresswahlen eigentlich von keiner grösseren Relevanz sei. Wichtiger für die Märkte seien die Themen Inflation und Geldpolitik. Die nächsten Daten zur Teuerung in den USA stehen am heutigen Donnerstag an.

Im Vorfeld dieser mit Spannung erwarteten Konjunkturdaten haben die US- Aktien in New York am Mittwoch deutlich nachgegeben, wobei sich die Verluste nach Börsenschluss in Europa noch akzentuierten.

+++

05:45

Der 225 Werte umfassende Nikkei-Index lag im Verlauf 1 Prozent tiefer bei 27'429 Punkten. Der breiter gefasste Topix-Index sinkt um 0,6 Prozent und liegt bei 1937 Punkten.

Die Börse in Shanghai liegt 0,5 Prozent im Minus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen verliert 1,4 Prozent.

Die Märkte in Asien rutschen am Donnerstag vor dem US-Inflationsbericht ins Minus. Da noch keine endgültigen Ergebnisse der US-Zwischenwahlen vorlagen, konzentrierten sich die Anleger auf die im Laufe des Tages anstehenden Inflationsdaten, die laut einer Reuters-Umfrage einen Rückgang sowohl der monatlichen als auch der jährlichen Kerninflation zeigen dürften. "Während die Inflation weltweit ihren Höhepunkt erreicht hat, ist die Abkühlung unseres Erachtens nicht gross genug oder breit angelegt, um die Zinserhöhungszyklen zu einem überzeugenden Abschluss zu bringen", schrieben die Analysten von J.P. Morgan in einer Notiz. Dennoch seien einige Zentralbanken sowohl in den Industrie- als auch in den Schwellenländern zurückhaltend geworden, da sie befürchteten, dass die Straffung der Geldpolitik das Wirtschaftswachstum beeinträchtigen könnte.

+++

Donato Scognamiglio: «Dass die Saron-Hypothek immer billig bleibt, ist eine Illusion» https://t.co/TjZ3ZkvjFT pic.twitter.com/u7moXJ0R8g

— cash (@cashch) November 9, 2022

+++

05:40

Im asiatischen Devisenhandel verlor der Dollar 0,2 Prozent auf 146,18 Yen und legte 0,3 Prozent auf 7,2646 Yuan zu. Zur Schweizer Währung notierte er kaum verändert bei 0,9837 Franken. Parallel dazu stieg der Euro um 0,1 Prozent auf 1,0023 Dollar und zog um 0,1 Prozent auf 0,9860 Franken an. Das Pfund Sterling gewann 0,4 Prozent auf 1,1398 Dollar.

+++

00:00

Der Dow Jones Industrial bröckelte am Mittwoch im Handelsverlauf langsam aber stetig ab und schloss nahe seines Tagestiefs mit einem Minus von 2,0 Prozent bei 32'513,94 Punkten. Der marktbreite S&P 500 verlor 2,1 Prozent auf 3748,57 Zähler. Der technologielastige Nasdaq 100 sank um 2,4 Prozent auf 10'797,55 Punkte.

Im Blick standen die Zwischenwahlen, die sogenannten Midterms. Ersten Ergebnissen zufolge blieb die zunächst erwartete Erfolgswelle der Republikaner aus. Nun verlagert sich die Aufmerksamkeit auf die US-Inflationsdaten am Donnerstag, von denen sich die Anleger Hinweise auf die weitere Geldpolitik der US-Notenbank erhoffen. "Wahlen sind wichtig, aber andere Faktoren sind für die Märkte und die Wirtschaft wichtiger", betonte Keith Lerner, Investmentstratege bei Truist Wealth.

Sehr negativ kamen zur Wochenmitte die Quartalszahlen und der Ausblick von Walt Disney an. Die Papiere sackten um mehr als 13 Prozent ab und waren damit klares Schlusslicht im Dow-Jones-Index. Der Unterhaltungskonzern ächzt unter hohen Kosten. Disneys Streaming-Sparte machte einen Quartalsverlust von 1,5 Milliarden Dollar. JPMorgan-Analyst Philip Cusick bezeichnete das Quartal als insgesamt durchwachsen, schmerzlich seien die schwächeren Margen der Vergnügungsparks.

Die Meta-Aktien schnellten dagegen als Spitzenreiter im Nasdaq 100 um 5,2 Prozent empor. Der Facebook-Konzern entlässt beim grössten Stellenabbau seiner Geschichte mehr als 11'000 Mitarbeiter. Konzernchef Mark Zuckerberg betonte die Dringlichkeit von Effizienzsteigerungen. Auf das Kapital müsse stärker geachtet werden.

Facebook-Konzern Meta streicht mehr als 11'000 Stellen https://t.co/LOQhL8uJE6 pic.twitter.com/iuLT4KbOoW

— cash (@cashch) November 9, 2022

China erweiterte die Corona-Beschränkungen im Distrikt mit der weltgrössten iPhone-Fabrik von Apple . Dies könnte die Auslieferungen von iPhones in nächster Zeit zusätzlich beeinträchtigen. Die Apple-Aktien reagierten darauf mit einem Minus von 3,3 Prozent.

Kräftig bergab ging es für die Titel des Medienkonzerns News Corp sowie der Kreditplattform Upstart Holdings , jeweils nach Quartalszahlen. Erstere fielen um 5,1 Prozent, letztere brachen nach deutlich verfehlten Analystenschätzungen um mehr als 10 Prozent ein.

(cash/Bloomberg/AWP/Reuters)

1 Kommentar

Geil... Der SMI hängte alle ab!