17:35

Der Leitindex SMI konnte sich dem negativen Börsenumfeld nicht völlig entziehen und schliesst mit einem Minus von 0,89 Prozent bei 11'391.10 Punkten.

Zürich hielt sich damit deutlich besser als andere wichtige Börsenplätze wie Frankfurt oder die Wall Street. Die schwindende Aussicht auf eine Beendigung des Kriegs in der Ukraine, die näher rückende Zinswende in der Euro-Zone und der Anstieg der US-Inflation auf den höchsten Stand seit 40 Jahren schürten die Rezessionsängste der Anleger.

Indexschwergewicht Novartis hat am Donnerstag ein stärkeres Abrutschen der Schweizer Börse verhindert. Die Aktien des Pharmariesen stiegen um 1,23 Prozent. Die Ergebnisse einer klinischen Studie untermauerten den Einsatz des Medikaments Kisqali als Erstbehandlung einer bestimmten Form von Brustkrebs. Das könnte dem Mittel, von dem sich der Arzneimittelhersteller Milliardenumsätze erhofft, das den Erwartungen bislang aber hinterherhinkt, Schub geben.

Zu den grössten Verlierern gehörten konjunktursensitive und Finanzunternehmen. Der Luxusgüterkonzern Richemont verlor 3,48 Prozent an Wert und der Computerzubehör-Hersteller Logitech 2,61 Prozent. Die Aktien der Grossbank Credit Suisse sanken um 2,98 Prozent und die von Rivale UBS um 1,4 Prozent. Die Anteile des Finanzinvestors Partners Group ermässigten sich um 1,57 Prozent.

Dividenden - Bei diesen SMI-Firmen winken auch 2022 wieder steuerbefreite Ausschüttungen https://t.co/Hd8Dp3pQX7 pic.twitter.com/s8RocABa9Y

— cash (@cashch) March 10, 2022

Zum ausführlichen Bericht geht es hier.

+++

17:30

Die Ölpreise haben am Donnerstag zugelegt. Sie notierten zuletzt jedoch merklich unter ihren Tageshöchstständen. Ein Barrel (159 Liter) der Nordseesorte Brent wurde zuletzt mit 113,22 US-Dollar gehandelt. Das waren 2,08 Dollar mehr als am Vortag. Zeitweise waren der Preise noch bis auf 118,36 Dollar gestiegen. Der Preis für ein Fass der US-Sorte West Texas Intermediate (WTI) stieg um 1,38 Dollar auf 110,08 Dollar.

+++

17:15

Der Euro hat am Donnerstag von den Entscheidungen der Europäischen Zentralbank (EZB) nur kurzzeitig profitiert. Zuletzt fiel er wieder unter die Marke von 1,10 Dollar. Am Nachmittag kostete die europäische Gemeinschaftswährung 1,0980 US-Dollar. Das war rund ein Cent weniger als noch im frühen Handel.

EZB - Lagarde lässt sich bei Zeitpunkt für Zinswende nicht in Karten gucken https://t.co/lQAPZDhMgR pic.twitter.com/RWxsQl5NNf

— cash (@cashch) March 10, 2022

Auch zum Franken gab der Euro seine zwischenzeitlichen Gewinne wieder her. Nach einem Sprung über die Marke von 1,03 Franken nach dem EZB-Entscheid notiert die Gemeinschaftwährung aktuell bei 1,0221 Franken. Der US-Dollar legte auf 0,9276 Franken zu nach 0,9258 am frühen Nachmittag.

+++

16:40

Im Sog der fallenden Aktienmärkte trennen sich Investoren auch von Kryptowährungen. Bitcoin und Ethereum fallen um 6,3 Prozent auf 39'262 Dollar beziehungsweise um 3,8 Prozent auf 2604 Dollar. Der erneute Anstieg der US-Inflation schüre Spekulationen auf Zinserhöhungen der Notenbank Fed, sagt Analyst Timo Emden von Emden Research. Die Straffung der Geldpolitik entziehe Cyber-Devisen einen der wichtigsten Treiber für die Rally der vergangenen zwei Jahre.

+++

16:30

Das Auf und Ab an der Schweizer Börse geht weiter. Der SMI verliert eine Stunde vor Handelsschluss rund 0,3 Prozent. Zuvor stieg der Schweizer Leitindex kurzzeitig ins Plus.

Grösster Verlierer ist Richemont mit einem Minus von 3,09 Prozent. Der Luxusgüterhersteller beendete den Vortag aber mit einem Gewinn von 12 Prozent. Die CS verliert 2,28 Prozent und rutscht wieder unter die 7-Franken-Marke. Zu den Gewinnern gehört SMI-Schwergewicht Novartis mit einem Plus von 1,84 Prozent. Die aktuellen Kursgewinne werden in Marktkreisen den defensiven Qualitäten der Aktie zugeschrieben.

+++

16:00

Die US-Verbraucherpreise stiegen im Februar wie erwartet auf 7,9 Prozent, den höchsten Stand seit 40 Jahren. "Während noch bis kurzem davon ausgegangen werden konnte, dass die Teuerungsraten fallen, hat der Krieg in der Ukraine die Situation merklich verändert", sagte Thomas Gitzel, Chef-Volkswirt der VP Bank. Die Notenbank Fed werde die Leitzinsen daher in den kommenden Monaten mehrfach anheben.

Konjunktur - US-Inflation mit 7,9 Prozent so hoch wie seit 40 Jahren nicht mehr https://t.co/johk8h2Xsp pic.twitter.com/sbBW1DuvIr

— cash (@cashch) March 10, 2022

Vor diesem Hintergrund gerieten vor allem Technologiewerte wie Apple, die Google-Mutter Alphabet oder die Facebook-Mutter Meta unter Druck, deren Aktien sich um etwa 1,5 Prozent verbilligten. Höhere Zinsen entwerten Experten zufolge zukünftige Gewinne dieser wachstumsstarken Firmen.

+++

15:35

+++

15:15

Technologiesektor - Amazon-Aktien schiessen nach Ankündigung von Aktiensplit und Rückkaufprogramm in die Höhe https://t.co/exmyCtmfBm pic.twitter.com/29vDTBBt5T

— cash (@cashch) March 10, 2022

+++

15:05

Der Broker IG taxiert den Dow Jones Industrial mit einem Minus von gut einem Prozent auf 32'954 Punkte. Am Vortag hatte der US-Leitindex noch nach vier verlustreichen Börsentagen um zwei Prozent zugelegt. Noch stärker war der technologielastige Nasdaq 100 angezogen, der nun mit einem Abschlag von 1,2 Prozent auf 13'573 Zähler erwartet wird.

Die Vorzeichen stehen auf Verluste, denn der kurze Hoffnungsschimmer tags zuvor auf eine Annäherung im Ukraine-Konflikt hat sich zunächst zerschlagen. Das Treffen der Aussenminister von Ukraine und Russland brachte keine wesentlichen Fortschritte.

Die Anleger sorgen sich weiter um die ökonomischen Folgen des Krieges. Die zuletzt stark gestiegenen Energiepreise und die daraus resultierend beschleunigte Inflation befeuern die Sorgen vor einer Konjunkturabschwächung. Im Blick stehen nunmehr die Notenbanken. Die Europäische Zentralbank (EZB) reagiert auf die Teuerung und tritt nun bei ihren Anleihenkäufen schneller als geplant auf die Bremse. Gleichzeitig bleibt der Leitzins im Euroraum vorerst weiter auf dem Rekordtief von null Prozent.

Die Anleger werteten dies als Signal, dass sich trotz aller konjunkturellen Risiken die Zeiten der lockeren Geldpolitik dem Ende nähern. Am Markt wird nun mit einer Zinserhöhung durch die EZB im September gerechnet. In Europa sackten die ohnehin schwachen Börsen nach dem EZB-Entscheid weiter ab, ebenso rutschten die US-Futures noch klarer ins Minus.

Konjunktur - EZB hebt Inflationsprognose für 2022 auf 5,1 Prozent an https://t.co/XHuUDWILyR pic.twitter.com/IXDfFIKpkl

— cash (@cashch) March 10, 2022

Damit richtet sich der Fokus auf die US-Notenbank. "In der kommenden Woche wird die Fed ihre Zinsentscheidung vortragen und auch die jüngsten Inflationsentwicklungen berücksichtigen müssen", schrieb Marktbeobachter Andreas Lipkow von Comdirect. Aus diesem Grund dürfte an diesem Handelstag die Veröffentlichung der US-Verbraucherpreise besonders intensiv verfolgt werden, die im Februar wie erwartet im Vergleich zum Vorjahr um fast acht Prozent gestiegen waren. US-Notenbankchef Jerome Powell hatte allerdings selbst nach dem Kriegsbeginn in der Ukraine eine Leitzinserhöhung für März in Aussicht gestellt.

An den Rohstoffmärkten gingen nach den starken Vortagesverlusten die Preise zuletzt wieder hoch. Im vorbörslichen Handel der Wall Street tauschten viele Gewinner und Verlierer der Wochenmitte wieder die Plätze, Öl- und andere Rohstoffwerte waren erneut gefragt, am Mittwoch hatten sie im Zuge des Preisverfalls noch Federn gelassen. Technologiewerte standen wieder auf der Verkaufsliste der Anleger, Microsoft - und Apple -Anteile etwa büssten jeweils rund zwei Prozent ein.

Unter den Einzelwerten könnten im Handelsverlauf Ebay mit Nachrichten rund um den Investorentag das Interesse auf sich ziehen. Amazon stehen wegen eines geplanten Aktiensplits im Blick, zudem hat der Online-Handelsriese den Rückkauf eigener Papiere für bis zu zehn Milliarden Dollar angekündigt. Amazon-Anteile verteuerten sich vor dem offiziellen Handelsauftakt zuletzt um rund vier Prozent.

+++

14:50

Der Swiss Market Index (SMI) verliert 0,4 Prozent auf 11'445 Punkte. Damit hat der Schweizer Leitindex die Verluste wieder leicht eingegrenzt.

+++

Konjunktur - US-Inflation mit 7,9 Prozent so hoch wie seit 40 Jahren nicht mehr https://t.co/johk8h2Xsp pic.twitter.com/sbBW1DuvIr

— cash (@cashch) March 10, 2022

+++

14:30

Wie Kepler Cheuvreux in einem Kommentar schreibt, trägt der kriegerische Konflikt in der Ukraine aus Sicht von Dufry zur Unsicherheit rund um die künftige Geschäftsentwicklung bei. Der viel beachtete Autor Jon Cox war schon vor der Eskalation des Ukraine-Konflikts von einer strukturell geringeren Nachfrage im Reisedetailhandel ausgegangen. Nun kürzt er seine Schätzungen für 2022 erneut. Dadurch fällt das Kursziel für die mit "Reduce" eingestuften Aktien von 40 auf 37 Franken.

Vor Kepler Cheuvreux hatte schon Oddo BHF das Kursziel unter negativen Vorzeichen überarbeitet. Darf man Beobachtern Glauben schenken, könnten in den nächsten Tagen weitere Banken ihre Schätzungen und Kursziele reduzieren.

+++

14:25

Geplatzte Hoffnungen auf eine baldige Waffenruhe in der Ukraine und die Aussicht auf eine mögliche Zinswende im Euro-Raum haben den Dax am Donnerstag auf Talfahrt geschickt. Für grosse Enttäuschung sorgte, dass es bei dem Gespräch zwischen dem russischen Aussenminister Sergej Lawrow und dem ukrainischen Aussenministers Dmytro Kuleba keinen Durchbruch zur Beendigung des Krieges gegeben hat. Die EZB beschloss wiederum zwei Wochen nach Ausbruch des Kriegs in der Ukraine, ihre milliardenschweren Anleihenkäufe im dritten Quartal auslaufen zu lassen. Den Schlüsselzins beliessen die Währungshüter um EZB-Chefin Christine Lagarde auf dem Rekordtief von 0,0 Prozent.

Der Dax verliert 3,4 Prozent auf 13'378 Zähler. Für den EuroStoxx50 geht es am Nachmittag 3,4 Prozent bergab. Der Euro zog nach dem EZB-Entscheid deutlich an auf 1,1101 Dollar nach zuvor 1,1035 Dollar.

Anleger hatten grosse Erwartungen in das Treffen des ukrainischen und russischen Aussenministers im türkischen Antalya gesetzt. Allein die Ankündigung hatte gereicht, um den Dax am Mittwoch knapp acht Prozent nach oben zu treiben. "Das ergebnislose Treffen hat den Märkten einen neuen Dämpfer versetzt", sagte ein Händler. "Ohne ernst gemeinte Friedensverhandlungen steht eine Erholung auf wackeligen Beinen", konstatierte auch Christian Henke vom Brokerhaus IG.

+++

14:05

Der Swiss Market Index (SMI) verliert 0,9 Prozent auf 11'393 Punkte. Die Europäische Zentralbank EZB beschloss am Donnerstag, ihre milliardenschweren Anleihenkäufe im dritten Quartal auslaufen zu lassen. Dies allerdings unter der Bedingung, dass der Inflationsausblick sich nicht eintrübe.

Geldpolitik - EZB will milliardenschwere Anleihenkäufe auslaufen lassen- Zinswende könnte folgen https://t.co/JYdDb0BkD9 pic.twitter.com/YF7UVyUOKF

— cash (@cashch) March 10, 2022

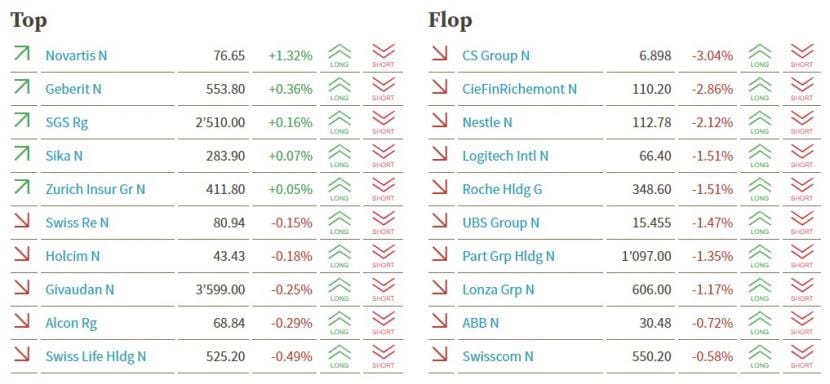

Das grösste Minus im SMI verzeichnen die Aktien der Grossbank Credit Suisse (-3 Prozent). Dicht dahinter folgt Richemont (-2,9 Prozent). Während die Schwergewichte Nestlé (-2,1 Prozent) und Roche (-1,5 Prozent) deutlich verlieren, gewinnt Novartis (+1,3 Prozent) deutlich.

SMI-Kurstableau (Quelle: cash.ch).

+++

13:30

Es wäre riskant, den Absturz der Börsen nach dem Corona-Schock und die sich anschliessende Erholung als Blaupause für die Ukraine-Krise zu sehen und jetzt auf Schnäppchenjagd zu gehen. So lautet die Meinung von Geldmanagern und Strategen von Carmignac Gestion bis Ned David Research, die den Kaufrausch vom Mittwoch skeptisch beurteilen. Vorsicht sei die Mutter der Porzellankiste, egal, in welche Richtung der Ausschlag gerade geht. Hauptgrund sei die im Vergleich zu 2020 abhanden gekommene Bereitschaft der Zentralbanken, die Märkte mit Liquidität zu überschwemmen. Auch Bloomberg-Kolumnist John Authers sieht keinen Grund zu der Annahme, dass die Rally vom Mittwoch das Ende oder den Anfang von irgendetwas signalisiere. Vielmehr habe sich die ewige Tendenz der Märkte bestätigt, in beide Richtungen zu überschiessen.

+++

Dividenden - Bei diesen SMI-Firmen winken auch 2022 wieder steuerbefreite Ausschüttungen https://t.co/Hd8Dp3pQX7 pic.twitter.com/s8RocABa9Y

— cash (@cashch) March 10, 2022

+++

13:15

Europas Börsen gaben vor der EZB-Entscheidung nach. Der Stoxx Europe 600 liegt am Donnerstag um 1,8 Prozent im Minus, nachdem er am Mittwoch stark gestiegen ist. Automobil- und Bankaktien erlitten die grössten Verluste. "Wenn es nicht zu einer weiteren Eskalation kommt, können sich die Märkte hier stabilisieren", so Ulrich Urbahn von Berenberg, der vieles bereits eingepreist sieht. "Letztendlich sind dies Kaufgelegenheiten, wenn man einen längeren Zeithorizont hat." In Deutschland fielen Hugo Boss nach Prognose eines Gewinnwachstums, das unter den Analystenschätzungen lag. Auch Hannover Rück fielen nach verfehlten Erwartungen.

+++

13:05

An den US-Märkten zeichnet sich eine negative Eröffnung der Börsen an. Die Termingeschäfte:

+++

Die Ölpreise sind am Donnerstag kräftig gestiegen, nachdem sie am Vortag stark nachgegeben hatten. Bis zum Mittag bauten die Notierungen die Gewinne aus dem frühen Handel weiter aus. Ein Barrel (159 Liter) der Nordseesorte Brent wurde zuletzt mit 116,87 US-Dollar gehandelt. Das waren 5,73 Dollar mehr als am Vortag. Der Preis für ein Fass der US-Sorte West Texas Intermediate (WTI) stieg um 4,51 Dollar auf 113,21 Dollar.

Das mit Spannung erwartete erste Treffen der Aussenminister von Russland und der Ukraine seit Kriegsbeginn in der Türkei hat am Vormittag keine wesentlichen Fortschritte gebracht. Das Gespräch konnte den Ölpreisen keine neue Richtung geben. Beide Seiten zeigten sich allerdings grundsätzlich bereit für weitere Gespräche.

Ukraine-Krieg - Keine Einigung auf Waffenruhe zwischen Ukraine und Russland https://t.co/1U7LuBcMvA pic.twitter.com/n1L57esndB

— cash (@cashch) March 10, 2022

In den vergangenen Tagen war es am Ölmarkt zu extremen Preisbewegungen gekommen. Am Montag hatten die Erdölpreise drastisch zugelegt und das höchste Niveau seit dem Jahr 2008 erreicht. Der Brent-Preis war bis auf gut 139 Dollar gestiegen, WTI-Rohöl hatte mehr als 130 Dollar gekostet. Am Mittwoch folgte ein scharfer Einbruch der Ölpreise, nachdem am Markt Hoffnungen auf eine vorsichtige Annäherung zwischen Russland und der Ukraine aufgekommen waren.

Am Ölmarkt bleibt der Krieg in der Ukraine das beherrschende Thema. Rohstoffexperte Carsten Fritsch von der Commerzbank wies darauf hin, dass aus den Fördergebieten ausserhalb Russlands mehr Öl auf den Markt kommen könnte. So würde eine denkbare Einigung in den Atomverhandlungen mit dem Iran eine Aufhebung der US-Sanktionen gegen die iranischen Ölexporte erlauben. Ausserdem erwägten die USA eine Lockerung der Ölsanktionen gegen Venezuela, sagte Fritsch.

+++

11:40

Nach der massiven Aufholbewegung am Vortag bewegt sich der SMI am Berichtstag in rascher Folge von der Verlust- in die Gewinnzone und wieder zurück. Die Stimmungs- und Richtungssuche schwankt im Zusammenhang mit den Hoffnungen beim Treffen der Aussenminister der Ukraine und Russlands in der Türkei. Die niederländische Bank ING etwa warnt, dass es für einen diplomatischen Durchbruch zwischen den beiden Ländern noch zu früh sein könnte. Und auch der Broker IG erachtet die Erwartungen an die Verhandlungen als sehr hoch, auch wenn es nicht an Kompromissbereitschaft zu fehlen scheine.

Nebst den Kriegsentwicklungen und dem für den Abend angesetzten Treffen der Staats- und Regierungschefs der EU-Staaten rückt die Sitzung der EZB ins Blickfeld der Investoren. Die Erwartungen gingen bisher dahin, dass die EZB bei ihrem heutigen Treffen den Ausstieg aus der seit Jahren ultralockeren Geldpolitik ankündigen wird, mit einem Ende der Anleihekäufe im September und einer möglichen ersten Zinserhöhung im Dezember. Da der Krieg auch die Geldpolitik der EZB verkompliziert hat, scheint dies wieder in Frage gestellt.

Konjunktur - Goldman Sach sieht Eurozone im zweiten Quartal schrumpfen - Inflation steigt deutlich https://t.co/7SWgMpGNiC pic.twitter.com/w1riLxaZFO

— cash (@cashch) March 10, 2022

Die grössten Einbussen verzeichnen derzeit Julius Bär und Richemont (je -2,9 Prozent). Letztere beendeten am Vortag die Sitzung mit einem gewaltigen Sprung von über 12 Prozent an der Tabellenspitze. Auch bei Swatch (-2,2 Prozent) kommt es zu Gewinnmitnahmen, nach einem Plus von gut 8 Prozent am Vortag.

Komplettiert wird das Sextett am Tabellenende von AMS Osram (-2,6 Prozent) sowie den Banken UBS (-1,6 Prozent) und CS (-2,5 Prozent). Die Credit Suisse hat mit der Publikation des Geschäftsberichts am Morgen die Erwartungen bekräftig, dass 2022 zu einem "Übergangsjahr" werden wird. Die Risiken durch das Engagement in Russland mit Blick auf den Krieg in der Ukraine erachtet die CS indes als überschaubar.

Banken - Credit Suisse beziffert Kreditengagement in Russland auf 848 Millionen Franken https://t.co/8SX1VqlVe0 pic.twitter.com/BgYCw4qul5

— cash (@cashch) March 10, 2022

Auf der Gegenseite stehen mit Geberit +1,6 Prozent), Novartis (+1,5 Prozent) und Givaudan (+1,3 Prozent) einige defensive Aktien an der Spitze. Geberit erholen sich damit von den Verlusten des Vortags. Die Aktie hat die prägnante Erholung des Gesamtmarkts im Anschluss an die starken Jahreszahlen nicht mitgemacht. Die Kommentatoren sorgten sich vor allem wegen der hohen Rohstoffpreise.

Der Pharmakonzern Novartis hat neue Daten zum Brustkrebs-Medikament Kisqali vorgelegt und in den USA eine Produktionsvereinbarung für die Herstellung einer Krebstherapie abgeschlossen. Die aktuellen Kursgewinne werden in Marktkreisen allerdings eher den defensiven Qualitäten der Aktie zugeschrieben.

Im breiten Markt verteidigen Baloise (-0,6 Prozent) die Gewinne der beiden Vortag nicht ganz. Der Versicherer hat im Geschäftsjahr 2021 die Ergebnisse stark gesteigert und die Erwartungen der Analysten übertroffen. Allerdings resultierte am Vortag ein Plus von gut 5 Prozent.

Biotechnologie - Obseva schliesst mit geringerem Verlust ab https://t.co/bI9i7TiSh0 pic.twitter.com/pxiaWsKJPK

— cash (@cashch) March 10, 2022

+++

10:40

Begründet wird dies insbesondere mit der Übernahme der Firma Nextremity, die als "sehr wertsteigernd" eingestuft wird. Darüber hinaus gehen die zuständigen Experten davon aus, dass die Guidance erreichbar ist und die Trends auch mittelfristg für das Unternehmen sprechen.

+++

10:10

Der Rubel kommt nicht zur Ruhe. Im Moskauer Handel fällt die russische Devise wegen des Ukraine-Kriegs zeitweise auf ein frisches Rekordtief. Der Dollar steigt im Gegenzug um 1,3 Prozent auf 121,53 Rubel. Etwas Hoffnung macht den Investoren das Treffen zwischen dem russischen Aussenminister Sergej Lawrow und seinem ukrainischen Amtskollegen Dmytro Kuleba, das am Morgen in der Türkei begonnen hat.

+++

10:05

Nebst der Entwicklung in der Ukraine stehen am Berichtstag die Sitzung der Europäischen Zentralbang (EZB) sowie der Gipfel der EU-Staaten zum weiteren Kurs gegenüber Russland im Fokus. Die EZB-Sitzung wird ebenfalls von den Geschehnissen in der Ukraine dominiert, denn die Geldpolitik wird nun noch schwieriger. Vor der Invasion Russlands gingen viele Beobachter davon aus, dass die EZB auf ihrer Sitzung das Ende der Anleihekäufe für September beschliessen wird. Für den Dezember wurde bereits eine erste Zinserhöhung erwartet. Nun steht die Frage im Raum, ob die Notenbank an der bislang erwarteten Normalisierung der Geldpolitik festhalten wird.

An der Tabellenspitze sind für einmal Novartis (+1,8 Prozent) zu finden. Der Pharmakonzern hat neue Daten zum Brustkrebs-Medikament Kisqali vorgelegt und in den USA eine Produktionsvereinbarung für die Herstellung einer Krebstherapie abgeschlossen.

Pharma - Novartis legt neue Daten zu Brustkrebs-Medikament vor https://t.co/HwJujz4w3g pic.twitter.com/PW8XCrpHsM

— cash (@cashch) March 10, 2022

Dahinter erhalten Givaudan (+1,4 Prozent) von einer Aufstufung durch die Bank Société Général auf "Hold" von zuvor "Sell" etwas Rückenwind. Der Aroma- und Riechstoffkonzern scheine besser auf die steigenden Rohstoff-Kosten vorbereitet zu sein als im Jahr 2011, hiess es unter anderem zur Begründung.

Credit Suisse (-1,8 Prozent) verzeichneten einen sehr volatilen Start. Derzeit ist das Vorzeichen negativ. Die Grossbank erachtet ihr Engagement in Russland mit Blick auf den Krieg in der Ukraine als überschaubar, wie sie anlässlich der Publikation des Geschäftsberichts mitteilte.

Am Tabellenende geben Richemont (-1,7 Prozent) und Julius Bär (-2,2 Prozent) am stärksten nach.

Industrie - Cicor verfehlt beim Gewinn und der Dividende die Erwartungen https://t.co/1cpWXhc79y pic.twitter.com/bFM0XIYSPH

— cash (@cashch) March 10, 2022

+++

09:20

+++

09:10

Der Swiss Market Index steigt nach Eröffnung 0,38 Prozent. Grösste Gewinner sind die Aktien der Novartis und Givaudan mit einem Zuwachs von je 1,8 Prozent. Nestlé steigen 1,2 Prozent. Auf der Verliererseite stehen Richemont mit 1,2 Prozent minus. Die Aktie war am Mittwoch 12 Prozent gestiegen.

Am breiten Markt legen Dufry, Orlikon und von Roll je 2 Prozent zu.

+++

08:25

Neue Kursziele für Schweizer Aktien:

Credit Suisse: UBS senkt auf 7,40 (8,50) Fr. - Neutral

Flughafen Zürich: Barclays senkt auf 170 (173) Fr. - Overweight

Geberit: Barclays senkt auf 590 (650) Fr. - Equal Weight

Geberit: DZ Bank senkt auf 490 (600) Fr. - Verkaufen

Julius Bär: UBS senkt auf 67 (75) Fr. - Buy

EFG International: UBS senkt auf 7,80 (8,70) Fr. - Buy

Temenos: Goldman Sachs senkt auf 90 (110) Fr.

Kardex: UBS senkt auf 280 (304,50) Fr. - Buy

Huber+Suhner: Research Partners erhöht auf 100 (93) Fr. - Kaufen

Belimo: Research Partners senkt auf 480 (500) Fr. - Halten

+++

08:10

Der Swiss Market Index wird vorbörslich bei Julius Bär 0,54 Prozent höher gesehen. Am Mittwoch legte der SMI 4,2 Prozent zu. Alle 20 SMI-Aktien sind im Plus, am deutlichsten steigen Givaudan (1 Prozent). Am breiten Markt steigen Baloise 2 Prozent nach Vorlage der Jahreszahlen.

Versicherungen - Baloise liegt mit Jahresgewinn leicht über Markterwartungen https://t.co/HkyJdmr2XR pic.twitter.com/KAAWegL98o

— cash (@cashch) March 10, 2022

Auch an der Wall Street nutzten die Investoren die jüngsten Kursverluste zum Wiedereinstieg. Börsianer verfolgten das geplante Treffen der Aussenminister Russlands und der Ukraine genau, sagte Analyst Konstantin Oldenburger vom Online-Broker CMC Markets. Wenn sich die Hoffnungen auf ein baldiges Ende des Krieges nicht erfüllten, würden sich die jüngsten Kursgewinne schnell wieder in Luft auflösen. Der ukrainische Aussenminister dämpfte bereits die Erwartungen an die Gespräche.

In diesem Zusammenhang richteten Investoren ihre Aufmerksamkeit auch auf den EU-Gipfel. Marktgerüchten zufolge könnten die Staats- und Regierungschefs ein Konjunkturpaket schnüren, um die wirtschaftlichen Folgen der westlichen Sanktionen gegen Russland abzufedern.

Auch die geldpolitischen Beratungen der EZB stehen ganz im Zeichen des Ukraine-Konflikts. Die Währungshüter würden voraussichtlich die Füsse stillhalten, sagte Anlagestratege Francois Rimeu vom Vermögensverwalter La Francaise. "Die Lage ist zu unsicher, und die negativen Auswirkungen auf das Wirtschaftswachstum lassen sich derzeit nicht abschätzen. Das Gleiche gilt für die mittelfristigen Inflationserwartungen."

Da eine Zinserhöhung der Notebank Fed in der kommenden Woche als ausgemacht gilt, spielen die anstehenden US-Inflationsdaten nur eine untergeordnete Rolle. Experten rechnen mit einer Teuerung von 7,9 Prozent im Jahresvergleich. Das ist der höchste Stand seit 40 Jahren.

+++

07:45

Gewinnmitnahmen machen Bitcoin zu schaffen. Die älteste Cyber-Devise verliert bis zu 7,3 Prozent auf 38'838 Dollar. Ethereum verbilligt sich um fünf Prozent auf 2572 Dollar. Am Mittwoch hatten die Anleger auf ein Ausbleiben von strengen US-Beschränkungen für Kryptowährungen gesetzt und die Preise nach oben getrieben. Bitcoin legte in der Spitze um mehr als zehn Prozent zu.

+++

07:30

Nach der jüngsten Talfahrt geht es für den Ölpreis am Donnerstag wieder bergauf. Brent verteuert sich in der Spitze um knapp vier Prozent auf 115,35 Dollar je Fass. Das US-Öl WTI kostet mit 111,76 Dollar je Barrel zeitweise 2,8 Prozent mehr. Am Mittwoch hatten Spekulationen auf eine Ausweitung der Ölförderung der Vereinigten Arabischen Emirate Hoffnungen auf eine Entspannung des Angebotsengpasses geschürt. Die Preise für Brent und WTI rutschten jeweils um gut 17 Prozent ab. Zu Wochenbeginn waren die Preise auf ihre höchsten Stände seit Juli 2008 gesprungen, Brent hatte bei 139,13 Dollar notiert.

+++

06:15

Der Swiss Market Index wird vorbörslich bei der IG Bank 0,43 Prozent höher gesehen. Am Mittwoch legte der SMI 4,2 Prozent zu.

+++

06:00

Der 225 Werte umfassende Nikkei-Index lag im Verlauf 3,8 Prozent höher bei 25'668 Punkten. Der breiter gefasste Topix-Index stieg um 3,6 Prozent und lag bei 1822 Punkten.

Die Börse in Shanghai lag 1,9 Prozent im Plus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen gewann 2,3 Prozent.

Als ein Lichtblick erschien den Anlegern das geplante Treffen der Aussenminister der Ukraine und Russlands an diesem Donnerstag im türkischen Antalya. Zudem deutete die Regierung in Kiew an, dass sie nicht mehr auf einer sofortigen Nato-Mitgliedschaft beharrt und eine Neutralität des Landes nicht ausschliesst. Das russische Aussenministerium betonte laut der Agentur Tass seinerseits, Russland strebe keinen Machtwechsel in der Ukraine an.

"Äusserungen Russlands und der Ukraine geben Anlass zur Hoffnung, dass ein Kompromiss möglich ist", teilte Ray Attrill, Leiter Devisenstrategie bei der National Australia Bank (NAB), mit. Der russische Aussenminister Sergej Lawrow ist vor den Gesprächen mit seinem ukrainischen Amtskollegen Dmytro Kuleba bereits in der Türkei eingetroffen. Es ist das erste Treffen auf Regierungsebene seit dem Einmarsch Russlands in die Ukraine vor zwei Wochen.

Viele Marktexperten warnen trotz möglicher Schnäppchen bei Aktien vor übersteigerten Hoffnungen. "Ohne eine Deeskalation des Russland-Ukraine-Konflikts könnte es für die Aktienmärkte noch schwer werden, einen Boden zu finden", befürchtet Barclays-Experte Emmanuel Cau. Und Jürgen Molnar von Robomarkets weist darauf hin, dass selbst bei einem Ende des blutigen Konflikts die geo- und wirtschaftspolitischen Spannungen zwischen Russland und dem Westen nicht aus dem Weg geräumt seien. "Was vor allem bleiben dürfte, sind die Konsequenzen steigender Energie- und Rohstoffpreise für Inflation, Geldpolitik und Wirtschaftswachstum. Nicht zu vergessen die Verwerfungen im Finanzsystem, sollte Russland tatsächlich in die Staatspleite schlittern."

"Vorerst sind die Märkte erleichtert, dass es seit der Ankündigung des US-Embargos für russisches Öl am Dienstag keine neuen Negativ-Nachrichten gab", sagte Marktanalyst Fawad Razaqzada vom Online-Broker ThinkMarkets. Die aktuelle Erholung sei aber eine typische "Bärenmarkt-Rally". Dabei griffen nach einem Kursrutsch erste Schnäppchenjäger zu, wodurch Investoren, die auf eine Fortsetzung der Talfahrt gesetzt hätten, zur Auflösung ihrer Wetten gezwungen würden. Sobald dies geschehen sei und die Kurserholung an Schwung verliere, setzten die Verkäufe wieder ein.

Global stocks staged a ferocious rebound from the war-induced rout, with European equities notching the biggest rally since March 2020.

— Bloomberg TV (@BloombergTV) March 9, 2022

Chris Cain discusses model portfolios and gains https://t.co/VYpmsVzgD3 pic.twitter.com/Jr6d1583ea

+++

05:45

Im asiatischen Devisenhandel gewann der Dollar 0,2 Prozent auf 116,06 Yen und stagnierte bei 6,3186 Yuan. Zur Schweizer Währung notierte er 0,1 Prozent höher bei 0,9275 Franken. Parallel dazu fiel der Euro um 0,2 Prozent auf 1,1055 Dollar und gab 0,1 Prozent auf 1,0256 Franken nach. Das Pfund Sterling verlor 0,1 Prozent auf 1,3164 Dollar.

+++

00:10

Der Preis für die US-Sorte WTI stürzte zeitweise um knapp 20 Prozent auf 103,63 Dollar je Barrel (159 Liter) ab, so stark wie zuletzt vor zwei Jahren. Zuvor hatten sich die Vereinigten Arabischen Emirate und der Irak offen für eine Ausweitung ihrer Produktion gezeigt, um dem aktuellen Angebotsengpass entgegenzuwirken. Allein die Emirate könnten rasch 800'000 Barrel pro Tag zusätzlich auf den Markt bringen, sagte Bob Yawger, Manager bei der Investmentbank Mizhuo. "Damit bringen sie uns ein Siebtel des Weges voran beim Ersatz des russischen Angebots."

+++

00:00

Hoffnungsschimmer im Krieg in der Ukraine haben am Mittwoch eine Erholung an den US-Börsen ausgelöst. Nach vier verlustreichen Börsentagen legte der Dow Jones Industrial zu Handelsschluss um 2,00 Prozent auf 33'286,25 Punkte zu. Kursstützend wirkte sich auch der deutliche Rückgang der Energiepreise nach deren jüngster Rekordjagd aus. Der marktbreite S&P 500 rückte angesichts dieser Entwicklung um 2,57 Prozent auf 4277,88 Punkte vor. Das war der grösste Tagesgewinn des Index seit Juni 2020. Der technologielastigen Nasdaq 100 stieg mit 3,58 Prozent auf 13'742,20 Zähler noch etwas stärker.

Zwar ist die Wall Street seit Beginn des Konflikts deutlich weniger in Mitleidenschaft gezogen worden als etwa die europäischen Börsen, doch summierten sich auch dort die Verluste.

Die sich möglicherweise etwas aufhellende Lage zog an den Aktienmärkten starke Sektorrotationen nach sich. Die Verlierer der jüngsten Krise waren nun gesucht und die Profiteure wurden gemieden. So gerieten etwa die Kurse der Energiebranche unter Druck. Chevro , Exxonmobil und ConocoPhillips fielen um 2,5 bis 5,7 Prozent. Auch die Papiere von Zulieferern und Dienstleistern wie Halliburton und Schlumberger fielen deutlich.

Profiteure der neuen Entwicklung waren vor allem die Aktien der Reise- und Freizeitindustrie. So gewannen die Anteile des Online-Reiseportals Booking 7,2 Prozent und die Aktien des Online-Reisebüros Trip.com 5,4 Prozent. Anteile des weltweit grössten Kreuzfahrtanbieters Carnival stiegen um 8,8 Prozent. Die Papiere der Fluggesellschaften American Airlines , United Airlines und Jetblue legten um bis zu gut acht Prozent zu.

(cash/Bloomberg/Reuters/AWP)