+++

21:00

Ging der Leitindex Dow Jones Industrial mit einem Plus von 1,6 Prozent in den Handel, so drehte er nur gut eine Stunde später wieder in rotes Terrain und fiel auf ein weiteres Tief seit März vergangenen Jahres. Zu sehr lasten steigende Zinsen und die Gefahr einer wirtschaftlichen Schrumpfung auf der Stimmung der Investoren. Zuletzt fiel der Dow gar 0,3 Prozent.

Die US-Notenbank Fed habe in der vergangenen Woche mit einer Zinserhöhung um 0,5 Prozent den grössten Zinsschritt seit 2000 vollzogen und die Märkte auf weitere vergleichbare Schritte eingestimmt, schrieben die Strategen des Vermögensverwalters Blackrock. "In der Folge schossen die langfristigen Renditen in die Höhe und Aktien gerieten ins Trudeln", hiess es weiter. Die im Verlauf der Woche anstehenden Daten dürften eine steigende Kerninflation in den USA belegen.

Für den marktbreiten S&P 500 ging es am Dienstag immerhin um 0,5 Prozent ein wenig aufwärts. Der Nasdaq 100 stieg stärker um 1,5 Prozent. Allerdings war der technologielastige Index am Vortag unter die Räder geraten und auf den tiefsten Stand seit Ende 2020 gefallen.

Eine Übernahme rückte die Aktien von Pfizer und Biohaven in den Fokus. Der US-Pharmakonzern schluckt seinen bisherigen Partner. Demnach will Pfizer den Aktionären von Biohaven je Aktie 148,50 US-Dollar zahlen. Insgesamt belaufe sich die Transaktion damit auf einen Wert von 11,6 Milliarden Dollar. Biohaven-Papiere schossen um mehr als 70 Prozent auf 141,25 Dollar nach oben. Pfizer-Aktien verteuerten sich um 0,8 Prozent.

Hyatt Hotels gewannen 4,6 Prozent. Der Hotelbetreiber senkte das Ziel für die Kapitalausgaben in diesem Jahr. Dadurch könnte unter dem Strich ein besseres Ergebnis herauskommen. Die Papiere des Fitness-Dienstleisters Peloton Interactive fielen um 5,6 Prozent, grenzten deutlich höhere Verluste aber ein. Sie wurden gedrückt von einem enttäuschenden Umsatzziel für das vierte Geschäftsquartal.

Mit Blick auf den Kurs der Optikerkette National Vision rieben sich Anleger verwundert die Augen. Die vom Unternehmen gekappten Jahresziele liessen die Aktien um 24 Prozent einbrechen.

+++

17:35

Der Leitindex SMI stieg am Dienstag um 0.85 Prozent auf 11'541.72 Punkte. Das Barometer der 20 grössten börsennotierten Schweizer Unternehmen hatte seit Anfang Mai fast sechs Prozent verloren und war am Montag auf den tiefsten Stand seit fast zwei Monaten abgesackt. Anleger nützten die ermässigten Kurse zum Einstieg. Angesichts der Gefahr einer Konjunkturabkühlung, hoher Inflation und steigenden Zinsen blieben die Investoren aber vorsichtig. Kurz vor Handelsschluss gab der SMI dann auch einen Teil der Gewinne wieder ab.

An die Spitze der Standardwerte setzte sich das Sanitärtechnikunternehmen Geberit mit einem Kursplus von 3,25 Prozent. Die Anteile des Rückversicherers Swiss Re legten 2,41 Prozent zu. Die Holcim-Aktien rückten 2,18 Prozent vor. Das milliardenschwere Geschäft des Zementriesen in Indien lockt Insidern zufolge mindestens zwei rivalisierende Kaufinteressenten an.

Am breiten Markt sackten die Titel der Online-Apotheke Zur Rose 15.82 Prozent ab. Einem Bericht des Branchenmagazins "Apotheke Adhoc" zufolge soll sich die Entscheidung über die flächendeckende Einführung des elektronischen Rezepts in Deutschland weiter verzögern. In Frankfurt brachen die Anteile des Rivalen Shop Apotheke über 20 Prozent ein.

Einstieg mit Signalwirkung - Mit diesem neuen Grossaktionär war bei Zur Rose nun wirklich nicht zu rechnen https://t.co/qsdIwn8k9q pic.twitter.com/5bBRKnFgwY

— cash (@cashch) May 10, 2022

Zum ausführlichen Bericht geht es hier.

+++

17:30

Die Wall Street bricht ihren Erholungsversuch ab. Die Leitindizes Dow Jones, Nasdaq und S&P 500 fallen nach anfänglichen Gewinnen um jeweils ein halbes Prozent. Mit 32'085,29 Punkten, 11'570,48 Zählern und 3970,95 Stellen notieren sie so niedrig wie zuletzt vor mehr als einem Jahr. "Erholungen werden von Investoren genutzt, um Bestände an Risikopapieren abzubauen, was wiederum neue Verkaufslawinen auslöst – ein typisches Merkmal von Rallys in einem Bärenmarkt", sagt Analyst Konstantin Oldenburger vom Online-Broker CMC Markets. "Die meisten Anleger sind noch nicht bereit, Aktien wieder auf höheren Niveaus zu kaufen, da ihr Vertrauen in die Wirtschaft und das Gewinnwachstum der Unternehmen in den vergangenen Wochen zerstört wurde."

+++

17:20

Die Ölpreise haben am Dienstag an ihre Vortagsverluste angeknüpft. Am späten Nachmittag kostete ein Barrel (159 Liter) der Nordseesorte Brent 103,68 US-Dollar. Das waren 2,30 Dollar weniger als am Montag. Der Preis für ein Fass der US-amerikanischen Sorte West Texas Intermediate (WTI) fiel um 2,19 Dollar auf 100,89 Dollar. Das geplante Transportverbot von russischem Öl ist nach Angaben aus EU-Kreisen vorerst nicht mehr Teil des geplanten Sanktionspakets gegen Russland. Es sei weitere Koordination auf internationaler Ebene und in der G7-Gruppe nötig, erfuhr die Deutsche Presse-Agentur von Diplomaten.

+++

17:15

Der Erfolg von Kinofilmen wie "Batman" oder "Doctor Strange" gibt AMC Auftrieb. Die Aktien der weltgrössten Kinokette steigen an der Wall Street um zwölf Prozent. Dank höherer Ticketpreise aber der Quartalsumsatz mit 785,7 Millionen Dollar über den Erwartungen gelegen, kommentiert Analyst James Goss vom Research-Haus Barrington. Der Verlust sei geringer ausgefallen als befürchtet. Ausserdem gäben Besucher im Schnitt 34 Prozent mehr aus als vor der Pandemie, sagt AMC-Chef Adam Aron.

+++

17:00

+++

Versicherungen - Swiss Life weiter auf Erfolgskurs - was Analysten von den Quartalszahlen erwarten https://t.co/xWOnRpQcWM pic.twitter.com/7EzeIDwLy8

— cash (@cashch) May 10, 2022

+++

16:50

Ein optimistischer Ausblick überstrahlt bei Norwegian einen überraschend hohen Quartalsverlust von 1,82 Dollar je Aktie. Die Papiere des Kreuzfahrt-Anbieters steuern an der Wall Street mit einem Plus von fast zehn Prozent auf den grössten Tagesgewinn seit einem knappen Jahr zu. Für das laufende Quartal stellt das Unternehmen einen operativen Mittelzufluss in Aussicht. Im Fahrwasser von Norwegian rücken die Rivalen Carnival und Royal Caribbean bis zu 2,7 Prozent vor.

+++

16:35

Geschäftszahlen über Markterwartungen und ein Führungswechsel beschert Vroom den grössten Kurssprung seit dem Börsengang vor zwei Jahren. Die Aktien des Online-Gebrauchtwagenhändlers steigen um fast 80 Prozent auf ein Zwei-Wochen-Hoch von 1,93 Dollar. Der Quartalsumsatz lag den Angaben zufolge bei 923,8 Millionen Dollar und der Verlust bei 0,71 Dollar je Aktie. Ausserdem beerbt der bislang für das operative Geschäft zuständige Tom Shortt den bisherigen Firmenchef Paul Hennessy mit sofortiger Wirkung.

+++

16:00

Vielleicht hofften einige Investoren, dass die in den kommenden Tagen anstehenden Preisdaten besser ausfielen als befürchtet, sagte Sam Stovall, Chef-Anlagestratege des Research-Hauses CFRA. "Sie suchen nach Hinweisen, ob das Schlimmste schon hinter uns liegt oder uns noch bevorsteht."

Am Mittwoch werden die Daten zu den US-Verbraucherpreisen veröffentlicht. Experten rechnen für April mit einer Abschwächung der Teuerungsrate im Jahresvergleich auf 8,1 von 8,5 Prozent. Am Donnerstag folgen die Erzeugerpreise, deren Anstieg sich Prognosen zufolge auf 10,7 von 11,2 Prozent verlangsamt hat. Von diesen Zahlen versprechen sich Börsianer Rückschlüsse auf das Tempo der erwarteten US-Zinserhöhungen.

Gegen den Trend fielen die Aktien von Peloton um gut 16 Prozent auf ein Rekordtief von 11,83 Dollar. Der Fitnessgeräte-Hersteller hatte einen Umsatz-Einbruch und einen überraschend hohen Verlust von 757,1 Millionen Dollar bekanntgegeben. Ausserdem warnte Firmenchef Barry McCarthy, dass die Kapitaldecke mit 879 Millionen Dollar für ein Unternehmen dieser Grösse dünn sei. Peloton habe selbst die niedrigen Markterwartungen verfehlt, kritisierte Anlagestratege Michael Hewson vom Brokerhaus CMC Markets. Selbst mit den jüngsten Preissetzungen werde das Unternehmen seine Fitness-Bikes und Laufbänder nur schwer los.

Sportartikel - Peloton mit höherem Verlust - Aktienkurs bricht ein https://t.co/KwCpWsPsTr pic.twitter.com/5hsgiRlTjf

— cash (@cashch) May 10, 2022

+++

15:35

+++

15:05

Den Dow Jones Industrial taxiert der Broker IG rund 0,8 Prozent höher auf 32'500 Punkten. Der technologielastige Nasdaq 100 wird mit rund 1,6 Prozent im Plus gesehen.

Die erwartete Erholung deute darauf hin, dass inmitten der Nervosität über die Geldpolitik der US-Notenbank wieder eine gewisse Nachfrage nach Anlagemöglichkeiten besteht, hiess es aus dem Handel. Die Anleger seien gefangen zwischen einer hartnäckig hohen Inflation und einer restriktiven Politik der Zentralbanken, die das Wirtschaftswachstum verlangsamen und einige Länder sogar in eine Rezession stürzen könnten.

Unter den Einzelwerten dürften die Aktien von Pfizer und Biohaven im Mittelpunkt des Interesses stehen. Der Pharmakonzern übernimmt seinen bisherigen Partner komplett. Die Vorstände beider Unternehmen hätten dem Zukauf zugestimmt, hiess es. Demnach will Pfizer den bisherigen Biohaven-Aktionären je Aktie 148,50 US-Dollar bezahlen. Das Angebot entspreche einem Aufschlag von 33 Prozent auf den volumengewichteten Durchschnittspreis der Aktie der vergangenen drei Monaten, hiess es weiter. Insgesamt belaufe sich die Transaktion damit auf einen Wert von 11,6 Milliarden Dollar. Biohaven-Papiere schossen vorbörslich um mehr als 70 Prozent auf 141,50 Dollar nach oben, Pfizer-Titel sanken hingegen um 0,6 Prozent

Einen weiteren Kurssturz von 22 Prozent im vorbörslichen Handel verbuchten die Anteilsscheine von Peloton Interactive. Der Fitnessfahrrad-Hersteller hatte nach einem enttäuschenden zweiten Geschäftsquartal ein Umsatzziel für das Schlussviertel genannt, das die durchschnittliche Analystenschätzung verfehlt hatte. Damit fielen die Aktien vorbörslich auf ein weiteres Rekordtief und liegen mehr als 90 Prozent unter ihren Höchstständen auf dem Höhepunkt der Corona-Pandemie.

Die Papiere von Tesla erholten sich vorbörslich mit plus 2,7 Prozent etwas vom 9-prozentigen Kursminus tags zuvor. Am Montag hatten Medien berichtet, dass der Elektroautohersteller die Produktion in der chinesischen Wirtschaftsmetropole Shanghai wegen Lieferengpässen erneut ausgesetzt haben soll. Tesla hatte die Produktion am Standort Shanghai nach einem 22-tägigen Stillstand wegen des Covid-Lockdowns erst vor drei Wochen wieder hochgefahren.

Autobauer - Tesla setzt Produktion in Shanghai wegen Lieferproblemen aus https://t.co/DkSyqjRjVc pic.twitter.com/Zs3ylmhyjR

— cash (@cashch) May 10, 2022

+++

14:45

Die Gewinne, die Cathie Wood zu einer der bekanntesten Vertreterinnen des aktiven Fondsmanagements gemacht haben, verpuffen schnell. Nach Jahren der Outperformance - und kurz nachdem Wood eine Breitseite gegen passives Investieren abgefeuert hatte - scheint es, als würde der ARK Innovation ETF seinen Vorsprung vor dem S&P 500 verlieren.

Woods Vorliebe für Aktien mit "disruptiver Innovation" ist dem Kollaps der Technologiebranche zum Opfer gefallen. Allerdings könnte die Talfahrt, die im vergangenen Monat 3,4 Billionen Dollar im Nasdaq 100 vernichtet hat, nun zum Stillstand kommen. Der 14-Tage Relative-Stärke-Index des Nasdaq schloss am Montag bei 33 und damit nahe der 30er Marke, die nach Ansicht mancher Analysten eine überverkaufte Marktlage anzeigt.

+++

14:35

+++

14:30

Ein überraschend hoher Quartalsverlust von 757,1 Millionen Dollar drückt Peloton auf ein Rekordtief. Die Aktien des Fitnessgeräte-Herstellers fallen im vorbörslichen US-Geschäft um gut 25 Prozent auf 10,56 Dollar. Der Umsatz schrumpfte den Angaben zufolge um 23,6 Prozent auf 96,3 Millionen Dollar. Ausserdem warnte Firmenchef Barry McCarthy, dass die Kapitaldecke mit 879 Millionen Dollar für ein Unternehmen dieser Grösse dünn sei.

+++

Digitale Währungen - Droht der grösste Kypto-Zusammenbruch der jüngeren Vergangenheit? https://t.co/h1hqtWY9Y7 pic.twitter.com/tVxYrUhWzP

— cash (@cashch) May 10, 2022

+++

14:10

Gegenüber dem Franken hat der Euro hingegen weiter zugelegt. Er stieg wieder über die Marke von 1,05 Franken und kostete zuletzt 1,0509 Franken. Am Vortag hatte er noch deutlich unter 1,05 gelegen. Das USD/CHF kommt derweil der Paritätslinie immer näher, nachdem der Dollar zum Wochenbeginn erstmals wieder über die Grenze von 99 Rappen stieg.

Der Euro bewegt sich seit Anfang Mai ungefähr auf dem aktuellen Niveau. Zuvor war er noch merklich unter Druck geraten und Ende April auf ein Fünfjahrestief von 1,0471 Dollar gefallen. Vor allem die erwarteten Zinserhöhungen in den USA stützten den Dollar. Es zeichnet sich jetzt aber zunehmend eine Zinswende auch in der Eurozone ab. Allerdings dürfte die EZB die Zinsen vorsichtiger als die US-Notenbank anheben.

Die Verbesserung der Energiehandelsbilanzen der Rohstoffexporteure und die hohen Öl- und Gaspreise würden den rohstoffgebundenen Währungen einen relativen Vorteil verschaffen, heisst es in einem Kommentar der Bank J. Safra Sarasin. Im Gegensatz würden steigende Energiekosten insbesondere für den Euro und den japanischen Yen eine Herausforderung darstellen und könnten die Leistungsbilanzüberschüsse dieser Volkswirtschaften in ein Defizit verwandeln, so die Experten.

Besser als erwartet ausgefallene Konjunkturdaten aus Deutschland stützten den Euro nicht. So haben sich die Konjunkturerwartungen des deutschen Forschungsinstituts ZEW im Mai auf niedrigem Niveau aufgehellt. Die Beurteilung der Lage trübte sich hingegen zum dritten Mal seit Beginn des Ukraine-Kriegs ein.

"Die Finanzmarktanalysten dürften zumindest etwas erleichtert darüber sein, dass aus Russland weiterhin Gas fliesst", schreibt Thomas Gitzel, Chefvolkswirt der VP Bank. Allerdings verharrten die Konjunkturerwartungen auf Niveaus, die nach wie vor auf eine bevorstehende Rezession schliessen liessen. Die Industrie sei weiterhin von den Lockdowns in China "schwerwiegend" betroffen. "Gleichzeitig ist immer deutlicher absehbar, dass die hohen Teuerungsraten den Verbraucher belasten."

+++

Kurszieländerungen bei Schweizer Aktien:

|

+++

Geldpolitik - US-Notenbank Fed warnt vor einer Verschlechterung der Liquiditätsbedingungen https://t.co/toq7FRx2Pb pic.twitter.com/OUK7VAqnQT

— cash (@cashch) May 10, 2022

+++

13:45

Die Aktien von Zurich Insurance gewinnen 1,6 Prozent auf 443,9 Franken. Der Gesamtmarkt gemessen am Swiss Market Index (SMI) steigt um 1,1 Prozent.

Barclays erhöht in einer Branchenstudie das Kursziel für Zurich Insurance von 450 auf 500 Franken, belässt aber die Einstufung auf "Overweight". Damit beträgt das Aufwärtspotenzial knapp 13 Prozent.

Das erste Jahresviertel dürfte ihres Erachtens wahrscheinlich nicht viel an positiven neuen Aspekten für die europäischen Versicherer bieten, schreibt Analystin Claudia Gaspari. So dürfte der Fokus vor allem auf den Problemen liegen, mit denen der Sektor konfrontiert ist. Dies seien Verluste im Zusammenhang mit dem Ukraine-Krieg, Naturkatastrophenschäden sowie Inflationsauswirkungen. Die Fundamentaldaten blieben ihrer Meinung nach aber insgesamt gesund. Da Zurich Insurance nur über die Umsatzentwicklung berichten werde, dürften hier die Preis- und Inflationsdynamik in der US-Kommerzgeschäft das Hauptaugenmerk sein. Insbesondere aufgrund der Aufwertung des US-Dollars passe sie ihre Schätzungen für den Schweizer Versicherer an, so Gaspari.

+++

13:40

Die Ölpreise haben am Dienstag ihre Abschläge vom Vortag deutlich ausgeweitet. Am Mittag kostete ein Barrel (159 Liter) der Nordseesorte Brent 104,15 US-Dollar. Das waren 1,79 Dollar weniger als am Montag. Der Preis für ein Fass der US-amerikanischen Sorte West Texas Intermediate (WTI) fiel um 1,66 Dollar auf 101,43 Dollar.

Marktteilnehmer erklärten die Abschläge am Ölmarkt zum Teil mit dem steigenden Dollarkurs. Erdöl wurde dadurch für Interessenten ausserhalb des Dollarraums teurer, was auf deren Nachfrage lastete. Der Rohstoff wird international in der US-Währung gehandelt.

Schon zu Wochenbeginn hatten die Erdölpreise nachgegeben. Marktteilnehmer verwiesen auf Schwierigkeiten innerhalb der Europäischen Union, sich auf ein Embargo russischen Rohöls zu einigen. Widerstand kommt vor allem aus Ungarn, das aufgrund seiner hohen Abhängigkeit von Ölimporten aus Russland erheblichen wirtschaftlichen Schaden befürchtet. Nach einem Besuch bei Ministerpräsident Viktor Orban sprach EU-Kommissionschefin Ursula von der Leyen von Fortschritten.

Der Krieg Russlands gegen die Ukraine hat die Ölpreise nach oben getrieben und ist eines der beiden Hauptthemen am Markt. Das zweite grosse Thema ist die strikte Corona-Politik Chinas. Seit Wochen versucht die politische Führung, die Verbreitung des Virus mit strengen Ausgangssperren zu verhindern. Die Wirtschaft des Landes leidet unter dem Vorgehen, das auch in Millionenmetropolen wie Shanghai die Abriegelung weiter Teile vorsieht. Die Energienachfrage der Volksrepublik wird dadurch erheblich in Mitleidenschaft gezogen, was auf den Erdölpreisen lastet.

+++

Einstieg mit Signalwirkung - Mit diesem neuen Grossaktionär war bei Zur Rose nun wirklich nicht zu rechnen https://t.co/qsdIwn8k9q pic.twitter.com/5bBRKnFgwY

— cash (@cashch) May 10, 2022

+++

13:30

Die Aktien des US-Biotechunternehmens Novavax brechen vorbörslich rund 20 Prozent ein. Der Konzern teilte am Vorabend mit, im ersten Quartal weniger als ein Viertel der für das Gesamtjahr angepeilten Dosen des neuen Corona-Impfstoffs ausgeliefert zu haben. Auch die Forschungsgelder gingen deutlich zurück.

+++

12:50

Die Termingeschäfte deuten auf eine freundliche Eröffnung der US-Börsen hin. Dies, nachdem die Wall Street am Montag deutliche Verluste verzeichnet hat:

+++

11:40

Die Anleger sollten sich aber nicht zu früh freuen, heisst es am Markt. Mehr als ein Stabilisierungsversuch sei dies nicht, so ein Händler. Es handle sich lediglich um eine überfällige technische Erholung. Damit könnte sich auch der am Markt kolportierte "Turnaround Tuesday" mehr als Wunschdenken erweisen. Der Markt befinde sich in einem Bärenmarkt, der noch eine gewisse Zeit andauern dürfte, lautet der Tenor.

Die Grundstimmung sei denn auch weiterhin schlecht. Marktbeobachter der Credit Suisse sehen derzeit gar ein "Extremlevel an Pessimismus". "Warum sollte sich daran etwas ändern? Das Umfeld präsentiert sich ja unverändert", sagt ein Händler. Konjunktursorgen, Zinsängste, Ukraine-Krieg und Lieferkettenprobleme trieben den Anlegern weiterhin Sorgenfalten in die Stirne, auch wenn diese allmählich genügend eingepreist sein müssten, meint ein Händler. Viele Marktteilnehmer seien derzeit wie immun gegenüber positiven Nachrichten, warnt ein anderer Händler denn auch vor zu hohen Erwartungen. Die Sorgen vor einer konjunkturellen Abschwächung seien stark. Und solange die Inflation nicht nachlasse, dürften die Zinssorgen die Anleger weiter umtreiben. Dennoch verhielten sich die Anleger bisher "diszipliniert" und von Panikverkäufen könne nicht die Rede sein.

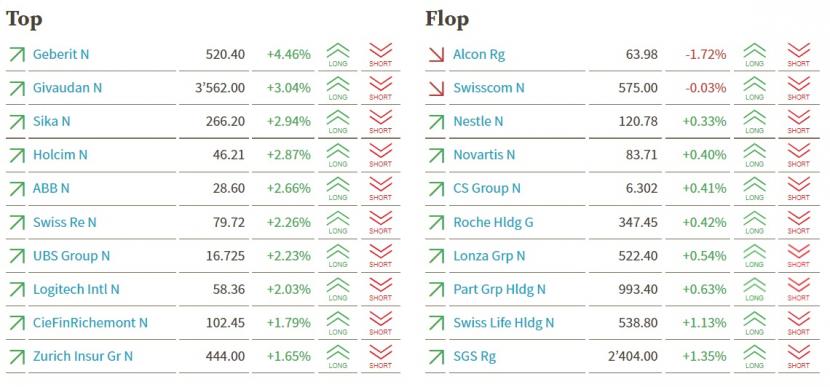

Zu den grösseren Gewinnern zählen die zuletzt massiv abverkauften Aktien. Dazu zählten Zykliker wie Geberit (+4,6 Prozent), Sika (+3,4 Prozent), ABB (+2,7 Prozent) und Schindler (+3,1 Prozent) sowie Wachstumstitel wie Straumann (+2,5 Prozent), die im laufenden Jahr mehr als einen Fünftel ihres Werts eingebüsst haben. Aber auch Technologiewerte wie VAT Group (+1,8 Prozent), Logitech (+2,2 Prozent) und AMS Osram (+1,9 Prozent) zählen dazu.

Gesucht sind zudem die Aktien von Holcim (+3,1 Prozent). Sie profitierten von einer Meldung der "Financial Times". Demnach bietet die JSW Group des indischen Industriellen Sajjan Jindal für die beiden indischen Tochtergesellschaften von Holcim 7 Milliarden US-Dollar. Der Zementkonzern setze die Devestitionspolitik konsequent um, heisst es am Markt.

Auch die Finanzwerte tendieren meist höher, wie Kursgewinne von 2,3 bis 1,0 Prozent bei Swiss Re, UBS, Partners Group, Zurich und Julius Bär zeigen. Steigende Zinsen sorgten für Ertragsfantasie, heisst es.

Im Verlauf drehten auch die defensiven Schwergewichte Novartis (+0,5 Prozent), Roche (+0,6 Prozent) und Nestlé (+0,3 Prozent) ins Plus, was auch dem Gesamtmarkt ein wenig Aufwind gibt. Givaudan (+3,3 Prozent) sind gar in der Spitzengruppe im SLI. Auch Swisscom (+0,03 Prozent) streifen anfängliche Verluste ab.

Bei den SLI-Titeln notieren Alcon (-1,2 Prozent) im Minus. Der Augenheilmittelhersteller veröffentlicht nach Börsenschluss in den USA den Quartalsbericht. Kühne + Nagel (-0,04 Prozent) sind knapp gehalten.

Auf den hinteren Rängen fallen Zur Rose (-6,9 Prozent) negativ auf. Gemäss einem Medienbericht verzögert sich die Einführung des E-Rezepts in Deutschland weiter.

Unter Druck stehen auch Obseva (-8,5 Prozent). Der Titel war am Vortag zeitweise massiv gestiegen. Idorsia (+1,7 Prozent) sind trotz einer Forschungs-Schlappe mit einem Mittel für Menschen mit Esssucht höher. Stadler (+3,9 Prozent) legen nach einem positiven Analystenkommentar des Brokers Stifel zu.

Swiss Steel gewinnen 5,2 Prozent. Der Spezialstahlhersteller hat im ersten Quartal Umsatz und Gewinn markant gesteigert. Dabei halfen auch Preiserhöhungen.

Werkstoffe - Swiss Steel setzt Steigflug im ersten Quartal fort https://t.co/6O5iiAZXZY pic.twitter.com/sFCH5tFFfl

— cash (@cashch) May 10, 2022

+++

11:00

Der Swiss Market Index (SMI) gewinnt 1 Prozent auf 11'554 Punkte. Das Gewinnerfeld wird vom Sanitärtechnikkonzern Geberit (+4,5 Prozent) angeführt. Dahinter folgen Givaudan (+3,0 Prozent), Sika (+2,9 Prozent) und Holcim (+2,9 Prozent). Zu den Verlierern gehören einzig Alcon (-1,7 Prozent) und Swisscom (-0,0 Prozent).

SMI-Kurstableau (Quelle: cash.ch).

+++

09:50

Er habe seine Schätzungen gesenkt, um den jüngsten makroökonomischen Entwicklungen Rechnung zu tragen, schreibt Analyst Sebastian Vogel. Auch damit seien die Prognosen von Oerlikon selbst aber immer noch erreichbar. So prognostiziere er nach wie vor ein organisches Umsatzwachstum von rund 7, 5 bzw. 4 Prozent für den Zeitraum 2022 bis 2024. Seine Margenprognosen passe er an die revidierten Umsatzschätzungen an. So rechne er nun für den Zeitraum EBITDA-Margen (adj.) von 17,4, 17,9 und 18,4 Prozent.

+++

Telekommunikation - Swisscom baut Zusammenarbeit mit Amazon bei Cloud-Diensten aus https://t.co/60xUV45oRl pic.twitter.com/e3OGyTPe1z

— cash (@cashch) May 10, 2022

+++

09:35

Der Swiss Market Index (SMI) steigt 0,6 Prozent auf 11'508 Punkte. Der SLI, in dem die 30 wichtigsten Aktien enthalten sind, gewinnt 0,9 Prozent auf 1767 Punkte und der breite SPI 0,6 Prozent auf 14'785 Zähler.

Händler sprechen von einer überfälligen leichten technischen Erholung. Nach den starken Verlusten der vergangenen Wochen sei eigentlich eine Gegenbewegung schon lange angezeigt gewesen, heisst es am Markt. Konjunktursorgen, Zinsängste, Ukraine-Krieg und die rigorosen Coronamassnahmen Chinas müssten nun genügend eingepreist sein, meint ein Händler. Ob es zu dem am Markt kolportierten möglichen "Turnaround Tuesday" komme, werde sich jedoch zeigen. "Dafür braucht es mutige Anleger, die Anschlusskäufe tätigen", sagt ein Händler.

Die Grundstimmung ist aber weiterhin schlecht. Viele Marktteilnehmer seien wie immun gegenüber positiven Nachrichten, warnt ein anderer Händler denn auch vor zu hohen Erwartungen. Die Sorgen vor einer konjunkturellen Abschwächung seien stark. Und solange die Inflation nicht nachlasse, dürften die Zinssorgen die Anleger weiter umtreiben.

Zu den grösseren Gewinnern zählen die arg gebeutelten Technologiewerte Temenos (+1,8 Prozent), VAT Group (+1,8 Prozent) und AMS Osram (+2,5 Prozent). Bei Temenos dürften auch die immer wieder aufkeimenden Übernahmespekulationen Auftrieb geben, heisst es. Aber auch Zykliker wie Geberit (+3,2 Prozent) und Sika (+1,5 Prozent) setzen zur Erholung an.

Auch die Finanzwerte tendieren meist höher, wie Kursgewinne von 1,5 bis 0,8 Prozent bei UBS, Partners Group, CS, Julius Bär und Zurich zeigen.

Neue Kaufempfehlung - Stadler-Rail-Aktie: US-Broker rät zum Einstieg nach Dividendenabgang https://t.co/0uoy48Xn2j pic.twitter.com/fYZLO8T1Kz

— cash (@cashch) May 10, 2022

+++

09:10

Der Swiss Market Index (SMI) notiert 0,7 Prozent höher bei 11'527 Punkten. Am Vortag hat der SMI fast 2,5 Prozent eingebüsst.

Nach den starken Verlusten der vergangenen Wochen sei eigentlich eine technische Erholung mehr als angezeigt, heisst es am Markt. Konjunktursorgen, Zinsängste, Ukraine-Krieg und die rigorosen Coronamassnahmen Chinas müssten nun genügend eingepreist sein, meint ein Händler. Am Markt ist denn auch von einem möglichen "Turnaround Tuesday" die Rede. Doch dafür bräuchte es mutige Anleger, die Anschlusskäufe tätigten.

Die Stimmung sei sehr schlecht und die Marktteilnehmer seien wie immun gegenüber positiven Nachrichten, warnt jedoch ein anderer Händler vor zu hohen Erwartungen. Die Sorgen vor einer konjunkturellen Abschwächung seien stark. Und solange die Inflation nicht nachlasse, dürften die Zinssorgen die Anleger weiter umtreiben. Doch die Credit-Suisse-Fachleute warnen explizit vor "Panikverkäufen". Die Aussichten für die Finanzmärkte seien zumindest für dieses Jahr gar nicht so schlecht, wie es aktuell scheine. Zudem sei die Bilanzsaison bisher gut verlaufen, so ein Händler. Der US-Arbeitsmarkt sei trotz Inflation und der geldpolitischen Straffung weiterhin sehr robust. Zudem sei die US-Notenbank trotz allem nicht ganz so aggressiv wie viele Marktteilnehmer glaubten.

+++

08:25

Die Ölpreise haben am Dienstagmorgen ihre Abschläge vom Vortag ausgeweitet. Am Morgen kostete ein Barrel (159 Liter) der Nordseesorte Brent 105,24 US-Dollar. Das waren 70 Cent weniger als am Montag. Der Preis für ein Fass der US-amerikanischen Sorte West Texas Intermediate (WTI) fiel um 66 Cent auf 102,43 Dollar.

Zu Wochenbeginn hatten die Erdölpreise deutlich nachgegeben. Marktteilnehmer verwiesen auf Schwierigkeiten innerhalb der Europäischen Union, sich auf ein Embargo russischen Rohöls zu einigen. Widerstand kommt vor allem aus Ungarn, das aufgrund seiner hohen Abhängigkeit von Ölimporten aus Russland erheblichen wirtschaftlichen Schaden befürchtet. Nach einem Besuch bei Ministerpräsident Viktor Orban sprach EU-Kommissionschefin Ursula von der Leyen von Fortschritten.

Der Krieg Russlands gegen die Ukraine hat die Ölpreise nach oben getrieben und ist eines der beiden Hauptthemen am Markt. Das zweite grosse Thema ist die strikte Corona-Politik Chinas. Seit Wochen versucht die politische Führung, die Verbreitung des Virus mit strengen Ausgangssperren zu verhindern. Die Wirtschaft des Landes leidet unter dem Vorgehen, das auch in Millionenmetropolen wie Shanghai die Abriegelung weiter Teile vorsieht. Die Energienachfrage der Volksrepublik wird dadurch erheblich in Mitleidenschaft gezogen, was auf den Erdölpreisen lastet.

+++

08:10

An der Schweizer Börse zeichnet sich eine leicht negative Eröffnung ab. Der Swiss Market Index (SMI) sinkt laut Daten der Bank Julius Bär vorbörslich um 0,05 Prozent. Einzig die Aktien von Holcim (+1,9 Prozent) befinden sich im Plus. Der Mischkonzern JSW Group will eine Kaufofferte im Volumen von sieben Milliarden Dollar für die beiden indischen Tochtergesellschaften des Zementkonzerns Holcim vorlegen.

Industrie - Indische JSW Group will Holcim Indien-Geschäft abkaufen https://t.co/ziWtrSATG2 pic.twitter.com/4kr86oabYK

— cash (@cashch) May 10, 2022

Am breiten Markt gewinnen die Aktien von Zur Rose und Stadler Rail (beide +0,9 Prozent) vorbörslich am deutlichsten hinzu. Deutliche Abgaben verzeichnen hingegen Swissquote (ex Dividende -1,3 Prozent) und Idorsia (-1,6 Prozent).

VORBÖRSE SCHWEIZ:$SMI -0,05 Prozent$SMIM -0,08 Prozent$LHN +1,9 Prozent (Indien-Gerüchte)$IDIA -1,6 Prozent (Rückschlag)$SRAIL +0,9 Prozent (Kaufempfehl.)$SQN -1,3 Prozent (ex Dividende)$ROSE +,09 Prozent (Kaufempfehl.)

— cashInsider (@cashInsider) May 10, 2022

Übrige Aktienkurse knapp gehalten gestellt.

+++

07:20

Am Dienstag wird der Dax Berechnungen von Banken und Brokerhäusern zufolge höher starten. Zum Wochenanfang hatte eine drastische Konjunkturabkühlung in China die Anleger an Europas Aktienmärkten verschreckt. Der deutsche Leitindex war am Montag um 2,1 Prozent auf 13'381 Zähler und damit auf den niedrigsten Wert seit zwei Monaten gefallen.

Anleger hält am Vormittag eine Flut an Quartalszahlen in Atem. Einblick in die Bücher gewähren unter anderem Bayer, Munich Re, Porsche SE, Siltronic und Fraport. Auf der Konjunkturseite steht der ZEW-Index an, der die Stimmung der deutschen Börsenprofis widerspiegelt. Analysten sagen hier für Mai eine Verschlechterung auf minus 42 Punkte von minus 41 Zählern voraus.

+++

07:15

Der Bitcoin kann sich leicht erholen und steigt 2 Prozent auf 31'700 Punkte. Am Montag war die grösste Cyberwährung über 10 Prozent abgestürzt.

Als Hauptgrund für den Sinkflug am Kryptomarkt gilt die Zinswende vieler Zentralbanken. Nicht nur in den USA stemmen sich die Notenbanken mit teils deutlichen Zinsanhebungen gegen die hohe Inflation. Die steigenden Zinsen machen Anlagewerten zu schaffen, die wie Bitcoin keine regelmässigen Erträge abwerfen. Zusätzlich leiden die als besonders riskant geltenden Digitalwährungen unter dem ungewissen Fortgang des Ukraine-Kriegs.

+++

06:20

Der Swiss Market Index (SMI) notiert laut Daten der IG Bank vorbörslich 0,52 Prozent tiefer.

+++

Umfrage-Auswertung - Festhypothek oder Saron? Worauf cash-Leser im Zinsanstieg setzen https://t.co/cktKKVndHU pic.twitter.com/kuwlv4W040

— cash (@cashch) May 9, 2022

+++

05:30

Der 225 Werte umfassende Nikkei-Index liegt 0,9 Prozent tiefer bei 26'074 Punkten. Der breiter gefasste Topix-Index sinkt um 0,9 Prozent und liegt bei 1860 Punkten.

Die Börse in Shanghai liegt 0,4 Prozent im Plus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen gewinnt 0,4 Prozent.

Die Anleger trennten sich wegen Sorgen über höhere Zinsen und deren Auswirkungen auf das Wirtschaftswachstum von risikoreicheren Anlagen. "Die Idee eines sanften und schonenden Straffungszyklus hat sich in Luft aufgelöst", schieben die Analysten der ANZ-Bank in einer Notiz. "Die Realität ist, dass die (US-Notenbank) Fed die Angebotsseite der Wirtschaft kurzfristig nicht kontrollieren kann." Schlüsselindikatoren wie die Erwerbsquote seien derzeit niedrig und die chinesischen Exporte verlangsamten sich, damit wachse Risiko für die Inflation und für steigende Zinssätze.

Chinese tech stocks plunged almost 7 Prozent early Tuesday as traders returned from holiday to face renewed growth worries and persistent regulatory risks https://t.co/kM3EnPGrYt

— Bloomberg Markets (@markets) May 10, 2022

+++

05:25

Im asiatischen Devisenhandel verlor der Dollar 0,1 Prozent auf 130,15 Yen und legte 0,1 Prozent auf 6,7335 Yuan zu. Zur Schweizer Währung notierte er 0,1 Prozent niedriger bei 0,9926 Franken. Parallel dazu stieg der Euro um 0,1 Prozent auf 1,0560 Dollar und gab 0,1 Prozent auf 1,0483 Franken nach. Das Pfund Sterling gewann 0,1 Prozent auf 1,2345 Dollar.

+++

00:00

Der US-Leitindex Dow Jones Industrial büsste 2,0 Prozent auf 32'245,70 Punkte ein und bewegte sich damit auf dem Niveau von März letzten Jahres. Für den marktbreiten S&P 500 ging es um 3,2 Prozent auf 3991,24 Punkte nach unten. Der technologielastige Nasdaq 100 knickte um 4,0 Prozent auf 12'187,72 Punkte ein, nachdem er kurz vor Handelsschluss den tiefsten Stand seit November 2020 erreicht hatte.

Eine Welle der Risikoaversion schwappe über die globalen Märkte, nachdem die US-Arbeitsmarktdaten vom Freitag wenig Spielraum für einen moderateren geldpolitischen Kurs der US-Notenbank Fed gelassen hätten, hiess es aus dem Handel mit Verweis auf drohende weitere Zinserhöhungen. Die kurzfristigen Aussichten für Aktien "sind immer noch chaotisch, und es könnte noch mehr Abwärtsbewegungen geben, da die Märkte sich Sorgen über eine signifikante wirtschaftliche Verlangsamung oder eine "harte Landung" und aggressive Zinserhöhungen machen", kommentierte Ökonomin Diana Mousina vom Vermögensverwalter AMP Investments.

The Federal Reserve warned of deteriorating liquidity conditions across key financial markets in a semi-annual report published Monday https://t.co/4T0uhqZjyv

— Bloomberg Markets (@markets) May 9, 2022

Die Marktstimmung dürfte zudem von Äusserungen des chinesischen Premierministers Li Keqiang vom Wochenende getrübt worden sein. Der Politiker hatte davor gewarnt, dass sich die Beschäftigungslage im Land wegen der massiven Covid-Beschränkungen "ernsthaft" verschlechtert habe.

Unter den Einzelwerten verschärfte sich der jüngste Abwärtstrend bei den Aktien von Boeing , obwohl die Lufthansa ihre Langstrecke mit neuen Flugzeugen des US-Herstellers stärkt. Die Aktionäre von Boeing mussten ein Minus von mehr als zehn Prozent verkraften, damit waren die Papiere das Schlusslicht im Dow.

Die in New York gelisteten Hinterlegungsscheine von Biontech aber stiegen um gut drei Prozent. Der Corona-Impfstoffhersteller hatte im ersten Quartal Umsatz und Gewinn erneut deutlich gesteigert.

Die Papiere von Philip Morris International sorgten ebenfalls für einen kleinen Lichtblick und legten um rund ein Prozent zu. Der Tabakkonzern ist an einer Übernahme des kleineren europäischen Konkurrenten Swedish Match interessiert.

Die Aktien von Coty hingegen büssten in dem trüben Umfeld anfängliche Gewinne ein und fielen schliesslich um mehr als sieben Prozent. Der Kosmetikkonzern hatte sein Jahresziel für das bereinigte Ergebnis je Aktie erhöht.

Die Papiere des einst an der Börse gehypten Elektroauto-Startups Rivian waren auf ein Rekordtief gerutscht und brachen am Ende um knapp 21 Prozent ein. Einem Bericht zufolge hat sich der Autobauer Ford von einem Teil seiner Rivian-Aktien getrennt, nachdem am Sonntag die Stillhaltefrist der Altaktionäre nach dem Börsengang im November abgelaufen war.

+++

+++

(cash/AWP/Reuters/Bloomberg)