Zum aktuellen Geschehen im Dow Jones geht es hier.

+++

17:38

Der SMI gewann am Freitag 0,5 Prozent auf 10'439 Punkte. Händler erklärten, die Erholung der US-Technologiewerte habe Sorgen vor einem anhaltenden Ausverkauf ausgeräumt und die Kaufstimmung der Anleger weiter angeheizt. Im Wochenvergleich legte der Standardwerte-Index um 3,2 Prozent zu und zeigte damit die beste Entwicklung seit Juni.

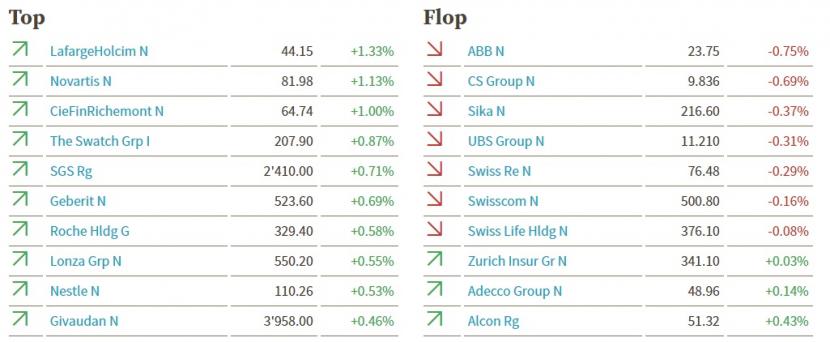

Die Luxusgüterwerte bauten die Vortagesgewinne aus. Richemont kletterten 2,9 Prozent, Swatch 2,5 Prozent. Händler erklärten, angesichts des möglichen Scheiterns der Übernahme des Juweliers Tiffany durch LVMH spekulierten die Anleger über andere mögliche Konsolidierungsschritte in der Branche. Auch der Personalvermittler Adecco und der Zementhersteller LafargeHolcim zogen an. Die UBS-Analysten hatten das Kursziel für LafargeHolcim erhöht.

Aryzta sprangen 12,45 Prozent hoch. Der Hedgefonds Elliott verhandelt über eine Übernahme des Backwarenherstellers. Abwärts ging es dagegen für Kuros. Die Medtechfirma will sich bis zu 15 Millionen Franken neues Kapital beschaffen. Auch die Grossbanken Credit Suisse und UBS verloren Boden.

Zum ausführlichen Bericht geht es hier.

+++

16:10

Der Dow-Jones-Index der Standardwerte lag am Freitag bis zu 0,7 Prozent höher bei 27'716 Punkten, der breiter gefasste S&P 500 gewann 0,8 Prozent auf 3364 Zähler. Der Index der Technologiebörse Nasdaq stieg um ein Prozent auf 11'033 Punkte und erholte sich damit weiter von seinem jüngsten Ausverkauf.

Oracle-Aktien sprangen nach einem besser als erwartet ausgefallenen Quartalsergebnis um mehr als sieben Prozent auf ein Rekordhoch von 61,46 Dollar. Der SAP-Konkurrent profitiert vom Trend zum Homeoffice in der Corona-Krise dank einer höheren Nachfrage nach Cloud-Dienstleistungen. Die ebenfalls zu den Profiteuren der Pandemie-Einschränkungen zählenden Tech-Riesen Apple, Amazon, Microsoft und der Online-Videoanbieter Netflix notierten ebenfalls fester. Viele Anleger betrachten den Ende vergangener Woche ins Rollen gekommenen Ausverkauf im Tech-Sektor als eine gesunde Konsolidierung nach einer rasanten fünfmonatigen Rally und sehen den allgemeinen Aufwärtstrend nicht in Gefahr.

Aktien von Tesla lagen 1,7 Prozent höher. Der Elektroautobauer will Insidern zufolge seine in China produzierten Model-3-Autos in anderen asiatischen Ländern und in Europa verkaufen. Die Fahrzeuge, die seit Dezember in der Fabrik in Shanghai gebaut werden, sollen ab dem kommenden Jahr auch in Japan und Hongkong angeboten werden.

+++

15:37

U.S. stocks open higher https://t.co/qlAGrdXgNb pic.twitter.com/sjCzMX9Mno

— Bloomberg Markets (@markets) September 11, 2020

+++

15:00

Rund eine Dreiviertelstunde vor dem Handelsbeginn taxierte der Broker IG den Dow Jones Industrial mit rund 0,4 Prozent höher bei 27'650 Punkten.

Noch am Vortag hatte der US-Leitindex allerdings fast eineinhalb Prozent nachgegeben, noch stärker war es für die in den vergangenen Wochen heiss gelaufenen US-Technologieaktien abwärts gegangen. Deren Auswahlindex Nasdaq 100 büsste mehr als zwei Prozent sein. Damit setzte sich die in der vergangene Woche begonnene Kurskorrektur fort.

Trotz der sich nun abzeichnenden moderaten Gewinne und der Erholung am Mittwoch ist die aktuelle Wochenbilanz im Dow klar negativ - es wäre die zweite Woche mit Verlusten infolge. Deshalb beschäftigt einige Marktteilnehmer inzwischen auch die Frage einer möglichen Blase bei den Technologiewerten. Seit dem Corona-Crash im Frühjahr hatten die Investoren bei ihrer Wette auf eine schnelle Wirtschaftserholung von der Krise vor allem auf Papiere aus diesem Bereich gesetzt.

Datenseitig sind am Freitag in den USA keine grossen Kurstreiber in Sichtweite. Stattdessen wird auch am US-Markt die Frage nach der Geldpolitik der Europäischen Zentralbank (EZB) diskutiert. Am Vortag hatte EZB-Chefin Christine Lagarde zwar die Stärke des Euro angesprochen, aber auf eine starke verbale Intervention verzichtet. Nun sorgte EZB-Chefvolkswirt Philip Lane mit neuerlichen Warnungen vor einem starken Wechselkurs abermals für Spekulationen.

In den USA rückt daneben das zähe Ringen der Regierung um ein weiteres Corona-Rettungspaket zurück in den Fokus. Die Demokraten blockierten am Donnerstag einen rund 500 Millionen Dollar schweren Plan der Republikaner im Senat.

Auf Unternehmensseite stehen die am Vorabend nachbörslich veröffentlichten Oracle -Zahlen im Mittelpunkt. Der Softwareanbieter und SAP -Rivale hatte im abgelaufenen Quartal von dem durch die Corona-Krise verstärkten Trend zu Heimarbeit profitiert und dabei die Markterwartungen übertroffen. Auch Branchenkenner hatten Lob für den Konzern übrig: Mehrere Analystenhäuser hoben vor dem Wochenende ihre Kursziele an. Vorbörslich verteuerten sich die Oracle-Papiere zuletzt um viereinhalb Prozent.

Technologiesektor - Oracle profitiert von mehr Heimarbeit in der Corona-Krise https://t.co/9TfTBM9Oqr pic.twitter.com/OD6uKSGPoL

— cash (@cashch) September 11, 2020

Bewegung könnte auch in die Anteilsscheine des Versicherers The Travelers Companies kommen. Die Analysten von Wells Fargo strichen ihre Verkaufsempfehlung für die Aktien und stuften ihr Votum von "Underweight" auf "Equal-Weight". Das Kursziel sehen die Experten nunmehr bei 115 Dollar und damit gut drei Dollar über dem Schlusskurs vom Donnerstag.

+++

14:45

Wegen der festgefahrenen Brexit-Verhandlungen wollen sich europäische Aktienanleger vor dem Wochenende nicht aus dem Fenster lehnen. Dax und EuroStoxx50 traten am Freitagnachmittag mit 13'205 beziehungsweise 3315 Punkten mehr oder weniger auf der Stelle. An der Wall Street lagen die US-Futures vorbörslich leicht im Plus. "Nach den starken Schwankungen der vergangenen Tage sind die Börsen wieder einmal auf Richtungssuche", sagte Portfolio-Manager Thomas Altmann vom Vermögensberater QC Partners. "Es fehlen die Käufer, die den Markt weiter nach oben treiben. Gleichzeitig gibt es aber auch nicht viele Verkäufer, die stärkere Verluste auslösen könnten."

Internationale Politik - Brexit-Gespräche in der Sackgasse - EU pocht auf Vertragstreue Londons https://t.co/IcrXVMFUzo pic.twitter.com/J5jFftwqgn

— cash (@cashch) September 11, 2020

Die Europäische Zentralbank (EZB) habe den Börsen den erhofften Rückenwind auch nicht geliefert, sagte Milan Cutkovic vom Brokerhaus AxiTrader. "EZB-Präsidentin Christine Lagarde zeigte sich zurückhaltend und stellte keine neuen geldpolitischen Maßnahmen in Aussicht." Dies gab dem Euro weiter Auftrieb, der sich auf 1,1851 Dollar verteuerte.

+++

13:40

Aktien von Tesla liegen vorbörslich an der Wall Street bis zu 3,8 Prozent höher. Der Elektroautobauer will Insidern zufolge seine in China produzierten Model-3-Autos in anderen asiatischen Ländern und in Europa verkaufen. Die Fahrzeuge, die seit Dezember in der Fabrik in Shanghai gebaut werden, sollen ab dem kommenden Jahr auch in Japan und Hongkong angeboten werden.

Autohersteller - Tesla will offenbar Model 3 aus chinesischer Fabrik auch nach Europa liefern https://t.co/MiAEwcuhGQ

— cash (@cashch) September 11, 2020

+++

13:35

Der Euro hat am Freitag seine Kursgewinne gegenüber dem US-Dollar ausgeweitet. Am frühen Nachmittag kostet die Gemeinschaftswährung 1,1865 Dollar. In der Nacht lag der Kurs nur knapp über der Marke von 1,18 Dollar. Zum Schweizer Franken notiert der Euro mit 1,0783 leicht höher. Ein Dollar kostet 0,9092 Franken.

+++

12:50

Die US-Börsen werden voraussichtlich höher eröffnen. Darauf deuten die Terminkontrakte auf die US-Börsenindizes hin. Der Swiss Market Index steht derweil 0,5 Prozent im Plus.

"The most proactive thing an investor can do is simply commit to doing nothing, understanding that that is not a passive decision but a very proactive one, indeed."

— Hedgeye (@Hedgeye) September 10, 2020

via @jessefelder https://t.co/9dEjiyWzHg

+++

12:45

Die Ölpreise haben am Freitag in einem weitgehend ruhigen Umfeld leicht nachgegeben. Ein Barrel (159 Liter) der Nordseesorte Brent kostete am Mittag 39,84 US-Dollar. Das waren 22 Cent weniger als am Vortag. Der Preis für ein Fass der US-Sorte West Texas Intermediate (WTI) fiel um zehn Cent auf 37,20 Dollar.

+++

11:50

Vor dem Wochenende neigten die Anleger zu einer vorsichtigen Haltung und bauten daher ihre Risiken tendenziell eher ab, heisst es weiter am Markt. Die Anleger seien verunsichert darüber, ob die Korrektur der US-Technologiewerte ausgestanden sei und weil die Konfliktherde wie der US-chinesische Handelskrieg und der Brexit ungelöst seien und weil die Corona-Infektionen weiter zunähmen. Gestützt werden dürften die Märkte allerdings von den Notenbanken, die die Geldschleusen weit offenhalten wollen. Daher fehlten weiterhin wirkliche Alternativen zu Aktien.

Das Kursplus ist vor allem den Gesundheitswerten geschuldet. Mit einem Kursplus von 2,2 Prozent führt der Arzneimittelhersteller Vifor die Gewinner an. Die Anteile der Pharmariesen Novartis (+1,4 Prozent) und Roche (+3 Prozent) legen ebenfalls zu. Beide haben in den vergangenen Tagen vor dem am Wochenende in Washington stattfindenden Fachkongress positive Meldungen über ihre MS-Pipeline veröffentlicht. Zuletzt hat Roche am Freitag Studienergebnisse vorgelegt, die die hohe Wirksamkeit des MS Medikament Ocrevus bestätigen.

Die Anteile des Lebensmittelriesen Nestlé, einem weiteren defensiven Schwergewicht, rücken um 0,5 Prozent vor.

Spekulative Käufe treiben ausserdem die Aktien von Richemont (+2,2 Prozent) klar nach oben. Nachdem LVMH von der Übernahme des US-Rivalen Tiffany's absehen will, sei Richemont ins Blickfeld der Spekulanten gerückt, heisst es am Markt. Es sei zwar eher unwahrscheinlich, dass LVMH den Genfer Konzern oder dieser nun Tiffany's übernehmen wolle, auch wenn dies strategisch durchaus Sine machen würde.

"Aber das sorgt für Fantasie und das bewegt die Kurse", so der Händler. Ausserdem seien die Aktien von Richemont wie auch die des Rivalen Swatch (+1,2 Prozent) kursmässig noch stark zurückgeblieben, sagt ein anderer Börsianer. "Wer etwas Geduld hat, kann mit einem Kauf eigentlich nicht viel falsch machen."

Stark gefragt sind ausserdem die Aktien von LafargeHolcim (+1,6 Prozent). Händler verweisen auf gute Zahlen des Konkurrenten Cemex und eine Kurszielerhöhung der Grossbank UBS, die den Zementtitel zum Kauf empfiehlt.

Die vollständige Mittagsbörse finden Sie hier.

+++

11:45

In der Hoffnung auf einen reissenden Absatz neuer Videospiele steigen Anleger bei Ubisoft ein. Die Aktien des Software-Herstellers steigen in Paris um fast sieben Prozent auf 74,80 Euro . Das Unternehmen kündigte für 2021 insgesamt sieben neue Spiele an, eines davon eine Neuauflage von "Prince of Persia". Die Experten der Investmentbank Jefferies stufen Ubisoft daher auf "Buy" von "Hold" hoch und heben das Kursziel auf 86 von 74 Euro an.

+++

11:05

Der Euro ist am Freitag gegenüber dem US-Dollar etwas gestiegen. Am Vormittag kostet die Gemeinschaftswährung 1,1859 Dollar und damit etwas mehr als im frühen Handel. Gegenüber dem Schweizer Franken notiert der Euro mit 1,0773 nur leicht höher. Entsprechend ist der Dollar zum Franken etwas gesunken - der Kurs liegt bei 0,9086 Franken.

Am Donnerstag hatte der Euro gegenüber dem Dollar zeitweise kräftig zugelegt und war kurzzeitig über 1,19 Dollar gestiegen. Die Gewinne wurden aber nicht gehalten. Auslöser der Bewegung war die Debatte, ob der zuletzt stärkere Euro der wirtschaftlichen Erholung von der Corona-Krise schade. EZB-Präsidentin Christine Lagarde hatte das Thema nach der Zinssitzung der Notenbank zwar angesprochen, auf eine starke verbale Intervention jedoch verzichtet.

+++

10:45

Kurz vor der Mittagszeit zeigt sich an den europäischen Börsen ein durchzogenes Bild. Der Swiss Market Index (+0,4 Prozent) gehört neben dem britischen FTSE 100 (+0,3 Prozent) und dem französischen CAC 40 (+0,1 Prozent) zu den Gewinnern.

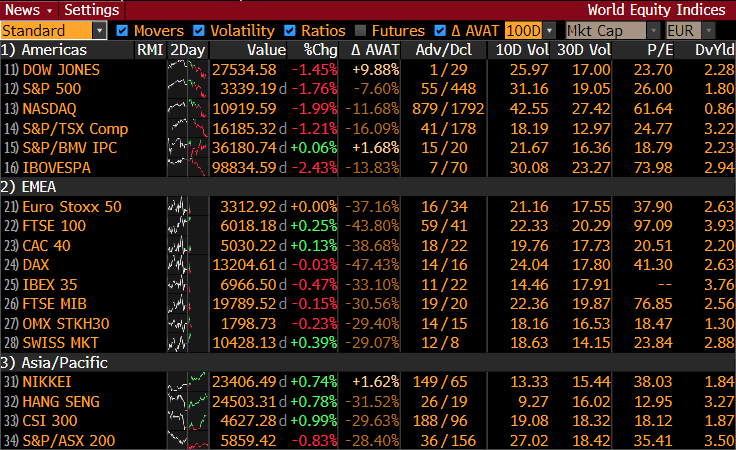

Die weltweit wichtigsten Indizes (Quelle: Bloomberg).

+++

10:00

Der SMI notiert nach einer schwächeren Eröffnung mit 10'412 Punkten um 0,2 Prozent höher. Der SLI, in dem die 30 wichtigsten Aktien enthalten sind, steigt um 0,1 Prozent auf 1'578 und der breite SPI um 0,3 Prozent auf 12'927 Punkte. Gewinner und Verlierer stehen sich im Verhältnis zwei zu eins gegenüber.

Händler hoffen, dass die Korrekturphase der US-Bösen nun allmählich abgeschlossen ist und der Markt wieder in den Aufwärtstrend einmünde, schliesslich gebe es ja nach wie vor wegen der ultralockeren Geldpolitik der Notenbanken keine Alternative zu Aktien.

An der Spitze der Gewinner steht mit LafargeHolcim (+1,2 Prozent) ein Zykliker. Händler verweisen auf gute Zahlen des Konkurrenten Cemex und eine Kurszielerhöhung der Grossbank UBS, die den Zementtitel mit einem Kursziel von 47 Franken zum Kauf empfiehlt.

Pharmabranche - Roche: Neue Daten zeigen Wirksamkeit von Ocrevus bei MS-Behandlung https://t.co/Yi7YEqF1k9 pic.twitter.com/xpo1Xt3XuO

— cash (@cashch) September 11, 2020

Zur Spitzengruppe gehören mit Vifor (+2,1 Prozent) und Novartis (+1,0 Prozent) zwei defensive Werte. Die Genussscheine von Roche (+0,7 Prozent) ziehen ebenfalls an. Der Pharmakonzern hat im Vorfeld eines Fachkongresses vom Wochenende erneut positive Studienergebnisse für ein MS Medikament (Ocrevus) veröffentlicht. Nestlé, ein weiteres defensives Schwergewicht, rückt um 0,4 Prozent vor.

+++

09:25

Der SMI handelt nach anfänglichen Verlusten mit 0,4 Prozent im Plus. Insbesondere der Zementhersteller LafargeHolcim (+1,3 Prozent) erfreut sich der Gunst der Anleger. Die Schlusslaterne hält hingegen der Industriekonzern ABB mit minus 0,8 Prozent.

Kurstableau des SMI (Quelle: cash.ch).

+++

09:10

Am Donnerstag hatte sich die Korrektur der US-Technologiewerte nach der Zwischenerholung am Mittwoch fortgesetzt. Doch angesichts der nach wie vor sportlichen Bewertung vor allem der Technologietitel könnte die negative Phase noch etwas anhalten, heisst es am Markt. Zur Verstimmung an den Märkten hatte ausserdem das Scheitern eines Gesetzesvorschlags der Republikaner für Corona-Hilfen im US-Senat beigetragen. Und die am Vortag veröffentlichten geldpolitischen Entscheidungen der EZB konnten den Märkten auch keine weiteren Impulse geben.

Konjunktur - US-Senat kippt Corona-Hilfen-Gesetz der Republikaner https://t.co/XaAgY9kIOY pic.twitter.com/OPQTnDCVel

— cash (@cashch) September 11, 2020

Kursbewegende Impulse gibt es nur wenige. Und es stehen auch im weiteren Tagesverlauf keine wichtigeren Konjunkturdaten auf dem Programm. In den USA werden einzig die Konsumentenpreise veröffentlicht.

Die Genussscheine von Roche werden um 0,6 Prozent tiefer gestellt. Dies obwohl der Pharmakonzern im Vorfeld des Fachkongresses ACTRIMS-ECTRIMS am Wochenende erneut positive Studienergebnisse für ein MS Medikament (Ocrevus) veröffentlicht hat.

Richemont, mit einem Plus von 4,3 Prozent der Tagesgewinner unter den Blue Chips am Vortag, werden um 0,4 Prozent höher bewertet.

Wilde Börsenspekulationen - Kurssprung bei der Richemont-Aktie gibt Rätsel auf https://t.co/zpgUp1I37T pic.twitter.com/B5EEsfx5v0

— cash (@cashch) September 11, 2020

Am breiten Markt sind Sunrise um 0,3 Prozent höher angeschrieben. Das Zürcher Handelsgericht hat das Gesuch von Rivale Salt um eine einstweilige Verfügung abgelehnt. Salt hatte Klage eingereicht, weil Sunrise mit der Annahme des 6,8 Milliarden Franken schweren Übernahmeangebots von UPC die Exklusivvereinbarung zum gemeinsamen Ausbau der Glasfaseranschlüsse verletzt haben soll.

Im Fokus der Anleger dürfte am Freitag ausserdem Aryzta stehen. Der angeschlagene Backwarenkonzern hat Übernahmeverhandlungen mit der Investmentfirma Elliott des US-Milliardärs Paul Singer bestätigt. Es gebe allerdings keine Gewissheit, dass ein Angebot erfolgen werde, betonten sowohl Elliott wie auch Aryzta.

+++

+++

08:20

Neue Kursziele und Ratings für Schweizer Aktien: LafargeHolcim: UBS erhöht Kursziel von 44 auf 47 Franken, "Buy" Sika: Jefferies erhöht Kursziel von 244,1 auf 251 Franken, "Buy" |

+++

08:10

Der Swiss Market Index wird vorbörslich 0,23 Prozent tiefer geschätzt. Einzig die Genussscheine von Roche stehen wegen einer Medikamenten-Erfolgsmeldung mit 0,1 Prozent im Plus.

Der breite Markt steht 0,28 Prozent tiefer. Auch hier steht einzig ein Titel im Plus. Die Aktien von Sunrise werden vorbörslich 0,2 Prozent höhergestellt. Das Zürcher Handelsgericht lehnt das Gesuch um eine einstweilige Verfügung von Salt ab.

07:45

Die Ölpreise haben am Freitagmorgen in einem zunächst ruhigen Umfeld leicht nachgegeben. Ein Barrel (159 Liter) der Nordseesorte Brent kostete im frühen Handel 39,94 US-Dollar. Das waren zwölf Cent weniger als am Vortag. Der Preis für ein Fass der US-Sorte West Texas Intermediate (WTI) fiel ebenfalls leicht auf 37,24 Dollar.

Der Rohölmarkt wurde in den vergangenen Tagen stark durch die allgemeine Stimmung an den internationalen Finanzmärkten beeinflusst. Belastung kam vor allem seitens der Technologiewerte am US-Aktienmarkt, die zeitweise massiv unter Druck standen. Dies hat die allgemeine Marktstimmung und damit auch die Kauflaune am Ölmarkt erheblich beeinträchtigt. Rohöl ist eine riskantere Anlageklasse, die sich oft im Gleichklang mit den Aktienkursen bewegt.

-Japan, Hong Kong stocks ⬆️

— Bloomberg (@business) September 11, 2020

-South Korea, Australia stocks ⬇️

-Indonesia shares are down more than 8 Prozent this week after renewed lockdown measures in Jakarta

-Gold ⬇️

-Oil trades near $37 a barrelhttps://t.co/AmWROG3exB pic.twitter.com/sAsjiuEJ4A

+++

07:40

Der Euro notiert am Freitag stabil über der Marke von 1,18 Dollar. Am Morgen kostet die Gemeinschaftswährung 1,1833 Dollar und damit etwas mehr als am späten Vorabend. Gegenüber dem Schweizer Franken notiert der Euro ebenfalls wenig verändert auf 1,0770 Franken. Ein Dollar kostet derweil 0,9100 Franken.

Am Donnerstag hatte der Euro zeitweise kräftig zugelegt zum Dollar, konnte die Gewinne aber nicht halten. Auslöser der Bewegung war die Debatte, ob der zuletzt stärkere Euro der wirtschaftlichen Erholung von der Corona-Krise schade. EZB-Präsidentin Christine Lagarde hatte das Thema nach der Zinssitzung der Notenbank zwar angesprochen, auf eine starke verbale Intervention jedoch verzichtet.

+++

07:15

Zum Abschluss der Börsenwoche wird der Dax Berechnungen von Banken und Brokerhäusern zufolge am Freitag mit erneuten leichten Verlusten starten. Am Donnerstag hatte der deutsche Aktienleitindex knapp im Minus bei 13'208,89 Punkten geschlossen.

Der Streit um das britische Binnenmarktgesetz, mit dem Teile des Brexit-Abkommens ausgehebelt werden sollen, bereite Anlegern weiterhin Sorge, sagte Portfolio-Manager Thomas Altmann vom Vermögensberater QC Partners. "Eigentlich müssten die Gräben so kurz vor dem Ende der Übergangsphase jetzt in hohem Tempo zugeschüttet werden." Stattdessen wachse die Gefahr eines "No Deal"-Brexit. Ein Krisentreffen brachte EU-Diplomaten zufolge am Donnerstag keine Annäherung. Ohne eine Einigung bis zum Jahresende droht ein ungeordneter Ausstieg Grossbritanniens aus der EU, der Experten zufolge die Wirtschaft beiderseits des Ärmelkanals belasten würde.

+++

05:50

Der 225 Werte umfassende Nikkei-Index lag im Verlauf 0,3 Prozent höher bei 23'304 Punkten. Der breiter gefasste Topix-Index stieg um 0,5 Prozent und lag bei 1633 Punkten. Der MSCI-Index für asiatische Aktien ausserhalb Japans notierte nahezu unverändert bei 558 Punkten.

Chinese stocks fall as global equities head for their first back-to-back weekly declines since March https://t.co/zONNJuT4Rs pic.twitter.com/epNpaf3bfp

— Bloomberg Next China (@next_china) September 11, 2020

An der New Yorker Wall Street hatten die grossen Technologie-Aktien ihre freundliche Kurstendenz des Vortages nicht durchhalten können. Händler verwiesen ausserdem auf das Scheitern eines Gesetzesvorschlages der Republikaner für Corona-Hilfen im US-Senat. "Der Bedarf für mehr staatliche Hilfen scheint offensichtlich, aber die Chancen auf schnelle Hilfen haben sich deutlich vermindert", sagte Devisenstratege Rodrigo Catril von der National Australia Bank.

+++

05:45

+++

00:00

Eine deutliche Vortagserholung an den US-Börsen hat sich am Donnerstag als kurzer Zwischenakt in der jüngsten Korrektur erwiesen. Sowohl der Dow Jones Industrial als auch der Nasdaq 100 waren zwar höher in den Tag gestartet, dann aber beide klar ins Minus abgerutscht.

Der Dow verlor am Ende 1,5 Prozent auf 27'534,58 Punkte. Am Markt hiess es, dass am Gesamtmarkt eine erneute Verkaufswelle bei den zuletzt schwankungsreichen Technologiewerten die Richtung vorgab. Deren Auswahlindex Nasdaq 100 büsste sogar 2,1 Prozent auf 11'154,12 Punkte ein. Der marktbreite S&P 500 fiel um 1,8 Prozent auf 3339,19 Zähler.

Laut Aktienstratege Mike Suter von der Credit Suisse bleiben die Technologiewerte zwar ein interessantes Langfrist-Investment mit strukturellen Wachstumstreibern. Nach bislang starkem Lauf in diesem Jahr und anspruchsvoll gewordenen Bewertungen sah er am Donnerstag aber das Risiko, dass die Schwäche noch nicht zu Ende sein könnte.

Cartoon of the Day: Clownish Volatility https://t.co/r60Yu1e7WP pic.twitter.com/0B7K5wfF57

— Hedgeye (@Hedgeye) September 10, 2020

Weitere Themen des Tages - wenn auch keine grossen Kurstreiber - waren stabile wöchentliche Neuanträge auf Arbeitslosenhilfe in den USA sowie die Europäische Zentralbank mit ihrem Zinsentscheid. Nach Einschätzung der BayernLB haben die neuen Projektionen und Kommentare der Währungshüter aus der Eurozone keine weiteren Lockerungsfantasien geschürt.

Die Aktien grosser Tech-Unternehmen wie etwa Microsoft oder Apple kamen wieder merklich zurück, nachdem die Anleger am Vortag vorübergehend wieder zugegriffen hatten. Anfangs noch im Plus gestartet, ging es für die beiden Dow-Werte am Ende um 2,8 und 3,3 Prozent bergab. Sie waren damit im Leitindex die grössten Verlierer. Mit den Aktien von McDonald's hatte er nur einen Gewinner aufzubieten.

Auch die Amazon -Papiere rutschten letztlich deutlich um 2,9 Prozent ab. Sie standen auch wegen eines möglichen Zukaufs im Blick. Kreisen zufolge bietet der indische Milliardär Mukesh Ambani dem Online-Händler Anteile an seiner Einzelhandelssparte Reliance an. Die Nachrichtenagentur Bloomberg berichtete, Amazon habe Interesse bekundet, aber noch nicht endgültig über die Grösse seines Investments entschieden.

Paul Meeks, who’s known for running the world’s largest tech fund during the dot-com boom, believes tech stocks are too expensive right now https://t.co/LmJ6PJMiuA (via @StephLandsman)

— Trading Nation (@TradingNation) September 11, 2020

Zu den positiven Ausnahmen im Nasdaq 100 zählten die Tesla -Aktien mit einem Anstieg um 1,4 Prozent. Anders als am Dienstag, als Anleger im Bereich der Elektroantriebe kurzzeitig umsattelten auf die Nikola-Anteile, setzte sich hier die Kurserholung fort. Bei Nikola hingegen sacken die Kurse wieder ab, am Donnerstag fielen die Papiere des Herstellers von elektrischen Nutzfahrzeugen um 11,3 Prozent. Am Markt gab es Spekulationen über einsetzende Short-Attacken.

In der Nutzfahrzeugbranche zog dagegen die Aktie von Navistar deutlich um fast 14 Prozent an, nachdem die VW-Tochter Traton ihr Angebot für weitere Anteile an dem US-Truckhersteller erhöhte. 43 US-Dollar pro Aktie werden den Anlegern jetzt geboten statt der im Januar verkündeten 35 Dollar. Mit 40,78 Dollar blieb der Kurs aber ein gutes Stück unter dem erhöhten Preis.

Am breiteren Markt hatten die Anleger ferner die Zahlen von GameStop zu verdauen. Die auch in Deutschland vertretene Einzelhandelskette für Computerspiele und Unterhaltungssoftware hatte im zweiten Quartal schlechter abgeschnitten als von Analysten erwartet. In der Folge sackten die Aktien um 15 Prozent ab.

(cash/Reuters/AWP/Bloomberg)