22:35

Der Dow-Jones-Index schloss nach seinem Tagestief bei 30 465 Punkten letztlich noch rund 1 Prozent im Minus bei 30 706 Punkten. Der S&P 500 sank um 1,13 Prozent auf 3855 Punkte und der Technologie-Auswahlindex Nasdaq 100 verlor 0,85 Prozent auf 11 851 Punkte.

Von der Fed wird zur Wochenmitte wieder ein kräftiger Zinsschritt gegen die hohe Inflation erwartet. Die meisten Experten gehen davon aus, dass die Notenbanker den Leitzins zum dritten Mal in Folge um 0,75 Prozentpunkte erhöhen werden. Erst in der Vorwoche hatten die US-Verbraucherpreise für August allerdings derart negativ überrascht, dass einige Marktteilnehmer sogar einen ganzen Prozentpunkt für möglich halten. In jedem Fall sorgen sich die Akteure, dass der Kampf der Fed gegen die Teuerung die US-Wirtschaft in die Rezession führen wird.

Unter den Einzelwerten fielen am Dow-Ende die Papiere von Nike nach einer Abstufung durch Barclays um rund 4,5 Prozent. Den Experten der britischen Bank zufolge droht dem Sportartikelhersteller vielfältiger Gegenwind, etwa durch einen Nachfragerückgang, steigende Lagerbestände und Marktschwankungen in China. Sie senkten ihr Votum daher von "Overweight" auf "Equal Weight".

Autobauer - Ford gibt Inflationswarnung - Gewinn unter Druck https://t.co/2dwIAPTUOi pic.twitter.com/S7rU5PeW08

— cash (@cashch) September 20, 2022

Noch höhere Kursverluste von mehr als 12 Prozent gab es bei Ford nach beunruhigenden Konzernnachrichten vom Vorabend. Der Autobauer hatte für das laufende Quartal einen massiven Gewinnrückgang im Vergleich zum vorangegangenen Jahresviertel in Aussicht gestellt. So lässt die Inflation einerseits die Zulieferkosten um eine Milliarde Dollar höher als erwartet steigen. Zudem dürften Engpässe bei wichtigen Teilen den Bestand von halbfertigen Fahrzeugen in die Höhe treiben, hatte der Konzern gewarnt. Auch General Motors gerieten in den Sog dieser Aussagen - deren Papiere gaben um 5,6 Prozent nach.

Daneben sorgten Übernahmepläne im Gesundheitssektor für Aufsehen. Bereits seit einiger Zeit will der Versicherer Unitedhealth die Firma Change Healthcare schlucken, einen Zahlungsabwickler für die Gesundheitsbranche. Nun hat am Vortag ein Richter kartellrechtliche Einwände des Justizministeriums ausgeräumt, womit die 7,8 Milliarden Dollar schwere Übernahme wahrscheinlicher wird. Aktien von Change Healthcare kletterten um 6,4 Prozent, Unitedhealth hielten sich im Dow mit kleinem Verlust vergleichsweise gut.

Apple stiegen derweil an der Dow-Spitze um fast 1,6 Prozent. Um seine Profitabilität zu schützen, kündigte der iPhone-Hersteller erhebliche Preiserhöhungen für Apps und In-App-Käufe an - und dies von Europa bis Asien.

Technologiesektor - Apple erhöht App-Store-Preise in Euro-Ländern und Asien https://t.co/KguapRVZDX pic.twitter.com/1V1EYEmI2n

— cash (@cashch) September 20, 2022

Der Euro gab zum US-Dollar etwas nach. Im New Yorker Handel kostete die Gemeinschaftswährung zuletzt 0,9974 US-Dollar. Die Europäische Zentralbank setzte den Referenzkurs auf 0,9986 (Montag: 0,9990) Dollar fest. Der Dollar kostete damit 1,0014 (1,0010) Euro.

Am US-Anleihenmarkt setzte die Rendite für richtungsweisende Papiere mit einer zehnjährigen Laufzeit ihren Höhenflug auf 3,57 Prozent fort. Der Terminkontrakt für zehnjährige Treasuries (T-Note-Future) fiel im Gegenzug um 0,44 Prozent auf 113,86 Punkte.

+++

22:05

Der Leitindex Dow Jones Industrial lag bei Handelsschluss mit 1,01 Prozent im Minus bei 30.706,23 Zählern. Zuvor hatte sich das Börsenbarometer bis auf wenige Punkte seinem vor dem Wochenende erreichten Tiefststand seit Mitte Juli genähert, sich dann aber wieder etwas berappelt.

Der marktbreite S&P 500 verlor 1,13 Prozent auf 3855,93 Zähler. Der Technologiewerte-Index Nasdaq 100 gab um 0,85 Prozent auf 11.851,54 Punkte nach.

+++

21:15

Der Zinsauftrieb am US-Anleihemarkt hat sich am Dienstag fortgesetzt. Zuletzt lag die Rendite für zehnjährige Staatsanleihen bei 3,57 Prozent. Der Terminkontrakt für zehnjährige Treasuries (T-Note-Future) fiel im Gegenzug um 0,44 Prozent auf 113,86 Punkte. Die US-Leitzinsentscheidung am Mittwoch ist bereits das Hauptthema am Markt.

+++

21:00

Der Euro hat am Dienstag etwas nachgegeben. Im New Yorker Handel kostete die Gemeinschaftswährung zuletzt 0,9963 US-Dollar. Nur am Morgen hatte sie sich knapp über der Parität gehalten. Vor der erwarteten Leitzinserhöhung der US-Notenbank am Mittwoch blieben die Kursausschläge eher gering. Die Europäische Zentralbank setzte den Referenzkurs auf 0,9986 (Montag: 0,9990) Dollar fest. Der Dollar kostete damit 1,0014 (1,0010) Euro.

+++

19:30

Am Tag vor einer erwarteten weiteren XXL-Zinserhöhung der Notenbank Fed wächst die Nervosität der US-Anleger. Der US-Standardwerteindex Dow Jones fiel am Dienstag um rund ein Prozent auf 30.675 Punkte. Der breit gefasste S&P 500 und der technologielastige Nasdaq büssten ähnlich stark ein. Vor allem kurzfristig orientierte Anleger nutzten offenbar die Gelegenheit, um ein paar Gewinne mitzunehmen, sagte Analyst Pierre Veyret vom Brokerhaus ActivTrades.

An der Börse gilt als sicher, dass die Notenbank Fed ihren Leitzins am Mittwoch zum dritten Mal in Folge um 0,75 Prozentpunkte anhebt. Einige Investoren halten sogar einen Schritt von einem vollen Prozentpunkt für möglich. "Der Schlüssel sind die Hinweise des Fed-Chef Jerome Powell zu seinem nächsten möglichen Schritt", sagte Peter Cardillo, Chef-Volkswirt des Vermögensberaters Spartan. Die grosse Frage sei, ob die US-Notenbank ihr Zinserhöhungstempo in den kommenden Monaten beibehalten werde.

Konjunktur - Positive Signale vom US-Immobilienmarkt vor Fed-Sitzung - Wohnbau zieht an https://t.co/1EXltrdf5u pic.twitter.com/s894gem3Ae

— cash (@cashch) September 20, 2022

Demgegenüber verbilligte sich die US-Rohölsorte WTI um zwei Prozent auf 84,05 Dollar je Barrel (159 Liter). Börsianer verwiesen auf Spekulationen, denen zufolge die Zinserhöhungen der Fed die weltgrösste Volkswirtschaft in eine Rezession stürzen und damit die Nachfrage dämpfen könnten.

Zu den Verlierern am US-Aktienmarkt gehörte Ford mit einem Kursminus von mehr als zehn Prozent. Der Autobauer warnte wegen der Inflation vor zusätzlichen Kosten für Zuliefer-Teile von einer Milliarde Dollar. Ausserdem kappte der Konzern wegen Lieferketten-Problemen seine Ziele für das laufende Quartal. Eine Milliarde an inflationären Kosten seien besorgniserregend, kommentierten die Analysten der Bank Wells Fargo. Die Lage bei der Teile-Versorgung werde sich dagegen sicher bald entspannen. Im Sog von Ford büssten die Rivalen General Motors (GM) und Stellantis bis zu vier Prozent ein.

Autobauer - Ford gibt Inflationswarnung - Gewinn unter Druck https://t.co/2dwIAPTUOi pic.twitter.com/S7rU5PeW08

— cash (@cashch) September 20, 2022

Unter Verkaufsdruck geriet auch MicroStrategy. Einer Pflichtmitteilung zufolge stockte die Softwarefirma ihre Bitcoin-Bestände auf. Die inzwischen rund 130.000 digitalen Münzen seien zu einem durchschnittlichen Preis von 30.639 Dollar erworben wurden. Das entspricht einem Gesamtvolumen von fast vier Milliarden Dollar. Bei aktuellen Bitcoin-Kurs von knapp 19.000 Dollar sind diese digitalen Münzen aber nur knapp 2,5 Milliarden Dollar wert. Die Aktie rutschte um rund vier Prozent ab.

+++

19:15

Europas wichtigste Börsenplätze haben am Dienstag vor der US-Zinsentscheidung weiter nachgegeben. Ein freundlicher Start blieb nur ein kurzes Zwischenspiel. Am Ende sank der EuroStoxx 50 um 0,93 Prozent auf 3467,09 Punkte. Er verbuchte so den sechsten Verlusttag in Folge.

Noch etwas weniger gefragt waren die Aktien in Paris, wo der Cac 40 um 1,35 Prozent auf 5979,47 Zähler abrutschte. Ausserhalb des Euroraums ging der britische FTSE 100 um 0,61 tiefer bei 7192,66 Punkten aus dem Handel.

Besonders stark unter Druck standen angesichts der Zinsperspektive die Immobilienwerte, da Bauprojekte verteuert werden und die Immobiliennachfrage gehemmt werden könnte. Für den Sektorindex ging es um 4,1 Prozent bergab. Das Tief zu Zeiten des Corona-Crashs im März 2020 wurde im Verlauf zeitweise unterschritten, was dann das niedrigste Niveau seit 2012 bedeutete. Unibail-Rodamco-Westfield verloren in Paris 4,3 Prozent an Wert.

Die einzige Ausnahme mit einer positiven Kursentwicklung war der europäische Reisesektor, der um 0,2 Prozent zulegte. Händler begründeten dies mit US-Präsident Joe Biden, der die Corona-Pandemie für überstanden und beendet erklärte. Papiere von Air France-KLM zum Beispiel legten 4,4 Prozent zu.

Zum vollständigen Bericht geht es hier.

+++

18:45

Der Leitindex Dax war nach anfänglichen Gewinnen bereits am Vormittag ins Minus gedreht, zum Handelsschluss betrug der Abschlag 1,03 Prozent auf 12 670,83 Punkte. Damit sind sämtliche Vortagesgewinne wieder dahin. Mit der Aussicht auf eine weitere kräftige Zinserhöhung in den USA am Mittwoch gingen die Investoren kaum mehr ins Risiko.

Der MDax beendete den Handelstag mit einem Abschlag von 0,88 Prozent bei 23 759,51 Zählern. Kursbelastend wirkten laut Börsianern auch neue Preisdaten: Die deutschen Erzeugerpreise stiegen im August deutlich stärker als erwartet. Die Marktteilnehmer sahen dadurch das Szenario von weiteren Zinserhöhungen auch in der Eurozone untermauert.

Die Sitzung der US-Notenbank Fed steht weiterhin im Brennpunkt des Interesses. Die Experten der Essener National-Bank erwarten zur Wochenmitte in den USA einen weiteren Zinsschritt um 0,75 Prozentpunkte, obwohl bereits einige Marktstimmen mit einem Schritt um einen ganzen Punkt rechnen. "Dies dürfte aber zu viel sein, um die ohnehin schon wabernde Rezessionsgefahr sowohl in den USA, als im Besonderen in Europa nicht noch weiter anzufeuern".

Rezessionsängste - Mega-Zinserhöhungen halten Anleger in Europa auf Trab https://t.co/dHIzXW8IyV pic.twitter.com/W3g5tWGYKu

— cash (@cashch) September 20, 2022

Steigende Kapitalmarktzinsen sind Gift auch für die Immobilienbranche. Sie verteuern das Bauen und gleichzeitig die Finanzierung. Der europäische Sektorindex fiel am Dienstag auf den tiefsten Stand seit mehr als zehn Jahren. Vonovia-Aktien gehörten mit einem Abschlag von knapp drei Prozent zu den Schlusslichtern im Dax. Auch die Immobilienaktien im MDax und SDax gerieten unter Druck.

Henkel standen wegen des Kapitalmarkttages im Fokus. Der Konsumgüterkonzern erhöhte dank guter Geschäfte im Segment Klebstoffe die Umsatzprognose für das laufende Jahr ein weiteres Mal. Die Aktien hatten zunächst mit Gewinnen reagiert, waren dann aber mit dem schwachen Gesamtmarkt ins Minus gedreht. Zum Schluss stand ein Minus von 1,2 Prozent auf der Anzeigetafel.

Gesucht waren erneut die Aktien der Porsche Holding, die den Dax mit einem Aufschlag von fast vier Prozent anführten. Die Zeichnungsfrist für den Börsengang des Sportwagenbauers Porsche AG hat inzwischen begonnen. Die Nachfrage übersteige das Angebot, hiess es dazu von der Investmentbank Goldman Sachs. Volkswagen-Vorzüge gaben indes leicht nach, die übrigen Autobauer im Leitindex mussten sich mit etwas deutlicheren Kursverlusten von jeweils rund einem Prozent abfinden.

IPO - Run auf Porsche-Aktien - Börsengang vielfach überzeichnet https://t.co/iSYK1MmOdL pic.twitter.com/hGs4tabQtt

— cash (@cashch) September 20, 2022

Auch der Uniper -Konzern beschäftigt die Börsianer weiter. Hier gab es Neuigkeiten zum Stabilisierungspaket, das derzeit noch verhandelt wird. Demnach soll der deutsche Staat alle bisher vom finnischen Energiekonzern Fortum gehaltenen Anteile übernehmen und erhält damit die Mehrheit an dem angeschlagenen Gasimporteur. Geplant sei ausserdem eine Kapitalerhöhung in Höhe von acht Milliarden Euro, die ausschliesslich durch den Bund gezeichnet werden soll, hiess es am Abend vom Konzern. Die Uniper-Aktien kletterten an der SDax-Spitze um fast vier Prozent. Am Freitag noch waren sie auf ein Rekordtief gefallen.

Der Euro stand im Abendhandel weiter unter Druck, zuletzt wurden 0,9986 US-Dollar bezahlt. Die Europäische Zentralbank hatte den Referenzkurs zuvor auf 0,9986 (Montag: 0,9990) Dollar festgesetzt. Der Dollar hatte damit 1,0014 (1,0010) Euro gekostet. Die europäische Gemeinschaftswährung pendelt seit Wochen um die Parität zum Dollar.

Am Rentenmarkt stieg die Umlaufrendite von 1,69 Prozent am Vortag auf 1,80 Prozent. Der Rentenindex Rex fiel um 0,43 Prozent auf 129,71 Punkte. Der Bund-Future fiel um 1,10 Prozent auf 140,84 Punkte, im Tagesverlauf hatte er ein Tief markiert.

+++

18:15

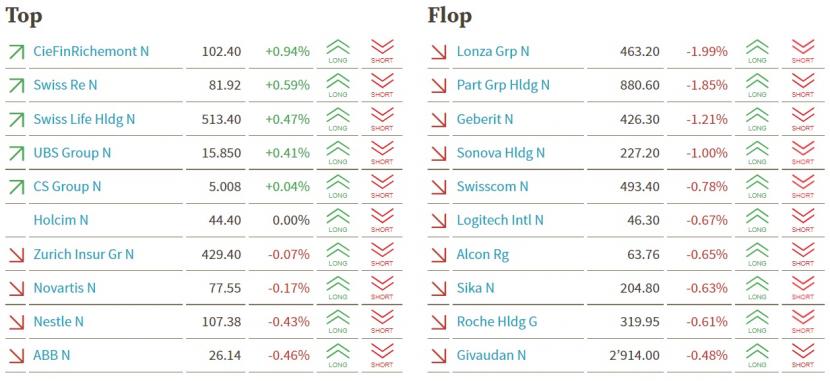

Der Swiss Market Index (SMI) büsste schliesslich 1,32 Prozent auf 10'476,56 Punkten ein und schloss auf Tagestief. Zum Jahrestief bei 10'350 vom Juni fehlen nur noch rund 130 Punkte. Der SLI, in dem die 30 wichtigsten Aktien enthalten sind, fiel um 1,37 Prozent auf 1591,95 Punkte zurück und der breite SPI um 1,28 Prozent auf 13'411,41 Punkte. Im SLI kamen auf 27 Verlierer 3 Gewinner.

Der Schweizer Aktienmarkt hat am Dienstag seinen seit Tagen andauernden Sinkflug fortgesetzt, sieht man vom mickrigen Plus zum Wochenstart am Montag ab. Der zu Beginn der Sitzung gestartete Erholungsversuch brach rasch in sich zusammen und der SMI rutschte bald nach Eröffnung ins Minus. Bis zum Schluss ging es dann praktisch nur noch abwärts, dies unter Mithilfe der schwach in den Handel gestarteten US-Aktien. Mit der Aussicht auf eine weitere kräftige Zinserhöhung in den USA am Mittwoch mieden die Investoren am Berichtstag die Aktien.

Im Fokus der Finanzmärkte steht die Frage, ob die US-Notenbank den Leitzins um "lediglich" 0,75 Prozent oder gar um einen vollen Prozentpunkt erhöhen wird. Die Chancen auf den etwas moderateren Zinsschritt von 0,75 Prozent stehen laut Börsenkommentatoren derzeit bei rund 80 Prozent. Träfe dies ein, gäbe es auch Potential für eine gewisse Erholung der Aktienbewertungen, nachdem beispielsweise der hiesige Leitindex alleine seit vergangenem Dienstag über 4 Prozent an Terrain eingebüsst hat. Ob eine allfällige Gegenbewegung auch eintreffen und wie stark sie ausfallen würde, hänge indes auch von den begleitenden Kommentaren der amerikanischen Währungshüter ab, so eine Einschätzung von Swissquote.

Aber auch ein defensives Papier wie Swisscom (-2,7 Prozent) oder Finanzwerte wie Credit Suisse (-2,1 Prozent), Zurich (-1,9 Prozent) und Partners Group (-1,7 Prozent) verloren klar an Wert.

Die Schwergewichte Nestlé (-1,4 Prozent), Roche (-1,5 Prozent) und Novartis (-1,1 Prozent) konnten sich allesamt dem Abwärtstrend ebenfalls nicht entziehen. Der Lebensmittelriese Nestlé will sich Medienberichten zufolge an dem indischen Startup Yoga Bar beteiligen, was ebenso wenig einen Einfluss auf den Aktienkurs hat wie eine weitere US-Zulassung für Roche für ein Gerät für Labore.

AMS Osram (-0,1 Prozent) hielten sich für einmal etwas besser, dennoch setzten auch diese Titel den seit Jahresbeginn anhaltend schwachen Trend fort. Mit einem Verlust von etwa 60 Prozent sind sie aktuell der schwächste Blue Chip in diesem Jahr und notieren nur knapp über ihrem Jahrestief.

An der Spitze beendeten Straumann (+0,3 Prozent) den Handelstag. Bei Straumann hoben Händler hervor, dass die Aktien mittlerweile unter der psychologisch wichtigen Marke von 100 Franken notieren. Damit dürften die eingetrübten Konjunkturaussichten wohl zur Genüge eingepreist sein, meinte ein Händler.

Im breiten Markt schossen Bachem (+14 Prozent) nach neuen Grossaufträgen und anlässlich eines Investorentages nach oben. Der Hersteller von Peptiden hatte am Morgen die Unterzeichnung zweier grosser Aufträge vermeldet und anlässlich eines Investorentages die ambitiösen mittelfristigen Wachstumsziele bestätigt. Im Windschatten von Bachem zogen auch Polypeptide (+5,1 Prozent) und etwas moderater Siegfried (+2,6 Prozent) an.

Börse - Bachem-Aktien springen nach Grossauftrag an https://t.co/Gf9qZ21zCC pic.twitter.com/14J8GD5SN0

— cash (@cashch) September 20, 2022

Flughafen Zürich (-1,6 Prozent) wurden von einer Rückstufung durch Barclays auf "Equal Weight" etwas zurückgebunden.

+++

17:35

Der Swiss Market Index (SMI) schliesst 1,3 Prozent im Minus bei 10'476 Punkten. Tagesgewinnerin war Richemont mit einem Plus von 0,3 Prozent. Hingegen büssten Swisscom und Geberit stark ein mit einem Minus von 2,7 respektive 2,2 Prozent.

Die überraschend grosse Zinsschritt der schwedischen Notenbank um einen vollen Prozentpunkt hat die Anleger an der Schweizer Börse am Dienstag verschreckt. Händlern zufolge habe dies Befürchtungen geweckt, dass auch andere Notenbanken die Zügel stärker als erwartet anziehen und damit die Konjunktur abwürgen könnten. In den nächsten Tagen stehen auch Zinsentscheide der US-Notenbank, der Bank of England und der Schweizerischen Nationalbank an.

+++

16:50

Die erneuten Bitcoin-Käufe von MicroStrategy kommen bei Anlegern nicht gut an. Die Aktien der Softwarefirma, die bereits Milliarden in die Cyber-Devise investiert hat, fallen an der Wall Street um knapp sechs Prozent. In einer Pflichtmitteilung gab das Unternehmen bekannt, inzwischen 130'000 Bitcoin zu halten, die zu einem Preis von durchschnittlich 30'639 Dollar erworben worden seien. Das entspricht einem Gesamtvolumen von fast vier Milliarden Dollar. Bei aktuellen Bitcoin-Kurs von knapp 19'000 Dollar sind diese digitalen Münzen aber nur knapp 2,5 Milliarden Dollar wert.

+++

16:35

In der Hoffnung auf eine Belebung des Glücksspiel-Geschäfts steigen Anleger bei US-Kasinobetreibern ein. Die Aktien von Wynn, Melco, Las Vegas Sands und MGM.N steigen an der Wall Street um bis zu zehn Prozent. Auslöser der Rally ist eine geplante Lockerung der Corona-Einreisebeschränkungen nach China. Die Unternehmen sind auch an Kasinos in der dortigen Glücksspiel-Metropole Macau beteiligt.

+++

Börse - Drei Schweizer Aktien, die dem Abwärtsstrudel standhalten https://t.co/a6M3kP3s2X pic.twitter.com/7If3fqk67U

— cash (@cashch) September 20, 2022

+++

16:00

Spekulationen auf eine nahende Verhängung des Kriegsrechts in Russland schickt die dortigen Börsen auf Talfahrt. Die Leitindizes der Moskauer Börse fielen am Dienstag zeitweise um mehr als zehn Prozent. Das ist für beide der grösste Kursrutsch seit einem halben Jahr.

Genährt wurden die Spekulationen von der Verabschiedung eines Gesetzes durch das russische Parlament, das Strafen für Vergehen wie Desertion oder Gehorsamsverweigerung während einer Mobilmachung oder in Kampf-Situationen verschärft. Es herrsche Furcht, dass das Kriegsrecht verhängt und eine Generalmobilmachung angeordnet werde, sagte Analyst Kiril Komarow vom Vermögensverwalter Tinkoff. Nervös machten Investoren ausserdem die geplanten Referenden in den besetzten ukrainischen Gebieten über einen Beitritt zu Russland sowie das Dekret des russischen Präsident Wladimir Putin zur Steigerung der Verteidigungsausgaben.

Darüber hinaus belasteten Medienberichte über geplante zusätzliche Steuern für Exporteure von Erdgas, Flüssiggas und Erdöl die Stimmung, erläuterten die Analysten des Brokerhauses BCS Express. Energiekonzerne wie Gazprom dominieren die russischen Leitindizes.

+++

15:55

Am Tag vor einer erwarteten erneuten XXL-Zinserhöhung der Notenbank Fed wächst die Nervosität der US-Anleger. Die Leitindizes Dow Jones, Nasdaq und S&P 500 fallen um jeweils gut ein Prozent. Vor allem kurzfristig orientierte Anleger nutzen offenbar die Gelegenheit, um ein paar Gewinne mitzunehmen, sagt Analyst Pierre Veyret vom Brokerhaus ActivTrades.

An der Börse gilt als sicher, dass die Notenbank Fed ihren Leitzins am Mittwoch zum dritten Mal in Folge um 0,75 Prozentpunkte anhebt. Einige Investoren halten sogar einen Schritt von einem vollen Prozentpunkt für möglich. "Der Schlüssel sind die Hinweise des Fed-Chef Jerome Powell zu seinem nächsten möglichen Schritt", sagt Peter Cardillo, Chef-Volkswirt des Vermögensberaters Spartan. Die grosse Frage sei, ob die US-Notenbank ihr Zinserhöhungstempo in den kommenden Monaten beibehalten werde.

Zu den Verlierern am US-Aktienmarkt gehört Ford mit einem Kursminus von 5,5 Prozent. Der Autobauer warnte wegen der Inflation vor zusätzlichen Kosten für Zuliefer-Teile von einer Milliarde Dollar. Ausserdem kappte der Konzern wegen Lieferketten-Problemen seine Ziele für das laufende Quartal. Eine Milliarde an inflationären Kosten seien besorgniserregend, kommentierten die Analysten der Bank Wells Fargo. Die Lage bei der Teile-Versorgung werde sich dagegen sicher bald entspannen.

Autobauer - Ford gibt Inflationswarnung - Gewinn unter Druck https://t.co/2dwIAPTUOi pic.twitter.com/S7rU5PeW08

— cash (@cashch) September 20, 2022

+++

15:40

Wegen eines möglichen Rückgangs bei den Gebühreneinnahmen steigen Anleger bei Coinbase aus. Die Aktien der Kryptowährungsbörse fallen um gut 2 Prozent. Das Unternehmen senkt den Angaben zufolge das Volumen der Mindestumsätze, mit denen sich Kunden für Rabatte bei Transaktionsgebühren qualifizieren können. Ausserdem leidet Coinbase unter der Schwäche von Bitcoin. Die Cyber-Devise verliert zwei Prozent auf 19'121 Dollar

+++

15:35

+++

15:15

Der starke Zinsauftrieb am US-Anleihemarkt hält an. Am Dienstag stieg die Rendite für zehnjährige Staatsanleihen bis auf 3,57 Prozent. Das ist der höchste Stand seit dem Jahr 2011. Der Terminkontrakt für zehnjährige Treasuries (T-Note-Future) fiel im Gegenzug um 0,40 Prozent auf 113,91 Punkte.

Die US-Zinskurve, also die Zinshöhe in verschiedenen Wertpapierlaufzeiten, ist seit längerem extrem flach, in Teilen sogar invers. Das bedeutet, dass kurz laufende Anleihen eine höhere Rendite abwerfen als langfristige. An den Finanzmärkten gilt dies als Zeichen für eine Rezession. Zweijährige Treasuries rentieren derzeit mit fast vier Prozent, fünfjährige Papiere werfen etwa 3,7 Prozent ab. Im langen 30-jährigen Bereich beträgt die Rendite etwa 3,5 Prozent.

Hintergrund der zuletzt stark gestiegenen Zinsen vor allem im kurzen Laufzeitbereich sind deutliche Zinsanhebungen durch die US-Notenbank Fed, von denen eine erhebliche Verlangsamung der Wirtschaftstätigkeit erwartet wird. An diesem Mittwoch dürfte die Fed ihren entschiedenen Inflationskampf mit einer weiteren deutlichen Zinserhöhung um 0,75 Prozentpunkte fortsetzen. Selbst eine noch stärkere Anhebung wird an den Märkten für denkbar gehalten.

+++

15:05

Der Broker IG taxiert den US-Leitindex Dow Jones Industrial 0,5 Prozent tiefer bei 30'852,4 Punkten. Bei den zinssensiblen Technologiewertem im Nasdaq 100 deutet sich ein Abrutschen um 0,7 Prozent auf 11'871,7 Zähler an. Damit dürften die Gewinne vom Vortag zum Grossteil wieder abschmelzen.

"Es war ein sehr volatiler Start in die Handelswoche, und mit Blick auf die kommenden Tage dürfte es auch so weiter gehen", schrieb Craig Erlam, Marktstratege beim Broker Oanda. Gleich mehrere Zentralbanken reihten sich auf, um mit "riesigen" Zinsschritten der Inflation beizukommen. Anlegern stehe eine "turbulente Woche" bevor.

Geldpolitik - Schwedens Notenbank zieht Zinsschraube an - Erhöhung um einen Prozentpunkt https://t.co/LWRgfMeqU2 pic.twitter.com/kYnMckjTjF

— cash (@cashch) September 20, 2022

Allen voran richten sich die Augen dabei auf den Entscheid der Fed, wie auch Thomas Altmann betonte, Marktexperte bei QC Partners. "Eine noch grössere Erhöhung um ein volles Prozent würde sicherlich Schockwellen durch die Märkte schicken", warnte der Fachmann. Ein positives Zeichen sei hingegen, dass auch in diesen Zeiten Schnäppchenjäger zuschlügen wie am Vortag im späten US-Handel. Solange Käufer auf einen passenden Einstieg warteten, sei ein steiler Kursrutsch unwahrscheinlich.

Unter den Einzelwerten sorgten am Dienstag Übernahmepläne im Gesundheitssektor für Aufsehen. Bereits seit einiger Zeit will der Versicherer Unitedhealth den Konzern Change Healthcare schlucken, ein Zahlungsabwickler für die Gesundheitsbranche. Nun hat am Montag ein Richter kartellrechtliche Einwände des Justizministeriums ausgeräumt, womit die 7,8 Milliarden Dollar schwere Übernahme wahrscheinlicher wird. Sowohl die Aktien von Unitedhealth als auch die von Change Healthcare kletterten vorbörslich um über sieben Prozent nach oben.

Die Aktien von Nikola erholten sich vorbörslich um zwei Prozent von einem zehnprozentigen Kursrutsch am Vortag. Der US-Elektro-Lkw-Hersteller will mit dem geplanten Ausbau seines Europageschäfts auch die alteingesessenen Hersteller ins Visier nehmen. Dies sagte der Nikola-Manager und designierte Konzernchef Michael Lohscheller im Gespräch mit der Finanz-Nachrichtenagentur dpa-AFX auf der Nutzfahrzeugmesse IAA Transportation.

+++

14:15

Gesenkte Geschäftsziele für das laufende Quartal schicken Ford auf Talfahrt. Die Aktien des Autobauers fallen im vorbörslichen US-Geschäft um fast vier Prozent. Das Unternehmen benötige ein starke viertes Quartal, um seine bekräftigten Gesamtjahresziele zu erreichen, kommentiert Analyst David Whiston vom Research-Haus Morningstar. Viele Anleger seien da sicher skeptisch.

Stocks making the biggest moves in the premarket: Ford, Change Healthcare, Cognex and more https://t.co/kw7XfFLMFh

— CNBC (@CNBC) September 20, 2022

+++

13:10

+++

11:30

Der Schweizer Aktienmarkt kann seine Auftaktgewinne nicht halten und notiert mittlerweile knapp im Minus. Händler seien weiterhin zwischen makroökonomischen Unsicherheiten und wichtigen technischen Niveaus hin- und hergerissen, heisst es in einem Kommentar.

"Diese volatile Handelsstimmung ist darauf zurückzuführen, dass sich die Anleger weiterhin auf mehrere geldpolitische Entscheidungen in dieser Woche einstellen - insbesondere auf die mit Spannung erwartete morgige FOMC-Sitzung, während kurzfristige Händler die Gelegenheit nutzten, um nach der gestrigen Kurserholung Gewinne mitzunehmen", fasst ein Börsianer die Gemengelage zusammen. Als eine der ersten Zentralbanken in dieser Woche hat am Morgen die schwedische Notenbank die Zinsen stärker als erwartet um einen ganzen Prozentpunkt auf 1,75 Prozent erhöht. Auch beim Fed und auch der SNB sind Investoren derzeit unsicher, wie stark sie die Zinsen tatsächlich erhöhen werden.

Geldpolitik - Schwedens Notenbank zieht Zinsschraube an - Erhöhung um einen Prozentpunkt https://t.co/LWRgfMeqU2 pic.twitter.com/kYnMckjTjF

— cash (@cashch) September 20, 2022

Unter den grössten Verlieren sind Vertreter der unterschiedlichsten Branchen zu finden. Vor allem konjunktursensible Werte wie AMS Osram, Schindler oder auch Geberit werden verstärkt aus den Depots entfernt. Sie geben um bis zu 1,5 Prozent nach. Gerade für AMS Osram setzt sich damit der seit Jahresbeginn anhaltende schwache Trend weiter fort. Mit einem Verlust von etwa 60 Prozent sind sie aktuell der schwächste Blue Chip in diesem Jahr.

Mit Sonova (-1,1 Prozent) und Straumann (-1,0 Prozent auf 92,98 Fr.) stehen zudem noch Vertreter der MedTech-Branche auf den Verkaufslisten. Sonova geben damit einen Teil ihrer Vortagesgewinne wieder ab. Seit dem (gestrigen) Montag sind die Aktien des Hörsystemspezialisten an Stelle von SGS im SMI enthalten.

Etwas uneinheitlich entwickelt sich unterdessen die Finanzbranche. Partners Group geben als einer der grössten Verlierer um 1,9 Prozent nach. Die meisten übrigen Finanzwerte wie CS, UBS, Swiss Life, Swiss Re oder auch Julius Bär gewinnen dagegen bis zu 1,2 Prozent hinzu. Generell gilt die Aussicht auf steigende Zinsen als positiv für die Branche.

Auch unter den Favoriten sind am Dienstag die beiden Uhrenhersteller Swatch (+1,8 Prozent) und Richemont (+1,1 Prozent). Die jüngsten Exportdaten stimmen Investoren zuversichtlich. Dass Swatch noch deutlicher zulegen, begründen Analysten damit, dass das tiefere Preissegment dank der Moonswatch besonders starke Zuwächse verzeichnet habe. Aber auch generell seien die wichtigen Regionen USA und China gut gelaufen.

Derweil springen in der zweiten Reihe Bachem (+8,9 Prozent) nach Grossaufträgen in die Höhe. Mit Kursaufschlägen von bis zu 6,3 Prozent sind zudem Werte wie Medartis, Polypeptide oder auch Ypsomed gesucht.

+++

10:20

Der Swiss Market Index (SMI) verliert 0,3 Prozent auf 10'584 Punkte. Das grösste Kursminus verzeichnen die Aktien von Lonza (-2,0 Prozent). Dahinter folgen Partners Group (-1,9 Prozent), Geberit (-1,2 Prozent) und Sonova (-1,0 Prozent). Entgegen dem Trend legen Richemont (+0,9 Prozent), Swiss Re (+0,6 Prozent), Swiss Life (+0,5 Prozent) und UBS (+0,4 Prozent) zu.

SMI-Kurstableau (Quelle: cash.ch).

+++

10:10

Die Konzentration auf nachhaltiges profitables Wachstum sowie die weitere Umstellung auf hochwertige Geschäftsbereiche hätten weiterhin oberste Priorität, schreibt Analyst Pascal Furger. Er sei nach wie vor davon überzeugt, dass die Fähigkeit des Milchverarbeiters, die zusätzlichen freien Cashflows in renditestärkere Aktivitäten zu reinvestieren, die langfristige Wertschöpfung für die Aktionäre sicherstellen wird. Dies werde sich auch in weiterem Dividendenpotenzial widerspiegeln, so der Analyst.

+++

09:40

Der Markt werde auch weiterhin von den anstehenden Notenbank-Entscheidungen dominiert, heisst es im Handel. "Die Zentralbanken stehen in dieser Woche Schlange, um im verzweifelten Kampf gegen die Inflation massive Zinserhöhungen vorzunehmen", kommentiert ein Händler. Die US-Notenbank Fed macht am morgigen Mittwoch den Anfang, weitere wie die BoE, die BoJ und auch die SNB folgen am Donnerstag.

Beim Fed wird eine weitere Anhebung um 75 Basispunkte erwartet. Befürchtet werde allerdings, dass das Fed gar zu einem grossen Zinsschritt um 100 Basispunkte greife, so einige Stimmen. Die Sorge der Marktteilnehmer: Die deutlichen Zinsanhebungen der Notenbanken könnten eine globale Rezession zur Folge haben - vor einer solchen hatte die Weltbank am vergangenen Freitag gewarnt.

+++

09:20

Der Swiss Market Index (SMI) gewinnt 0,6 Prozent auf 10'680 Punkte.

Die deutlichsten Bewegungen sind allerdings in den hinteren Reihen auszumachen. Dort ziehen Bachem um 13 Prozent an. Der Pharmazulieferer hat Grossaufträge für die Herstellung von Peptiden an Land gezogen. Am (heutigen) Dienstagnachmittag lädt das Management zu einem Investorentag.

Pharma - Bachem meldet Grossaufträge für Peptide https://t.co/JZOXuM3bgW pic.twitter.com/nwR7X2nAKj

— cash (@cashch) September 20, 2022

Gegen den Trend schwächer notieren die Aktien des Flughafens Zürich (-0,5 Prozent) nach einer Abstufung durch die britische Bank Barclays.

+++

Neue Kursziele und Ratings für Schweizer Aktien: |

+++

09:05

Der Swiss Market Index (SMI) gewinnt 0,2 Prozent auf 10'639 Punkte.

Das Thema Zentralbanken hat die Finanzmärkte auch am Dienstag fest im Griff. Dass der Schweizer Aktienmarkt freundlich eröffnet, verdankt er in erster Linie der späten Erholung an der Wall Street. Diese sorgte auch in Asien für eine aufgehellte Grundstimmung. Ob diese von Dauer sein werde, hänge von den Ereignissen der nächsten Tage ab, heisst es am Markt.

Die Sitzungen der verschiedenen Zentralbanken in dieser Woche seien entscheidend für das, was als Nächstes kommt. Auf die US-Notenbank am morgigen Mittwoch folgen dann Sitzungen der Bank of Japan, der Bank of England und der Schweizerischen Nationalbank. Lediglich die Bank of Japan dürfte die Füsse still halten, alle anderen dagegen die Zinsen weiter anheben.

+++

08:10

Der Swiss Market Index (SMI) wird bei der Bank Julius Bär vorbörslich 0,27 Prozent höher geschätzt. Alle Titel befinden sich in der Gewinnzone. Das grösste Kursplus verzeichnen vorbörslich die Genussscheine von Roche (+0,7 Prozent). Dahinter folgt die Credit Suisse und ABB (je +0,3 Prozent).

VORBÖRSE SCHWEIZ:$SMI +0,64 Prozent$SMIM +0,59 Prozent$ABBN +0,3 Prozent$CSGN +0,3 Prozent$ROG +0,7 Prozent (Produktnews)$BANB +4,2 Prozent (Grossauftrag)$BSLN +3,2 Prozent (Ausblick)$FHZN -0,2 Prozent (Abstufung)

— cashInsider (@cashInsider) September 20, 2022

Übrige Aktienkurse gut gehalten gestellt. Kaum Bewegung.

Der breite Markt steht 0,22 Prozent höher. Der grösste vorbörsliche Kursgewinn verzeichnet Bachem (+4,2 Prozent). Der Pharmazulieferer hat Grossaufträge für die Herstellung von Peptiden an Land gezogen. Deutlich im Plus ist auch Basilea Pharmaceutica (+3,2 Prozent).

+++

07:40

Am Dienstag beginnt mit dem Zinsentscheid der schwedischen Zentralbank ein Reigen an geldpolitischen Entscheidungen, die in dieser Woche erwartet werden. Höhepunkt aus Sicht der Finanzmärkte ist die Sitzung der US-Notenbank Federal Reserve, die am heutigen Dienstag beginnt. Ergebnisse will die Fed am Mittwochabend mitteilen. Es wird erwartet, dass die Währungshüter ihren Kampf gegen die sehr hohe Inflation mit einer kräftigen Zinsanhebung fortsetzen.

+++

07:30

Am Dienstag wird der Dax Berechnungen von Banken und Brokerhäusern zufolge höher starten. Angesichts der weltweit anstehenden Notenbank-Sitzungen in dieser Woche treibt Anleger vor allem die Furcht vor steigenden Zinsen und deren Folgen auf die Wirtschaft um. Zum Wochenstart war nach anfänglichen Kursverlusten kurz vor Handelsschluss aber eine Gegenbewegung in Gang gekommen, die den deutschen Leitindex am Montag um 0,5 Prozent auf 12'803 Punkte gehievt hat.

"Der Aktienmarkt muss derzeit einen doppelt giftigen Cocktail verarbeiten", sagte Konstantin Oldenburger, Analyst beim Brokerhaus CMC Markets. "Während sich die Wirtschaft weiter abschwächt, müssen die Zentralbanken alles unternehmen, um die hartnäckige Inflation einzudämmen." Dabei eine Rezession zu verhindern, erscheine nahezu unmöglich. Im Fokus haben die Anleger im Tagesverlauf vor allem den Start der zweitägigen Zinssitzung der US-Notenbank. Börsianer rechnen mit einem weiteren grossen Schritt von 0,75 Prozentpunkten. Mit Spannung werden zudem Hinweise auf das weitere Vorgehen der Fed erwartet.

+++

Politik - Weshalb der Wahlkampf in Italien die Finanzmärkte beunruhigt https://t.co/dkaMRbKWH7 pic.twitter.com/trWDhWEx7m

— cash (@cashch) September 19, 2022

+++

06:15

Der Swiss Market Index (SMI) steht vorbörslich gemäss der IG Bank um 0,07 Prozent höher.

Die Volatilität am Schweizer Aktienmarkt bleibt hoch. Gemessen am Volatilitätsindex VSMI wird sich der SMI am (heutigen) Dienstag in einer grossen Schwankungsbreite von 1,03 Prozent bewegen. Dies entspricht +/- 109 Punkten gegenüber dem letzten Schlusskurs von 10'617,01 Punkten. Der VSMI ist am Montag um 0,8 Prozent auf 19,63 Punkte gesunken.

Die neue Börsenwoche hat auch in den USA positiv begonnen. Der Endspurt bescherte den US-Börsen am Montag letztlich noch klare Gewinne. Ungeachtet der am Mittwoch erwarteten, weiteren kräftigen Leitzinsanhebung der US-Notenbank Fed schloss der Leitindex Dow Jones Industrial klar im Plus.

Laut der Mehrheit der Börsenexperten ist eine US-Zinserhöhung um 0,75 Prozentpunkte bereits vollständig eingepreist. Einzelne Stimmen rechneten indes nach den überraschend hohen Inflationszahlen in der Vorwoche sogar mit einem Zinsschritt von einem ganzen Prozentpunkt. Die Wahrscheinlichkeit dafür liege allerdings nur bei rund 25 Prozent, schrieben Marktbeobachter der Schweizer Grossbank Credit Suisse.

Hierzulande folgt bekanntlich am Donnerstag die SNB mit ihrem Zinsentscheid. Daneben zeichnet sich aber auch am Dienstag eine eher dünne Nachrichtenlage ab. Konjunkturseitig werden immerhin die neusten Prognose- Zahlen des Secos sowie Informationen zum Aussenhandel publiziert.

+++

Kassenobligationen - Zinsen steigen, ausser auf dem Sparkonto - Eine althergebrachte Alternative wird deshalb interessant https://t.co/8uZK3bd2lu pic.twitter.com/YeC6fzrbFK

— cash (@cashch) September 19, 2022

+++

05:45

Der 225 Werte umfassende Nikkei-Index liegt 0,4 Prozent höher bei 27'673 Punkten. Der breiter gefasste Topix-Index steigt um 0,4 Prozent und liegt bei 1947 Punkten.

Die Börse in Shanghai liegt 0,5 Prozent im Plus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen gewinnt 0,4 Prozent.

Sie folgten damit den Entwicklungen der letzten Stunde an der New Yorker Börse. Mehr noch als der Ukraine-Krieg oder die Unternehmensgewinne bestimmen die Massnahmen der US-Notenbank die Stimmung am Aktienmarkt. Die Händler erwarten eine kräftige Zinserhöhung der Federal Reserve und versuchen, sich auf ein steigendes Zinsumfeld einzustellen.

Es wird erwartet, dass die meisten Zentralbanken in dieser Woche die Zinsen um 50 oder 75 Basispunkte erhöhen werden. Eine Ausnahme ist China: Die chinesische Zentralbank beliess ihren Schlüsselsatz für einjährige Kredite am Dienstagmorgen bei 3,65 Prozent und für fünfjährige Kredite bei 4,30 Prozent. Die andere Ausnahme ist die japanische Zentralbank, die ebenfalls in dieser Woche zusammentritt und trotz eines drastischen Rückgangs des Yen keine Anzeichen für eine Abkehr von ihrer ultralockeren Zinskurvenpolitik erkennen lässt.

+++

05:40

Im asiatischen Devisenhandel blieb der Dollar fast unverändert bei 143,22 Yen und legte 0,1 Prozent auf 7,0086 Yuan zu. Zur Schweizer Währung notierte er kaum verändert bei 0,9647 Franken. Parallel dazu blieb der Euro fast unverändert bei 1,0023 Dollar und zog um 0,1 Prozent auf 0,9672 Franken an. Das Pfund Sterling verlor 0,1 Prozent auf 1,1419 Dollar.

+++

Konjunktur - Euroraum-Rezession laut Ökonomen inzwischen fast unvermeidlich https://t.co/Ug2fIndsXP pic.twitter.com/D55PaahnoU

— cash (@cashch) September 19, 2022

+++

00:00

Ein Endspurt hat den US-Börsen am Montag letztlich noch klare Gewinne beschert. Ungeachtet der am Mittwoch erwarteten, weiteren kräftigen Leitzinsanhebung der US-Notenbank Fed schloss der Leitindex Dow Jones Industrial 0,6 Prozent im Plus bei 31'019,68 Punkten, womit er nur minimal unter seinem Tageshoch blieb. Der marktbreite S&P 500 legte um 0,7 Prozent auf 3899,89 Punkte zu und der Technologiewerte-Index Nasdaq 100 verabschiedete sich 0,8 Prozent fester mit 11'953,28 Zählern aus dem Handel.

Laut Jens Franck, Leiter Portfoliomanagement beim Hamburger Fixed-Income-Spezialisten Nordix, ist eine US-Zinserhöhung um 0,75 Prozentpunkte bereits vollständig eingepreist, was auch seiner Erwartung entspricht. Einzelne Stimmen rechneten indes nach den überraschend hohen Inflationszahlen in der Vorwoche sogar mit einem Zinsschritt von einem ganzen Prozentpunkt, so der Experte. Die Wahrscheinlichkeit dafür liege allerdings nur bei rund 25 Prozent, ergänzten Marktbeobachter der Schweizer Bank Credit Suisse.

Schwache Daten vom US-Häusermarkt hatten derweil keinen Kurseinfluss. Dort trübte sich die Stimmung im September stärker als erwartet ein, wie der NAHB-Hausmarktindex zeigte. Es ist der mittlerweile neunte Rückgang in Folge und bedeutet die längste Serie seit dem Jahr 1985. Der Indikator erreichte zudem den niedrigsten Stand seit Mai 2020.

Kursbewegende Unternehmensnachrichten gab es am US-Aktienmarkt nur wenige. Die Anteilseigner der Kyptobörse Coinbase mussten angesichts der unter Druck stehenden Kryptowährungen einen weiteren Kursrückgang um fünfeinhalb Prozent verkraften. Dass Bitcoin & Co sich mit dem Gesamtmarkt zuletzt wieder etwas berappelten, beeindruckte die Anleger nicht.

Für die Anteilsscheine der Coronaimpfstoff-Hersteller Moderna und Biontech ging es um mehr als sieben beziehungsweise rund achteinhalb Prozent bergab - Moderna war damit Schlusslicht im Nasdaq 100. Laut Aussagen von US-Präsident Joe Biden in einem Fernsehinterview "ist die Pandemie vorbei", auch wenn es noch immer ein Problem mit der Krankheit gebe.

Ebenfalls im Fokus standen nach guten Jahreszahlen die Papiere von Autozone . Der Händler von Kfz-Ersatzteilen verdiente unter dem Strich mehr als ein Jahr zuvor. Die Papiere verloren dennoch über drei Prozent.

Die Aktien von Wix.com sprangen indes um fast 16 Prozent hoch. Börsianer verwiesen auf einen vor dem Wochenende veröffentlichten Pressebericht, wonach sich der Anbieter von Website-Baukästen mit dem Hedgefonds Starboard Value LP einen erfahrenen Investor an Bord geholt hat. Starboard steigt demnach mit einer Beteiligung von neun Prozent ein.

+++

+++

(cash/Bloomberg/AWP/Reuters)