+++

Den Börsen-Ticker vom Dienstag 9. Juni finden Sie hier.

+++

18:50

Die Ölpreise haben am Montag trotz einer Einigung grosser Produzenten auf anhaltende Förderkürzungen spürbar nachgegeben. Am Markt wurden mehrere Gründe für die schlechte Stimmung genannt, darunter Gewinnmitnahmen. Ein Barrel (159 Liter) der Nordseesorte Brent kostete am Abend 40,95 Dollar. Das waren 1,95 Dollar weniger als am Freitag. Der Preis für ein Barrel der US-Sorte West Texas Intermediate (WTI) fiel in ähnlichem Ausmass auf 39,20 Dollar.

Am Wochenende hatten das Ölkartell Opec und ihre Partner, die sich gemeinsam Opec+ nennen, beschlossen, ihre Förderung weiter knapp zu halten. Die aktuelle Förderdrosselung um knapp zehn Millionen Barrel je Tag wurde um einen Monat verlängert. Dies hatte die Erdölpreise zum Wochenstart zunächst steigen lassen.

Oil price rally and Saudi price increases could hurt refiners, stifling market recovery https://t.co/3TGA1T1nlW

— CNBC (@CNBC) June 8, 2020

Die Kehrtwende kam aber im Tagesverlauf. Ein Grund war die Klarstellung des Ölriesen Saudi-Arabien, seine freiwilligen Förderkürzungen ab Juli nicht mehr fortzuführen. Die Kürzungen hatte Saudi-Arabien vor einigen Monaten ergriffen, um den Preisverfall am Ölmarkt aufzuhalten. Hinzu kam eine Ankündigung aus dem Bürgerkriegsland Libyen, die Förderung auf einigen grossen Ölfeldern wieder hochzufahren.

Grundsätzlich befinden sich die Ölpreise nach dem Corona-Crash seit Ende April auf Erholungskurs. So stieg der Preis für ein Fass der Nordseesorte Brent inzwischen wieder um rund 170 Prozent. Auch der Preis für die US-Sorte WTI zog seither kräftig an. In der Corona-Krise waren die Ölpreise hingegen kollabiert. So fiel der Brent-Preis von rund 60 Dollar Mitte Februar bis auf 16 Dollar im April. US-Rohöl notierte sogar zeitweilig im negativen Bereich.

+++

18:10

Nach den hohen Kursgewinnen der vergangenen Woche ist Europas Aktienmärkten am Montag die Puste ausgegangen. Der Eurozone-Leitindex EuroStoxx 50 , der in der ersten Juniwoche noch um fast elf Prozent nach oben geschnellt war, schloss 0,5 Prozent niedriger auf 3366,29 Punkten. Den Anstieg über die Marke von 3400 Punkten verpasste das Börsenbarometer wie schon am Freitag. Kursbewegende Impulse waren zum Wochenbeginn Mangelware.

Germany reports a record drop in industrial production https://t.co/FMQORXEwQK

— Bloomberg (@business) June 8, 2020

Angesichts der stark gestiegenen Aktienbörsen dränge sich der Eindruck auf, als würden potenzielle Belastungsfaktoren "komplett ignoriert", schrieb Analyst Christian Schmidt von der Landesbank Helaba. Er nannte neben den Unruhen in den USA die noch immer drohende Gefahr eines Handelsstreits zwischen den Vereinigten Staaten und China. Auch teils katastrophale Konjunkturdaten und eine hohe Bewertung von Aktien würden ausgeblendet.

Europaweit tendierten die Börsen etwas schwächer: In Paris sank der Cac 40 um 0,4 Prozent auf 5175,52 Punkte. Der britische Leitindex FTSE 100 schloss 0,2 Prozent niedriger auf 6472,59 Zählern.

Die gesamte europäische Schlussbörse finden Sie hier.

+++

Der Dax hat in seiner rasanten Erholungsrally eine Verschnaufpause eingelegt. Der deutsche Leitindex büsste am Montag zwischenzeitliche Gewinne ein und schloss 0,2 Prozent tiefer bei 12'819,59 Punkten. Bis zum Mitte Februar erreichten Rekordhoch fehlen aber nur noch knapp 8 Prozent. Für den MDax der mittelgrossen Werte ging es um 0,8 Prozent auf 26'991,10 Punkte nach unten.

Die komplette Schlussbörse finden Sie hier.

+++

+++

17:35

Die Investoren sorgten sich, dass die Entwicklung der Aktienmärkte dem Einbruch der Realwirtschaft zu wenig Rechnung trage. Der SMI sank um 0,4 Prozent auf 10'152 Zähler.

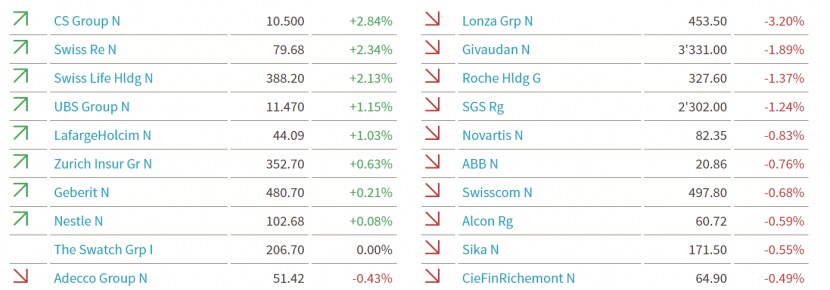

Die deutlichsten Einbussen erlitten die Lonza-Aktien mit einem Minus von drei Prozent. Händler sprachen von Gewinnmitnahmen, nachdem die Titel des Medikamenten-Auftragsherstellers im bisherigen Jahresverlauf ein Drittel an Wert gewonnen hatten.

Grossbanken - Credit Suisse will im Geschäft mit Milliardären Gas geben https://t.co/STiqLRB7EK pic.twitter.com/DJ478ieGfb

— cash (@cashch) June 8, 2020

Spitzenreiter im SMI waren die Credit Suisse-Titel, die 2,4 Prozent vorrückten. Im Geschäft mit Milliardären will die Grossbank das Ertragswachstum beschleunigen, wie Divisionsleiter Philipp Wehle sagte.

Die komplette Schlussbörse finden Sie hier.

+++

17:00

Der Schweizer Franken hat derweil zum Euro wie auch zum Dollar zugelegt. Am späten Nachmittag notiert der Euro mit 1,0804 Franken nur noch knapp über der Marke von 1,08 Franken und damit deutlich tiefer als am Freitagabend. Der Dollar fällt derweil klar unter die Marke von 0,96 Franken - der Kurs liegt bei 0,9568 Franken.

+++

15:40

Der Dow-Jones-Index der Standardwerte eröffnete am Montag 0,8 Prozent fester bei 27'350 Punkten. Der breiter gefasste S&P 500 gewann 0,3 Prozent auf 3204 Zähler. Der Index der Technologiebörse Nasdaq legte 0,1 Prozent auf 9826 Punkte zu.

Für Zuversicht sorge weiterhin der überraschende Stellenaufbau im Mai, sagte Jasper Lawler, Chefanalyst beim Finanzdienstleister London Capital Group. "Der überragende Arbeitsmarktbericht lässt Volkswirte von einer V-förmigen Erholung sprechen." Inzwischen haben die Indizes fast den gesamten Einbruch vom März wieder wettgemacht.

Cartoon of the Day: Happy Hour? https://t.co/8m9MfIDUTX pic.twitter.com/nJ8r43P466

— Hedgeye (@Hedgeye) June 6, 2020

Gefragt waren die Aktien von Reiseunternehmen: Die Titel von American Airlines, United oder den Kreuzfahrtanbietern Carnival und Royal Caribbean legten bis zu knapp 15 Prozent zu. Sie profitierten von den Hoffnungen auf eine rasche Konjunkturerholung und einer Rückkehr der Reiselust.

Die Papiere von Schieferölfirmen wie Marathon, Devon oder Occidental Petroleum schnellten um bis zu knapp 16 Prozent hoch. Die wichtigsten Öl-Förderländer haben sich am Wochenende darauf geeinigt, die Förderbremse um einen Monat zu verlängern.

+++

15:10

Die Kurse von US-Staatsanleihen sind am Montag mit wenig Bewegung in die Woche gestartet. Nur in den langen Laufzeiten zeigten sich im frühen Handel leichte Kursverluste.

Marktbeobachter sprachen von einem impulsarmen Auftakt. In den USA werden im weiteren Tagesverlauf keine wichtigen Konjunkturdaten veröffentlicht, an denen sich die Anleger orientieren könnten.

Generell sind immer neue Lockerungen von Massnahmen gegen die Corona-Pandemie und eine damit verbundene konjunkturelle Belebung in führenden Industriestaaten ein bestimmendes Thema an den Finanzmärkten.

Dies sorgt tendenziell für mehr Risikofreude und belastet die Kurse der festverzinslichen Papiere. Am Freitag war bekannt geworden, dass sich der US-Arbeitsmarkt im Mai ein wenig besser geschlagen hatte als befürchtet.

+++

14:40

Der Broker IG taxiert den US-Leitindex Dow Jones Industrial rund eine Stunde vor dem Handelsbeginn 0,9 Prozent höher auf 27'355 Punkte. In der vergangenen Woche war das weltweit bekannteste Börsenbarometer um insgesamt knapp 7 Prozent nach oben geschnellt. Mit der besten Wochenbilanz seit fast zwei Monaten konnten sich die Anleger damit über einen sehr starken Auftakt in den Monat Juni freuen.

Überraschend besser als erwartet ausgefallene Export-Daten aus China für den Monat Mai lieferten bereits in Asien positive Impulse und halfen auch den europäischen Börsen, ihre morgendlichen Verluste zu verringern und zuletzt ins Plus zu drehen. Nun dürften diese Daten auch in den Vereinigten Staaten die insgesamt positive Stimmung weiter beflügeln. Wichtige US-spezifische Termine für die Wirtschaft sowie Konjunkturdaten stehen erst am Mittwoch wieder an.

Dann wird die US-Notenbank (Fed) über den Fortgang ihrer Geldpolitik entscheiden. Wichtige neue Schritte werden aber nach den bereits massiven Lockerungen, die die Fed in der Corona-Krise ergriffen hat, nicht erwartet. Von der Datenseite her werden zuvor ausserdem noch die Verbraucherpreise bekanntgegeben.

Im Dow dürften sich die Aktien von Boeing nach einem Anstieg um 11,5 Prozent am Freitag noch weiter vom Corona-Crash erholen. Sie stiegen vorbörslich um fast 9 Prozent. Goldman Sachs hatte das Kursziel von 209 auf 238 US-Dollar angehoben und die Einstufung auf "Buy" bekräftigt. Eine Kernfrage sei, wo die Produktionsquoten kurz-, mittel- und langfristig landen werden, schrieb Analyst Noah Poponak. Zugleich verwies er auf die fundamental geringen Erwartungen der Investoren an die Endmärkte als auch an Boeing selbst.

Eine Königswelle ist einfach was schönes! Boeing fliegt senkrecht nach oben. Ich bin weiterhin Long! pic.twitter.com/6nlp1NQ8Ok

— Simon Betschinger (@SBetschinger) June 5, 2020

ExxonMobil und Chevron dürften angesichts wieder steigender Ölpreise einen Blick wert sein. Vorbörslich legten sie zwischen 3,5 und knapp 5 Prozent zu. Die Opec und ihre Partner hatten am Samstag beschlossen, die aktuelle Drosselung der Ölproduktion um einen Monat zu verlängern. Dies hatte bereits in Europa die Aktien der Ölbranche weiter steigen lassen.

Zudem dürften Übernahme-Spekulationen für Aufmerksamkeit sorgen. Wie die Nachrichtenagentur Bloomberg berichtete, ist der britisch-schwedische Pharmakonzern AstraZeneca an einem Zusammenschluss mit dem US-Biotechunternehmen Gilead interessiert. Die Briten seien im Mai an die Amerikaner herangetreten, berichtete die Agentur am Sonntag unter Berufung auf mit der Angelegenheit vertraute Personen.

Beide Unternehmen spielen bei der Suche nach einem Medikament oder einen Impfstoff gegen Covid-19 eine wichtige Rolle. Analysten reagierten überwiegend überrascht und verwiesen auf äusserst geringe Gemeinsamkeiten. Gilead gewannen im vorbörslichen Handel etwas mehr als 4 Prozent hinzu.

+++

13:05

Die Ölpreise haben am Montag nach einer Verlängerung der Produktionskürzungen führender Ölstaaten weiter zugelegt. Ein Barrel (159 Liter) der Nordseesorte Brent verteuerte sich bis zum Mittag um 54 Cent auf 42,84 Dollar. Der Preis für ein Barrel der US-Sorte West Texas Intermediate (WTI) stieg um 30 Cent auf 39,85 Dollar. Damit setzten die Ölpreise ihre rasante Erholung der vergangenen Wochen fort.

Ölproduzenten - Opec und Russland für Verlängerung von Ölförderkürzungen bis Ende Juli https://t.co/1orRZxFxJJ pic.twitter.com/JtHcYfvHxu

— cash (@cashch) June 6, 2020

+++

12:10

Die US-Futures deuten auf einen positiven Beginn des US-Handels hin:

+++

12:05

Der SMI verharrt im Minus, hat seine Verluste aber etwas reduziert. Der Kurs liegt bei 10'153 Punkten (-0,4 Prozent).

Weiter dominieren Finanz- und Versicherungsaktien. Auf der anderen Seite leiden die Defeniven. Bei Lonza (-3,2 Prozent) haben sich die Verluste noch ausgeweitet.

Der Stand um 12:05 Uhr:

+++

10:05

Der Schweizer Aktienmarkt legt zu Beginn der neuen Woche eine Atempause ein. Nach den Gewinnen der vergangenen Woche sei eine Konsolidierungsphase angezeigt, heisst es am Markt. "Die Börsen sind der wirtschaftlichen Entwicklung weit vorausgelaufen. Nun bräuchte es klare Zeichen, dass sich die Wirtschaft auch wie erhofft erholt", sagte ein Händler.

Gewinnmitnahmen drücken die stark gestiegenen Lonza-Aktien um 2,5 Prozent. Aber auch andere eher defensive Werte neigen zur Schwäche. So verlieren Vifor (-2,1 Prozent), Alcon (-1,6 Prozent), Sonova (-1,5 Prozent) und Roche (-1,3 Prozent) deutlich an Wert. Aber auch Zykliker wie Temenos (-2,2 Prozent) und Kühne+Nagel (-1,7 Prozent) geben nach.

Der SMI steht kurz nach 10 Uhr bei 10'154 Punkten (-0,4 Prozent).

+++

09:35

Ein Bericht über die geplante milliardenschwere Übernahme des US-Rivalen Gilead setzt AstraZeneca zu. Die Aktien der Pharmafirma fallen in London um 2,6 Prozent. Die Wachstumsaussichten von Astra seien beeindruckend und das Unternehmen habe vielversprechende Medikamente in der Entwicklung, schreibt Analyst Peter Welford von der Investmentbank Jefferies.

Strategisch sei die Übernahme von Gilead daher wenig sinnvoll.

+++

09:30

Der globale Eisenerzmarkt leidet derzeit unter einem weiteren Angebotsschock: Brasiliens Vale wurde nach der Erkankung von Mitarbeitern an Covid-19 angewiesen, den

Betrieb eines Bergbaukomplexes einzustellen, der etwa 10 Prozent seiner Produktion ausmacht.

Die Eisenerz-Futures überstiegen angesichts dessen am Montag in Singapur die Marke von 100 Dollar pro Tonne und erreichten ein 10-Monatshoch. Im vergangenen Jahr hatte ein verheerender Dammbruch bei einer Eisenerzmine des Unternehmens monatelang für Preisturbulenzen gesorgt.

+++

09:20

Analysten haben bei mehreren Schweizer Aktien Kursziele und Ratings geändert: Swiss Re Flughafen Zürich |

Am Schweizer Markt stehen die Zeichen auf Rot: Der SMI lässt 0,7 Prozent nach und sinkt auf 10'124 Punkte, nachdem der Handel eröffnet worden ist. Am vergangenen Freitag hatten deutlich besser als erwartet ausgefallene Konjunkturzahlen an den Börsen ein Feuerwerk ausgelöst. Der Dow Jones legte um mehr als drei Prozent zu.

Goldman Sachs legt bei der Zurich-Aktie nochmals eine Schippe drauf |

Die US-Arbeitslosenquote war im Mai nicht wie befürchtet auf knapp 20 Prozent gestiegen, sondern auf 13,3 von 14,7 Prozent im Vormonat gesunken. Nun warten die Anleger auf die Ergebnisse der geldpolitischen Beratungen der US-Notenbank Fed, die am Mittwochabend veröffentlicht werden. Eine Zinsänderung wird nicht erwartet. Das Fed dürfte aber die neuen Zinsprojektionen und eine Zusammenfassung der Wirtschaftsprognosen veröffentlichen, heisst es in einem Kommentar der Credit Suisse.

Gewinner sind hingegen einmal mehr Finanzaktien. Credit Suisse (+1,9 Prozent), Swiss Re (+1,8 Prozent) nach einer Kaufempfehlung der Royal Bank of Canada, Swiss Life (+1,5 Prozent) und UBS (+1,4 Prozent). Zurich (+1,1 Prozent), für die Goldman Sachs das Kursziel auf 400 von 350 Franken angehoben hat, finden ebenfalls hohe Gunst bei den Anlegern.

Aktien Schweiz - Bei diesen Schweizer Comeback-Aktien jetzt noch zugreifen? https://t.co/WybY5KWLYF pic.twitter.com/JSJPWGcduR

— cash (@cashch) June 7, 2020

Am breiten Markt laufen dank der weltweiten Lockerungen und des wieder beginnenden Tourismus Reiseaktien gut. LM Group (Lastminute.com) steigen um 10 Prozent, der Reisedetailhändler Dufry um 3,6 Prozent. BKW gewinnen 0,1 Prozent. Mit Blick auf die schrittweise Öffnung am Schweizer Gasmarkt will der Berner Energiekonzern künftig nebst Strom auch Gas liefern.

Der SMI fällt um 0,3 Prozent auf 10'158 Punkte. Julius Bär berechnet die Kurse von 19 der 20 Titel des Index tiefer. Die Ausnahme bildet dank einer Kaufempfehlung durch die Royal Bank of Canada die Swiss Re (+0,6 Prozent).

Am breiten Markt sticht die Aktie von BKW (+0,3 Prozent) heraus. Der Energieversorger will auch ins Gasgeschäft einsteigen.

+++

07:35

Die Aktien des deutschen Fintechs Wirecard fallen vorbörslich um 6,8 Prozent. Das Management des Unternehmens ist wegen angeblicher Marktmanipulationen ins Visier der Finanzaufsichtsbehörde Bafin gekommen.

+++

06:55

Die Ölpreise sind nach der Entscheidung der Staaten des Förderkartells Opec und ihrer Kooperationspartner wie Russland über eine Verlängerung der aktuellen Drosselung der Produktion weiter gestiegen.

Ein Barrel (159 Liter) der Nordseesorte Brent legte am Montagmorgen um bis zu 1,11 Dollar oder knapp drei Prozent auf 43,41 Dollar und damit auf den höchsten Stand seit Anfang März zu. Der Preis für ein Barrel der amerikanischen Sorte West Texas Intermediate (WTI) stieg um bis zu 89 Cent oder rund zwei Prozent auf 40,44 Dollar. Damit setzten die Ölpreise ihre rasante Erholung der vergangenen Wochen fort. Die Opec und ihre Partner hatten am Samstag beschlossen, die aktuelle Drosselung der Ölproduktion um einen weiteren Monat zu verlängern.

+++

06:00

Die asiatische Aktien sind am Montag gestiegen. Eine überraschende Erholung der US-Beschäftigung liess die Anleger auf eine schnelle wirtschaftliche Erholung hoffen. Der Beschäftigungsbericht des US-Arbeitsministeriums zeigte, dass die Arbeitslosenquote von 14,7 Prozent im April auf 13,3 Prozent im vergangenen Monat gesunken ist. Analysten hatten mit einem Anstieg auf 19,8 Prozent gerechnet.

"Obwohl es in den USA einige Risikofaktoren wie Demonstrationen und Bedenken über eine zweite Coronavirus-Welle gibt, rücken die Hoffnungen auf eine wirtschaftliche Wiedereröffnung in den Mittelpunkt", sagte Masahiro Ichikawa, Leitender Stratege bei Sumitomo Mitsui DS Asset Management.

Fed-Chef Jerome Powell sagte, die US-Wirtschaft könnte das Ausmass der Beschränkungen infolge der Coronavirus-Pandemie länger als ein Jahr zu spüren bekommen. Chinesische Handelsdaten, die am Sonntag veröffentlicht wurden, zeigten auch die anhaltenden Auswirkungen der Epidemie.

Die Kolumne von cash-Asienkorrespondent Peter Achten: «Die Vielfalt der Zivilisationen» |

+++

05:55

Im asiatischen Devisenhandel verlor der Dollar 0,1 Prozent auf 109,48 Yen und stagnierte bei 7,0839 Yuan. Zur Schweizer Währung notierte er kaum verändert bei 0,9626 Franken. Parallel dazu stieg der Euro um 0,1 Prozent auf 1,1291 Dollar und zog um 0,1 Prozent auf 1,0872 Franken an. Das Pfund Sterling gewann 0,3 Prozent auf 1,2701 Dollar.

(cash/AWP/Reuters/Bloomberg)