Zum aktuellen Geschehen im Dow Jones geht es hier.

+++

17:38

Der Leitindex SMI sank um 0,75 Prozent auf 10'231 Punkte. Nachdem anfangs die Hoffnung auf einen Weiterbestand des amerikanisch-chinesischen Handelsabkommens noch für Optimismus unter den Anlegern gesorgt hatte, gewannen nach den Daten zum US-Verbrauchervertrauen die Skeptiker die Oberhand. Die Kauflaune der Amerikaner trübte sich im August überraschend weiter ein.

Zu den grössten Verlierern unter den Bluechips gehörte Swisscom mit einem Kursminus von 1,7 Prozent. Die Wettbewerbsbehörde Weko nimmt den Telekomkonzern wegen des Verdachts auf Missbrauch der Marktposition im Bereich Breitbandanbindung erneut ins Visier. Kursverluste von fast zwei Prozent gab es für den Personaldienstleister Adecco. Der Zementkonzern Lafargeholcim und die Prüffirma SGS verloren 1,43 Prozent respektive 1,29 Prozent.

Am breiten Markt stiegen die Aktien von Stadler Rail um 3,55 Prozent. Zwar halbierte sich der Gewinn des Zugbauers in der ersten Jahreshälfte im Sog der Coronavirus-Krise fast, doch Analysten zeigten sich vom Auftragseingang angetan. Die Anteile des Versicherers Helvetia sanken nach der Ankündigung eines Halbjahresverlusts um 2,4 Prozent.

Zum ausführlichen Bericht geht es hier.

+++

16:10

Der Dow-Jones-Index der Standardwerte eröffnete 0,3 Prozent fester bei 28'400 Punkten. Der breiter gefasste S&P 500 stieg um 0,2 Prozent auf 3439 Zähler und markierte damit ein Rekordhoch. Der Index der Technologiebörse Nasdaq lag unverändert bei 11'383 Punkten. Die beiden weltweit führenden Volkswirtschaften hatten ihre Gespräche wieder aufgenommen und sich zuversichtlich gezeigt. "Beide Länder glauben, dass das Abkommen in ihrem Interesse ist", sagte Christopher Grisanti, Chefstratege beim Vermögensverwalter MAI Capital Management.

Bei den Einzelwerten gehörten die Aktien von Salesforce.com, Amgen und Honeywell mit einem Plus von bis zu 4,1 Prozent zu den Gewinnern. Sie rücken in den Dow-Jones-Index auf, Pfizer, ExxonMobil und Raytheon steigen dagegen ab. Auslöser des Umbaus ist der Aktiensplit bei Apple, wodurch das Gewicht des iPhone-Herstellers sinkt.

Ein vorsichtiger Ausblick macht dem US-Elektronikhändler Best Buy zu schaffen, die Papiere gaben 6,4 Prozent nach. Das Unternehmen warnte davor, dass sich das Umsatzwachstum im dritten Quartal abschwächen könnte. Der US-Konzern hatte während der Corona-Einschränkungen von der sprunghaft gestiegenen Nachfrage nach Computern und anderer elektronischer Ausstattung für die Arbeit von zu Hause aus profitiert.

+++

15:40

U.S. stocks open higher https://t.co/7zvN5fYD4K pic.twitter.com/HFzaKD0ela

— Bloomberg Markets (@markets) August 25, 2020

+++

14:45

Dank leicht positiver Signale in den US-chinesischen Handelsgesprächen taxierte der Broker IG den Dow Jones Industrial über eine Stunde vor dem Börsenstart 0,6 Prozent im Plus auf 28'468 Punkte.

Der bekannteste US-Aktienindex hatte anders als zuletzt schon zu Wochenbeginn stärker als die anderen Indizes zugelegt - und den höchsten Stand seit Ende Februar erreicht, als der Corona-Börsencrash begonnen hatte. Trotz Spannungen halten die USA und China an der Umsetzung ihres vor mehr als einem halben Jahr getroffenen Abkommens über die erste Phase zur Lösung ihres Handelsstreits fest.

Even another coronavirus spike in the fall won't derail Wall Street's rally, says Jeremy Siegel https://t.co/Thf7OYDH41

— CNBC (@CNBC) August 25, 2020

Die grossen Technologieaktien und die Kursrally von Tesla seien in aller Munde und hätten zweifellos einen massgeblichen Anteil an den steigenden Märkten, schrieb Analyst Michael Hewson von CMC Markets UK. Der Aufschwung werde aber nicht nur von den an der Börse Billionen Dollar schweren Riesen Amazon , Apple , Microsoft und Alphabet getragen, sondern auch von kleineren Technologietiteln, dem Comeback einiger grosser Einzelhändler, sowie insbesondere einer weiter extrem lockeren US-Geldpolitik.

Vorbörsliche Kursbewegungen gab es am Dienstag vor allem im Zusammenhang mit anstehenden Veränderungen im Dow Jones. Ende August wird der Aktiensplit des Indexmitglieds Apple wirksam. Weil dadurch die Gewichtung des iPhone-Herstellers im Leitindex sinkt, muss ein anderer Techwert die Lücke schliessen. Deshalb wird der Softwarehersteller und SAP -Rivale Salesforce, der zudem nach Handelschluss Geschäftszahlen vorlegt, den Platz des Ölkonzerns Exxon Mobil einnehmen.

Weichen müssen auch der Pharmakonzern Pfizer und der erst vor kurzem durch eine Fusion entstandene Rüstungs- und Luftfahrtkonzern Raytheon Technologies. Nachrücker sind der Biotechkonzern Amgen und der Mischkonzern Honeywell . Während die Indexaufsteiger vorbörslich um bis zu vier Prozent zulegten, ging es für die Absteiger zwischen einem und über anderthalb Prozent nach unten.

Die an der Wall Street notierten Anteilsscheine von Alibaba gewannen nach den Vortags-Rekorden vergleichsweise bescheidene 0,7 Prozent. Der Finanzarm der chinesischen Online-Handelsplattform plant einen der grössten Börsengänge der Geschichte. Die Ant Gruppe des Milliardärs Jack Ma beantragte ein Doppellisting in Hongkong und Shanghai.

+++

14:35

Die Ölpreise sind am Dienstag leicht gestiegen. Seit Beginn der Woche bewegten sich die Notierungen in einer vergleichsweise engen Handelsspanne. Ein Barrel (159 Liter) der Nordseesorte Brent kostete gegen Mittag 45,43 US-Dollar. Das waren 30 Cent mehr als am Vortag. Der Preis für ein Fass der US-Sorte West Texas Intermediate (WTI) stieg um acht Cent auf 42,70 Dollar.

Ein tropischer Wirbelsturm, der Förderanlagen im Golf von Mexiko bedroht, wurde zuletzt als weniger gefährlich eingeschätzt. Allerdings bewegt sich bereits ein zweiter Wirbelsturm auf die Ölplattformen vor der Südküste der USA zu, die seit dem Wochenende vorsorglich zum Teil stillgelegt sind. Der Tropensturm mit dem Namen "Laura" könnte sich nach Einschätzung von US-Meteorologen zu einem heftigen Hurrikan entwickeln.

+++

13:45

Der chinesische Finanzkonzern Ant hat den Startschuss für seinen Börsengang in Hongkong und Shanghai gegeben. Insidern zufolge könnte das Emissionsvolumen bei 30 Milliarden Dollar liegen. Damit würde der Betreiber des Bezahldiensts Alipay den bisherigen Rekordhalter Saudi Aramco übertrumpfen, dessen Börsengang im vergangenen Jahr 29,4 Milliarden Dollar einbrachte.

IPO - Finanzkonzern Ant: Startschuss für den weltgrössten Börsengang https://t.co/OUyNQqdpwx pic.twitter.com/tKLvkfqspL

— cash (@cashch) August 25, 2020

+++

13:15

Der anstehende Aktiensplit bei Apple wirbelt die Zusammensetzung des Dow-Jones-Index durcheinander. Nach 92 Jahren muss der Ölkonzern ExxonMobil die erste US-Börsenliga am 31. August verlassen, wie der Indexanbieter S&P Dow Jones Indices mitteilte. Auch der Pharmariese Pfizer und der Rüstungskonzern Raytheon Technologies werden nicht mehr zu den 30 Standardwerten in den USA gehören. Stattdessen ziehen der SAP-Konkurrent Salesforce.com, der Biotechnologiekonzern Amgen und der Mischkonzern Honeywell in den Index ein. Die Papiere der Absteiger gaben am Dienstag im vorbörslischen US-Handel nach, die der Aufsteiger zogen an. Die Titel des Cloudspezialisten Salesforce.com steuern sogar auf ein Rekordhoch zu.

Apple, Tesla - Unternehmen splitten Aktien: Mehr als nur Kosmetik https://t.co/jBgOXaB9m3 pic.twitter.com/3wo1KuSAP4

— cash (@cashch) August 24, 2020

Auslöser des Umbaus ist der Aktiensplit bei Apple, bei dem jede Aktie in vier neue Papiere aufgeteilt werden soll. Das ändert zwar nichts an der Marktkapitalisierung, die zuletzt über die Schwelle von zwei Billionen Dollar gestiegen ist. Aber das Gewicht von Apple im Index sinkt, weil es anders als in Deutschland auf Basis des Aktienpreises berechnet wird, nicht anhand des gesamten Marktwerts.

ExxonMobil war seit 1928 Mitglied im Dow und ist damit das Unternehmen, das auf die längste Geschichte in dem Index zurückblicken kann. Nach dem Ausscheiden des Ölmultis ist Chevron das letzte verbleibende Energieunternehmen. Die drei Aufsteiger werden mit Kursen von 217, 245 beziehungsweise 165 Dollar ein höheres Gewicht haben als die Absteiger. Exxon wurde zuletzt mit 41,55 Dollar gehandelt, Pfizer mit 38,22 und Raytheon mit 60,06 Dollar.

+++

13:00

Die US-Börsen werden voraussichtlich höher eröffnen. Darauf deuten die Terminkontrakte auf die US-Börsenindizes hin. Der Swiss Market Index steht derweil 0,2 Prozent im Plus.

+++

11:35

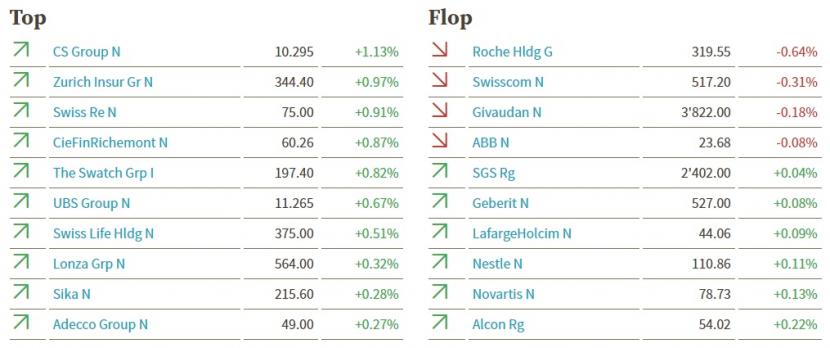

Versicherer wie Zurich Insurance (+0,7 Prozent), Swiss Re (+1,1 Prozent) und Swiss Life (+0,4 Prozent) laufen gut. Ihnen, wie auch den Bankaktien Julius Bär (+0,5 Prozent) und UBS (+0,4 Prozent) ist allen gleich, dass sie bisher auf eine negative Jahresperformace kommen.

Credit Suisse ziehen um 0,3 Prozent an. Die Grossbank reorganisiert ihr Schweizer Geschäft. Filialen der Tochter NAB werden geschlossen und Arbeitsplätze abgebaut. Die Bank verspricht sich von den Massnahmen jährliche Kosteneinsparungen von 100 Millionen Franken. Marktbeobachter erklären die verhaltene Kursreaktion damit, dass die Massnahmen Bestandteil eines bereits Ende Juli angekündigten Gesamtprogramms sind.

Mit zu den grössten Gewinnern zählen aber auch defensive Werte wie Novartis (+0,6 Prozent), Technologieaktien wie Temenos (+0,7 Prozent) oder zyklische Werte wie Richemont (+0,5 Prozent) und Kühne+Nagel (+0,9 Prozent). Für letztere hat die Deutsche Bank ihr Kursziel erhöht. Nestlé steigen um 0,2 Prozent.

Telekommunikation - Weko eröffnet neue Untersuchung gegen Swisscom im Bereich Breitbandanbindung https://t.co/ZJr4XvNFl9 pic.twitter.com/upYsTJ4RL3

— cash (@cashch) August 25, 2020

Swisscom büssen 0,8 Prozent ein. Der Telekommunikationskonzern sieht sich mit einer Untersuchung der Wettbewerbskomission konfrontiert. Grund sind Anhaltspunkte, dass die Swisscom ihre Marktposition im Bereich Breitbandanbindungen missbraucht hat.

Die vollständige Mittagsbörse finden Sie hier.

+++

11:15

Der EuroStoxx 50 baute seine kräftigen Wochenauftakt-Gewinne aus: Am Vormittag stieg der Leitindex der Eurozone um 0,7 Prozent auf 3353,48 Punkte. Am Montag hatte er bereits um 2,2 Prozent zugelegt und damit seine Verluste aus der vergangenen Woche mehr als wettgemacht.

In Frankreich legte der Cac 40 zuletzt um 0,8 Prozent auf 5046,88 Punkte zu. In Grossbritannien gewann der FTSE 100 weitere 0,3 Prozent auf 6122,80 Zähler.

Trotz aller politischer Spannungen halten die beiden weltgrössten Volkswirtschaften USA und China an der Umsetzung ihres vor mehr als einem halben Jahr getroffenen Abkommens über die erste Phase zur Lösung ihres Handelskrieges fest. Wie es nach einem Telefongespräch untereinander hiess, sehen beide Seiten "Fortschritte".

Das Coronavirus betreffend schloss die EU nun mit dem US-Biotechnologieunternehmen Moderna Vorgespräche über den Erwerb eines möglichen Impfstoffs ab. Ähnliche Gespräche hatte die Kommission zuvor bereits mit einem Gemeinschaftsunternehmen von Sanofi und GSK sowie mit Johnson & Johnson sowie Curevac abgeschlossen. Mit Astrazeneca wurde bereits eine Kaufvereinbarung unterzeichnet.

Branchenweit waren die zuletzt wieder geschmähten Aktien aus dem europäischen Reise- und Freizeitbereich die Favoriten. Der Sektor legte um 1,4 Prozent zu. Dicht folgte der Bankensektor mit plus 1,1 Prozent. Als einzige Branche mit moderaten Verlusten von 0,1 Prozent stach der Immobiliensektor ins Auge.

Den vollständigen Bericht finden Sie hier.

+++

+++

10:40

Die Stimmung in deutschen Unternehmen hat sich im August weiter aufgehellt. Das Ifo-Geschäftsklima stieg gegenüber Juli um 2,2 Punkte auf 92,6 Zähler, wie das Ifo-Institut am Dienstag in München mitteilte.

Es ist der vierte Anstieg in Folge - nach einem drastischen Einbruch in der Corona-Krise. Analysten hatten mit einem Anstieg gerechnet, allerdings nur auf im Schnitt 92,1 Punkte.

German businesses confidence rose more than forecast in August https://t.co/uPcx5G2xI1

— Zoe Schneeweiss (@ZSchneeweiss) August 25, 2020

"Die deutsche Wirtschaft ist auf Erholungskurs", kommentierte Ifo-Präsident Clemens Fuest. Die Unternehmen bewerteten sowohl ihre aktuelle Lage als auch die Aussicht für das nächste halbe Jahr besser. Die Stimmung unter den Unternehmenslenkern sei weiter im Aufwind, ergänzte Fuest.

+++

10:20

Die Aktien des Zugherstellers Stadler Rail legen am Dienstag deutlich zu, obwohl der Ostschweizer Konzern im ersten Halbjahr die Markterwartungen bei Umsatz und EBIT markant verfehlt hat. Analysten heben indes den starken Auftragseingang in den ersten sechs Monaten hervor, der zu rekorddicken Auftragsbeständen führte.

Industrie - Stadler von Corona im Halbjahr gebremst https://t.co/WbSTPraHO7 pic.twitter.com/HRBU2f0iHp

— cash (@cashch) August 25, 2020

Das Halbjahresergebnis sei mit Ausnahme des Auftragseingangs enttäuschend, kommentierte der zuständige CS-Analyst. Umsatz und EBIT seien deutlich unter den Erwartungen ausgefallen, befanden auch andere Analysten. "Obwohl der Umsatz und besonders der EBIT stark von der Coronakrise betroffen waren, zeigte sich der Auftragseingang resilient", urteilte die ZKB. Auch die UBS sprach von starken Auftragseingängen.

+++

09:40

Kurstableau des Swiss Market Index (Quelle: cash.ch).

+++

09:10

Der SMI notiert 0,2 Prozent höher auf 10'333 Zählern.

Wie bereits zu Wochenauftakt setzen Anleger auf medizinische Erfolge gegen das Coronavirus. Mit einer uneinheitlichen Tendenz zeigten sich hingegen die Börsen in Asien.

In China etwa belasteten die bisher wenig ergiebig verlaufenen Verhandlungen im Handelsstreit mit den USA. Die Aussichten auf eine Annäherung seien ohnehin recht gering, erklärten Händler. Kurz nach dem Handelsbeginn dürften sich die Blicke der Börsianer dann auf den Ifo-Geschäftsklimaindex aus Deutschland richten.

Bei den Blue Chips stehen Credit Suisse (+1,4 Prozent) im Fokus. Die Grossbank reorganisiert ihr Schweizer Geschäft. Filialen werden geschlossen und Arbeitsplätze abgebaut. Die CS verspricht sich von den Massnahmen jährliche Kosteneinsparungen von brutto 100 Mio Franken.

Grossbanken - Credit Suisse baut Schweizer Geschäft um https://t.co/Q72dm33F9L pic.twitter.com/CWykuMNgSp

— cash (@cashch) August 25, 2020

Daneben fallen nur noch UBS mit einem Kursplus von 1,0 Prozent auf.

Ergebnisenttäuschung - Firmenpatron Spuhler reisst das Ruder bei Stadler Rail nicht herum https://t.co/kPNSQqk0iT pic.twitter.com/OZ6tUKgEG4

— cash (@cashch) August 25, 2020

Der Zugbauer Stadler Rail ist ersten Halbjahr von der Coronakrise gebremst worden. Umsatz und Gewinn lagen deutlich unter den Erwartungen der Analysten. In der zweiten Jahreshälfte soll es nach Aussagen des Unternehmens wieder deutlich aufwärts gehen. Die Aktien gewinnen trotzdem 3,2 Prozent.

+++

08:20

Neue Kursziele und Ratings für Schweizer Aktien: Aluflexpack: Berenberg erhöht Kursziel von 24 auf 30 Franken, "Buy" Galenica: Deutsche Bank erhöht Kursziel von 61 auf 65 Franken, "Hold" Kühne + Nagel: Deutsche Bank erhöht Kursziel von 117 auf 140, "Sell" Straumann: UBS erhöht Kursziel von 800 auf 890 Franken, "Neutral" Zehnder: MainFirst mit Kursziel 52 Franken, Rating erhöht von "Hold" auf "Buy" Zur Rose: UBS senkt Kursziel von 284 auf 275 Franken, "Neutral" |

+++

08:10

Der Schweizer Aktienmarkt dürfte am Freitag den Vorgaben aus Asien folgend mit Gewinnen in den Handel starten.

Der SMI notiert gemäss vorbörslichen Daten der Bank Julius Bär 0,3 Prozent im Plus bei 10'340 Punkten. Alle 20 SMI-Titel notieren im Plus. Die Aktien der Grossbank Credit Suisse notieren 0,9 Prozent höher. Dies nachdem die CS eine Neuorganisation des Schweizer Geschäfts angekündigt hat.

Der breite Markt gewinnt vorbörslich 0,2 Prozent. Abgestraft wird der Versicherer Helvetia (-1,2 Prozent). Ein Abschreiber auf ein Informatikprojekt belastet den Halbjahreskranz des Versicherers.

07:35

Der Kurs des Euro ist am Dienstag leicht gestiegen. Nach Einschätzung von Marktbeobachtern habe eine Dollarschwäche der Gemeinschaftswährung im Gegenzug etwas Auftrieb verliehen. Aktuell wird der Euro bei 1,1809 US-Dollar gehandelt, nachdem der Kurs am Vorabend noch unter 1,18 Dollar gestanden hatte.

An den Finanzmärkten herrschte am Morgen eine allgemein freundliche Stimmung, nachdem die Spannungen zwischen den USA und China zuletzt nachgelassen hatten. Der als weltweite Reservewährung geschätzte Dollar geriet daraufhin etwas unter Druck. Die beiden grössten Volkswirtschaften der Welt wollen an der Umsetzung eines Abkommens über die erste Phase zur Lösung ihres Handelsstreits festhalten.

Internationale Politik - USA und China nach Wideraufnahme der Gespräche optimistisch bezüglich Handelsabkommen https://t.co/z2HNk5x9zV pic.twitter.com/nkylwApj3b

— cash (@cashch) August 25, 2020

+++

Der Dax wird am Dienstag Berechnungen von Banken und Brokerhäusern zufolge höher starten. Am Montag war er beflügelt von der Hoffnung auf eine rasche Zulassung eines Corona-Impfstoffs in den USA 2,4 Prozent fester bei 13'066,54 Punkten aus dem Handel gegangen.

+++

05:45

Der 225 Werte umfassende Nikkei-Index lag im Verlauf 1,3 Prozent höher bei 23'290 Punkten. Der breiter gefasste Topix-Index stieg um 1,4 Prozent und lag bei 1629 Punkten.

Die Börse in Shanghai lag unverändert. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen trat auf der Stelle. Der MSCI-Index für asiatische Aktien außerhalb Japans stieg um 1,4 Prozent.

-Chinese markets edge up after the U.S. and China agree to commit to the phase-one trade deal

— Bloomberg Next China (@next_china) August 25, 2020

-Tencent has recovered 85 Prozent of its losses since the U.S. ban

-Asian stocks are on track for their best August in 17 yearshttps://t.co/LpTQKFAXOH pic.twitter.com/ngFW15L2oV

Weltweit reagierten die Märkte positiv auf die Ankündigung des US-Präsidenten Donald Trump, dass die US-Aufsichtsbehörde FDA die Verwendung von Blutplasma genesener Covid-19-Patienten als Behandlungsmethode zugelassen haben. Die US-Regierung erwäge laut einem Bericht der Zeitung "Financial Times", die Zulassung eines experimentellen Impfstoffs von AstraZeneca zu beschleunigen. Der führende US-Experte für Infektionskrankheiten, Anthony Fauci, erklärte dazu gegenüber der Nachrichtenagentur Reuters, dass eine vorschnelle Zulassung von Impfstoffen die Studien anderer erfolgsversprechender Kandidaten untergraben könnte.

Der Optimismus der asiatischen Anleger wurde durch die Wideraufnahme der Gespräche über das Handelsabkommen zwischen den USA und China weiter angetrieben. Hochrangige Handelsvertreter hätten konstruktive Gespräche über die Zukunft des Phase-1-Handelsabkommens geführt, teilte das US-Handelsministerium mit.

+++

05:40

Im asiatischen Devisenhandel verlor der Dollar 0,1 Prozent auf 105,91 Yen und gab 0,2 Prozent auf 6,9076 Yuan nach. Zur Schweizer Währung notierte er 0,1 Prozent niedriger bei 0,9110 Franken. Parallel dazu stieg der Euro um 0,1 Prozent auf 1,1802 Dollar und notierte kaum verändert bei 1,0751 Franken. Das Pfund Sterling gewann 0,2 Prozent auf 1,3082 Dollar.

+++

00:00

Hoffnungen auf erfolgreiche Behandlungsmöglichkeiten bei Corona-Infektionen haben den US-Börsen zum Wochenstart weiteren Auftrieb gegeben. Der Leitindex Dow Jones Industrial stieg am Montag auf den höchsten Stand seit Ende Februar, als der Corona-Börsencrash begonnen hatte. Er schloss mit plus 1,4 Prozent auf 28'308,46 Punkten. Für den marktbreiten S&P 500 ging es um 1,0 Prozent auf 3431,28 Punkte hoch, womit er nur knapp unter seinem kurz vor Börsenschluss erreichten Rekordhoch blieb.

Cartoon of the Day: Shark Bait https://t.co/fztpX84fbH pic.twitter.com/pqgZIXTmUl

— Hedgeye (@Hedgeye) August 21, 2020

US-Präsident Donald Trump hatte eine Notfallgenehmigung erteilt für die Behandlung von Corona-Patienten mit Blutplasma, das Antikörper gegen das Virus enthält. Die US-Regierung erwägt zudem, das Zulassungsverfahren eines Corona-Impfstoffkandidaten vom britisch-schwedischen Pharmakonzern Astrazeneca zu beschleunigen, dessen Aktien in London um gut zwei Prozent vorgerückt waren.

Im Dow waren jedoch ausgerechnet Werte aus dem Pharma- und Gesundheitssektor am Montag im hinteren Feld: UnitedHealth verloren am Index-Ende 1,7 Prozent, Johnson & Johnson gaben um 0,4 Prozent und Pfizer um 0,1 Prozent nach.

Die Stars im US-Technologiesektor hatten im frühen Handel weitere Kursrekorde aufgestellt und damit auch den Nasdaq 100 zeitweise in bisher ungekannte Höhen getrieben. Zum Handelsschluss stand der technologielastige Index mit 11'626,17 Punkten nicht mehr ganz so hoch, es war aber immer noch ein Plus von 0,6 Prozent.

Die Titel des iPhone-Konzerns Apple gewannen 1,2 Prozent und übersprangen erstmals die Marke von 500 Dollar. Auch Tesla , Amazon und Alphabet glänzten mit neuen Bestmarken. Die Papiere des Elektroautobauers Tesla waren zeitweise mehr als 2100 Dollar wert, drehten dann aber ins Minus. Am Ende des Tages verloren sie 1,8 Prozent.

Die politische Reaktion auf die Covid-19-Pandemie durch die Unterstützungsprogramme sowohl auf geld- als auch fiskalpolitischer Seite habe das positive Umfeld für Wachstumsaktien weiter verstärkt, schrieben die Experten der Bethmann Bank in einem aktuellen Kommentar. Investoren bevorzugten daher Papiere etwa von Technologieunternehmen, weil diese steigende Gewinne verzeichneten. Dadurch seien die Bewertungen in dieser Aktienkategorie gestiegen.

Die Anleger des chinesischen Online-Giganten Alibaba freuten sich ebenfalls über neue Kurs-Bestmarken. Für die in New York gehandelten Titel ging es zum Schluss um 3,8 Prozent hoch. Nach den am vergangenen Donnerstag veröffentlichten, starken Quartalszahlen sorgten nun positive Analystenkommentare für weiteren Rückenwind.

Delta will furlough 1,941 pilots in October because it sees little chance of improvement in demand over the next six months https://t.co/K5xPz9wdqS

— Bloomberg (@business) August 24, 2020

Die am Freitag schwachen Papiere von American Airlines und United Airlines erholten sich mit einem Plus von jeweils um die zehn Prozent. Delta Air Lines gewannen ähnlich stark dazu. Fluggesellschaften würden über wieder steigende Passagierzahlen besonders deutlich von einer wirksamen Corona-Behandlung profitieren. Im Dow waren die Anteile des Flugzeugbauers Boeing mit plus 6,4 Prozent an der Index-Spitze.

(cash/Reuters/Bloomberg/AWP)