22:40

Die kräftige Kurserholung an der Wall Street vom Mittwoch hat sich als Strohfeuer erwiesen. Am Donnerstag schürten robuste Konjunkturdaten einmal mehr die Sorge, dass die Leitzinsen im Kampf gegen die hohe Inflation weiter steigen dürften. Der Leitindex Dow Jones Industrial fiel um 1,54 Prozent auf 29 225,61 Punkte. Für den marktbreiten S&P 500 ging es um 2,11 Prozent auf 3640,47 Zähler nach unten. Der Technologiewerte-Index Nasdaq Composite sackte um 2,84 Prozent auf 10.737,51 Zähler ab.

Unter den grössten Verlierern in Dow büssten die Aktien des iPhone-Herstellers Apple rund fünf Prozent ein und fielen damit auf das Niveau von Mitte Juli zurück. Als Belastung erwies sich eine skeptische Studie der Bank of America. Die Papiere hätten in dem aktuell schwierigen Umfeld quasi als sicherer Hafen gedient, doch inzwischen hielten sich Chancen und Risiken wieder in etwa die Waage, schrieb Analyst Wamsi Mohan. Dabei verwies der Experte auf die Abschwächung im Bereich der Inhalte und Dienstleistungen sowie die recht maue iPhone-Nachfrage, die auf sinkende Ausgaben der Verbraucher hindeuteten.

Auch fast alle anderen Dow-Werte verzeichneten Verluste. An der Dow-Spitze schafften die Anteilscheine des Versicherers Travelers ein Plus von gut ein Prozent. Anleger reagierten erleichtert darauf, dass sich der Hurrikan "Ian" auf seinem Weg durch den US-Bundesstaat Florida abgeschwächt hat. Meteorologen stuften den Hurrikan damit zu einem Tropensturm herab.

Im S&P 500 knickten die Anteilscheine des Elektroautobauers Tesla nach einem Analystenkommentar um knapp sieben Prozent ein. Der Experte Alexander Potter von Piper Sandler hatte die aktuellen Markterwartungen mit Blick auf die Auslieferungszahlen für das dritte Jahresviertel als "zu hoch" bezeichnet und auf Produktionsunterbrechungen zu Beginn des Quartals verwiesen.

Zum ausführlichen Bericht geht es hier.

+++

22:05

Der Dow-Jones-Index verlor am Donnerstag bis Handelsschluss in New York 1,54 Prozent auf 29.225,61 Zähler. Für den marktbreiteren S&P 500 ging es um 2,11 Prozent auf ein neues Jahrestief von 3640,47 Punkten abwärts. Sogar 2,84 Prozent sackte der technologielastige Nasdaq Composite ab auf 10.737,51 Zähler. Besonders deutlich fielen die Kursverluste bei Technologiewerten aus.

+++

21:20

Die Kurse von US-Staatsanleihen sind am Donnerstag gefallen. Der Terminkontrakt für zehnjährige Treasuries (T-Note-Future) sank um 0,36 Prozent auf 112,45 Punkte. Zehnjährige Staatsanleihen rentierten mit 3,74 Prozent.

+++

20:55

Der Inflationsdruck in der Eurozone hält indes an. So stieg im September die Teuerungsrate in Deutschland vorläufigen Berechnungen zufolge auf 10,0 Prozent und damit auf den höchsten Stand seit 70 Jahren.

"Die Inflationsrate wird vorerst im zweistelligen Bereich bleiben", kommentierte Thomas Gitzel, Chefvolkswirt der VP Bank. "Das setzt auch der EZB zu." Eine weitere Zinsanhebung um 0,75 Prozentpunkte scheine bei der nächsten Zinssitzung Ende Oktober sehr wahrscheinlich. "Gleichzeitig gewinnen Diskussionen über einen noch grösseren Schritt an Fahrt", fuhr Gitzel fort. Steigende Leitzinsen stützen tendenziell eine Währung.

+++

20:00

Deutlich abgesackt sind am Donnerstag die Börsen in den USA. Der Dow-Jones-Index verlor über 600 Punkte oder 2,2 Prozent auf 29.029 Zähler, während es für den marktbreiteren S&P 500 um 2,8 Prozent auf 3614 Punkte abwärts ging. Sogar 3,8 Prozent sackte der technologielastige Nasdaq Composite ab auf zuletzt 10.631 Zähler.

+++

19:05

Europas Aktienmärkte haben am Donnerstag ihre leichte Erholung vom Mittwoch wieder abgebrochen. Enttäuschende Geschäftszahlen aus dem Einzelhandelssektor und deutliche Kursverluste an der tonangebenden Wall Street setzten die wichtigsten Börsenbarometer der Region stark unter Druck. Am US-Aktienmarkt liess die Furcht vor weiter steigenden Zinsen im Kampf gegen die hohe Inflation vor allem die konjunktursensiblen Technologiewerte einmal mehr absacken.

Der Eurozonen-Leitindex EuroStoxx 50 fiel um 1,69 Prozent auf 3279,04 Punkte, nachdem er im Handelsverlauf auf den tiefsten Stand seit November 2020 abgesackt war. Für den französischen Cac 40 ging es um 1,53 Prozent auf 5676,87 Zähler nach unten und der britische FTSE 100 büsste 1,77 Prozent auf 6881,59 Punkte ein.

Die schwachen Zahlen aus der Einzelhandelsbranche zeugten ebenfalls von der angeschlagenen Konjunkturlage im Euroraum. Insofern sackten die Aktien des Modekonzerns H&M um fast sechs Prozent ab. Die Aussichten für die kommenden Monate sind trüb, auch weil Beschaffungskosten wegen des anziehenden Dollars weiter steigen. Sinkende Bruttomargen gingen derzeit einher mit unklaren Auswirkungen der steigenden Energiekosten auf die Verbrauchernachfrage und die Struktur der Betriebskosten, schrieb der Experte James Grzinic vom Analysehaus Jefferies.

Sogar um gut 23 Prozent brachen die Anteilscheine von Colruyt ein und erreichten das niedrigste Niveau seit 2005. Auf der Hauptversammlung hatte der belgische Konzern, der unter anderem Supermärkte betreibt, die Aktionäre auf einen deutlichen Gewinnrückgang eingestellt.

+++

18:30

Nach der Stabilisierung vom Vortag ist der deutsche Aktienmarkt am Donnerstag wieder unter die Räder gekommen. Der Dax rang erneut um die viel beachtete Marke von 12.000 Punkten, konnte sie aber nicht halten. Letztlich verlor der Leitindex 1,71 Prozent auf 11.975,55 Punkte. Der MDax büsste 2,40 Prozent auf 21.791,03 Zähler ein. Belastend wirkte unter anderem die schwache Entwicklung der Wall Street.

"Dem Dax wird derzeit fast börsentäglich ein dicker Brocken nach dem anderen serviert", bemerkte Marktexperte Andreas Lipkow. So zeigten die Inflationsdaten für Deutschland eine zweistellige Steigerung der Verbraucherpreise für September. Die Dynamik der Preissteigerung nehme zwar ab, aber die Preise stiegen insgesamt weiter. Dies sei kein gutes Vorzeichen für die weitere Entwicklung und setze die Europäische Zentralbank weiter unter Zugzwang, so Lipkow.

Noch mehr Währungshüter für weiteren XXL-Zinsschritt der EZB https://t.co/cGRTvnrBC8 pic.twitter.com/ncLI51SVOn

— cash (@cashch) September 29, 2022

Im Fokus stand der Börsengang von Porsche AG - der Sportwagentochter von Volkswagen . Inmitten angespannter Finanzmärkte gab es den grössten deutschen Börsengang seit der Telekom im Jahr 1996. Er fiel - gemessen am frühen Tageshoch von 86,76 Euro und dem letztlichen Rückfall auf den Ausgabepreis von 82,50 Euro - durchwachsen aus. Für Aktionäre von VW und ihres Grossaktionärs Porsche SE gab es dabei wenig Anlass zur Freude. Papiere von Porsche SE erwischte es mit minus 10,9 Prozent am Dax-Ende dabei besonders heftig. Die Volkswagen-Vorzüge büssten 6,9 Prozent ein.

Auch im Einzelhandelsbereich mussten Anleger europaweit wieder heftige Kursverluste hinnehmen. Nach schwachen Geschäften im dritten Geschäftsquartal ist der Modekonzern Hennes & Mauritz (H&M ) zwar besser in den September gestartet. Nichtsdestotrotz seien die Aussichten auf die kommenden Monate sehr negativ, auch weil Beschaffungskosten wegen des anziehenden US-Dollar weiter stiegen. Die Anteilscheine des Branchenkollegen Zalando verloren 6,2 Prozent.

Swiss-Re-Aktien stemmen sich gegen den Markttrend - Hurrikan abgestuft https://t.co/1JTeIjbbp5 pic.twitter.com/Drlc0gSjQS

— cash (@cashch) September 29, 2022

Einen Kursgewinn von 12,6 Prozent gab es dagegen bei Rational. Der Grossküchenausstatter schaut nach einem stark verlaufenen Quartal optimistischer in die Zukunft und erhöhte seine Ziele für das Jahr.

+++

17:35

Der Leitindex SMI sank um 0,9 Prozent auf 10'127 Punkte. Die zuletzt etwas in den Hintergrund getretenen Rezessionsängste hatten die Anleger wieder im Griff. In Deutschland stieg die Inflation im September auf 10,0 Prozent - den höchsten Stand seit Anfang der 1950er-Jahre - und heizte die Angst vor massiven, konjunkturbremsenden Leitzinserhöhungen in Europa an.

Die grössten Verlierer unter den Standardwerten waren konjunktursensitive Unternehmen. Die Aktien des Luxusgüterkonzerns Richemont sanken um 3,6 Prozent. Die mit der Bauindustrie verbundenen Unternehmen Sika und Geberit sowie der Computerzubehör-Hersteller Logitech verloren mehr als zwei Prozent an Wert. Die Anteile der krisengeplagten Grossbank Credit Suisse fielen um 4,3 Prozent und rutschten unter die Marke von vier Franken.

Zu den wenigen Gewinnern gehörten die Indexschwergewichte Nestle und Novartis. Nestle-Chef Mark Schneider hat sich skeptisch zu Grossübernahmen geäussert und Novartis hat einem Zeitungsbericht über eine mögliche Einschränkung der Produktion an seinen Tiroler Standorten wegen der hohen Energiepreise widersprochen

Zum ausführlichen Bericht geht es hier.

+++

17:30

Die Ölpreise haben sich am Donnerstag nur wenig bewegt. Sie konnten damit die starken Gewinne vom Vortag überwiegend halten. Ein Barrel (159 Liter) der Nordseesorte Brent kostet zuletzt 89,24 US-Dollar. Das waren acht Cent weniger als am Mittwoch. Der Preis für ein Barrel der US-amerikanischen Sorte West Texas Intermediate (WTI) stieg hingegen um 6 Cent auf 82,22 Dollar.

Am Markt wird nach Einschätzung von Beobachtern auf eine mögliche Kürzung der Fördermenge durch die Staaten des Ölverbunds Opec+ spekuliert. Laut Bloomberg hätten in dem Gremium bereits Diskussionen über eine Verringerung begonnen. Es werde noch über das Ausmass diskutiert, schreibt Bloomberg unter Berufung auf Delegierte. Das nächste Treffen des Ölkartells findet am 5. Oktober statt.

+++

17:05

+++

16:40

"Wir bewegen uns von einem Niedrigzins- zu einem Hochzinsumfeld", sagte Andrea Cicione, Chef-Anlagestratege des Research-Hauses TS Lombard. Anleger bewerteten die Risiken für die Konjunktur und der Katalysator hierfür seien die Zinserhöhungen der Fed und anderer Notenbanken. Die Furcht vor Finanzierungsproblemen für Staaten mit hohen Leistungsbilanz-Defiziten werde sehr real.

Zu den Verlierern am US-Aktienmarkt zählten Fluggesellschaften und Kreuzfahrt-Anbieter, weil wegen des s "Ian" zahlreiche Flüge und Kreuzfahrten gestrichen oder umgeleitet werden müssen. Die Aktien von American Airlines, Delta und United sowie die Titel von Carnival Cruise, Royal Caribbean und Norwegian fielen zwischen drei und fünf Prozent. Weil auch viele Geschäfte geschlossen blieben, büssten Einzelhändler wie Target oder Home Depot rund zwei Prozent ein.

+++

15:35

+++

15:10

Der Broker IG taxiert den US-Leitindex Dow Jones Industrial zuletzt mit knapp 1,1 Prozent im Minus bei 29'368 Punkten. Ebenfalls deutlich dürfte es einmal mehr für die Technologiewerte im Nasdaq 100 nach unten gehen, der Index wurde zuletzt bei 11'389 gesehen und damit rund 0,9 Prozent unter dem Vortagesschluss.

Am Mittwoch noch hatte die Wall Street nach sechs Tagen mit Verlusten in Folge einen kräftigen Satz nach oben gemacht. Aktien hatten wieder Auftrieb erhalten, weil die britischen Währungshüter der Bank of England völlig unerwartet gegen die drastisch steigenden Zinsen an den heimischen Anleihemärkten intervenierten.

Doch die Konjunktursorgen haben die Anleger bereits wieder voll im Griff, wie auch die jüngsten Verluste an den Börsen in Europa zeigen. Am deutschen Markt setzte zuletzt die höchste Teuerungsrate seit etwa 70 Jahren den Dax unter Druck. "Das Marktumfeld bleibt weiterhin äusserst angespannt", schrieb Börsenbeoabchter Andreas Lipkow. Die Sorgen der Anleger sind derzeit nicht minder gross mit Blick auf die Wirtschaft in den USA, wo die Notenbank Fed den Kampf gegen die anhaltend hohe Inflation mit historisch grossen Zinsschritten aufgenommen hat.

Deutsche Inflation bei 10,0 Prozent - Höchster Stand seit Anfang 1950er Jahre https://t.co/r4CrG6xWO9 pic.twitter.com/EtUvSaUo0a

— cash (@cashch) September 29, 2022

Vor diesem Hintergrund stehen in den USA am vorletzten Handelstag der Woche die neuen Daten vom Arbeitsmarkt im Fokus. Dort waren zuletzt die wöchentlichen Erstanträge auf Arbeitslosenhilfe deutlich stärker zurückgegangen als gedacht, was der Fed gelegen kommen dürfte. Noch viel wichtiger aber dürfte die Veröffentlichung der Verbraucherpreise für September in den USA an diesem Freitag werden.

Auf Unternehmensseite sollten die Anleger am Donnerstag angesichts des über Florida wütenden Hurrikans Ida Touristik-, Luftfahrt und Versichererwerte im Auge behalten.

Aktien des iPhone-Herstellers Apple könnte unterdessen an der Börse eine gestrichene Kaufempfehlung durch die Bank of America belasten. Die Papiere hätten in dem aktuell schwierigen Umfeld quasi als sicherer Hafen gedient, doch inzwischen hielten sich Chancen und Risiken wieder etwa die Waage, schrieb Analyst Wamsi Mohan. Dabei verwies er auf die Abschwächung im Bereich der Inhalte und Services sowie die recht maue iPhone-Nachfrage, die auf sinkende Ausgaben der Verbraucher hindeuteten.

Deutlich gestärkt präsentierten sich dagegen vorbörslich die Papiere der angeschlagenen Einzelhandelskette Bed Bath & Beyond. Das Unternehmen hatte zwar unerwartet schwache Zahlen für das vergangene Quartal verkündet, aber eine neue Kreditlinie hält den Konzern weiter über Wasser, was die Anleger laut Beobachtern honorieren.

+++

14:35

Der Swiss Market Index (SMI) grenzt die Verluste ein. Er steht noch knapp 1 Prozent im Minus bei 10'112 Punkten.

+++

Ein mögliches Verbot des Handels mit russischen Industriemetallen an der wichtigen Börse LME treibt die Preise. Aluminium verteuerte sich am Donnerstag um bis zu 8,5 Prozent auf 2305 Dollar je Tonne und Nickel um bis zu sechs Prozent auf 23.115 Dollar. In ihrem Windschatten machte Kupfer seine anfänglichen Verluste wett und legte 1,7 Prozent auf 7546 Dollar zu.

+++

Hedgefond-Milliardär sieht «kräftigen Rückenwind» für US-Börsen https://t.co/ks7v9Ni4JK pic.twitter.com/9aAPkiEXkV

— cash (@cashch) September 29, 2022

+++

14:05

Die Aktien von Talenthouse verlieren 58 Prozent auf 0,05 Franken. Das Technologieplattform-Unternehmen hat im ersten Halbjahr 20 Millionen Verlust geschrieben. Nun geben sich die Verantwortlichen unsicher über die Fortführung der Geschäfte.

+++

13:55

Ein überraschend grosser Verlust und gekappte Gesamtjahresziele brocken Rite Aid den grössten Kursrutsch seit sechs Wochen ein. Die Aktien der Drogeriekette fallen im vorbörslichen US-Geschäft um gut 13 Prozent. Das Unternehmen machte im abgelaufenen Quartal ein Minus von 0,63 Dollar je Aktie und peilt für das Gesamtjahr nur noch ein operatives Ergebnis von 450 bis 490 statt 460 bis 500 Millionen Dollar an.

+++

13:15

Trotz Erholungstendenz steht der Euro an den Finanzmärkten weiterhin unter hohem Druck. Der Ukraine-Krieg, die Energiekrise und die trüben Konjunkturaussichten haben die Gemeinschaftswährung zum Dollar unlängst auf einen 20-jährigen Tiefstand fallen lassen. So wird Deutschland nach Einschätzung der führenden Wirtschaftsforschungsinstitute eine Rezession nicht vermeiden können. Wegen der Energiekrise werde die Wirtschaft im kommenden Jahr schrumpfen.

Deutschland steuert in Rezession - Langfristige Wohlstandverluste https://t.co/sCGVrIo5ms pic.twitter.com/VcWh04o88F

— cash (@cashch) September 29, 2022

+++

13:00

Die Termingeschäfte deuten auf eine negative Eröffnung der US-Börsen hin.:

Cartoon of the Day: In The Gutter https://t.co/H5lvDFxF0G pic.twitter.com/Hsldf0D7u7

— Hedgeye (@Hedgeye) September 29, 2022

+++

11:30

Der SMI verliert 1,3 Prozent auf 10'091 Punkte. Damit rückt auch die psychologisch wichtige Marke von 10'000 Punkten wieder etwas näher. Charttechniker warnen, dass die Abwärtsbewegung nochmals Schwung erhalten könnte, sollte sie unterschritten werden.

Die Märkte sind alles andere als auf Stabilisierungskurs. Wie auch, fragen Händler. Das Umfeld sei immer noch beherrscht durch eine anhalten hohe Inflation und Rezessionsgefahren. Darüber hinaus habe sich die Lage rund um das Thema Energieversorgung mit den Lecks in den Nord-Stream-Gasleitungen eher weiter verschärft. Behörden sprechen nun von insgesamt vier statt wie bisher bekannt drei Lecks.

"Dass die Märkte gestern zugelegt haben, war ein paar eingefleischten Optimisten zuzuschreiben, die dachten, die Kurse seien tief genug gefallen," kommentiert ein Händler die Stabilisierungsansätze der vergangenen zwei Handelstage. Dabei sei die Intervention der Bank of England als ein Zeichen gesehen worden, dass sich die Notenbanken der Belastung durch ihren Zinserhöhungskurs bewusst seien. Dass es nun mit geradezu verstärktem Tempo wieder abwärts gehe, könne auch so gedeutet werden, dass die Anleger zunehmend das Vertrauen in die Fähigkeit der Zentralbanken verlieren.

«Stimmung kann nicht schlechter sein»: US-Bank sieht nun Chance auf weitere Bärenmarkt-Rallye https://t.co/TAHHnX0Zwa pic.twitter.com/7LjdVxMa8I

— cash (@cashch) September 29, 2022

Dabei reicht die Spannweite von -0,5 Prozent bei Nestlé bis -5,3 Prozent bei den Aktien der CS. Damit haben sich die Bankaktien allerdings etwas von ihren bisherigen Tiefständen erholt. Laut Händlern bleibe das Sentiment den Titeln gegenüber angeschlagen. Die Spekulationen über eine Kapitalerhöhung halte er jedoch für unsinnig. "Auf diesem tiefen Niveau wäre ein solcher Schritt auch nicht im Interesse der Grossaktionäre", so der Börsianer.

Dass bei den Investoren erneut die Rezessions- und Inflationsängste hochkochen, zeigt sich auch bei den übrigen Verlierern. Gerade Wachstumswerte wie AMS Osram (-4,4 Prozent) leiden unter der Aussicht auf steigende Zinsen. Kühne+Nagel, Straumann oder auch Richemont, die allesamt mehr als 3 Prozent verlieren, dürften eine sich abkühlende Konjunktur zu spüren bekommen. Gerade bei Kühne+Nagel hatten zuletzt verschiedene Analysten auf die regelrecht eingebrochenen Frachtraten verwiesen, die das Geschäft belasten dürften.

Investoren trennen sich im Finanzsektor nicht nur von den Aktien der CS. Weitere Branchenvertreter wie Julius Bär, Partners Group, UBS, oder auch Zurich fallen um bis zu 3,5 Prozent zurück. Schon zu Beginn der Woche hatten Marktteilnehmer betont, dass sich bei Finanzwerten derzeit eine etwas kurzfristigere Sicht auf die jüngsten Zinserhöhungen und deren Auswirkungen durchsetze. So hob die ZKB in Studie hervor, dass mit der Rückkehr der Zinsen in positives Terrain zunächst auch der Zinserfolg sinke.

Etwas besser als der Gesamtmarkt halten sich die Aktien von Schwergewicht Nestlé mit -0,5 Prozent. CEO Mark Schneider sagte während einer Konferenz, dass das Unternehmen die Preise weiter erhöhen müsse.

In der zweiten Reihe werden Santhera (-12 Prozent) nach Halbjahreszahlen durchgereicht. Auch die LM Group (-9,6 Prozent) und Bossard (-6,2 Prozent) sacken ab. Im Rahmen der laufenden Untersuchungen gegen die frühere Geschäftsleitung des Online-Reiseanbieters LM Group wird nun auch Interim-CEO Laura Amoretti verdächtigt.

LM Group: Nun steht auch Interim-CEO Laura Amoretti unter Verdacht https://t.co/fdx5XGJ7oi pic.twitter.com/McKXN4m4Bz

— cash (@cashch) September 29, 2022

Deutlich zulegen können dagegen Biotechwerte wie Kuros, Kinarus und der MedTech-Spezialist Medartis, die bis zu 11 Prozent hinzugewinnen.

+++

11:00

Aus Furcht vor den wirtschaftlichen Folgen weiterer drastischer Zinserhöhungen und das durchwachsene Debüt des Sportwagenbauers Porsche schicken Europas Börsen auf Talfahrt. Dax und EuroStoxx50 fielen am Donnerstag um jeweils etwa 1,5 Prozent auf 12'006 beziehungsweise 3288 Punkte.

"Selten habe ich eine derart schlechte Stimmung beobachtet", sagte Neil Wilson, Chef-Analyst des Online-Brokers Markets.com. Die gute Nachricht sei, dass dies ein nahendes Ende des Ausverkaufs signalisiere. Die schlechte Nachricht dagegen sei, dass der Zeitpunkt der Trendwende ebenso unklar sei wie das Ausmass der Blessuren in den Depots der Anleger.

Nervös machten Investoren die einlaufenden Inflationsdaten der Bundesländer. So erreichte die Teuerung in Nordrhein-Westfalen mit 10,1 Prozent den höchsten Stand seit Anfang der 1950er Jahre. Am frühen Nachmittag werden die Zahlen für Gesamtdeutschland vorgelegt. Experten erwarten für September eine Rate von 9,4 Prozent zum Vorjahresmonat. "Die Preisspirale hat noch nicht an Dynamik verloren, zumal die Erzeugerpreise weiter explodieren und eine weiter steigende Inflation vermuten lassen", sagte Analyst Christian Henke vom Brokerhaus IG.

Über 10 Prozent Inflation in Nordrhein-Westfalen - Höchste Rate seit 1950er Jahren https://t.co/5D6fadBi0x pic.twitter.com/OyiZGhrevG

— cash (@cashch) September 29, 2022

Am Aktienmarkt drehte sich unterdessen alles um den Börsengang der Porsche AG: Die Titel des Sportwagenbauers erschienen mit 84,00 Euro erstmals auf der Kurstafel, fielen dann aber binnen Minuten auf den Ausgabepreis von 82,50 Euro zurück. Im Verlauf des Vormittags arbeiteten sie sich auf 84,98 Euro vor. "Das ist heute nicht gerade ein Traum-Umfeld für einen Börsengang", sagte Portfolio-Manager Thomas Altmann vom Vermögensberater QC Partners. "Das macht es schwierig, Zeichnungsgewinne zu erzielen." Dies brockte den Porsche AG-Grossaktionären Volkswagen und Porsche SE Kursverluste von knapp fünf beziehungsweise gut acht Prozent ein.

+++

10:35

Die Analysten erachten den Pharmasektor angesichts der geopolitischen und makroökonomischen Unsicherheiten wegen seiner defensiven Stärke derzeit grundsätzlich als attraktiv. Gegenüber den beiden Schweizer Pharmariesen Roche und Novartis nehmen die Analysten allerdings einen vorsichtigen Stand ein. Dies, obwohl es in der Alzheimer-Forschung nun offenbar einen Durchbruch gegen hat, von dem auch Roche bald profitieren könnte.

+++

10:30

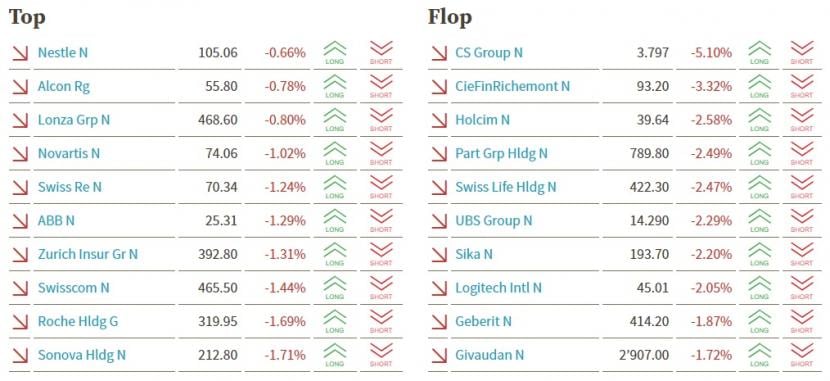

Der Swiss Market Index (SMI) verliert 1,4 Prozent auf 10’073 Punkte. Das grösste Kursminus verzeichnen die Aktien der Credit Suisse (-5,1 Prozent). Dahinter folgen Richemont (-3,3 Prozent), Holcim (-2,6 Prozent) und Partners Group (-2,5 Prozent).

SMI-Kurstableau (Quelle: cash.ch).

+++

10:00

Ein Gewinneinbruch löst einen erneuten Ausverkauf bei Hennes & Mauritz (H&M) aus. Die Aktien des Modehändlers fallen in Stockholm um 7,2 Prozent und sind mit 98,20 Kronen so billig wie zuletzt während des Börsen-Crashs vom März 2020. Die Belastungen durch die schwächelnde Nachfrage bei steigenden Kosten seien grösser als erwartet, kommentiert Analyst James Grzinic von der Investmentbank Jefferies. Im Sog von H&M verlieren die Titel des Rivalen und "Zara"-Betreibers Inditex drei Prozent.

+++

09:35

Der SMI verliert 1,3 Prozent auf 10’085 Punkte. Zwar habe sich der Leitindex zuletzt weiter von der psychologisch wichtigen 10'000er-Marke entfernt. "Das Chartbild hat sich allerdings noch nicht wieder aufgehellt", heisst es bei BNP Paribas.

Nachdem der Leitindex SMI an den vorangegangenen zwei Handelstagen jeweils etwas zugelegt hat, zeigt sich am Donnerstag im frühen Handel wieder ein trübes Bild. Die Interventionen der Bank of England wirkten nicht länger stützend. Die britischen Währungshüter hatten zur Wochenmitte wegen des starken Renditeanstiegs der britischen Anleihen aktiv mit Käufen eingegriffen, also Liquidität in den Markt gebracht.

Wie es in einem aktuellen Kommentar heisst, komme es immer wieder zu solchen Erholungsphasen wie zuletzt. Grundsätzlich stünden die Finanzmärkte aber anhaltend unter Stress. Grund dafür sind die unzähligen Belastungs- und Unsicherheitsfaktoren, die schnell wieder zu einer Stimmungseintrübung beitragen. Auch die Rezessionssorgen sein gross. Dies liege auch an den zuletzt veröffentlichten Frühindikatoren etwa in Europa und Deutschland, die teilweise neue Rekordtiefs erreicht haben.

+++

09:30

Geglücktes Börsendebüt für den Sportwagenbauer Porsche: Die Vorzugsaktien der Volkswagen-Tochter erschienen am Donnerstag erstmals mit 84,00 Euro auf den Kurszetteln. "Das ist ein historischer Moment für Porsche", sagte VW- und Porsche-Chef Oliver Blume auf dem Frankfurter Börsenparkett. Der erste Kurs lag knapp zwei Prozent über dem Ausgabepreis von 82,50 Euro und widersetzte sich damit dem negativen Markttrend. Volkswagen hatte die Papiere dank einer grossen Nachfrage am oberen Ende der Angebotsspanne zugeteilt. Zum Ausgabepreis wird Porsche mit 75,2 Milliarden Euro bewertet. Mit einem Emissionsvolumen von 9,4 Milliarden Euro ist es der grösste Börsengang in Deutschland seit mehr als 25 Jahren.

+++

09:20

Santhera besorgt sich liquide Mittel und legt erste Halbjahreszahlen vor https://t.co/v0dh5orcw6 pic.twitter.com/BvdKKjkRji

— cash (@cashch) September 29, 2022

+++

09:05

Der Swiss Market Index (SMI) verliert 0,7 Prozent auf 10'146 Punkte.

Die Aktien von Givaudan (+0,3 Prozent) stechen positiv heraus. Givaudan stemmen sich damit gegen weitere Kurszielsenkungen. So hat Goldman Sachs das Ziel gesenkt und laut Händlern hat auch die Citigroup den Rotstift angesetzt. In den letzten Tagen hatte es bereits eine Vielzahl an Kürzungen gegeben.

+++

08:25

Die Ölpreise haben am Donnerstag ihre am Vortag erzielten kräftigen Aufschläge weitgehend halten können. Am Morgen kostete ein Barrel (159 Liter) der Nordseesorte Brent 88,75 US-Dollar. Das waren 57 Cent weniger als am Mittwoch. Der Preis für ein Barrel der US-amerikanischen Sorte West Texas Intermediate (WTI) fiel um 54 Cent auf 81,61 Dollar.

Zur Wochenmitte hatten sich die Ölpreise spürbar von ihrem Sinkflug der vergangenen Wochen erholen können. Ausschlaggebend war eine insgesamt bessere Stimmung an den Finanzmärkten. Erdöl gehört zu den riskanten Finanzinvestitionen, die von steigenden Kursen an den Aktienmärkten profitieren. Unterstützung bietet auch der zuletzt etwas weniger starke Dollar, da Rohöl in der US-Währung gehandelt wird. Fällt der Dollar, steigt meist die Ölnachfrage aus anderen Währungsregionen.

+++

08:10

Der Swiss Market Index (SMI) wird bei der Bank Julius Bär vorbörslich 0,11 Prozent höher geschätzt. Alle SMI-Titel befinden sich in der Gewinnzone. Das grösste Kursplus verzeichnen vorbörslich die Aktien von Givaudan (+1,0 Prozent). Dahinter folgt der Computerzubehörhersteller Logitech (+0,8 Prozent).

LM Group: Nun steht auch Interim-CEO Laura Amoretti unter Verdacht https://t.co/fdx5XGJ7oi pic.twitter.com/McKXN4m4Bz

— cash (@cashch) September 29, 2022

Der breite Markt steht 0,13 Prozent höher. Der grösste vorbörsliche Kursverlust verzeichnet Bossard (-1,4 Prozent). UBS hat das Kursziel für das Schraubenhandels- und Logistikunternehmen gesenkt. Auch der Reisedetailhändler Dufry (-0,8 Prozent) wird deutlich tiefer gesehen.

+++

07:30

Neue Kursziele und Ratings für Schweizer Aktien:

|

+++

07:20

Zum zweitgrössten Börsengang der deutschen Geschichte wird der Dax Berechnungen von Banken und Brokerhäusern zufolge am Donnerstag höher starten. Am Mittwoch hatte er nach mehreren Verlust-Tagen in Folge 0,4 Prozent im Plus bei 12'183,28 Punkten geschlossen.

Am Morgen erscheinen die Aktien des Sportwagenbauers Porsche erstmals auf der Kurstafel. Dank einer starken Nachfrage hatte die Volkswagen-Tochter ihre Aktien zu je 82,50 Euro und damit am oberen Ende der Angebotsspanne ausgegeben. Mit einem Emissionsvolumen von 9,4 Milliarden Euro ist dies der zweitgrösste Börsengang in Deutschland seit dem Debüt der Deutschen Telekom 1996.

Volkswagen nimmt mit Porsche-Börsengang 9,4 Milliarden Euro ein https://t.co/eShXE3vqha pic.twitter.com/oV0rwgMfu1

— cash (@cashch) September 28, 2022

Ihr Augenmerk richten Börsianer ausserdem auf die deutschen Inflationsdaten. Experten erwarten für September einen Anstieg der Teuerungsrate auf 9,4 von 7,9 Prozent im Jahresvergleich. Dennoch zweifelten immer mehr Anleger, dass die Europäische Zentralbank (EZB) angesichts der drohenden Rezession ein hohes Zinserhöhungstempo durchhalten könne, sagte Portfolio-Manager Thomas Altmann vom Vermögensberater QC Partners. Nach den überraschend starken Rückgängen beim Ifo- und beim GfK-Index stellen sich Investoren zudem auf eine ähnliche Entwicklung bei den vergleichbaren europäische Barometern für die Stimmung in den Chef-Etagen und bei den Verbrauchern ein.

+++

06:20

Der Swiss Market Index (SMI) steht vorbörslich gemäss der IG Bank um 0,28 Prozent höher.

Die Anleger an der Schweizer Börse kommen nicht zur Ruhe. Gemessen am Volatilitätsindex VSMI wird sich der SMI am (heutigen) Donnerstag in einer sehr grossen Schwankungsbreite von 1,17 Prozent bewegen. Dies entspricht +/- 120 Punkten gegenüber dem letzten Schlusskurs von 10'220,76 Punkten. Der VSMI ist am Mittwoch um 0,6 Prozent auf 22,45 Punkte gesunken.

Die Vorgaben aus den USA sind für einmal wieder positiv, und das deutlich. Der Dow Jones legte nach Börsenschluss in Europa weiter kräftig zu und schloss beinahe auf Tageshoch. Die jüngsten Konjunktursorgen gerieten dies- und jenseits des Atlantiks etwas in den Hintergrund, nachdem sich die britische Notenbank gegen den zuletzt drastischen Zinsanstieg am heimischen Kapitalmarkt gestemmt hatte.

Verschwunden sind sie deswegen aber wohl noch lange nicht. Der Kursanstieg kann auch als Gegenbewegung gesehen werden, nachdem der amerikanische Leitindex zuvor an sechs aufeinanderfolgenden Tagen nachgegeben hatte.

+++

05:50

Der 225 Werte umfassende Nikkei-Index liegt 0,4 Prozent höher bei 26'287 Punkten. Der breiter gefasste Topix-Index steigt um 0,2 Prozent und liegt bei 1858 Punkten.

Die Börse in Shanghai liegt 0,3 Prozent im Plus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen gewinnt 0,6 Prozent.

Frische Geldspritzen der Bank von England (BoE) hellten am Donnerstag die Stimmung der Anleger in Asien auf. Die BoE will sich mit zeitlich begrenzten Käufen von Staatsanleihen gegen die jüngsten Turbulenzen am Finanzmarkt stemmen. "Das Ganze ist ein ziemliches Durcheinander", sagte Finn Robinson von ANZ. "Es bleibt abzuwarten, wie lange die Ruhe und der neue Optimismus anhalten werden. Zum einen wird diese Wiederbelebung die britische Inflation ankurbeln, nicht eindämmen, und das ist schlecht für Anleihen und das Pfund Sterling."

Bank of England stemmt sich gegen Zins-Turbulenzen https://t.co/OZ4m93Sh3K pic.twitter.com/B5F5fZMAGV

— cash (@cashch) September 28, 2022

+++

05:45

Im asiatischen Devisenhandel gewann der Dollar 0,2 Prozent auf 144,40 Yen und gab 0,1 Prozent auf 7,1945 Yuan nach. Zur Schweizer Währung notierte er 0,3 Prozent höher bei 0,9793 Franken. Parallel dazu fiel der Euro um 0,5 Prozent auf 0,9683 Dollar und gab 0,2 Prozent auf 0,9484 Franken nach. Das Pfund Sterling verlor 0,9 Prozent auf 1,0789 Dollar.

+++

00:00

Der Leitindex Dow Jones Industrial hat am Mittwoch mit einem kräftigen Kurssprung eine sechstägige Verlustserie beendet. Die jüngsten Konjunktursorgen gerieten dies- und jenseits des Atlantiks in den Hintergrund, nachdem sich die britische Notenbank gegen den zuletzt drastischen Zinsanstieg am heimischen Kapitalmarkt gestemmt hatte. Auch andere wichtige US-Börsenbarometer legten deutlich zu.

Der Dow zog um 1,88 Prozent auf 29 683,74 Punkte an, nachdem er am Vortag noch zwischenzeitlich auf den niedrigsten Stand seit November 2020 gefallen war. Für den marktbreiten S&P 500 ging es um 1,97 Prozent auf 3719,04 Zähler nach oben. Der technologielastige Nasdaq 100 gewann 1,97 Prozent auf 11 493,83 Punkte.

Die jüngsten Kursverluste resultierten aus der Furcht der Anleger vor deutlichen Zinserhöhungen der Notenbank im Kampf gegen die hohe Inflation. Diese Sorgen spiegelte zuletzt der markante Renditeauftrieb am US-Anleihemarkt wider. Nun jedoch kam es dort zu einer starken Gegenbewegung: Die Renditen fielen und die Kurse stiegen wieder. Dies beruhigte die Anleger an der Wall Street.

«Big Short» Michael Burry warnt vor weiterem Inflationsanstieg https://t.co/T9DaNe3dVv pic.twitter.com/ZcSNr0xK2a

— cash (@cashch) September 28, 2022

Gestützt wurden die Anleihen durch die Entwicklung in Grossbritannien. Dort hatte die Bank of England angekündigt, aufgrund von Marktstörungen bis Mitte Oktober langlaufende Staatsanleihen zu kaufen. Hintergrund sind die erheblichen Renditeanstiege in den vergangenen Tagen. Die jüngst vorgestellten Steuersenkungen der Regierung Liz Truss haben laut Experten Zweifel an der britischen Wirtschaftspolitik geweckt. Befürchtet werden ausufernde Staatsschulden und eine noch höhere Inflation.

Damit könnten die Briten auch den Weg für künftige Wendungen anderer Zentralbanken frei gemacht haben, schrieb Analyst Konstantin Oldenburger vom Handelshaus CMC Markets. Die sinkenden Wahrscheinlichkeiten für eine Zinserhöhung der US-Notenbank um 0,75 Prozentpunkte im November könnten ein weiterer Beleg dafür sein. Eventuell seien höhere Zinsen also bereits vollständig in die Kurse eingepreist, sodass auch die Talfahrt am Aktienmarkt bald ein Ende finden könnte.

Für viel Bewegung sorgten neue Studiendaten in der Pharmabranche. Der Konzern Biogen und sein japanischer Forschungspartner Eisai Co hatten mit Spannung erwartete Daten aus einer Studie mit dem neuen Alzheimer-Medikament Lecanemab veröffentlicht. Das Medikament kann demnach das Fortschreiten der Krankheit deutlich verlangsamen, die Unternehmen planen bereits den Zulassungsantrag.

In dem starken Marktumfeld zogen die Anteilscheine von Amazon um gut drei Prozent an. Der weltgrösste Online-Händler hatte bei seinem jährlichen Neuheiten-Event neben neuen Modellen seiner Echo-Lautsprecherreihe auch weitere Funktionen für den im vergangenen Herbst präsentierten Haushaltsroboter Astro vorgestellt.

(cash/Bloomberg/AWP/Reuters)

4 Kommentare

Betrachtet man das Kurstableau von SPI fällt auf, dass etwa 80 % aller Titel im Kurs zwischen 40 - 60 % verloren haben und das allein innert der Zeitspanne von April - September. Das lässt aufhorchen. Diese Gesellschaften werden dem entsprechend riesige Unternehmungsverluste schreiben und ev. sogar in Konkurs gehen. Dies alles ist das Resultat von einer absolut dummen Notenbank-Politik. Die Geldschwämme ist nie dort angekommen, wo sie eigentlich ankommen sollte. Nur die Reichen haben anscheinend davon profitieren können ..... und die Banken .... natürlich.....aber was fällt wird auch wieder einmal steigen....

Die Banken verdienen sich mit ihren scheinheiligen Aktien-Empfehlungen ein Riesengeld.........UBS und CS machen es uns vor, wie man Kunden arm machen kann.............besser wäre zu schweigen

Es ist wie 2008 (nur viel schlimmer!). Heute hat der Knochen kein Fleisch mehr dran. Bald kommen die ersten Banken unter den Rettungsschirm!

Ende Jahr sehe ich den SMI bei 7'000. Viele Anleger brauchen per Jahresende viel Geld und müssen dadurch Aktien verkaufen.