+++

18:20

Der Leitindex SMI konnte nach einem noch verhaltenen Start im Tagesverlauf deutlich zulegen und schloss klar fester. Positive Konjunkturdaten und die Hoffnung auf Investitionsprogramme in den USA und Europa haben die Stimmung gestützt. Insbesondere Finanzwerte und einige Zykliker legten kräftig zu.

Der Markt sei technisch total überverkauft gewesen und war daher reif für eine Erholung, hiess es am Markt. Die besser als erwartet ausgefallenen Konjunkturzahlen aus China und Europa sorgten für Aufwind. Als Unsicherheitsfaktoren blicken die Anleger aber auch weiter auf die Covid-19-Zahlen und die US-Präsidentenwahlen.

Einer der stärksten Titel im Tagesverlauf waren LafargeHolcim (+4,4 Prozent), die damit an die positive Tendenz vom Freitag nach der Bilanzvorlage anknüpften. Europaweit stiegen grosse Bauaktien wegen der Aussicht auf Infrastrukturprogramme in Europa und den USA. Zudem haben Morgan Stanley und JPMorgan das Kursziel für die Anteile des Schweizer Zementkonzerns erhöht und die Kaufempfehlung nach der Veröffentlichung des Quartalsberichts am vergangenen Freitag bestätigt.

Zum ausführlichen Bericht geht es hier.

+++

17:35

Der SMI legte 2,1 Prozent zu auf 9792 Punkte. Mut machte den Investoren das höchste Wachstum der chinesischen Industrie seit 2011. Zudem setzten Anleger bei den US-Präsidentschaftswahlen zunehmend auf einen klaren Sieg von Herausforderer Joe Biden gegen Amtsinhaber Donald Trump. Allein die Tatsache, ein eindeutiges Ergebnis zu erhalten, sei gut für die Börsen, sagte ein Experte.

Von einer US-Regierung unter Biden wird unter anderem ein starker Schub für Infrastrukturprojekte erwartet. In der Folge legten Titel des Schweizer Zementriesen LafargeHolcim 4,4 Prozent zu.

Auch Finanzwerte waren gesucht. Der Vermögensverwalter Partners Group gewann 4,7 Prozent, der Versicherer Swiss Re 3,7 und die Grossbank UBS 3,4 Prozent. Der neue UBS-Konzernchef Ralph Hamers schwört seine Mitarbeiter auf bevorstehende Veränderungen ein.

+++

17:10

Der Dow Jones Industrial stieg am Tag vor der US-Präsidentschaftswahl im frühen Handel um 1,51 Prozent auf 26'902,09 Punkte. In der Vorwoche hatte der US-Leitindex mit einem Verlust von 6,5 Prozent die schwächste Performance seit Ausbruch der Corona-Pandemie im März verzeichnet. Der marktbreite S&P 500 stieg am Montag um 1,30 Prozent auf 3312,38 Punkte. Der Nasdaq 100 rückte um 0,86 Prozent auf 11'148,42 Zähler vor.

In den Umfragen zur Präsidentschaftswahl führt der demokratische Kandidat Joe Biden mit deutlichem Abstand vor dem republikanischen Amtsinhaber Donald Trump. Die Demoskopen räumen den Demokraten zudem gute Chancen ein, die Mehrheit im Repräsentantenhaus zu behalten und nach sechs Jahren die Kontrolle über den Senat zurückzugewinnen. Biden braucht die beiden Kammern des Kongresses, um politisch etwas voranzubringen. Abgestimmt wird am 3. November über das Repräsentantenhaus sowie gut ein Drittel der Sitze im Senat.

Eine Niederlage kassierte Trump schon am Tag vor der Wahl: Eine Richterin im Bundesstaat Pennsylvania setzte eine Anordnung des Handelsministeriums aus, die das komplette Aus für die chinesische Video-App Tiktok in den USA zum 12. November bedeuten würde. Zuvor hatte bereits ein Richter in Washington den für Ende September geplanten Download-Stopp für die Tiktok-App ebenfalls mit einer einstweiligen Verfügung ausgesetzt. Die US-Regierung legte Berufung dagegen ein.

An den kommenden Tagen stehen mit dem Zinsentscheid der US-Notenbank Fed und dem monatlichen Arbeitsmarktbericht der Vereinigten Staaten zudem weitere wichtige Ereignisse auf der Agenda.

Der Kosmetikkonzern Estee Lauder kündigte nach starken Quartalszahlen eine zehnprozentige Anhebung seiner Quartalsdividende an, was die Aktien zunächst um mehr als 5 Prozent steigen liess. Zuletzt notierten die Papiere aber noch 1,5 Prozent im Plus.

+++

16:50

Die US-Industrie ist mit dem höchsten Wachstumstempo seit fast zwei Jahren in das Herbst-Quartal gestartet. Der Einkaufsmanager-Index legte von September auf Oktober von 55,4 auf 59,3 Punkte zu, wie aus der am Montag veröffentlichten Firmenumfrage des Institute for Supply Management (ISM) hervorgeht.

Von Reuters befragte Experten hatten lediglich mit einem leichten Anstieg gerechnet. Mit Werten von über 50 Zählern signalisiert das Barometer nunmehr fünf Monate in Folge Wachstum. Insbesondere die Neuaufträge gingen praktisch durch die Decke: Ihr Niveau liegt so hoch wie seit fast 17 Jahren nicht mehr. Die Industrie profitiert unter anderem davon, dass der Verkauf von Autos in den USA wieder Fahrt aufgenommen hat.

Weniger dynamische Signale sendete der US-Immobilienmarkt. Die Bauausgaben in den USA legten im September um 0,3 Prozent zu, wie das Handelsministerium mitteilte. Experten hatten mit einem Anstieg um 1,0 Prozent gerechnet.

U.S. manufacturing expanded in October at the fastest pace in more than two years https://t.co/kgXEJXcGTs

— Bloomberg (@business) November 2, 2020

+++

16:10

Steigende Kurse an der Wall Street ermuntern weitere Anleger zum Einstieg in die europäischen Aktienmärkte. Dax und EuroStoxx50 bauen ihre Kursgewinne aus und steigen um jeweils 2,3 Prozent. Die US-Leitindizes Dow Jones, Nasdaq und S&P 500 gewinnen jeweils etwa 1,5 Prozent. Auftrieb erhielten sie unter anderem von der überraschend positiven Stimmung in den US-Chefetagen.

+++

15:35

+++

15:00

Der Broker IG taxierte den Leitindex Dow Jones Industrial einen Tag vor der US-Präsidentschaftswahl vorbörslich 1,4 Prozent höher auf 26'880 Punkte. Die vergangene Woche war für den wohl weltweit bekanntesten Aktienindex die schwächste seit dem Ausbruch der weltweiten Corona-Pandemie im März gewesen - aktuell steigt auch in den USA die Zahl der Neuinfektionen wieder stark an.

In den Umfragen zur Präsidentschaftswahl führt der demokratische Kandidat Joe Biden mit deutlichem Abstand vor dem republikanischen Amtsinhaber Donald Trump. Die Demoskopen räumen den Demokraten zudem gute Chancen ein, die Mehrheit im Repräsentantenhaus zu behalten und nach sechs Jahren die Kontrolle über den Senat zurückzugewinnen. Biden braucht die beiden Kammern des Kongresses, um politisch etwas voran zu bringen. Abgestimmt wird am 3. November über das Repräsentantenhaus sowie gut ein Drittel der Sitze im Senat.

An den kommenden Tagen stehen mit dem Zinsentscheid der US-Notenbank Fed und dem monatlichen Arbeitsmarktbericht der Vereinigten Staaten zudem weitere wichtige Ereignisse auf der Agenda.

Eine Niederlage kassierte Trump schon am Tag vor der Wahl: Eine Richterin im Bundesstaat Pennsylvania setzte eine Anordnung des Handelsministeriums aus, die das komplette Aus für die chinesische Video-App Tiktok in den USA zum 12. November bedeuten würde. Sie erliess eine einstweilige Verfügung auf Antrag von drei Autoren von Tiktok-Videos, die ihren Lebensunterhalt auf der Plattform verdienen. Zuvor hatte bereits ein Richter in Washington den für Ende September geplanten Download-Stopp für die Tiktok-App ebenfalls mit einer einstweiligen Verfügung ausgesetzt. Die US-Regierung legte Berufung dagegen ein.

Der Kosmetikkonzern Estee Lauder kündigte nach starken Quartalszahlen eine zehnprozentige Anhebung seiner Quartalsdiviende an, was die Aktien vorbörslich um über viereinhalb Prozent steigen liess. Nach der Schlussglocke an der Wall Street legen zudem noch der Online-Bezahldienst Paypal und der Lebensmittelhersteller Mondelez Geschäftszahlen vor.

+++

13:05

Die Ölpreise haben zum Wochenstart weiter nachgegeben. Ein Barrel (159 Liter) der Nordseesorte Brent kostete am Montag im Mittagshandel mit 37,16 US-Dollar 78 Cent weniger als am Freitag. Der Preis für ein Fass der US-Sorte West Texas Intermediate (WTI) fiel um 93 Cent auf 34,86 Dollar. Die generelle Abwärtsbewegung hatte bereits Mitte Oktober eingesetzt, damals lag der Preis für US-Öl noch bei 40 Dollar.

Den ausführlichen Bericht finden Sie hier.

+++

12:45

Die US-Börsen werden voraussichtlich mit einem deutlichen Plus eröffnen. Darauf deuten die Terminkontrakte auf die US-Börsenindizes hin. Der Swiss Market Index steht derweil 1,5 Prozent im Plus.

11:50

Der SMI notiert um 1,01 Prozent höher auf 9'683,69 Punkten. Kurz nach Eröffnung lag er bis 0,3 Prozent im Minus. In der Vorwoche hatte der Leitindex 4,4 Prozent verloren.

Der Markt profitiere nun von einer technischen Erholung, sagen Händler. Der Markt sei technisch total überverkauft und daher eigentlich reif für eine Erholung gewesen. Ob die Gewinne gehalten oder gar noch ausgebaut werden könnten, werde sich erst weisen müssen. Denn nach wie vor stehe die US-Präsidentschaftswahl bevor. Daher könnten die Anleger auch wieder einen Gang zurückschalten. Zur Erholung beigetragen haben laut Händlern neben Erholungskäufen auch besser als erwartet ausgefallene Konjunkturzahlen aus China, aus der Schweiz und der EU.

Neben den US-Wahlen beschäftigt die Anleger weiterhin die Covid-Pandemie und deren Folgen für die Wirtschaft. Mehrere Länder haben wieder Lockdowns beschlossen. Zudem beraten die Mitglieder des Offenmarktausschusses der US-Notenbank Fed über die Geldpolitik in der weltgrössten Volkswirtschaft. Die Ergebnisse der Beratungen werden am Donnerstag veröffentlicht. Bis dahin werden ausserdem zahlreiche Unternehmensergebnisse und Konjunkturzahlen veröffentlicht. Höhepunkt der Daten ist am Freitag der US-Arbeitsmarktbericht.

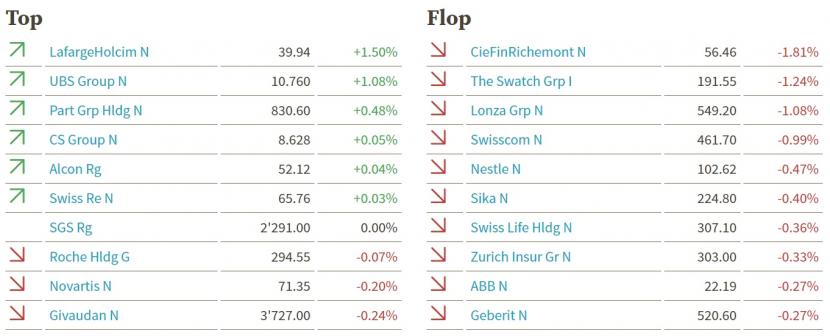

An die Spitze der Gewinner setzten sich LafargeHolcim (+3,4%). Europaweit steigen grosse Bauaktien wegen der Aussicht auf ein grosses Infrastrukturprogramm der USA. Zudem profitieren sie davon, dass Morgan Stanley und JPMorgan das Kursziel für die Anteile des Zementkonzerns erhöht und die Kaufempfehlung nach der Veröffentlichung des Quartalsberichts am vergangenen Freitag bestätigt haben. Dies hilft auch anderen Industriewerten. Die Anteile des Robotikkonzerns ABB (+1,1%), des Bauchemiespezialisten Sika (+1,05) und des Liftherstellers Schindler (+1,1%) zählen ebenfalls zu den grössten Gewinnern.

Zu den Spitzenwerten zählen ausserdem die im bisherigen Jahresverlauf geprügelten Finanzwerte. So gewinnen Swiss Re (+3,0%) und knüpfen damit an den Erholungstrend an, den sie am vergangenen Freitag nach Bilanzvorlage eingeschlagen haben. Auch der Assetmanager Partners Group (+2,9%), die Grossbank UBS (+1,7%) und Julius Bär (+1,6%) sowie die Versicherer Swiss Life (+2,1%) und Zurich (+1,2%) ziehen kräftig an.

Stützen den Marktes sind auch die Marktschwergewichte Nestlé (+0,8%), Novartis (+1,0%) und Roche (+0,8%). Während die beiden Pharmatitel von positiven Produktmeldungen unterstützt werden, sorgt die Übernahme von Freshly für positive Kommentare über den Nahrungsmittelriesen. Dagegen stehen die Aktien von Richemont (-1,0%) auf der Verliererliste. Swatch (+0,2%) hinken dem Markt ebenfalls hinterher. Sie litten unter den Pandemiebedingten Reisebeschränkungen und den Lockdowns, die in vielen Ländern wieder eingeführt werden, heisst es am Markt.

Schwächer sind Sonova (-0,9%) und Straumann (-0,3%). Möglichweise befürchten manche Marktteilnehmer, dass sich ein Lockdown ähnlich wie im Frühling erneut negativ auf die Medizintechnikwerte auswirken könnte, sagt ein Händler. Am breiten Markt steigen Addex um 12 Prozent. Das Biotechunternehmen hat von seinem Projektpartner Indivior eine weitere Finanzierungszusage erhalten und die seit 2018 laufende Kooperation bis Juni 2021 verlängert.

Dagegen büssen Santhera 5,7 Prozent ein. Das Biopharmaunternehmen entlässt etwa die Hälfte der Mitarbeitenden, da es sich wie angekündigt auf Vamorolone fokussiert, nachdem der zweite Hoffnungsträger Puldysa nicht die erhoffte Wirksamkeit gezeigt hatte.

Biopharmaunternehmen - Santhera streicht die Hälfte der Arbeitsplätze https://t.co/Vytq906ite pic.twitter.com/tyFfNl0vdw

— cash (@cashch) November 2, 2020

+++

11:40

Der einmonatige Lockown in England lässt Anleger um das Weihnachtsgeschäft fürchten. Reihenweise schmeissen sie deshalb Aktien von Einzelhändlern und Pub-Betreibern aus den Depots. Zu den grössten Kursverlierern mit einem Minus von drei Prozent gehörte der Primark-Eigentümer AB Foods. Auch andere Ketten wie Marks & Spencer, Next und Ted Baker verbuchten Kursverluste.

Noch düsterer sahen Anleger die Aussichten für Restaurants und Pub-Betreiber. Der Kurs der Restaurant-Gruppe Marston's brach rund zehn Prozent ein. Auch den Betreibern Whitbread, JD Wetherspoon und Mitchells & Butlers kehrten Investoren den Rücken. Die britische Regierung hatte am Wochenende für England einen Lockdown bis Anfang Dezember verhängt, nachdem die Infektionszahlen die Marke von einer Million Covid-19-Erkrankungen überschritten hatten. Pubs und Restaurants werden außer für Takeaway-Angebote geschlossen.

+++

11:20

Der Euro zeigt sich zu Beginn einer ereignisreichen Woche gegenüber dem US-Dollar stabil. Im Tief fiel die Gemeinschaftswährung am Montag zwar bis auf 1,1624 US-Dollar und kostete damit so wenig wie seit gut einem Monat nicht mehr. Am Vormittag liegt der Kurs mit 1,1644 Dollar nun aber wieder auf dem Niveau vom Freitagabend.

An den Finanzmärkten bleibt der Dollar gefragt. Marktteilnehmer erklären die hohe Nachfrage nach der globalen Reservewährung zum einen mit der anstehenden US-Präsidentenwahl. Die Ungewissheit über den Wahlausgang treibt die Anleger in als sicher empfundene Anlagen wie den Dollar. Darüber hinaus entscheidet in dieser Woche die US-Notenbank Fed über ihre Geldpolitik.

+++

11:00

Der russische Arzneimittel-Hersteller Pharmasyntez will eine Variante des Coronamedikaments Remdesivir vom US-Konzern Gilead ohne dessen Genehmigung herstellen, berichtet die Zeitung "Vedomosti". Einen entsprechenden Antrag habe Pharmasyntez an die russische Regierung gestellt und berufe sich auf die Möglichkeit, Patentrechte zu ignorieren, wenn es um die nationale Sicherheit gehe. Das Blatt schreibt, eine Anfrage von Pharmasyntez an Gilaed zur freiwilligen Überlassung des Patents sei nicht beantwortet worden.

+++

10:55

Der einmonatige Lockdown in England belastet das Pfund Sterling. Die britische Währung fällt auf den niedrigsten Wert seit fast vier Wochen und notiert 0,5 Prozent tiefer bei 1,2887 Dollar. Zum Euro gibt das Pfund 0,6 Prozent nach. Größere Kursverluste wurden Händlern zufolge durch die Hoffnung auf eine Einigung bei den Brexit-Gesprächen verhindert.

+++

10:30

Alle bedeutenden europäischen Börsen gewinnen am Montag hinzu. Den grössten Gewinn verzeichnet der deutsche Leitindex Dax mit plus 0,7 Prozent. Der Swiss Market Index steht 0,4 Prozent höher.

Performance der weltweit wichtigsten Indizes (Quelle: Bloomberg).

+++

09:55

Aktuell werden der Deutschen Börse zufolge keine Kurse für die Stoxx-Indizes EuroStoxx 50 , Stoxx 50 und Stoxx Europe 600 berechnet. Der Börsenbetreiber sprach am Montag von einem Problem mit der Datenversorgung. Die Deutsche Börse arbeite an einer Lösung des Problems, könne aber nicht sagen, wann dieses behoben sei.

+++

09:30

SMI-Kurstableau (Quelle: cash.ch).

+++

09:05

Der SMI notiert 0,1 Prozent höher auf 9'601 Zähler. Die vergangene Woche hat der Leitindex mit einem Minus von 4,4 Prozent beendet. Für Oktober ergibt sich gar ein Minus von über sechs Prozent.

Im Mittelpunkt der Marktteilnehmer steht weiterhin die US-Präsidentschaftswahl am Dienstag. "Endlich ist es soweit. Dann hat die Ungewissheit hoffentlich bald ein Ende", sagt ein Händler. Allerdings könnte durchaus mehrere Tage hinweg unsicher sein, wer die Wahl gewonnen hat. Bis dahin dürften sich die Anleger wohl zurückhalten, heisst es am Markt.

Donald Trump vs Joe Biden - Die wichtigsten Fragen und Antworten zur US-Präsidentschaftswahl https://t.co/NVLBjC9vIy pic.twitter.com/BCsbTX6A1f

— cash (@cashch) November 1, 2020

Doch dies ist nur ein Aspekt. Denn nach wie vor steigen in den USA und auch in Europa die Ansteckungen mit Covid-19 weiterhin stark. Zudem beraten die Mitglieder des Offenmarktausschusses der US-Notenbank Fed über die Geldpolitik in der weltgrössten Volkswirtschaft. Die Ergebnisse der Beratungen werden am Donnerstag veröffentlicht. Bis dahin werden ausserdem zahlreiche Unternehmensergebnisse und Konjunkturzahlen veröffentlicht. Höhepunkt der Daten ist am Freitag der US-Arbeitsmarktbericht.

Zu Wochenbeginn sind die Impulse dünn gesät. Nebst dem Konjunkturbarometer der KOF und dem Einkaufsmanagerindex (PMI) stehen zwei ausserordentliche Generalversammlungen (Julius Bär und AMS) auf dem Programm. Ausserdem werden die Unternehmensumfragen der Institute Markit und ISM veröffentlicht. Dabei geht es um die Stimmung im Industriesektor sowohl in Europa als auch in den USA. Die Indikatoren liefern wichtige Hinweise auf die konjunkturelle Lage in der Corona-Krise.

Fester gestellt werden einzig die Genussscheine von Roche (+0,7). Der Pharmakonzern hat nun auch in der EU die Zulassung für die Kombinations-Therapie aus Tecentriq (Atezolizumab) und Avastin (Bevacizumab) zur Behandlung von Leberkrebs erhalten. Erst in der vergangenen Woche hatte der Konzern in China grünes Licht dafür bekommen.

Auch Novartis (+0,5 Prozent) hat gute Nachrichten veröffentlicht. Gemäss Daten einer Phase-IV-Studie hat das Migräne-Mittel Aimovig die primären und sekundären Endpunkte einer Vergleichsstudie bezüglich Verträglichkeit und Effizienz erreicht.

+++

08:15

Kursziele am Schweizer Markt:

|

+++

08:10

Julius Bär berechnet den SMI um 0,1 Prozent bei 9594 Punkten höher. Die grosse Mehrheit der 20 Titel ist 0,1 Prozent tiefergestellt. Nur Roche (+0,9 Prozent) steht im Plus. Der Pharmakonzern erhält die Zulassung in der EU für eine Kombinations-Therapie bei Leberkrebs.

Pharmabranche - Roche erhält Zulassung in EU für Kombinations-Therapie bei Leberkrebs https://t.co/BVw8sdcaJ4 pic.twitter.com/0a1DKOZsC1

— cash (@cashch) November 2, 2020

Der breite Markt steht 0,1 Prozent im Minus. Die Bewegungen reichen von plus 0,0 Prozent bei EFG International bis minus 0,6 Prozent bei Schindler.

07:50

Die Furcht vor einer Nachfrage-Delle beim Treibstoff wegen der sich ausweitenden Coronavirus-Beschränkungen in ganz Europa drücken die Ölpreise. Ein Barrel der Sorte Brent aus der Nordsee verbilligte sich zum Wochenanfang 3,5 Prozent auf 36,60 Dollar. US-Leichtöl WTI notierte mit 34,38 Dollar je Barrel knapp vier Prozent schwächer.

+++

07:30

Am Montag wird der Dax Berechnungen von Banken und Brokerhäusern zufolge höher starten. Am Freitag war er belastet durch Rekordwerte bei den Corona-Infektionen und die neuerlichen Einschränkungen im Kampf gegen den Erreger 0,4 Prozent schwächer bei 11'556,48 Punkten aus dem Handel gegangen - auf Wochensicht war der Verlust mit 8,6 Prozent so gross wie seit Mitte März nicht mehr gewesen.

Bis Ende November liegt das öffentliche Leben in Deutschland weitgehend flach. Gaststätten, Kinos oder Theater sind geschlossen, der Einzelhandel darf weniger Kunden empfangen. Damit soll die zweite Welle in der Pandemie gebrochen werden. Volkswirte gehen davon aus, dass der erzwungene Stillstand tiefe Spuren in der Konjunktur hinterlässt. Dabei dürften Börsianer auch auf die Einkaufsmanagerindizes für Oktober achten, deren detaillierte Ergebnisse am Vormittag vorgelegt werden und die zu den frühesten Konjunkturindikatoren zählen.

+++

05:10

Der 225 Werte umfassende Nikkei-Index lag im Verlauf 1,4 Prozent höher bei 23'303 Punkten. Der breiter gefasste Topix-Index stieg um 1,7 Prozent und lag bei 1606 Punkten.

Die Börse in Shanghai lag 0,1 Prozent im Minus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen gewann 0,3 Prozent. Der MSCI-Index für asiatische Aktien ausserhalb Japans fiel um 1,5 Prozent.

Konjunktur - Chinas Fabrikaktivität steigt im Oktober auf fast zehnjähriges Hoch https://t.co/04m3ZbbEc0 pic.twitter.com/aIFPFcmRNI

— cash (@cashch) November 2, 2020

Der chinesische Caixin/Markit-Index machte den Anlegern Hoffnung, das das Land auf dem besten Weg ist, wieder das Vor-Pandemie-Niveau zu erreichen. Auswirkungen wie in Europa und den Vereinigten Staaten aufgrund der zweiten Coronavirus-Welle könnten somit China erspart bleiben. Enttäuschende Ergebnisse und Aussichten einiger der grössten Unternehmen der Wall Street - wie Apple und Facebook vergangene Woche - haben allerdings auf die Stimmung der Börsinar geschlagen. "Die Märkte blicken auf das vierte Quartal und auf Anfang 2021. Die Wachstumsaussichten scheinen angesichts der Tendenz zu strengeren Einschränkungen in Europa getrübt", schrieben Analysten von Perpetual. Die entscheidende Frage sei nun, wie lange die Beschränkungen nötig seien, um das Virus unter Kontrolle zu bringen.

+++

05:00

Im asiatischen Devisenhandel blieb der Dollar fast unverändert bei 104,64 Yen und gab 0,1 Prozent auf 6,6863 Yuan nach. Zur Schweizer Währung notierte er kaum verändert bei 0,9170 Franken. Parallel dazu fiel der Euro um 0,1 Prozent auf 1,1639 Dollar und notierte kaum verändert bei 1,0675 Franken. Das Pfund Sterling verlor 0,1 Prozent auf 1,2934 Dollar.

(cash/AWP/Reuters/Bloomberg)