18:20

Zum aktuellen Geschehen im Dow Jones geht es hier.

+++

17:36

Der Leitindex SMI, der zum Wochenauftakt noch auf den höchsten Stand seit knapp zwei Wochen geklettert war, gab 0,4 Prozent auf 10'207 Punkte nach. Unter den Marktteilnehmern machte sich Skepsis breit, dass es wirklich zum erhofften steilen Wirtschaftsaufschwung kommen wird. So wird die Coronavirus-Krise die Euro-Zone laut Prognose der EU-Kommission tiefer in die Rezession stürzen als bislang angenommen, auch deshalb weil die Folgen der Eindämmungsmassnahmen gravierender sind als gedacht.

Am Ende der Bluechips waren Werte zu finden, die jüngst kräftig zugelegt hatten. So gaben die Aktien der Credit Suisse 1,8 Prozent nach. Die UBS-Analysten haben die Empfehlung auf "Neutral" von "Buy" gestutzt. Auch zuletzt gefragte konjunkturzyklische Unternehmen wie etwa der Zementhersteller LafargeHolcim und der Prüfkonzern SGS verloren überdurchschnittlich an Wert, ebenso die Versicherer Zurich und Swiss Re.

Am breiten Markt stürzten die Anteile der Biotech-Firma ObsEva 14 Prozent ab, nachdem JP Morgan die Empfehlung auf "Neutral" von "Overweight" zurückgenommen und mehrere andere Banken das Kursziel gesenkt hatten.

Zum ausführlichen Bericht geht es hier.

+++

16:03

Der Dow-Jones-Index der Standardwerte verlor 0,7 Prozent auf 26'109 Punkte. Der breiter gefasste S&P 500 fiel um 0,5 Prozent auf 3163 Zähler. Der Index der Technologiebörse Nasdaq gab 0,2 Prozent auf 10'412 Punkte ab.

In den Fokus der Anleger rückten die steigenden Coronavirus-Neuinfektionen. Im Grossraum Miami im US-Bundesstaat Florida werden auf Anordnung des Bürgermeisters Restaurants und Bars wieder geschlossen. Florida meldete am Montag mehr als 6000 neue Fälle.

Anleger trennten sich vor allem von Aktien aus dem besonders von der Pandemie betroffenen Reise- und Tourismussektor. Papiere von United Airlines und American Airlines fielen um bis zu vier Prozent. Titel des Flugzeugbauers Boeing verloren mehr als zwei Prozent. Auch die Kreuzfahrtbetreiber Royal Caribbean und Norwegian Cruise notierten schwächer.

Geschäfte machten Anleger dagegen mit der Hoffnung auf Impfstoffe und Medikamente gegen das Coronavirus. Eine von der US-Regierung zugesagte Milliardenförderung trieb die Aktien des Pharmaunternehmens Novavax um mehr als 36 Prozent in die Höhe. 1,6 Milliarden Dollar steuert Washington zur Entwicklung und Produktion eines Coronavirus-Impfstoffs bei.

Auch die Firma Regeneron bekommt 450 Millionen Dollar Zuschuss für seine in klinischen Studien befindlichen Antikörper-Therapie, die als Medikation oder Schutz gegen COVID-19 in Frage kommen könnte. Regeneron-Aktien stiegen um 1,2 Prozent.

+++

15:37

U.S. markets open lower https://t.co/GWtNKOS9SB pic.twitter.com/vi9D8HoE8Q

— Bloomberg Markets (@markets) July 7, 2020

+++

15:00

Der deutsche Aktienmarkt hat seine jüngste Rally erst einmal unterbrochen. Wieder aufgeflammte Konjunktursorgen und deutliche Kursverluste bei den Aktien von Bayer drückten am Dienstag auf die Stimmung, so dass die Anleger Kasse machten. Damit fiel der Leitindex Dax bis zum frühen Nachmittag um 1,34 Prozent auf 12 562,36 Punkte.

Agrarchemie- und Pharmakonzern - Gegenwind für Bayer: Richter sieht Teil der Glyphosat-Einigung kritisch https://t.co/3EcOv40Ai5 pic.twitter.com/be4kK2A4ud

— cash (@cashch) July 7, 2020

Der Dax hatte am Montag noch an seinen positiven Trend angeknüpft und war weiter in Richtung des bisherigen Hochs nach dem Corona-Crash von 12 913 Punkten von Anfang Juni gestiegen. Treiber sind prinzipiell weiterhin die Geldschwemme der Notenbanken und die Hoffnung auf einen baldigen Durchbruch bei der Suche nach einem Impfstoff gegen das Coronavirus. Die möglichen Folgen der zuletzt wieder rasanten Virusausbreitung aber schwelen als Belastungsfaktoren weiter im Hintergrund. So ist in den USA die Zahl der Neuinfektionen seit Mitte Juni infolge der Lockerung der Corona-Auflagen stetig angestiegen.

Der MDax verlor am Dienstag 1,08 Prozent auf 26 766,92 Punkte. Der Eurozone-Leitindex EuroStoxx 50 büsste 1,2 Prozent ein.

Den kompletten Zwischenbericht finden Sie hier.

+++

Abonnieren Sie hier den Newsletter von cash - gratis

+++

14:45

Die Saison der Quartalsberichte in den USA kommt erst in der kommenden Woche langsam in Fahrt. Mit Blick auf die Konjunktur stehen erst am Donnerstag mit Zahlen vom Arbeitsmarkt wieder potenziell kursbewegende Daten auf der Agenda. Auch Unternehmensnachrichten, die die Kurse stärker bewegen könnten, sind am Dienstag Mangelware.

Die Berichte der US-Unternehmen zum zweiten Quartal werden wegen der Corona-Krise "natürlich ein Desaster werden", wie Analyst Craig Erlam vom Broker Oanda in einem Marktkommentar schrieb. Investoren schauten aber vielmehr darauf, wie positiv die Unternehmen die Corona-Lockerungen einschätzen. In puncto Lockerungen habe es jedoch zuletzt in wichtigen Bundesstaaten wieder Rückschläge gegeben. Erlam sprach von einer "zweiten Welle der Angst", die den wirtschaftlichen Optimismus zu dämpfen drohe.

Völlig unbeschadet von solchen Überlegungen scheint es für die Aktien von Tesla nur noch den Weg nach oben zu geben. Nachdem die Papiere des E-Autobauers am Vortag um 13,5 Prozent nach oben geschossen waren, rückten sie am Dienstag vorbörslich um 2 Prozent weiter vor und überwanden erstmals die Marke von 1400 US-Dollar.

Conferencing Services - Zoom zündet den Kursturbo, Slack sackt ab https://t.co/0cMemtcAcx pic.twitter.com/4g5PRrNQGv

— cash (@cashch) July 7, 2020

Die Rekordjagd der Aktien aus der Technologie-, Internet- und Social-Media-Welt könnte indes eine Pause einlegen. Vorbörslich traten die Papiere von Apple , Microsoft , Facebook und der Google -Holding Alphabet und Netflix auf der Stelle. Microsoft, Apple und Netflix hatten am Vortag Rekordstände erreicht.

+++

14:30

Eine Stunde vor US-Börseneröffnung handeln die europäischen Indizes in der grossen Mehrheit im negativen Bereich. Einzig der italienische FTSE MIB kann sich mit plus 0,1 Prozent im positiven Bereich halten. Die europäische Kommission hatte heute Morgen ihren Konjunkturausblick nach unten korrigiert. cash hat hier darüber berichtet.

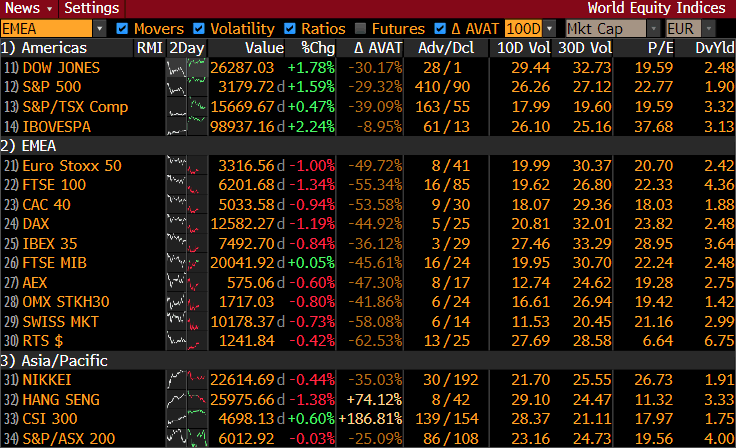

Die Performance der weltweit wichtigsten Indizes (Quelle: Bloomberg).

+++

13:55

Die Commerzbank-Aktie legt im Vorfeld einer mit Spannung erwarteten Aufsichtsratssitzung weiter zu. Mit einem Plus von vier Prozent auf 4,62 Euro war das Papier am Dienstag den zweiten Tag in Folge grösster Gewinner im Nebenwerteindex MDax. Nach den Rücktrittsankündigungen von Commerzbank-Chef Martin Zielke und Aufsichtsratschef Stefan Schmittmann hoffen die Anleger auf einen Neuanfang. Strategische Veränderungen stünden bevor, erklärten die Analysten von Morgan Stanley. Sie stuften die Commerzbank-Titel hoch und erhöhten das Kursziel auf 5,30 Euro von drei Euro.

+++

13:50

+++

13:25

Die Ölpreise sind am Dienstag gesunken. Bis zum Mittag haben sie die Verluste aus dem frühen Handel etwas ausgeweitet. Ein Barrel (159 Liter) der Nordseesorte Brent kostete zuletzt 42,64 US-Dollar. Das waren 46 Cent weniger als am Montag. Der Preis für ein Fass der amerikanischen Sorte West Texas Intermediate (WTI) fiel um 54 Cent auf 40,09 Dollar.

Marktbeobachter verwiesen auf die Entwicklung der Infektionen in der Corona-Krise. Vor allem in den USA gibt es weiter einen starken Anstieg der Infektionen, was an den Finanzmärkten die Sorge vor neuen Massnahmen zur Eindämmung der Pandemie schürt.

Zahlen - Italienischer Versorger Eni schreibt wegen Corona Milliarden ab https://t.co/e17zeBDSxf pic.twitter.com/c8wKoGmK3P

— cash (@cashch) July 7, 2020

Seit längerem wird die Preisbildung am Ölmarkt durch gegensätzlich wirkende Kräfte beeinflusst. Auf der einen Seite steht die konjunkturelle Erholung von der Corona-Krise in Asien und Europa. Auf der anderen Seite deutet sich eine konjunkturelle Belastung und damit ein Rückgang des Treibstoffverbrauchs durch die angespannte Corona-Lage in den USA und anderen amerikanischen Ländern an.

Der Erdölmarkt hat ein extremes erstes Halbjahr hinter sich. Zu Jahresbeginn sorgte der Ausbruch der Corona-Pandemie für massive Preiseinbrüche. Hinzu kam ein Machtkampf zwischen den beiden Ölgiganten Saudi-Arabien und Russland, der den US-Ölpreis zeitweise unter die Nulllinie trieb. Seit Mai haben sich die Ölpreise jedoch ein Stück weit erholt, weil sich grosse Förderländer wieder zusammengerauft haben und sich die Corona-Krise tendenziell entspannt.

+++

12:45

Die Futures der US-Börsen zeigen nach unten. Dies lässt eine negative Eröffnung am US-Aktienmarkt erwarten. In New York öffnet der Handel um 15.30 Uhr europäischer Zeit.

Morning Note:

— Jonathan Ferro (@FerroTV) July 7, 2020

-S&P 500 futures head lower

-China's CSI 300 still climbing

-Melbourne back in lockdown pic.twitter.com/lrYpbisABx

+++

+++

11:45

Das Unternehmen stimmte Investoren auf einen Einbruch der Erlöse im laufenden Quartal um 27 Prozent ein. Das ist fast doppelt so viel wie zuvor angepeilt. Im abgelaufenen Quartal seien die Umsätze aber weniger stark eingebrochen als befürchtet, sagte Analystin Annabel Hay-Jahans von der Berenberg Bank. Sie sei weiterhin überzeugt, dass Sodexo vom Trend zur Auslagerung von Geschäftsbereichen profitieren und Marktanteile gewinnen werde.

+++

11:35

Der SMI notiert um 11.00 Uhr 0,8 Prozent tiefer bei 10'173,84 Punkten, nachdem er am Vortag um 1,3 Prozent zugelegt hatte. Der SLI, in dem die 30 wichtigsten Aktien enthalten sind, büsst 0,7 Prozent auf 1534,19 und der breite SPI 0,7 Prozent auf 12'581,57 Zähler ein. 24 der 30 SLI-Titel weisen ein negatives Vorzeichen auf.

Die Euphorie vom Vortag sei verflogen, meinen Händler. Und diese sei bei genauer Betrachtung wohl auch übertrieben gewesen. Als Hauptauslöser für die gute Stimmung vom Wochenstart galt, dass die chinesische Regierung via die staatlichen Medien Aufbruchstimmung verbreitete.

Nun aber rücken die Corona-Folgen wieder in den Vordergrund. Zwar gehe das Gros der Investoren nach wie vor davon aus, dass die Pandemie "beherrschbar" bleibe, so ein Händler. "Ansonsten wären die aktuell hohen Bewertungen auch nicht zu erklären." Gleichwohl werde jedoch wieder verstärkt über "Themen" nachgedacht, die die Märkte in den nächsten Monaten aus dem Gleichgewicht bringen könnten. Die Stichworte dazu lauten: 2. Welle, US-Wahlen und Schuldenwirtschaft.

+++Coronavirus-Update+++ - Coronavirus: 390 Neuinfektionen und acht weitere Todesfälle in Deutschland - US-Seuchenexperte Fauci schlägt Alarm https://t.co/E8gELRzpvf pic.twitter.com/kZcXuycZ18

— cash (@cashch) July 7, 2020

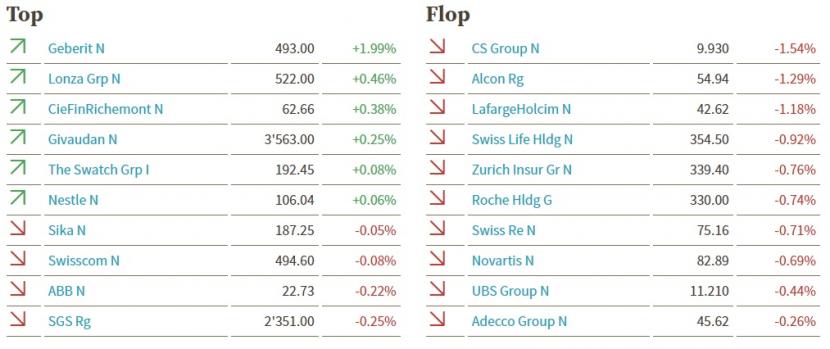

Aktuell büssen fast die Hälfte der Blue Chips mehr als 1 Prozent ein, wobei aber kein klares Muster erkennbar ist. Angeführt wird das Verliererfeld von Temenos (-2,3 Prozent), dahinter folgen unter anderem Alcon (-1,9 Prozent) und Logitech (-1,5 Prozent).

Einen schweren Stand haben auch Sonova (-2,1 Prozent), die damit einen schönen Teil der Gewinne vom Vortag einbüssen. Am Montag hatten die Papiere des Hörgeräteherstellers nach der Vorlage von Zahlen um über 5 Prozent zugelegt.

Klar abwärts geht es auch mit den Credit-Suisse-Papieren (-1,7 Prozent), die am Vortag ebenfalls noch zu den grössten Gewinnern gezählt hatten. Hier belaste, dass die UBS-Analysten ihre Kaufempfehlung zurückgenommen hätten, heisst es im Handel. Das sei vor allem auf symbolischer Ebene ein bedeutsamer Schritt. Denn die Kaufempfehlung habe seit vielen Jahren bestanden. UBS büssen derweil nur 0,5 Prozent ein.

Erstmals seit Jahren - Aktie der Credit Suisse für Erzrivalin UBS nicht länger ein Kauf https://t.co/rOeD4hbbWX pic.twitter.com/Mg5HOk4yH4

— cash (@cashch) July 7, 2020

Bei LafargeHolcim (-1,4 Prozent) belasten derweil Nachrichten des Konkurrenten HeidelbergCement, der einen Milliarden-Abschreiber vornahm. Wie aus den Handelsräumen hiesiger Banken verlautet, könnte auch LafargeHolcim im Hinblick auf die Halbjahresergebnisveröffentlichung von Ende Juli zu solchen Bilanzkorrekturen gezwungen sein.

Mehr als 1 Prozent geben aber auch die beiden Pharmaschwergewichte Novartis (-1,2 Prozent) und Roche (-1,1 Prozent) nach. Dabei lagen für Novartis eigentlich positive Nachrichten vor. Der Konzern hat von der Europäischen Kommission grünes Licht für die Asthma-Therapie Enerzair Breezhaler erhalten. Das dritte Schwergewicht Nestlé hält sich derweil mit Abgaben von nur -0,6 Prozent deutlich besser.

Die vollständige Mittagsbörse finden Sie hier.

+++

11:25

Nach dem starken Wochenauftakt nutzen einige Anleger an den europäischen Börsen die Gelegenheit zu Gewinnmitnahmen. "Die Hoffnung auf eine V-förmige Erholung der Wirtschaft ist zwar noch sehr gross", sagte Anlagestratege Michael Hewson vom Brokerhaus CMC Markets. "Sie wird allerdings von den Sorgen um die wachsenden Coronavirus-Infektionen gedämpft."

Dax und EuroStoxx50 büssten am Dienstag jeweils mehr als ein Prozent auf 12'569 und 3309 Punkte ein, nachdem sie am Montag gut eineinhalb Prozent zugelegt hatten. Gleichzeitig blieb die "Antikrisen-Währung" Gold mit einem Preis von 1778,53 Dollar je Feinunze (31,1 Gramm) weiter auf Tuchfühlung mit ihrem jüngsten Acht-Jahres-Hoch.

Ein Stimmungsumschwung sei aber nicht zu beobachten, sagte Marktanalyst Milan Cutkovic vom Brokerhaus AxiTrader. Investoren gingen immer noch davon aus, dass das Schlimmste in der Virus-Krise überstanden sei. "Zudem schüren die jüngsten Konjunkturdaten die Hoffnung, dass sich die Weltwirtschaft auf einem stabilen Erholungskurs befindet."

In dieses Bild passte der Anstieg der deutschen Industrieproduktion. "Nach dem epochalen Absturz im März und April ist das Zahlenmaterial für den Mai eine reine Labsal – auch wenn der Zuwachs hinter den Erwartungen zurückbleibt", sagte Thomas Gitzel, Chef-Volkswirt der VP Bank.

+++

09:55

Kurstabelle des SMI um 09:55 (Quelle: cash.ch).

+++

09:40

+++

09:30

Die Börsenpläne des Frankfurter Technologie-Investors Brockhaus nehmen Gestalt an. Das Unternehmen setzte den Ausgabepreis für die angebotenen 3,59 Millionen Aktien auf 32 Euro pro Stück fest, wie Brockhaus Capital Management am Dienstag mitteilte. Anleger haben nun bis Donnerstag (9. Juli) Zeit, die Papiere aus einer Kapitalerhöhung im Gesamtwert von bis zu 115 Millionen Euro zu zeichnen. Am 14. Juli will Brockhaus sein Börsendebüt im streng regulierten Prime Standard der Frankfurter Börse feiern. Mindestens 25 Prozent der Aktien sollen künftig im Streubesitz sein. Zum Ausgabepreis würde das Unternehmen mit 332 Millionen Euro bewertet. Organisiert wird die Emission von den Investmentbanken Citi und Jefferies.

+++

09:15

Nach dem starken Wochenauftakt nehmen einige Dax-Anleger Gewinne mit. Der deutsche Leitindex verlor zur Eröffnung am Dienstag 0,6 Prozent auf 12'660 Punkte, nachdem er am Montag 1,6 Prozent zugelegt hatte.

Ein Stimmungsumschwung sei aber nicht zu beobachten, sagte Marktanalyst Milan Cutkovic vom Brokerhaus AxiTrader. Investoren gingen immer noch davon aus, dass das Schlimmste in der Coronavirus-Krise überstanden sei. "Zudem schüren die jüngsten Konjunkturdaten die Hoffnung, dass sich die Weltwirtschaft auf einem stabilen Erholungskurs befindet."

In dieses Bild passte der Anstieg der deutschen Industrieproduktion. "Nach dem epochalen Absturz im März und April ist das Zahlenmaterial für den Mai eine reine Labsal – auch wenn der Zuwachs hinter den Erwartungen zurückbleibt", sagte Thomas Gitzel, Chef-Volkswirt der VP Bank.

Zahlen - Milliarden-Abschreibungen wegen Corona und Brexit https://t.co/JfflN39LTh

— cash (@cashch) July 7, 2020

Zu den grössten Verlierern im Dax gehörten die Aktien von HeidelbergCement mit einem Minus von 2,2 Prozent. Wegen der Corona-Pandemie und des Brexit schreibt der Baustoff-Produzent 3,4 Milliarden Euro ab. Es sollte eigentlich niemanden überraschen, dass Firmen mit den Folgen der Virus-Krise zu kämpfen haben, sagte ein Börsianer.

+++

09:10

Der SMI notiert 0,5 Prozent im Minus bei 10'203 Punkten. Am Vortag hatte der Leitindex um satte 1,26 Prozent angezogen.

Als Hauptauslöser für die gute Stimmung vom Vortag galt, dass die chinesische Regierung via die staatlichen Medien Aufbruchstimmung verbreitete. Dabei wurde in einem Artikel auch auf die Bedeutung eines sich positiv entwickelnden Aktienmarktes verwiesen. Nun aber werden an der Börse wieder vermehrt die Schattenseiten der Corona-Folgen betont. Es gebe sehr wohl "Themen", welche die Märkte in den nächsten Monaten aus dem Gleichgewicht bringen könnten, meint ein Händler. Die Stichworte lauteten unter anderem Schuldenwirtschaft und US-Wahlen.

Etwas stärker im Minus sind die Credit-Suisse-Aktien mit minus 1,4 Prozent. Hier belaste, dass die UBS-Analysten ihre Kaufempfehlung zurückgenommen hätten, heisst es im Handel.

Der Fokus richtet sich ausserdem nochmals auf die Titel, die am Vortag für Gesprächsstoff sorgten. So hatten Sonova am Montag nach Zahlen und AMS nach der EU-Genehmigung der Osram-Übernahme deutlich zugelegt. Bei AMS setzt sich der Aufwärtstrend mit plus 0,9 Prozent fort. Sonova hingegen steht 0,5 Prozent im Minus.

+++

+++

08:30

Wichtige Kurszielveränderungen am Schweizer Aktienmarkt:

Bachem: Octavian belässt Kursziel bei 210 Franken und ändert das Rating auf "Hold" Geberit: Morgan Stanley erhöht Kursziel von 446 auf 454 Franken, "Underweight" Julius Bär: Royal Bank of Canada erhöht Kursziel von 42 auf 45 Franken, "Outperform" Julius Bär: JP Morgan erhöht Kursziel von 45 auf 48 Franken, "Overweight" Schindler: Berenberg mit Kursziel bei 275 Franken und Ratingänderung auf "Kaufen" Swiss Re: JP Morgan erhöht Kursziel von 96 auf 98 Franken, "Overweight" Zur Rose: Barclays erhöht Kursziel von 160 auf 310 Franken, "Overweight" |

+++

08:20

Ein positiver Analystenkommentar hievt Commerzbank an die Spitze des MDax. Die Aktie gewinne 1,7 Prozent auf etwa 4,51 Euro. Die Experten von Morgan Stanley stufen die Titel auf "Overweight" von "Underweight" hoch und heben das Kursziel auf 5,30 von drei Euro an.

+++

08:15

Die Ölpreise haben am Dienstag im frühen Handel leicht nachgegeben. Der Handel verlief zunächst ruhig. Am Morgen kostete ein Barrel (159 Liter) der Nordseesorte Brent 42,82 US-Dollar. Das waren 28 Cent weniger als am Montag. Der Preis für ein Fass der amerikanischen Sorte West Texas Intermediate (WTI) fiel in ähnlichem Ausmass auf 40,32 Dollar.

+++

08:10

Der SMI steht gemäss vorbörslichen Schätzungen 0,3 Prozent tiefer. 19 der 20 Aktien des SMI stehen im Minus. Einzig die Aktien des Pharmakonzerns Novartis liegen mit 0,2 Prozent im Plus. Novarts erhält die EU-Zulassung für ein Asthma-Mittel. Der grosse Verlierer sind die Aktien der Grossbank Credit Suisse. Diese stehen mit minus 1,4 Prozent im Minus.

Pharmabranche - Novartis erhält EU-Zulassung für Asthma-Mittel Enerzair Breezhaler https://t.co/ynPmTlcqaZ pic.twitter.com/s5Od6p9dSr

— cash (@cashch) July 7, 2020

Am breiten Markt legt der Lifthersteller Schindler 1,7 Prozent zu, nachdem UBS und Berenberg das Rating auf "Buy" erhöht haben.

VORBÖRSE SCHWEIZ:$SMI -0,26 Prozent$SMIM -0,20 Prozent$CSGN -1,4 Prozent (Herunterstufung)$NOVN +0,2 Prozent (Produktnews)$BCHN -2,9 Prozent (ex Dividende)$BAER +0,2 Prozent (Kurszielerhöh.)$SCHP +1,7 Prozent (Heraufstufungen)$ROSE +0,7 Prozent (Kurszielerhöh.)

— cashInsider (@cashInsider) July 7, 2020

Übrige Aktien etwas tiefer gestellt.

+++

07:45

Am Dienstag blicken die Anleger vor allem auf die deutsche Industrie. Das Statistische Bundesamt veröffentlicht Produktionsdaten für den Monat Mai. Nachdem sich am Montag bereits die Industrieaufträge deutlich von ihrem Einbruch in der Corona-Krise erholt hatten, wird auch eine wesentlich höhere Herstellung erwartet. Ansonsten stehen am Dienstag nur wenige Konjunkturdaten von grösserer Bedeutung auf dem Programm.

+++

07:35

Hoffnungen auf eine anziehende Nachfrage des weltweit grössten Abnehmers China treiben den Kupferpreis. Das wichtige Industriemetall gewinnt 0,7 Prozent und ist mit 6172,50 Dollar je Tonne so teuer wie zuletzt vor fünfeinhalb Monaten. Mut mache Investoren die jüngste Serie starker chinesischer Konjunkturdaten, schreiben die Analysten der ANZ Bank.

+++

07:25

Nach dem starken Wochenauftakt wird der Dax Berechnungen von Banken und Brokerhäusern zufolge am Dienstag kaum verändert starten. Am Montag hatte er dank Hoffnungen auf eine rasche Überwindung der wirtschaftlichen Coronavirus-Folgen 1,6 Prozent auf 12'733,45 Punkte zugelegt.

Massgeblich für die Richtung der Aktienmärkte sind die Spekulationen um das Tempo der erwarteten Erholung der Weltwirtschaft. Weiter steigende Infektionszahlen könnten den Optimisten einen empfindlichen Dämpfer verpassen, warnen Experten. Bei den Konjunkturdaten stehen die Zahlen zur deutschen Industrieproduktion auf der Agenda. Analysten rechnen für Mai im Schnitt mit einem Plus von zehn Prozent, nach einem Einbruch um fast 18 Prozent im Vormonat.

+++

07:00

Die wirtschaftliche Erholung in den USA verlangsamt sich einem US-Notenbanker zufolge möglicherweise nach der jüngsten Zunahme von Corona-Fällen. Es gebe eine "Abflachung" der wirtschaftlichen Aktivität im Bezug auf die Neueröffnung von Geschäften und der Mobilität, erklärte der Präsident des Fed-Ablegers von Atlanta, Raphael Bostic, in einem am Dienstag veröffentlichten Interview der "Financial Times". "Wir sehen verschiedene Dinge", zitierte das Blatt Bostic. "Einige davon sind beunruhigend und könnten darauf hindeuten, dass diese Erholung etwas holpriger verlaufen wird als sonst möglich gewesen wäre." Die US-Behörden hatten zuletzt 44'361 neue Infektionen gemeldet.

Miami rolled back restaurant dining as the number of U.S. coronavirus deaths exceeded 130,000 and new cases surged https://t.co/NvJrfP4dTV pic.twitter.com/ZMfNqcee7B

— Reuters (@Reuters) July 7, 2020

+++

06:20

Im asiatischen Devisenhandel blieb der Dollar fast unverändert bei 107,38 Yen und stagnierte bei 7,0150 Yuan. Zur Schweizer Währung notierte er 0,1 Prozent höher bei 0,9427 Franken. Parallel dazu blieb der Euro fast unverändert bei 1,1308 Dollar und zog um 0,1 Prozent auf 1,0661 Franken an. Das Pfund Sterling gewann 0,1 Prozent auf 1,2502 Dollar.

+++

06:00

Der asiatische Handel kann nur teilweise an die positiven Vorgaben aus den USA anschliessen:

Nikkei 225: -0,4 Prozent bei 22'621 Punkten

Hang Seng: +0,1 Prozent bei 26'351 Punkten

Shanghai Composite: +1,3 Prozent bei 3376 Punkten

Sensex: +0,0 Prozent bei 36'499 Punkten

A $3 billion ETF tracking Chinese equities surged the most in a decade https://t.co/JtPQ7nmDVY

— Bloomberg Markets (@markets) July 7, 2020

Die japanische Börse tendierte nach Bekanntgabe der Daten zum privaten Konsum tiefer: Die Ausgaben der Haushalte war im Mai so stark wie noch nie gesunken. In mehreren Staaten wurde ein Anstieg neuer Coronavirus-Fälle verzeichnet, wodurch Restaurants und Bars gezwungen waren, erneut zu schliessen. Die Anleger werteten dies als einen Rückschlag für die aufkeimende Erholung der Wirtschaft.

+++

00:00

Der Dow Jones Industrial schloss 1,8 Prozent höher bei 26'287,03 Punkten und somit fast auf seinem Tageshoch. Zudem endete der Leitindex damit erstmals seit fast zwei Wochen wieder über der Marke von 26'000 Zählern. Der breiter gefasste S&P 500 stieg um 1,6 Prozent auf 3179,72 Punkte. Für den technologielastigen Nasdaq 100 ging es um 2,5 Prozent auf 10'604,06 Punkte nach oben. Am Freitag waren die US-Börsen wegen der Feierlichkeiten um den Unabhängigkeitstag am Samstag geschlossen geblieben.

Die Stimmung der US-Dienstleister - gemessen am ISM-Einkaufsmanagerindex - hellte sich im Juni stärker auf als erwartet und signalisiert nun wieder eine Belebung der wirtschaftlichen Aktivität. Im April war der Einkaufsmanagerindex angesichts der Corona-Krise auf den niedrigsten Stand seit der Finanzkrise im Jahr 2009 abgesackt. Der ISM-Index gilt als zuverlässiger Frühindikator für die wirtschaftliche Aktivität in den USA.

Konjunktur - Dienstleisterstimmung erholt sich deutlich stärker als erwartet https://t.co/9JFsgqxV8S pic.twitter.com/1n8g8adsdE

— cash (@cashch) July 6, 2020

Unter den Einzelwerten setzte sich der Höhenflug einiger schwergewichteter US-Technologieaktien mit weiteren Rekordständen fort. Die Papiere von Amazon überwanden erstmals die Marke von 3000 US-Dollar und erklommen ein Rekordhoch von 3059,88 Dollar. Letztlich gewannen sie rund 5,8 Prozent.

Die Aktien von Microsoft stiegen auf ein Rekordhoch von 211,13 Dollar und waren damit erstmals mehr als 1,6 Billionen Dollar wert. Zum Vergleich: Alle 30 Dax-Werte kommen zusammen auf einen Börsenwert von umgerechnet rund 1,4 Billionen Dollar. Die Titel des Softwarekonzerns schlossen rund 2,2 Prozent fester.

(cash/Reuters/Bloomberg/AWP)