+++

17:35

Der SMI notierte zum Handelsschluss mit einem leichten Plus von 0,11 Prozent bei 12'086.74 Punkten. Stützend wirkten ermutigende Konjunkturdaten. Getragen von den Konsumenten wuchs die US-Wirtschaft im ersten Quartal um 6,5 Prozent. Ein weiterer Stimmungsaufheller war das erneute Bekenntnis der US-Notenbank (Fed) zu ihrer ultra-lockeren Geldpolitik. Doch Kursverluste von als krisensicher geltenden Schweizer Bluechips bremsten den Gesamtmarkt.

Die grössten Kurseinbussen verbuchten Credit Suisse mit einem Minus von 1,98 Prozent. Die krisengeplagte Grossbank enttäuschte mit ihrem Halbjahresgewinn. Auch Nestle schwächten sich um 0,37 Prozent ab. Der Nahrungsmittelriese hatte zuvor zwar den Umsatzausblick angehoben, aber auch vor den Auswirkungen der steigenden Rohstoffkosten auf die Margen gewarnt. Auch der Aromenhersteller Givaudan gehörte zu den Verlierern.

Schwacher Zahlenkranz - Credit Suisse: Das gebrannte Kind scheut das Feuer https://t.co/7Zxdf0N3w7

— cash (@cashch) July 29, 2021

Dagegen zogen die UBS und der Versicherer Swiss Re an. Bei den Nebenwerten erhielten der Werkzeugmaschinenhersteller Starrag und die Bekleidungsfirma Calida Schub von Halbjahreszahlen und machten kräftig Boden gut.

Zum ausführlichen Bericht geht es hier.

+++

17:10

+++

16:50

Enttäuschende Geschäftsziele für das laufenden Quartal schicken PayPal auf Talfahrt. Die Aktien des Zahlungsabwicklers fallen an der Wall Street um 6,7 Prozent. Der Aufbau eines eigenen Zahlungsdienstes durch den wichtigen Partner Ebay schlage schneller auf die Bilanz durch als gedacht, schreiben die Analysten vom Vermögensverwalter Cowen.

+++

16:30

Die Warnung vor einem "deutlichen" Wachstumsrückgang veranlasst Anleger zum Ausstieg bei Facebook. Die Aktien des Online-Netzwerks fallen an der Wall Street um 3,5 Prozent. Die Experten des Vermögensverwalters Robert W. Baird sehen den Rücksetzer aber als Einstiegsgelegenheit. Ab dem vierten Quartal könne unter anderem dank saisonal steigender Ausgaben der Verbraucher wieder mit einem beschleunigten Wachstums gerechnet werden.

+++

16:05

Das US-Wirtschaftswachstum blieb zwar auf das Jahr hochgerechnet mit 6,5 Prozent hinter den Erwartungen zurück. Die Konsum-Komponente sei aber herausragend, sagte Peter Cardillo, Chef-Volkswirt des Vermögensberaters Spartan. "Die Verbraucher tragen die Konjunktur."

Konjunktur - US-Wirtschaft wächst schwächer als erwartet https://t.co/BlCyfKH1PB pic.twitter.com/50TLbtg3dn

— cash (@cashch) July 29, 2021

Ein weiterer Stimmungsaufheller war das erneute Bekenntnis der US-Notenbank (Fed) zu ihrer ultra-lockeren Geldpolitik. Fed-Chef Jerome Powell habe den Spekulationen auf eine baldige Drosselung der Fed-Wertpapierkäufe einen Dämpfer verpasst, sagte Analyst Pierre Veyret vom Brokerhaus Activtrades.

Zu den Favoriten am US-Aktienmarkt zählte Ford mit einem Kursplus von 4,7 Prozent. Auf Basis überraschend starker Quartalsergebnisse hob der Autobauer seine Gesamtjahresziele an. Das Unternehmen gehe mit dem allgemeinen Chip-Engpass besser um als noch vor einigen Monaten, lobte Analyst David Whiston vom Research-Haus Morningstar. Außerdem könne es dank seiner Preissetzungsmacht den schwächelnden Absatz ausgleichen.

+++

16:00

+++

15:35

Ermutigende Firmenbilanzen und die Aussicht auf weitere Geldspritzen der US-Notenbank (Fed) hieven den Dow Jones auf ein Rekordhoch. Der US-Standardwerteindex gewinnt zur Eröffnung der Wall Street 0,6 Prozent auf 35'155,18 Punkte. Auch der S&P 500 (+0,3 Prozent) und der Nasdaq (+0,1 Prozent) legen zu.

+++

15:20

Die Ankündigung zusätzlicher 4,5 Milliarden Dollar schwerer Glyphosat-Rückstellungen macht Bayer zu schaffen. Die Aktien des Pharma- und Agrarchemiekonzerns grenzen ihre Gewinne von zeitweise 2,3 Prozent ein und liegen nur noch ein halbes Prozent im Plus. Mit den Rückstellungen sollen nach Konzern-Angaben zufolge Risken aus den Schadenersatzklagen im Zusammenhang mit dem umstrittenen Unkrautvernichter abgedeckt werden.

+++

14:45

Der Broker IG taxierte den Dow Jones 0,38 Prozent höher auf 35'065 Punkte. Damit bleibt das Rekordhoch vom Wochenauftakt bei rund 35'150 Zählern in unmittelbarer Reichweite. Der Nasdaq 100 wurde dagegen mit moderaten Abgaben taxiert.

Aktien von Facebook büssten im vorbörslichen Handel 3,2 Prozent ein. Finanzchef David Wehner hatte am Vorabend von einem schwächeren Wachstum im weiteren Jahresverlauf gesprochen. Der Bezahldienstleister Paypal musste im zweiten Quartal einen Gewinneinbruch hinnehmen. Für die Papiere ging es vorbörslich um fast 6 Prozent abwärts.

Technologiesektor - Paypal erleidet trotz starken Wachstums Gewinneinbruch https://t.co/ST4ERkz3F8 pic.twitter.com/qCRRMlEqWz

— cash (@cashch) July 29, 2021

Gut kamen dagegen bei Anlegern die Quartalszahlen des Chip-Herstellers Qualcomm an, der Aktienkurs legte um 3 Prozent zu. Der Autobauer Ford überraschte mit einer höheren Gewinnprognose für das laufende Jahr. Hier zog der Kurs um 5 Prozent an. Der Pharmariese Merck & Co verfehlte die Gewinnerwartungen des Marktes, die Papiere verloren vorbörslich 1 Prozent.

Der Kurs des chinesischen Fahrdienstleisters Didi schnellte vorbörslich um 18 Prozent nach oben. Das "Wall Street Journal" berichtet, das Unternehmen erwäge einen Rückzug von der Börse, um so Chinas Cyberspace-Behörde zu besänftigen. Didi hat das jedoch dementiert. Die Behörde hatte dem Unternehmen zuvor von einem US-Börsengang abgeraten, Didi hatte den Schritt aber trotzdem getan. Daraufhin verbot die Behörde den App-Stores in China, die Didi-App zum Download anzubieten. Das hatte den Didi-Kurs einbrechen lassen.

Daneben rückt der Börsengang des Wertpapier-Brokers Robinhood in den Fokus. Das Unternehmen hat 55 Millionen Aktien für je 38 Dollar verkauft. Der Konzern bringt es damit vor dem Handelsstart an der Tech-Börse Nasdaq auf eine Bewertung von knapp 32 Milliarden Dollar. Allerdings reservierte der Discount-Broker in einer ungewöhnlichen Aktion bis zu 35 Prozent seiner neu ausgegebenen Aktien für eigene Nutzer.

IPO - Robinhood bei Börsengang mit knapp 32 Milliarden Dollar bewertet https://t.co/PT4McjsnaM pic.twitter.com/z7UQ0BOAOP

— cash (@cashch) July 29, 2021

+++

14:05

Fundamentale Gründe sprächen eigentlich für einen schwächeren Franken, dennoch gehe der Markt von einem stärkeren Franken im weiteren Jahresverlauf aus, schreibt die Bank of America in einem Kommentar. Eine Analyse der Franken-Strömen zeige, dass die Kursentwicklung in erster Linie von Hedge-Fonds-Strömen getrieben werde. Hedge-Fonds hätten den Franken im ersten Quartal verkauft und ihn im zweiten Quartal wieder gekauft. Und diese schienen eine Trend-/Momentum-Strategie zu verfolgen und weiterhin eine Long-Position zu halten.

+++

13:00

Die Termingeschäfte für den US-Aktienmarkt stehen mehrheitlich im Plus:

Dow Jones Futures: +0,33 Prozent

Nasdaq 100 Futures: -0,31 Prozent

S&P 500 Futures: +0,06 Prozent

Cartoon of the Day: Inflated Speechhttps://t.co/wq2DY3CaI5 pic.twitter.com/eWbGz0N07a

— Hedgeye (@Hedgeye) July 29, 2021

Der Swiss Market Index (SMI) ist derweil 0,1 Prozent höher.

+++

Die Ölpreise haben am Donnerstag erneut zugelegt. Am Mittag kostete ein Barrel (159 Liter) der Nordseesorte Brent 74,08 US-Dollar. Das waren 21 Cent mehr als am Vortag. Der Preis für ein Fass der amerikanischen Sorte West Texas Intermediate (WTI) stieg um 19 Cent auf 72,58 Dollar. Die Preise rangieren damit etwa vier Dollar unter ihren Anfang Juli erreichten Mehrjahreshochs.

Auftrieb erhielten die Ölpreise zuletzt von einem durch die Bank schwächeren Dollar. Die US-Währung reagierte auf Hinweise der amerikanischen Notenbank Fed vom Vorabend, die zwar Signale für eine weniger lockere Geldpolitik gab, hierbei aber vage blieb. Da Rohöl in Dollar gehandelt wird, macht ein fallender Dollarkurs den Rohstoff für Käufer ausserhalb des Dollarraums günstiger und stützt häufig deren Nachfrage.

Unterstützung erhielt der Ölmarkt auch durch Lagerdaten aus den USA. Die Bestände an Rohöl sind in der vergangenen Woche auf den tiefsten Stand seit Anfang 2020 gefallen. Begünstigt worden sei der Lagerabbau bei Rohöl durch einen Rückgang der Netto-Importe von Rohöl, erklärte Commerzbank-Experte Carsten Fritsch die Entwicklung.

Bemerkenswert sei der Rückgang der US-Ölproduktion gewesen. Damit sei der jüngste Aufwärtstrend unterbrochen worden. Von dieser Seite erwächst dem Ölverbund Opec+ laut Fritsch keine ernstzunehmende Konkurrenz.

+++

11:20

Die Beschlüsse der US-Notenbank Fed hätten dagegen keinen stärkeren Einfluss, sagt ein Händler. Das Fed behält trotz hoher Inflation und solidem Wirtschaftswachstum seine extrem lockere Geldpolitik weiter bei. Doch hat Fed- Chef Jerome Powell vage Signale für das "Tapering", die Reduktion der Wertpapierkäufe, ausgesandt. Dieses rückt nun etwas näher. "Das Jahresende könnte ein möglicher Startpunkt für ein Reduktion der Wertpapierkäufe sein", sagt Thomas Gitzel von der Liechtensteiner VP Bank.

Im Fokus stehen die Aktien der Unternehmen, die mit Ergebnissen aufgewartet haben. Dazu zählt insbesondere die Credit Suisse (-3,5 Prozent), deren Aktien mit starken Abschlägen auf den Gewinneinbruch im zweiten Quartal reagieren. Die Grossbank hat aufgrund der Entwicklung im Zusammenhang mit der Archegos- und Greensill-Affäre deutlich weniger verdient. Dagegen ziehen UBS um 1 Prozent an.

Die Aktien von Nestlé (-0,2 Prozent) gaben zunächst ebenfalls deutlich nach, setzen dann aber wieder zu einer Erholung an, weil viele Marktteilnehmer die tieferen Kurse als gute Gelegenheit angesehen hätten, um bei einem Toptitel günstig einzusteigen, sagt ein Händler. Der Nahrungsmittelhersteller ist organisch stärker als am Markt erwartet gewachsen, hat sich aber etwas vorsichtiger zur Margenentwicklung geäussert.

Deutlich tiefer notieren Clariant (-1,9 Prozent), der dritte Blue Chip mit Zahlen. Der Chemiekonzern habe die Erwartungen der Analysten klar übertroffen, heisst es am Markt. Zudem legt er die Latte für das ganze Jahr etwas höher. Da viele Mitbewerber in jüngster Zeit über eine ähnliche Entwicklung berichtet hätten, komme dieser "Beat" halt doch nicht ganz unerwartet, sagt ein Händler.

Die Aktien der Versicherer Swiss Life und Zurich gewinnen 0,4 bzw. 0,3 Prozent. Swiss Re, deren Ergebnis am Freitag erwartet wird, steigen gar um 0,9 Prozent.

Auch die Anteile von Holcim (+0,8 Prozent) werden am Tag vor der Bilanzvorlage zu höheren Kursen gehandelt. Dabei könnte auch das gute Abschneiden von Rivale HeidelbergCement für Auftrieb gesorgt haben, heisst es am Markt. Der Bauzulieferer Sika (+0,6 Prozent) steigt ebenfalls. Fester sind zudem AMS (+1,9 Prozent). Händler sprechen von Deckungskäufen vor den Zahlen am Freitag.

Finanzen - Bellevue Gruppe erzielt im ersten Halbjahr Rekordergebnis https://t.co/U1zAGGmHUn pic.twitter.com/KBnVvjPbxn

— cash (@cashch) July 29, 2021

Basilea (+2,1 Prozent) ziehen an. Der Arzneimittelhersteller hat von der US- Zulassungsbehörde FDA für den Produktkandidaten Lisavanbulin gegen Hirntumore den Orphan-Drug-Status erhalten.

+++

10:50

Der EuroStoxx 50 gewann zuletzt 0,37 Prozent auf 4118,27 Punkte. Auch an den grösseren Länderbörsen ging es nach oben. Der französische Leitindex Cac 40 zog um 0,8 Prozent auf 6652,15 Punkte an. In London notierte der FTSE 100 ("Footsie") 0,57 Prozent höher mit 7056,29 Punkten.

Die europäischen Aktienmärkte profitierten von einigen guten Quartalszahlen grosser Unternehmen. Einen Aufschub gab es von der US-Notenbank im Rahmen ihrer geldpolitischen Sitzung. "Die Washingtoner Währungshüter gaben bekannt, dass man den Zielen der Preisstabilität und der maximalen Beschäftigung näher gekommen ist", stellte Chefvolkswirt Thomas Gitzel von der VP Bank fest. "Dies ist gleichbedeutend damit, dass auch das sogenannte 'Tapering', also eine Reduktion der Wertpapierkäufe, etwas näher rückt. Doch noch dürften einige Monate ins Land ziehen, ehe dann die Fed tatsächlich mit einem Tapering beginnt."

An der Spitze der Einzelsektoren standen Rohstoff- und Ölwerte. Die Aktie von Europas grösstem Stahlkonzern ArcelorMittal stach mit über vier Prozent Gewinn hervor. Eine starke Nachfrage sowie höhere Preise hatten Umsatz und Gewinn im zweiten Quartal deutlich steigen lassen. Auch Aktien von Shell waren gefragt. Das Unternehmen setzte angesichts eines Milliardengewinns im vergangenen Quartal sein Versprechen um und startet mit höheren Ausschüttungen an die Aktionäre. Der Ölmulti kündigte zudem einen Aktienrückkauf im Umfang von zwei Milliarden US-Dollar an.

Energiesektor - Shell zahlt nach Milliardengewinn höhere Dividende und beginnt Aktienrückkauf https://t.co/k1v7rvzrxf pic.twitter.com/kuIvrQ10Fy

— cash (@cashch) July 29, 2021

Zu knabbern hatten Aktionäre dagegen an den Zahlen im Nahrungsmittelsektor. "Glas halb leer" lautete offensichtlich die Schlussfolgerung aus dem Zahlenwerk von Anheuser-Busch Inbev . Der weltgrösste Bierbrauer hatte sich im zweiten Quartal zwar kräftig von der Corona-Krise erholt. Wegen hoher Rohstoffkosten und stark gestiegener Marketingausgaben blieb das operative Ergebnis aber hinter den Erwartungen zurück. Die Aktie fiel um über sechs Prozent.

Getränkehersteller - Anheuser-Busch Inbev verdient operativ weniger als erwartet https://t.co/05IhwM6Xw5 pic.twitter.com/gxPs4TBLBh

— cash (@cashch) July 29, 2021

Nicht so viel an Enttäuschungen gab es bei Nestle zu verdauen. Der Konzern war dank anhaltend guter Geschäfte im Einzelhandel im ersten Halbjahr stark gewachsen. Die Analysten von Baader bemängelten allerdings die Entwicklung der Profitabilität, der Kurs gab leicht nach. Ganz anders Danone : Der Nahrungsmittelhersteller war im zweiten Quartal auf den Wachstumspfad zurückgekehrt. Die Aktie kletterte um über fünf Prozent.

Licht und Schatten auch im Bankensektor. Die Credit Suisse kämpfte im zweiten Quartal immer noch mit den Auswirkungen des US-Hedgefonds-Debakels. Der Gewinn ging im Vergleich zum Vorjahr um 78 Prozent zurück. Die Aktie stand unter Druck. Besser lief es bei Llyods. Die Aktien der britischen Bank rückten nach den jüngsten Quartalszahlen vor.

+++

10:25

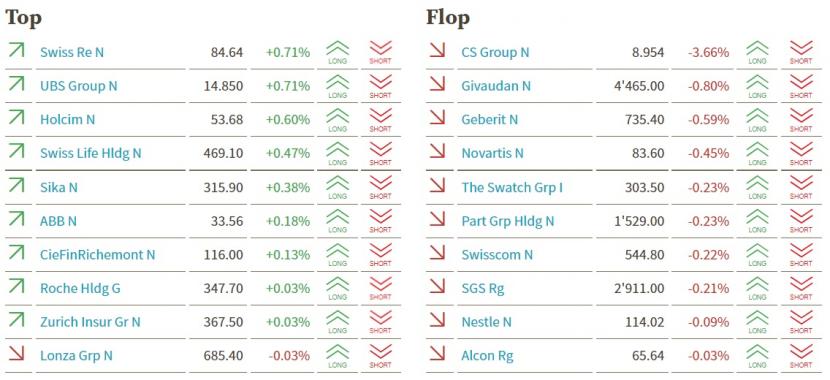

SMI-Kurstableau (Quelle: cash.ch).

+++

10:20

Sinkende Rohölvorräte in den USA lassen die Ölpreise steigen. Die Sorte Brent aus der Nordsee verteuert sich um 0,7 Prozent auf 75,25 Dollar je Barrel. Der Preis für die US-Sorte WTI zieht 0,9 Prozent auf 73,05 Dollar an. "Der Rückgang der Ölvorräte deutet darauf hin, dass der Anstieg der Fälle der Delta-Variante von Covid-19 kaum Auswirkungen auf die Mobilität hat", konstatierten die Analysten der ANZ-Bank.

+++

09:35

Im Fokus stehen die Credit Suisse (-4,2 Prozent). Die Grossbank hat aufgrund der Entwicklung im Zusammenhang mit der Archegos- und Greensill-Affäre deutlich weniger verdient.

Unter Druck stehen auch Nestlé (-1,2 Prozent), die den Verlust im Verlauf aber deutlich eingrenzen können. Der Nahrungsmittelhersteller ist zwar organisch stärker als erwartet gewachsen, stellt nun aber eine etwas geringere Marge in Aussicht.

Clariant (+0,4 Prozent), der dritte Blue Chip mit Zahlen, hat die Erwartungen der Analysten deutlich übertroffen und legt die Latte für das ganze Jahr nun etwas höher.

Big Pharma - Roche nimmt erste Hürde mit US-Zulassungsantrag für Augenmittel Faricimab https://t.co/7JS7ufFT9I pic.twitter.com/2DnUOJ1kAY

— cash (@cashch) July 29, 2021

Die Aktien von Holcim (-0,1 Prozent) sind am Tag vor der Bilanzvorlage etwas leichter. Dagegen steigen Swiss Re, deren Ergebnis ebenfalls morgen erwartet wird, um 0,6 Prozent.

Auf den hinteren Rängen fallen Autoneum (-2,9 Prozent), Kardex (-0,2 Prozent) und Inficon (-0,7 Prozent) nach Zahlen negativ auf. Bucher Industries (+2,3 Prozent) und Calida (+3,8 Prozent) sind nach starken Halbjahreszahlen gefragt.

Wäscheunternehmen - Calida setzt deutlich mehr um und erzielt hohen Gewinn - Verzicht auf Ausblick https://t.co/XAiuc1Um0z pic.twitter.com/vmTC4iiWqD

— cash (@cashch) July 29, 2021

Auch Basilea (+1,3 Prozent) werden höher gehandelt. Der Arzneimittelhersteller hat von der US-Zulassungsbehörde FDA für seinen Produktkandidaten Lisavanbulin den Orphan-Drug-Status erhalten. Lisavanbulin wird zur Behandlung von malignen Gliomen (Hirntumore) erforscht.

+++

09:05

Der SMI verliert 0,3 Prozent auf 12'032 Punkte.

Das Fed hält trotz hoher Inflation und solidem Wirtschaftswachstum an der extrem lockeren Geldpolitik zunächst weiter fest. Man sei den Zielen der Preisstabilität und der maximalen Beschäftigung näher gekommen. Dies sei gleichbedeutend damit, dass auch das sogenannte "Tapering", also eine Reduktion der Wertpapierkäufe, etwas näher rücke, kommentiert Thomas Gitzel von der Liechtensteiner VP Bank. Doch noch dürften einige Monate ins Land ziehen, ehe dann das Fed tatsächlich mit dem Tapering beginne. "Das Jahresende könnte ein möglicher Startpunkt für ein Reduktion der Wertpapierkäufe sein", meint Gitzel.

Im Fokus stehen die SLI-Titel Credit Suisse, Clariant und Nestlé sowie eine ganze Reihe weiterer Unternehmen aus den hinteren Rängen, die ihre Ergebnisse veröffentlicht haben.

Dabei ist der Nahrungsmittelhersteller Nestlé (-2,7 Prozent) organisch stärker als erwartet gewachsen, stellt nun aber eine etwas geringere Marge in Aussicht.

Die Grossbank Credit Suisse (-3,3 Prozent) hat derweil aufgrund der Entwicklung im Zusammenhang mit der Archegos- und Greensill-Affäre deutlich weniger verdient.

Der Chemiekonzern Clariant (+0,6 Prozent) hat dagegen die Erwartungen deutlich übertroffen und legt die Latte für das ganze Jahr nun etwas höher.

Industrie - Clariant legt Messlatte nach erstem Halbjahr höher https://t.co/3eD6WBCizY pic.twitter.com/tbM6gqP17M

— cash (@cashch) July 29, 2021

+++

08:20

Kurszieländerungen bei Schweizer Aktien:

|

+++

08:05

Julius Bär berechnet den SMI um 0,2 Prozent tiefer bei 12'047 Punkten. Alle 20 Titel sind im Minus. Den grössten Abschlag verzeichnen die Aktien der Credit Suisse (-2,1 Prozent). Die Credit Suisse hat im zweiten Quartal 253 Millionen Franken Reingewinn erzielt. Das ist weniger, als von Bankenkennern vorausgesagt.

Banken - Credit Suisse erzielt tieferen Gewinn als erwartet https://t.co/UWJ1M8hWcJ pic.twitter.com/T0uq2jAsx0

— cash (@cashch) July 29, 2021

Der breite Markt verliert vorbörslich 0,03 Prozent. Positiv auffallen tun Autoneum (+1,9 Prozent), Basilea (+1,9 Prozent), Bucher (+2,4 Prozent), Clariant (+1,4 Prozent) und Cosmo (+0,9 Prozent).

VORBÖRSE SCHWEIZ:$SMI -0,21 Prozent$SMIM -0,03 Prozent$CSGN -2,1 Prozent (Zahlen)$NESN -0,6 Prozent (Zahlen)$AUTN +1,9 Prozent (Zahlen)$BSLN +1,9 Prozent (Produktnews)$BUCN +2,4 Prozent (Zahlen)$CLN +1,4 Prozent (Zahlen)$COPN +0,9 Prozent$IFCN -0,1 Prozent (Zahlen)$STMN +0,4 Prozent

— cashInsider (@cashInsider) July 29, 2021

Übrige Aktien knapp gehalten gestellt.

+++

07:55

Zum Franken gibt der Euro in der Nacht auf den Donnerstag leicht nach. Die Gemeinschaftswährung notiert derweil auf 1,0777 nach 1,0786 Franken am Vorabend. Derweil wird auch der Dollar zum Franken leicht tiefer gehandelt als noch am Vorabend und steht auf 0,9087 nach 0,9109 Franken am Mittwochabend.

+++

07:20

Am Tag nach der Fed-Sitzung wird der Dax Berechnungen von Banken und Brokerhäusern zufolge am Donnerstag niedriger starten. Am Mittwoch hatte er 0,3 Prozent im Plus bei 15'570,36 Punkten geschlossen.

Börsianer sind unter anderem mit der Nachlese der US-Notenbanksitzung beschäftigt. Die Fed schmiedet konkrete Pläne für eine schrittweise Abkehr von ihrer sehr lockeren Geldpolitik. Sie spielte am Mittwoch laut Fed-Chef Jerome Powell durch, wie die massiven Konjunkturspritzen verringert werden könnten. Ihre Geldspritzen in Höhe von monatlich 120 Milliarden Dollar wollen die Währungshüter vorerst aber in voller Dosis beibehalten, bis erhebliche Fortschritte bei Preisstabilität und Arbeitslosigkeit erreicht sind.

Daneben halten zahlreiche Konjunkturdaten und Firmenbilanzen Investoren auf Trab. Neben dem Bauindustrie-Zulieferer HeidelbergCement und Autobauer Volkswagen öffnen die britische Lloyds Bank und der französische Linde-Rivale Air Liquide ihre Bücher. Auf dem Terminplan stehen ausserdem die deutschen und europäischen Inflationsdaten sowie das europäische Geschäftsklima und das Verbrauchervertrauen.

Industrie - Heidelbergcement hebt Gewinnziel für 2021 an https://t.co/nZ18BwKdmk pic.twitter.com/wCtozai8w6

— cash (@cashch) July 29, 2021

In den USA debütiert voraussichtlich Robinhood an der Börse. Der Betreiber einer Trading-App peilt eine Marktkapitalisierung von 35 Milliarden Dollar an. Die Papiere waren in eine Spanne von 38 bis 42 Dollar angeboten worden. Daraus ergibt sich ein Emissionsvolumen von bis zu 2,3 Milliarden Dollar. Robinhood wurde im Rahmen der Kurskapriolen beim US-Videospielehändler GameStop Anfang des Jahres bekannt. Viele Kleinanleger hatten die App des Unternehmens für ihre Spekulationsgeschäfte genutzt.

+++

06:15

Die IG Bank sieht den SMI vorbörslich um 0,14 Prozent tiefer. Am Mittwoch stieg der Index um 0,4 Prozent auf 12'073 Punkte.

+++

05:50

Der 225 Werte umfassende Nikkei-Index liegt 0,7 Prozent höher bei 27'759 Punkten. Der breiter gefasste Topix-Index steigt um 0,2 Prozent und lag bei 1924 Punkten.

Die Börse in Shanghai liegt 1 Prozent im Plus. Der Index der wichtigsten Unternehmen in Shanghai und Shenzen gewinnt 1,4 Prozent.

Die US-Notenbank Fed signalisierte, dass sie es nicht eilig hat, die Stimulierungsmassnahmen zurückzufahren. Auch die vielversprechende Nachricht über das lang erwartete US-Infrastrukturgesetz liess die Anleger zugreifen. Der US-Senat stimmte dafür, das billionenschwere Vorhaben voranzutreiben.

Konjunktur - Bidens Billionen-Infrastrukturprogramm nimmt wichtige Hürde https://t.co/bEymilpCpT pic.twitter.com/aDvE9L07Xk

— cash (@cashch) July 28, 2021

+++

05:45

Im asiatischen Devisenhandel verlor der Dollar 0,1 Prozent auf 109,78 Yen und gab 0,2 Prozent auf 6,4747 Yuan nach. Zur Schweizer Währung notierte er 0,1 Prozent niedriger bei 0,9092 Franken. Parallel dazu stieg der Euro um 0,1 Prozent auf 1,1854 Dollar und notierte kaum verändert bei 1,0778 Franken. Das Pfund Sterling gewann 0,2 Prozent auf 1,3926 Dollar.

+++

00:00

Der Dow Jones Industrial schloss 0,36 Prozent tiefer bei 34'930,93 Punkten. Der S&P 500 sank um 0,02 Prozent auf 4400,64 Zähler. Für den Nasdaq 100 ging es hingegen um 0,41 Prozent auf 15'018,10 Punkte aufwärts.

Die Fed setzt ihre extrem lockere Geldpolitik trotz hoher Inflation und solidem Wirtschaftswachstum zunächst fort. Zugleich sieht sie die Wirtschaft auf dem Weg in Richtung einer etwas weniger grosszügigen Geldpolitik. Das dürfte ein Hinweis auf perspektivisch geringere Wertpapierkäufe durch die Zentralbank sein. Ihren Leitzins bestätigte die Fed nach ihrer Zinssitzung. Er liegt weiter zwischen null und 0,25 Prozent.

Geldpolitik - US-Notenbank bestätigt Leitzinsen https://t.co/roM15XoQfx pic.twitter.com/bzTL3TN2sv

— cash (@cashch) July 28, 2021

Auch die Wertpapierkäufe, mit denen die Wirtschaft zusätzlich gestützt werden soll, werden im bisherigen Tempo fortgeführt. Ökonomen hatten mit den Entscheidungen gerechnet. Zugleich teilte die Zentralbank mit, dass sie Fortschritte auf dem Weg in Richtung einer etwas weniger lockeren Geldpolitik sehe. Die Wirtschaft habe sich zuletzt auf die Ziele der Zentralbank zubewegt. Der weitere Fortschritt werde auf den kommenden Zinssitzungen bewertet, hiess es.

Apple machte im vergangenen Quartal so viel Geld wie früher nur im Weihnachtsgeschäft. Für das laufende Vierteljahr stellte der iPhone-Konzern erneut zweistelliges Wachstum in Aussicht - warnte aber zugleich, dass auch das iPhone von den aktuellen Engpässen in den Tech-Lieferketten betroffen sein werde. Damit gaben die Anteilscheine um 1,2 Prozent nach.

Der anhaltende Boom des Cloud-Geschäfts brachte dem Software-Riesen Microsoft im jüngsten Quartal abermals starke Geschäftszuwächse ein. Die Papiere sanken jedoch um 0,1 Prozent.

Um 5,7 Prozent sackten die Titel von Spotify ab. Bei dem globalen Marktführer beim Musikstreaming wuchs die Zahl der Nutzer langsamer als erwartet.

Demgegenüber schnellten die Aktien von Boeing um 4,2 Prozent in die Höhe. Der Flugzeugbauer kehrte nach sechs Verlustquartalen in Folge überraschend in die schwarzen Zahlen zurück.

Flugzeughersteller - Boeing gelingt erster Quartalsgewinn seit 2019 https://t.co/PIAiNg95h4 pic.twitter.com/cj79tb1qSq

— cash (@cashch) July 28, 2021

Der weltgrösste Fast-Food-Konzern McDonald's machte im zweiten Quartal dank der Erholung von der Corona-Krise wieder deutlich bessere Geschäfte. Der Gewinn kletterte verglichen mit dem Vorjahreswert um mehr als das Vierfache. Die Aktien verloren dennoch 1,9 Prozent.

(Reuters)